摘要:

一、利润与现金流未能共赢的缘由

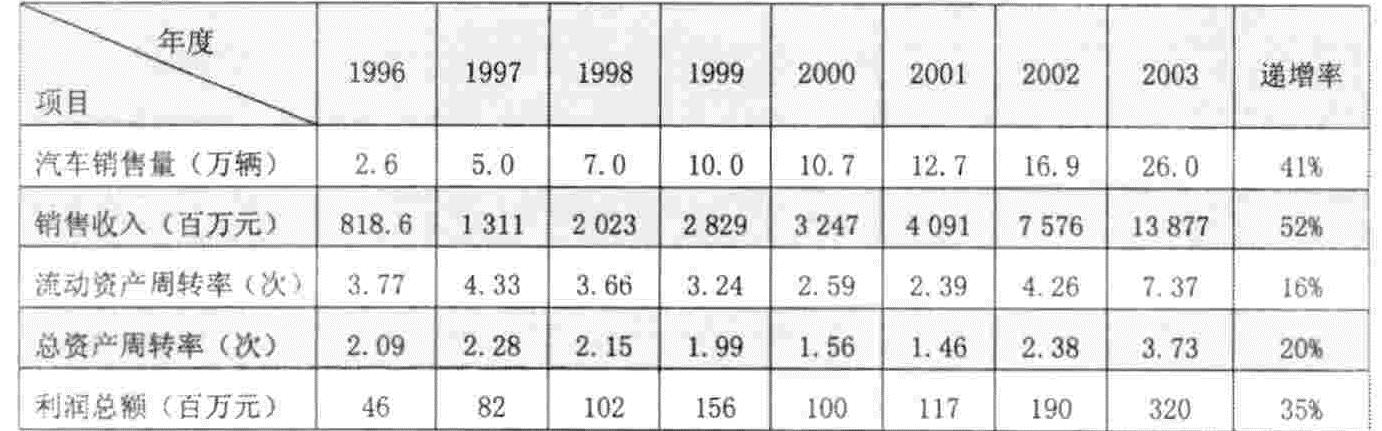

福田公司进入汽车行业较晚,但发展速度很快。自1996年成立至2003年,汽车产销量及销售收入平均年增长率分别达到41%和52%,公司2003年流动资产周转率和总资产周转率分别为7.37次和3.73次,高于汽车行业平均值的2.46次和1.34次。虽然产销量、收入及现金流均有较大增长,但是公司利润却没有实现同步增长,平均年增长率仅为35%,较收入增加水平还下降了17%,没有实现利润与现金流的共赢。相关资料见下表:

具体分析,主要有以下几方面原因:

(一)福田公司以轻型卡车生产为切入点,逐步发展成为中国最大的商用汽车制造企业之一。当时的中国汽车市场上,一方面是实力雄厚的一汽、东风汽车、上海汽车等大汽车集团;另一方面全国汽车整车生产厂家有130多家,产品同质化程度高,市场竞争激烈。实施低成本扩张、提高市场占有率战略,对于刚刚进入汽车行业的福田公司来说,是明智之举,而与现金流...

一、利润与现金流未能共赢的缘由

福田公司进入汽车行业较晚,但发展速度很快。自1996年成立至2003年,汽车产销量及销售收入平均年增长率分别达到41%和52%,公司2003年流动资产周转率和总资产周转率分别为7.37次和3.73次,高于汽车行业平均值的2.46次和1.34次。虽然产销量、收入及现金流均有较大增长,但是公司利润却没有实现同步增长,平均年增长率仅为35%,较收入增加水平还下降了17%,没有实现利润与现金流的共赢。相关资料见下表:

具体分析,主要有以下几方面原因:

(一)福田公司以轻型卡车生产为切入点,逐步发展成为中国最大的商用汽车制造企业之一。当时的中国汽车市场上,一方面是实力雄厚的一汽、东风汽车、上海汽车等大汽车集团;另一方面全国汽车整车生产厂家有130多家,产品同质化程度高,市场竞争激烈。实施低成本扩张、提高市场占有率战略,对于刚刚进入汽车行业的福田公司来说,是明智之举,而与现金流相比利润则居于次要地位。

(二)国内商用车产品的附加值、利润率普遍偏低,而福田公司的产品又定位在商用车中的中低端市场。1998年,轿车的利润率为4.8%,而商用车的利润率只有1.8%,这必然导致公司的利润水平偏低。

(三)作为汽车行业新军的福田公司在1996年成立时股本总额只有1.94亿元,由于企业实力和投资规模有限,制约了公司高附加值产品的生产和产品自制率的提高进程,使企业的盈利水平受到了限制。

(四)福田公司倡导自主开发和自主知识产权,从1998年至2003年年底,技术开发费累计投入7.1亿元,占销售收入的2.12%。从短期看,加大研发投入也是影响公司盈利的重要原因之一。

二、利润与现金流未能共赢的危害

利润和现金流是互为作用、互相促进的。现金流是产生利润的基础和前提条件,利润又是创造更大现金流的源泉和必要条件,两者相辅相成。只有在两者的相互作用下,企业才能真正实现可持续发展。虽然公司可以在一个时期内优先安排保证现金流的战略,但最终还是要注重利润与现金流的共赢。利润与现金流未能共赢会有如下危害:

(一)利润的低速增长使盈利的积累不能有效支持企业的持续发展。企业在有了持续的现金流后才能实现较好的发展,如果现金流的增长不是靠企业自身利润积累形成的,那么它的持续将只是个假象,不能支持企业长期发展。

(二)利润的低速增长使投资者难以实现长期、可观的投资收益。大部分投资收益是从企业的利润中产生的,只有当企业创造了可观的盈利, 才能更好地回报和吸引投资者。因此,仅有现金流的高效运转而设有利润的增长不可能长期吸引更多的战略投资者。

(三)利润的低速增长会抑制企业利润文化的形成和提升。企业利润文化是企业的管理团队,内部员工对利润关注程度的一种整体氛围。企业有了正确的利润文化,才能具有正确的管理理念。现金流高效运转而利润增长不同步,在一定的时期内虽然可以保证企业的运行,但长期处于这种状态,企业内部会逐步忽视利润,进而不重视投入产出,最终企业非但不能健康持续发展,严重的还会走向灭亡。

三、利润与现金流共赢的理论定位

利润和现金流的实现,来自于对业务的设计和价值管理。公司应当对市场和产品进行充分研究,选择产品附加值高的产品来开发、生产和销售。当然,有些业务不可能一进入就能产生利润与现金流的共赢,它需要一个靡合、理顺和调整的过程。但是这些工作必须在预期或预期宽限之内完成,否则就要调整业务本身,调整包括停止经营和业务整体出售。

利润和现金流的产生,是贯穿在企业整个价值链运营过程中的,各个环节的管理控制都可能产生或削减利润和现金流。因此,使产品在研发、采购、制造、分销、服务的全过程中受控,实现价值增值,是实现利润和现金流共赢的根本途径。日本丰田公司几十年如一日地推行“精益生产方式”Lean Production),鲜明地提出了“现金流经营=高速回转经营=价值为中心的经营”的经营观念和经营体系,并通过不断减少浪费、提高效率等手段,造就了世界汽车工业中惟一的既保持销售量高速增长,又实现高利润回报的“丰田模式”。

四、实现利润与现金流共赢的策略

(一)理念上的调整。要认识到利润与现金流不能同步增长的危害性。把经营理念从外延式扩张调整到内涵式增长。企业发展初期,在投入和资金使用效率上强化管理是支持企业规模扩大和业务发展的必要措施。但随着企业不断发展,应该从业务和产品本身去调整、创新,从业务经营的角度去创造价值增值,以实现内涵式增长。要“现金为王”和“利润制胜“并举,认真思索如何在实现利润增长和实现现金流快速流转间找到平衡点,使两者呈螺旋式的上升,真正做到两者的有机结合。

(二)理念上的调整只是前提,重要的是落实到对业务战略的设计上:对于利润和现金流同步增长的产品(业务)要加强管理,保持其发展势头;对于利润率较低的产品(业务),其业务定位主要用于提高市场占有率或保持市场份额,并在提高或保持现金流运行效率上不断进步;对于利润合理增长,但现金流不能同步增长的产品(业务),要加强对利润的不断追逐,以实现利润与现金流的共赢;在公司资金实力较强、现金流运转有保证的条件下,要强化盈利水平较高和现金流相对较小的产品,以实现利润的大幅度增长。在这方面,福田汽车注意增加产品附加值较高的产品,完善产品体系。作为一家商用车企业,福田汽车过去一直没有技术水平和产品附加值高的中重型卡车产品。自2003年下半年,公司在引进并消化吸收国内外产品技术的基础上,开发并批量生产中重型卡车产品。2003年产销1.48万辆,为公司新增销售收入273331.17万元,新增利润5532.44万元。2004年产销4.35万辆,实现销售收入719827.14万元,实现利润17229.55万元。福田汽车中重型卡车项目的投产,不仅完善了福田商用车的产品体系,而且创造了较好的现金流和利润。同时,公司还努力提高产品利润率较高产品的销量,以实现现金流的快速增长。近几年来,随着基本建设投入的加大和物流运输量的快速增加,工程用车市场一直保持快速增长。为此,福田汽车快速切入这一市场并一直保持着工程用车业务较高的利润水平。公司在充分分析论证市场增长的基础上不断拓宽国内外市场,2004年在工程用车销量增长29.57%的同时营业收入增长了11.54%,利润增长了42%。

(三)利润和现金流是通过价值链增值实现的,是在价值链各个环节中产生的,因此,延长价值链增值链条,也是加强利润和现金流的策略之一。重点是如何用最合理的投入提高产品自制率,加长可以增值的价值链,增加产品(业务)利润。福田汽车的轻卡产品产销量连续六年保持全国第一,但发动机一直是通过外购解决,这样不仅降低了整车的产品附加值,而且质量及售后服务无法保证。为此,公司利用2年时间通过并购方式控制了4JB1、4Y、SD22、PJS100O及飞驰系列5个发动机产品。2004年仅发动机产销就达5.18万台,实现利润7810.72万元。

(四)价值链的延长要配合推行丰田精益生产方式的管理,在价值链各环节中实现精益经营方式管理,减少过程浪费,提高运行效率。

(五)形成并提升利润文化使之成为建立在自觉之上的理念与行为。应在企业内部重视利润,重视投入产出的分析,在制度设计、管理模式,企业活动中强调利润的重要性,建立产销规模与利润增长水平和谐发展的模式。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第14期 > 财务与会计2006年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第14期 > 财务与会计2006年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号