摘要:

现金流量表的行业特点很鲜明,处在不同行业的企业,其现金流量表有很大的不同。所以现金流量表的分行业分析一直是会计报表分析中所关注的一个焦点。本文欲介绍一种新的解题思路,即利用数学推理的方法来进行现金流量表的分行业分析,以期起到抛砖引玉的作用。现以具体示例说明如下:

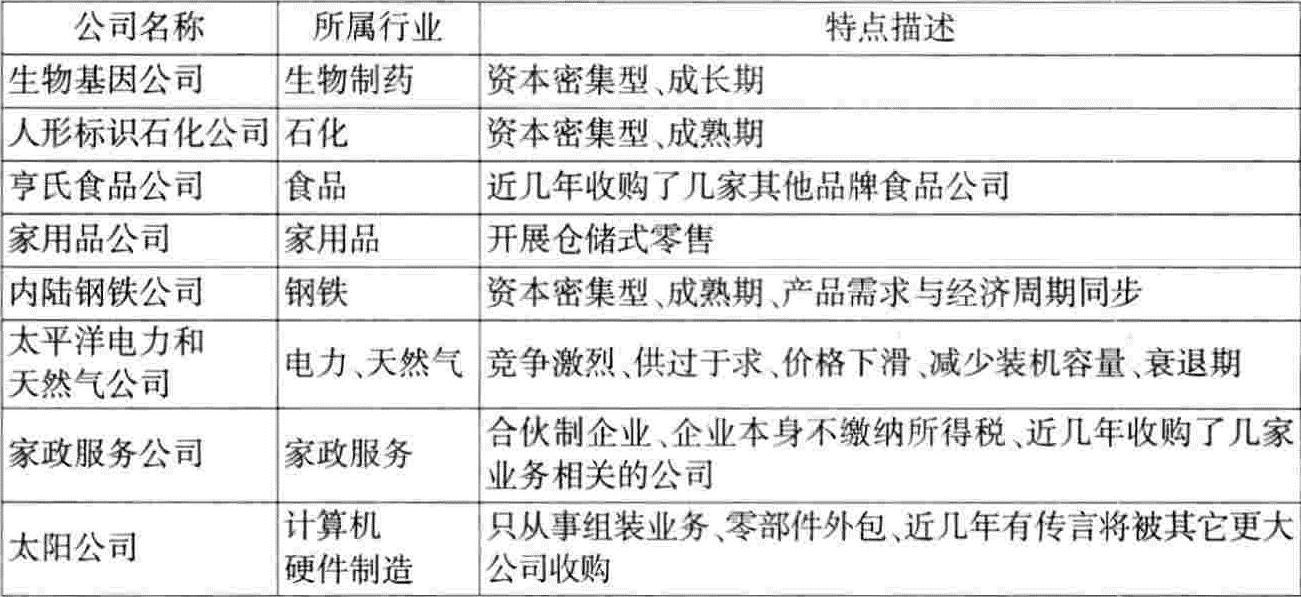

例:8家公司的共同比现金流量表及特点描述如下:

要求:运用所有能发现的线索将表2中的8家公司与表1中的8张现金流量表配对。

分析:1、第一阶段

(1)根据产品生命周期理论,当企业主导产品处于成长期时,收入出现高速增长;处于成熟期时,增长趋缓;处于衰退期时,收入出现负增长,即下降。而企业生命周期可由企业主导产品的生命周期来决定(这比用现金流量表中三类活动的现金流量正负号的变化规律来确定企业生命周期更准确,因为现金流量的正负号有时易于受管理层决策的影响,而收入却是比较硬性的指标)。所以,根据表1中收入增长一栏中...

现金流量表的行业特点很鲜明,处在不同行业的企业,其现金流量表有很大的不同。所以现金流量表的分行业分析一直是会计报表分析中所关注的一个焦点。本文欲介绍一种新的解题思路,即利用数学推理的方法来进行现金流量表的分行业分析,以期起到抛砖引玉的作用。现以具体示例说明如下:

例:8家公司的共同比现金流量表及特点描述如下:

要求:运用所有能发现的线索将表2中的8家公司与表1中的8张现金流量表配对。

分析:1、第一阶段

(1)根据产品生命周期理论,当企业主导产品处于成长期时,收入出现高速增长;处于成熟期时,增长趋缓;处于衰退期时,收入出现负增长,即下降。而企业生命周期可由企业主导产品的生命周期来决定(这比用现金流量表中三类活动的现金流量正负号的变化规律来确定企业生命周期更准确,因为现金流量的正负号有时易于受管理层决策的影响,而收入却是比较硬性的指标)。所以,根据表1中收入增长一栏中的数值,可将表2中的8家公司分为如下三档:

第一档(成长期):4,5,8(23.0%,18.2%,28.3%)

第二档(成熟期):2,3,6,7(5.7%,5.7%,7.7%,8.6%)

第三档(衰退期):1(-3.6%)

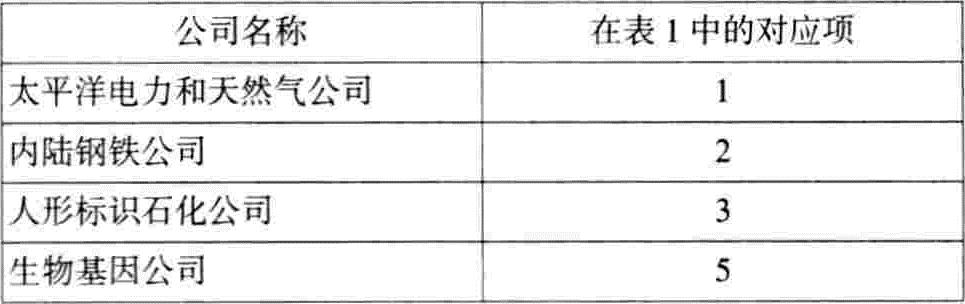

(2)再对照表2中有关各家公司特点的描述可知:生物基因公司处于成长期;人形标识石化公司和内陆钢铁公司处于成熟期;其他公司如亨氏食品公司、家用品公司、家政服务公司和太阳公司均不可能处于衰退期;只有太平洋电力和天然气公司由于竞争激烈,市场供过于求,出现电力价格下滑,装机容量减少等情形,所以可以推定其处于衰退期。故:

太平洋电力和天然气公司必定对应于表1中的1(1.1)

人形标识石化公司和内陆钢铁公司必定对应于表1中的2或3或6或7(1.2)

生物基因公司必定对应于表1中的4或5或8(1.3)

(3)表2中的8家公司中有4家公司(太平洋电力和天然气公司、生物基因公司、人形标识石化公司和内陆钢铁公司)属于资本密集型、固定资产投资大的企业,这类企业的折旧额较高,折旧影响系数大。由于在上一步骤中已求解出太平洋电力和天然气公司,故折旧影响系数大的就应分别对应于余下的3家公司。所以,根据表1中折旧影响系数的分档可知:

第一档:2.3,5(55.2%,62.9%,46.0%)应对应于生物基因公司、人形标识石化公司和内陆钢铁公司(2.1)

第二档:4,6,7,8(37.7%,22.3%,38.0%,23.3%)对应于其他4家公司(2.2)

由(1.3)和(2.1)可推出:生物基因公司必定对应于表1中的5

(2.3)

由(2.1)知,人形标识石化公司和内陆钢铁公司必定对应于表1中的2或3(2.4)

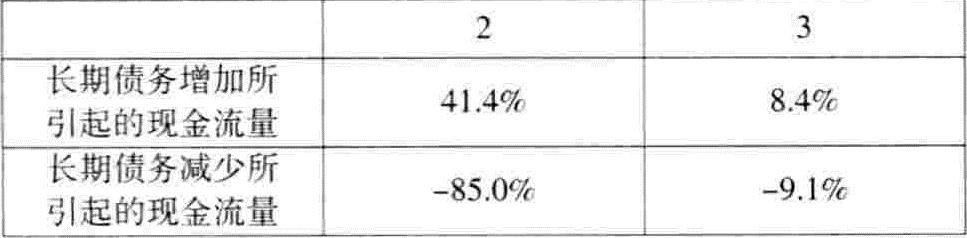

(4)比较表1中2和3的相关数据:

由表2中的描述可知:市场对内陆钢铁公司的产品需求与经济周期同步,所以内陆钢铁公司的生产应该具有一定的周期性:即在长期债务方面既大量举债,又大量还债。所以:

内陆钢铁公司必定对应于表1中的2(3.1)

人形标识石化公司必定对应于表1中的3(3.2)

(5)第一阶段小结:

2、第二阶段

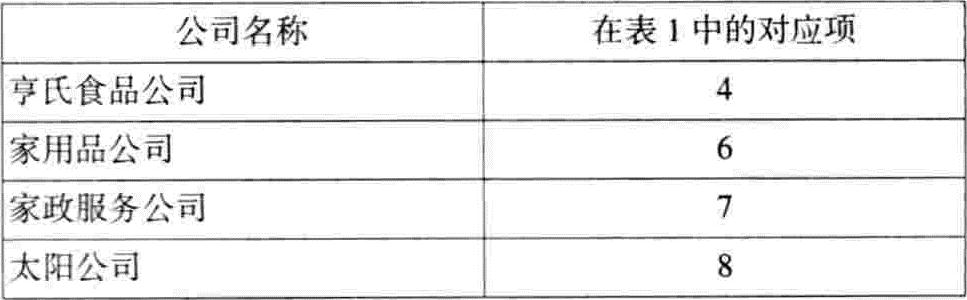

(1)比较表1中4,6,7,8四家公司其他投资活动所引起的现金净流出方面的数值可知4、7的数据分别为-28.4%和-40.6%,比较高。而从表2中获知亨氏食品公司和家政服务公司近几年有收购行为,对外扩张意图比较明显,所以:

亨氏食品公司和家政服务公司必定对应于表1中的4或7

(4.1)

(2)对派发现金股利的分析。因为家政服务公司是一家合伙制企业,公司本身不缴纳所得税,公司合伙人作为所有者缴纳个人所得税。这样的公司应该愿意高派息。所以:

家政服务公司必定对应于表1中的6(46.1%)或7(43.5%)

(4.2)

由(4.1)和(4.2)可知:家政服务公司必定对应于表1中的7

(4.3)

再由(43)和(4.1)可知:亨氏食品公司必定对应于表1中的4

(4.4)

(3)余下的家用品公司和太阳公司必定对应于表1中的6或8(5.1)

从表2的描述中可知:太阳公司应该是一家发展潜力比较好,但近期财务状况恶化,即利润高,但净现金流小的公司。比较表1中6和8这两个指标:

由表中的描述可知:太阳公司必定对应于表1中的8;家用品公司必定对应于表1中的6。

(4)第二阶段小结:

责任编辑 张智广

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2005年第12期 > 财务与会计2005年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2005年第12期 > 财务与会计2005年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号