摘要:

成本控制理论大多是基于传统的成本习性原理建立起来的,在实践中限制了成本控制的广度和深度。本文试图突破这一理论的限制,借用作业成本法原理,用多种成本动因衡量固定成本和混合成本,并以石油钻井企业为例进行说明。

一、传统钻井成本的习性及控制方法

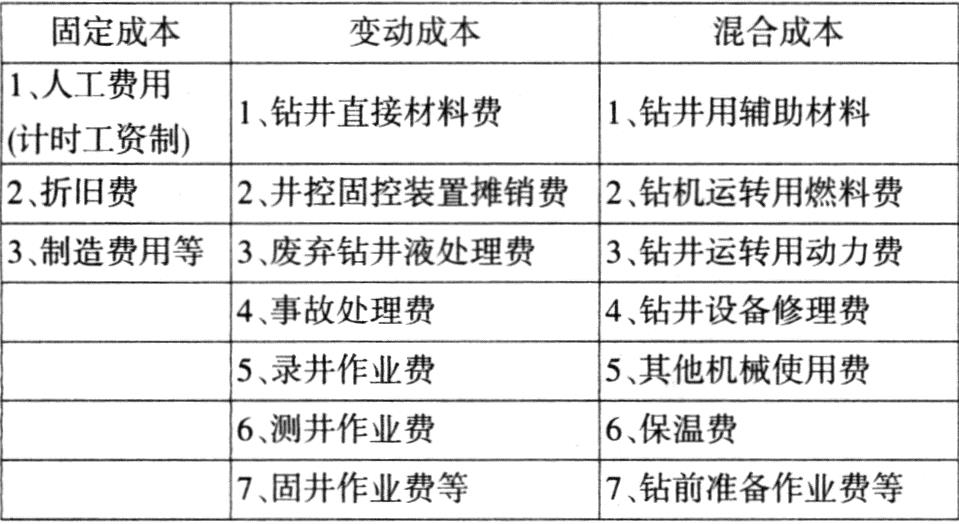

像其他企业一样,目前钻井企业按照成本习性将其成本划分为变动成本、固定成本和混合成本,具体划分如图表1所示。其中,固定成本可细分为约束性和酌量性两种,混合成本也可根据需要利用多种现成的方法进一步分解为固定成本和变动成本。

在实际工作中,编制成本预算是控制钻井成本的首要环节。在三类成本习性中,相对于变动成本和固定成本中的约束性固定成本而言,酌量性固定成本(如制造费用中的职工培训费等)人为操纵空间大,其预算编制比较困难,也是预算编制合理与否的关键。管理会计教科书上提供了酌量性固定成本编制的方法,即“零基预算法”。但过于烦琐,使用者寥寥无几。为了编制预算,在钻井行业经常采用的变通做法是根据经验把混合成本(包括半变动和半固定)拟合成钻井进尺...

成本控制理论大多是基于传统的成本习性原理建立起来的,在实践中限制了成本控制的广度和深度。本文试图突破这一理论的限制,借用作业成本法原理,用多种成本动因衡量固定成本和混合成本,并以石油钻井企业为例进行说明。

一、传统钻井成本的习性及控制方法

像其他企业一样,目前钻井企业按照成本习性将其成本划分为变动成本、固定成本和混合成本,具体划分如图表1所示。其中,固定成本可细分为约束性和酌量性两种,混合成本也可根据需要利用多种现成的方法进一步分解为固定成本和变动成本。

在实际工作中,编制成本预算是控制钻井成本的首要环节。在三类成本习性中,相对于变动成本和固定成本中的约束性固定成本而言,酌量性固定成本(如制造费用中的职工培训费等)人为操纵空间大,其预算编制比较困难,也是预算编制合理与否的关键。管理会计教科书上提供了酌量性固定成本编制的方法,即“零基预算法”。但过于烦琐,使用者寥寥无几。为了编制预算,在钻井行业经常采用的变通做法是根据经验把混合成本(包括半变动和半固定)拟合成钻井进尺的准线性函数。然而,由于这种按变通方法编制的预算或多或少存在着误差,下级单位往往以此为借口向上级争指标、推脱不利差异预算责任。这既不利于加强下级单位成本控制,也威胁着公司总预算的完成。因此,有必要对钻井成本习性进行重新认识。

二、钻井成本习性的重新认识与作业成本法

重新认识钻井成本习性的关键在于引进作业成本法,并使之与传统的成本习性原理有机地结合起来。作业成本法是自20世纪80年代后期开始,随着高新技术的发展及其在经济生活中的广泛应用而形成的一种新型的、主要用于解决间接费用分配问题的成本计算方法。作业成本法有三个基本要点:

1、作业及其结构的界定。所谓作业,就是具有特定目的的工作单位(如厨师做一个汉堡、车间工人调整机器设备等),是描述一个人的工作数量或一个组织的生产经营规模所使用的基本计量单位之一。换句话说,所谓人的工作或生产经营,无非是完成一项一项的作业。作业是有结构、可分割和相对的。

2、“产品消耗作业,作业消耗资源”原理。由于产品成本是生产该产品所耗费的资源的成本,因此,按照此条原理,产品成本计算要分成两步:一是计算作业所耗费资源的成本,二是计算产品所耗费作业的成本。

3、成本动因及其结构性和多样性。任何成本的发生都有动因。将耗费资源的成本计入作业的依据是资源动因,将耗费作业的成本计入产品的依据是作业动因。资源动因和作业动因统称为成本动因,是影响成本数额大小的驱动力量。与作业的特点相对应,成本动因也是结构化和多样化的。

传统成本性态原理与作业成本法既有内在联系,又有明显区别。按成本习性将成本分类的过程中所使用的业务量就是也只是变动成本的动因。那么,固定成本和混合成本的动因是什么呢?业务量不是它们的动因,在总体上它们也没有明确的动因,但是,如果将它们充分分解,那么分解后的成本项目就有可能显示出动因。这就是作业成本的思想。同时也表明动因是与成本成线性关系的因素,动因是自变量,成本是因变量。同时应该注意的是,间接成本在总体上不是变动成本并不意味着直接成本就是变动成本。在直接成本诸项目中,有些是变动成本,有明显的成本动因,有些可能是固定成本或混合成本,需要给予充分地分解才能发现动因,即发现那些与特定成本项目呈线性关系的因素。

三、钻井成本习性的重新划分

笔者注意到,由于石油钻井工程特殊,在钻井成本中,间接费用只占5%左右,在钻井成本控制中遇到的主要矛盾和问题还是如何控制直接成本。然而诚如上述,由于可以对直接成本中的固定成本和混合成本进行分解,因此这不仅不妨碍引进作业成本法,而且只有引进作业成本法才能更加有效地控制直接钻井成本。

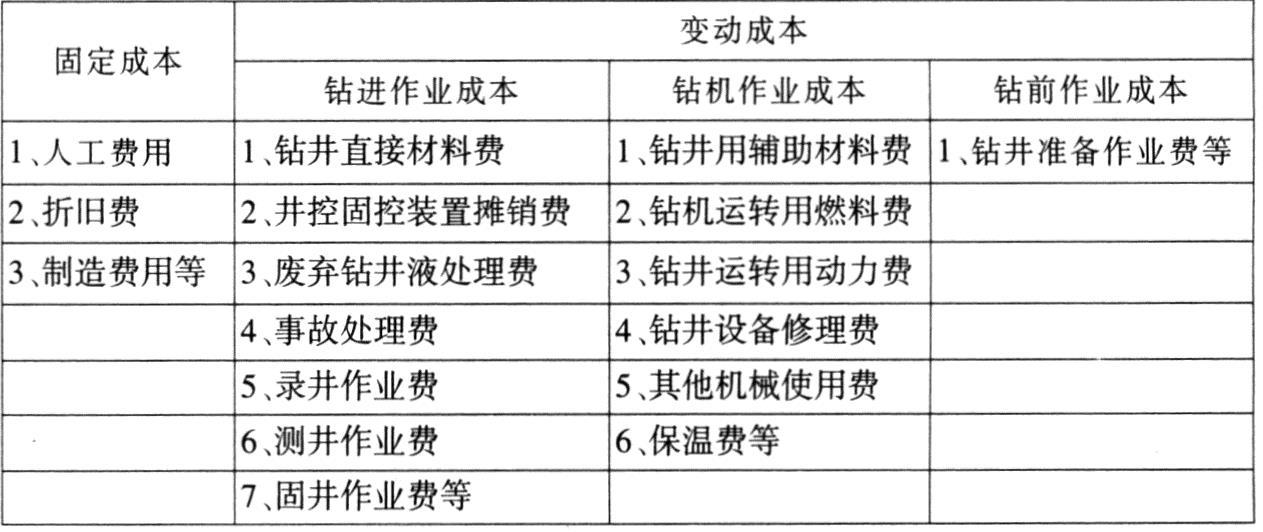

从工艺和生产流程上大体上可以将钻井工程作业划分为三个部分。第一个部分是钻前准备作业,具体包括井位勘查、钻井设计、土地征用、钻机搬迁等等;第二个部分是钻机作业,它是为钻进作业提供动力的作业,具体包括钻机运转、设备修理维护等等;第三部分是钻进作业,即利用钻具和钻机作业提供的动力制造“井眼”的过程。

下面分别就每一项作业,按照成本动因理论找到与这些成本呈线性相关的因素,也就是它们的成本动因。

对钻前准备作业,以土地征用费为例来说明。在钻井施工作业的井位确定好以后,首先要做的一项工作是钻井征地。征地面积确定后,按照征地价格,就可以确定钻井征地费用。那么征地费用与哪个因素呈线性关系呢?我们知道钻井征地面积主要是由钻机规模决定的,一种类型的钻机的征地面积大体上是固定的,确定后的征地面积与规定的土地价格的乘积就是土地征用费。同一类型钻机在一个地区的土地征用费是相同的,因此土地征用费是随着钻井口数的变化而呈线性变化的。不同类型的钻机、不同的作业区块的差异表现在土地占用面积和土地使用价格的不同,土地征用费与钻井口数的线性关系是不变的。对构成钻前准备作业成本的其他项目进行考察,同样可以发现它们都是与钻井口数呈线性关系的。因此,我们得出这样的结论,钻前准备作业的成本动因是钻井口数。

对钻机作业,以柴油机消耗的柴油为例进行说明。柴油的消耗是与钻机运转时间呈线性关系的。在钻井行业中用钻井周期来表示钻机运转的时间,因此我们说柴油消耗与钻井周期线性相关。对构成钻机作业成本的其他项目进行考察,同样可以发现它们都是与钻井周期呈线性相关。因此,我们得出这样的结论,钻机作业的成本动因是钻井周期。

对钻进作业,显而易见它的成本动因是钻井进尺,它是与钻井进尺呈线性关系的。基于以上分析,我们把成本项目按照新的划分标准进行了归类(见图表2)。

另外需要说明的是成本习性的划分要根据各单位不同的情况确定。如果职工的工资是按照单位钻井进尺的含量而不是按照工作日计算,那么就可以将工资列入变动成本中的钻进作业成本。因此上述成本习性的划分仅做参考。

作业成本法的应用范围由间接费用扩展到直接费用,关键在于:(1)细分作业;(2)分解成本;(3)通过被分解的作业和成本项目发现与成本项目呈线性关系的因素即动因。这些都具有一定的普遍意义,不仅仅适用于石油钻井行业。

责任编辑 崔洁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第02期 > 财务与会计2004年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第02期 > 财务与会计2004年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号