摘要:

公共部门财务管理是对公共部门财务活动所涉及的计划、组织、协调和控制等工作进行全面管理。近年来,为了适应建立社会主义市场经济体制的要求,配合公共部门财务管理改革的步伐,各软件厂商也纷纷推出了各自的公共财务管理软件解决方案。然而,这些方案中的绝大多数都是对企业集团财务管理软件改头换面的产物,真正为公共财务管理工作量身定做的精品软件少之又少。显而易见的一个例子就是,很多厂商在开发公共财务管理软件时对目标用户的组织结构特点缺乏深入的考虑。本文从公共财务管理软件用户的需求出发,针对公共财务管理软件中涉及的诸多单位类型,提出一种组织结构设计方案,供参考。

一、公共财务管理软件的目标用户及会计组织体系

公共财务管理软件的目标用户是各级行政事业单位。根据机构建制和经费报领关系,行政事业单位会计组织系统分为主管会计单位、二级会计单位和基层会计单位三级。向同级财政部门领报经费,并发生预算管理关系,下面有所属会计单位的,为主管会计单位;向主管会计单位或上级单位领报经费,并发生预算管理关系,下面有所属会计单位的,为二级会计单位;向上级单位领报经费,并发生预算管理关系,下面没有所属会计单位的,为基...

公共部门财务管理是对公共部门财务活动所涉及的计划、组织、协调和控制等工作进行全面管理。近年来,为了适应建立社会主义市场经济体制的要求,配合公共部门财务管理改革的步伐,各软件厂商也纷纷推出了各自的公共财务管理软件解决方案。然而,这些方案中的绝大多数都是对企业集团财务管理软件改头换面的产物,真正为公共财务管理工作量身定做的精品软件少之又少。显而易见的一个例子就是,很多厂商在开发公共财务管理软件时对目标用户的组织结构特点缺乏深入的考虑。本文从公共财务管理软件用户的需求出发,针对公共财务管理软件中涉及的诸多单位类型,提出一种组织结构设计方案,供参考。

一、公共财务管理软件的目标用户及会计组织体系

公共财务管理软件的目标用户是各级行政事业单位。根据机构建制和经费报领关系,行政事业单位会计组织系统分为主管会计单位、二级会计单位和基层会计单位三级。向同级财政部门领报经费,并发生预算管理关系,下面有所属会计单位的,为主管会计单位;向主管会计单位或上级单位领报经费,并发生预算管理关系,下面有所属会计单位的,为二级会计单位;向上级单位领报经费,并发生预算管理关系,下面没有所属会计单位的,为基层会计单位。以上三级会计单位实行独立会计核算,负责组织管理本部门、本单位的全部会计工作。不具备独立核算条件的,可向主管会计单位领取备用金,实行单据报账制度,作为“报销单位”管理。

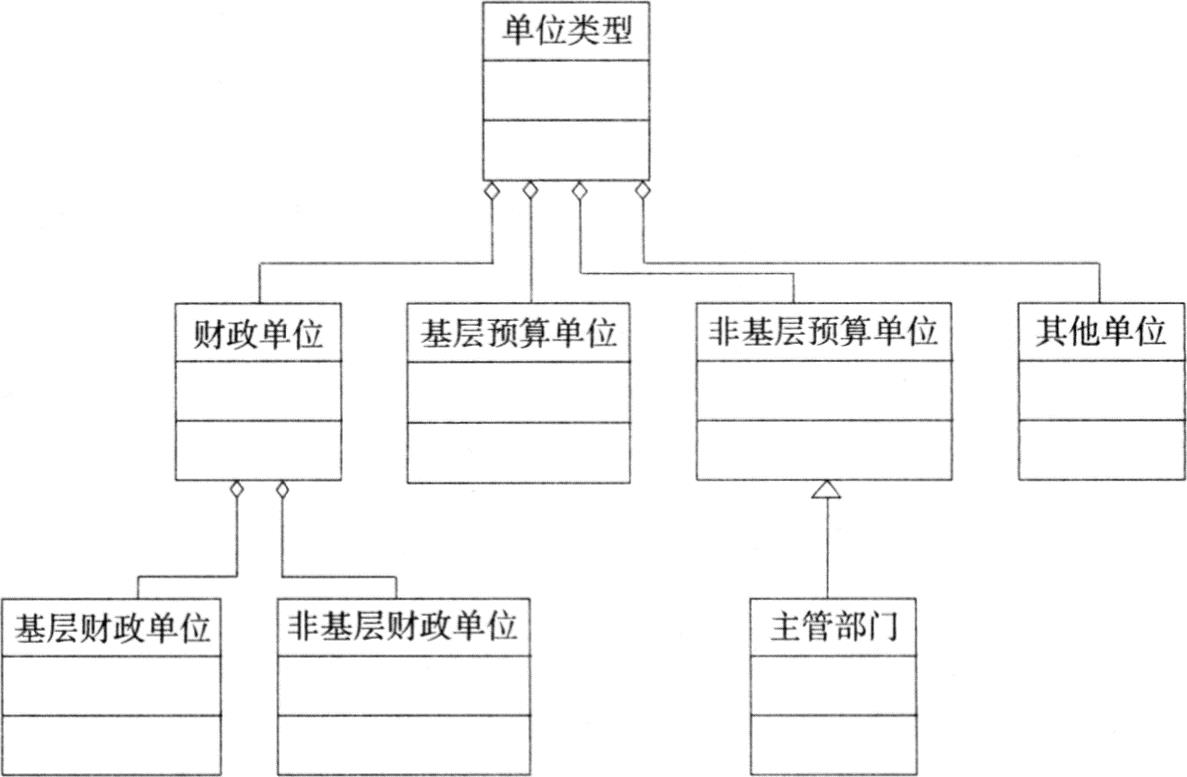

二、公共财务管理软件解决方案中的组织结构

我国现行的预算管理制度实行一级政府一级预算。根据《中华人民共和国预算法》的规定,地方各级总预算由本级政府预算(以下简称本级预算)和汇总的下一级总预算组成。地方各级财政总预算既包括本级财政总预算,也包括下级财政总预算;财政单位可分为没有下级财政单位的基层财政单位和有下级财政单位的非基层财政单位。因此,公共财务管理软件首先要满足一级财政内部核算、管理的需要,同时也需要满足上下级财政业务协调管理的需要。

那么,在公共财务管理软件中是否也要采用这种方法进行单位类型划分呢?为了便于软件功能的实现,可以考虑将实体单位中不同层次的职能(业务执行职能和业务管理职能)分散到不同的虚拟单位中处理,使业务执行过程中的逐级控制更容易实现,而分级统计的需求,可以通过统计程序来实现。

引入虚拟单位的概念后,软件系统中的单位类型关系就如下图所示:

在这种组织结构中,把一个法人实体单位进行拆分、设置虚拟单位,在会计科目中设置控制科目和明细科目,其具有如下特点:

1、满足反映总体信息的需要

控制科目反映了较高抽象程度的某类业务信息。财政单位的收支数据反映了一级行政区域的所有财政收支情况,主管部门的收支数据反映了一级行政区域中一组预算单位的财政收支情况。

我们对财政单位定义收支预算控制数,就类似于我们对一级总账科目定义预算数;对主管部门定义收支预算控制数,就类似于我们对二级科目定义预算数;对基层预算单位定义预算控制数,就类似于我们对明细科目定义预算数。

基层预算单位发生的支出会在增加基层预算单位支出发生额、减少基层预算单位预算控制数的同时,也增加了它所属组预算单位(通过主管部门体现)的发生额、减少了它所属组预算单位(通过主管部门体现)的预算控制数;就如同明细科目的发生额应该作为控制科目发生额统计的基础一样。

2、设置虚拟单位突出业务执行过程中的逐级控制

会计科目中有控制科目和明细科目。控制科目用于从高抽象层次对经济业务进行反映和监督。在手工环境下,为了得到控制科目的发生额,采用总账和明细账的平行登记法;在计算机环境下,业务发生额可以只登记在明细科目中,控制科目中不记录业务发生额,只存储预算数,根据科目的层级关系可随时统计得到控制科目的发生额。

设置财政单位体现的是对所有预算单位的财政收支统筹管理的需要,设置主管部门体现的是对预算单位分组统筹管理的需要;所以在财政单位与基层预算单位之间、财政单位与主管部门之间,主管部门与基层预算单位不是单纯的数据抽象程度不同的问题,还有过程分级管理(计划、执行、反馈、调整)的需要,这就意味着在计算机条件下,财政单位、主管部门与基层预算单位发生业务的方式有了变化。

以国库集中支付业务为例,在手工环境下,基层预算单位发出《基层预算单位直接支付申请》,主管部门汇总后形成《集中支付汇总申请》,财政单位受理后减少基层预算单位和主管部门的用款额度,通知基层预算单位入账。在计算机环境下,主管部门可以不必基于《基层预算单位直接支付申请》填写《集中支付汇总申请》,只需在原始单据上表明审核意见,财政单位对通过主管部门审批的《基层预算单位直接支付申请》办理支付,减少基层预算单位和主管部门的用款额度,通知基层预算单位入账。简单地说,就是主管部门只需审批基础业务单据,而不必填写新的业务单据,由程序根据基层单位的发生额,调整基层单位和主管部门的发生额、余额数据。

三、关于单位账套的设置

根据笔者的设计思路,只有基层预算单位和基层财政单位需要建立账套,分别核算单位自身和整个一级财政的收支情况;主管单位是虚拟单位,体现对业务执行过程逐级控制,并不需要建立账套;非基层财政单位是虚拟单位,体现对本级财政和下级财政汇总统计、管理的需要,也不需要建立账套。

责任编辑 王教育

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第12期 > 财务与会计2003年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第12期 > 财务与会计2003年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号