摘要:

在全国注册会计师资格考试《财务管理》及全国会计师资格考试《管理会计》指定辅导教材中,关于固定制造费用差异分解内容,或出现名词不统一,或分解公式不一致,甚至出现原理性的错误。本文对此作些讨论,不妥之处,敬请指正。

一、差异分解公式修正

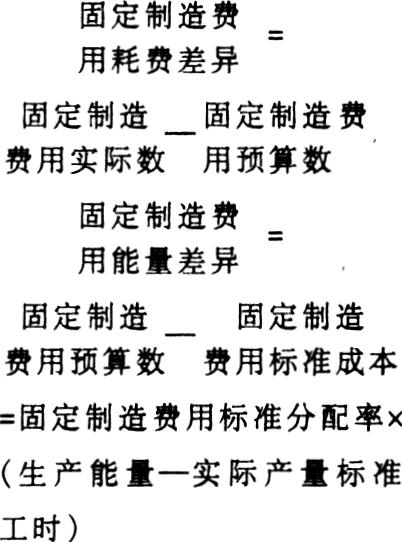

注册会计师统考指定辅导教材《财务管理》中,固定制造费用两差异的计算公式为①:

全国会计专业技术资格考试指定用书,会计师考试《管理会计》辅导教材中,固定制造费用两差异的计算公式为②:

固定性制造费用预算差异=实际产量实际固定性制造费用(即实际总额)-预算产量标准固定性制造费用(即预算总额)

固定性制造费用能量差异=固定性制造费用标准分配事×(预算产量标准工时-实际产量标准工时)

由上述公式和结合其教材中前后内容分析,上述两差异的含义完全相同,其差别一是固定制造费用耗费差异与固定性制造费用预算差异用词不同;二是混淆了生产能量与预算产量标准工时的区别。

上述两教材中固定制造费用两差异计算公式共同存在两个问题:

其一,固定...

在全国注册会计师资格考试《财务管理》及全国会计师资格考试《管理会计》指定辅导教材中,关于固定制造费用差异分解内容,或出现名词不统一,或分解公式不一致,甚至出现原理性的错误。本文对此作些讨论,不妥之处,敬请指正。

一、差异分解公式修正

注册会计师统考指定辅导教材《财务管理》中,固定制造费用两差异的计算公式为①:

全国会计专业技术资格考试指定用书,会计师考试《管理会计》辅导教材中,固定制造费用两差异的计算公式为②:

固定性制造费用预算差异=实际产量实际固定性制造费用(即实际总额)-预算产量标准固定性制造费用(即预算总额)

固定性制造费用能量差异=固定性制造费用标准分配事×(预算产量标准工时-实际产量标准工时)

由上述公式和结合其教材中前后内容分析,上述两差异的含义完全相同,其差别一是固定制造费用耗费差异与固定性制造费用预算差异用词不同;二是混淆了生产能量与预算产量标准工时的区别。

上述两教材中固定制造费用两差异计算公式共同存在两个问题:

其一,固定制造费用两差异计算公式中的固定制造费用标准分配率都是以预算产量标准工时为分母来确定的。如此一来,在预算产量与生产能量不同的情况下,编制预算时就已存在的生产能量利用不足因素所导致的固定制造费用相对浪费差异不能得到反映和分析。

其二,由此固定制造费用两差异计算公式得出,固定制造费用总差异=固定制造费用实际数-(实际产量标准工时×固定制造费用标准分配率)。仔细分析,此总差异是固定制造费用实际数与固定制造费用标准成本差额的含义。固定制造费用差异分解的目的,是根据总差异形成的原因,将分解后的分差异与责任单位或个人联系起来。从原理上讲,形成总差异的原因应该包含形成分差异的原因,形成分差异的原因应该是形成总差异原因的分解。上述固定制造费用总差异在同是实际产量的基础上计算得出,而实际产量与预算产量不同所导致的固定制造费用能量差异,与此总差异形成原因无关。因此,上述固定制造费用总差异与分差异的逻辑关系不能成立,也不符合固定制造费用差异分解目的要求。固定制造费用在一定期间是个常数,其预算数事先应予确定,总差异理应是固定制造费用实际数与其预算数的差额,而不应是固定制造费用实际数与其标准成本的差额。

鉴于存在的以上问题,笔者认为,上述两教材中固定制造费用两差异分解法所分解的两种差异,在理论和实务上存有不足,应以生产能量标准工时为基础来确定固定制造费用标准分配率,并对固定制造费用差异分解公式进行修正。修正后的公式为:

固定制造费用耗费差异=实际产量实际工时×(固定制造费用实际分配率-固定制造费用标准分配率)

固定制造费用能量差异=固定制造费用标准分配率×(实际产量实际工时-生产能量标准工时)

以上两差异中,固定制造费用耗费差异是由单位工时耗费方面的原因,即质量指标方面的原因所导致的结果;固定制造费用能量差异是由生产能量利用不足,即数量指标方面的原因所导致的结果。

基于上述固定制造费用两差异计算公式修正研究大致相同的原理,笔者对有关教材中固定制造费用三差异计算公式也进行了修正研究。结果是固定制造费用耗费差异计算公式不变,将固定制造费用能量差异再分解为固定制造费用效率差异和固定制造费用闲置能量差异,其计算公式为:

固定制造费用效率差异=固定制造费用标准分配率×(实际产量实际工时-实际产量标准工时)

固定制造费用闲置能量差异=固定制造费用标准分配率×(实际产量标准工时-生产能量标准工时)

固定制造费用效率差异是在实际产量的基础上,因实际耗用的工时与应耗的标准工时不同,即工时效率方面的原因所导致的固定制造费用相对多或少发生的数额。固定制造费用闲置能量差异是在相同单位产量标准工时的基础上,因实际产量未达到生产能量,即部分生产能量闲置方面的原因,所导致的固定制造费用相对多发生的数额。

二、差异分解原理

固定制造费用两差异分解法的原理,是在固定制造费用总差异计算公式中插入中间项,即:

固定制造费用总差异=实际产量实际工时×固定制造费用实际分配率-生产能量标准工时×固定制造费用标准分配率=实际产量实际工时×固定制造费用实际分配率±(实际产量实际工时×固定制造费用标准分配率)-生产能量标准工时×固定制造费用标准分配率=〔实际产量实际工时×(固定制造费用实际分配率-固定制造费用标准分配率)〕+〔(实际产量实际工时-生产能量标准工时)×固定制造费用标准分配率〕

=固定制造费用耗费差异+固定制造费用能量差异

固定制造费用三差异分解法中,同样是在固定制造费用能量差异计算公式中插入中间项,即:

固定制造费用能量差异=(实际产量实际工时-生产能量标准工时)×固定制造费用标准分配率

=(实际产量实际工时±实际产量标准工时-生产能量标准工时)×固定制造费用标准分配率

=〔(实际产量实际工时-实际产量标准工时)×固定制造费用标准分配率〕+〔(实际产量标准工时-生产能量标准工时)×固定制造费用标准分配率)〕

=固定制造费用效率差异+固定制造费用闲置能量差异

注:①见东北财经大学出版社1995年4月出版,财政部注册会计师全国注册会计师考试委员会办公室编《财务管理》P394—396

②见东北财经大学出版社1995年8月出版,全国会计专业技术资格考试领导小组办公室编《管理会计》P409—411

责任编辑 秦中艮

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第02期 > 财务与会计1998年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1998年第02期 > 财务与会计1998年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号