所谓少数股权,是指附属公司股东权益中属于外界其他股东所有,而不归控股公司控制的那一部分股权。在合并财务报表理论研究中,少数股权的计量和揭示问题未引起人们的足够重视。本文就少数股权的两个重要问题作一探讨。

一、不同的合并报表观念对少数股权计量和揭示的影响

合并报表是视企业集团为单一会计主体,从公司集团的整体出发,反映整个公司集团的财务状况和经营成果。但是,在规定“企业集团单一会计主体”这种主体的界限时,却有着不同的观念,形成不同的合并财务报表的理论基础,从而构成对少数股权计量和揭示的不同影响。

1.母公司观念,亦称控股公司观念。这种观念认为,附属公司只是控股公司的附属机构,不是一个独立的法律实体,因而合并报表只不过是控股公司报表的扩充和延伸。在母公司观念下,所侧重的是反映控股公司的股东在合并的财务状况和经营成果中所占的份额,并不注意少数股东的利益和权益。因而,它把合并报表的重点放在占统治地位的股权上,而把少数股权作为合并报表的次要目标。在母公司观念下,少数股权的计量和揭示的主要特征是:

第一,少数股权不负担市价成本,其对子公司净资产的享有数仍以帐面价值反映在合并报表中,不确认合并商誉。

第二,少数股权净利视为一项费用,少数股权净利是将子公司当作单独的法律个体来衡量。

第三,少数股权是控股公司股东的负债,少数股权的衡量是以子公司的法律个体作基础的。

2.实体观念。从所有股东的观点来看,虽然多数股权和少数股权实力不同,地位不同,但同属一个经济实体,对于有所有权的股东应以同等重要的地位同等对待,视为统一实体的共同所有者。因此,合并报表应该以整个合并实体的观点来编制,反映公司集团的所有股东权益,而不应该过分强调母公司的权益。凡是由该合并实体所能控制的资源,其计价方法都必须相同。在实体观念下,少数股权的计量和揭示的主要特征是:

第一,少数股权与多数股权保持计价上的一致性,统一按公平市价合并,并将所有的市价分摊到所有权益上,以确认合并商誉。

第二,少数股权净利被认为是合并实体总净利的分配,即合并总净利中应分给少数股东的净利。

第三,少数股权是合并实体中股东权益的一部分,其揭示方式与多数股权一致。

3.修正的母公司观念,亦称现代合并观念。这种观念认为,合并报表的主要使用者是母公司的股东及债权人,其主要目的是揭示合并实体的财务状况、经营成果及其变动的信息。这种观念既不强调法定控制,也不强调经济主体,而是强调能对经济和财务决策产生“重大影响”的可能性的所有权。在这种观念下,少数股权的计量和揭示的主要特征是:

第一,对合并的资产负债表中各项资产和负债均以市价记录,并将适当的部分反映为少数股权,但少数股权上不确认商誉。

第二,少数股权净利是合并净利计算过程中的减项,但并不是费用。少数股权净利是一个实体已实现净利在多数股权与少数股权之间作分摊时,分给少数股权的净利。

第三,少数股权是合并实体股东权益的一部分,但应以单独的金额分开揭示。

示例:假设M公司收买N公司80%的股权,支付现金200000元,收买日,N公司净资产帐面价值为150000元,公平市价180000元,则:

母公司观念下的少数股权:150000×20%=30000元

实体观念下的少数股权:200000/80%×20%=50000元

修正的母公司观念下的少数股权:180000×20%=36000元

可见,以上三种观念的根本区别在于:

1.是否承认少数股东持有的那部分净资产价值的增值。在母公司观念下,由于少数股权的价值增值是以控股公司所付购股价格为基准推算出来的,少数股东持有的那部分净资产并没有发生实质性的交换,因此,控股公司支付的价格受市场因素的影响,而这些市场因素是与少数股权无关的,因而不能承认少数股权的价值增值。在实体观念下,则将附属公司仍然看作是一个独立的法律实体,控股公司编制的合并会计报表是由原来各个独立实体合并成的企业集团的会计报表。因此,它并不站在控股公司的立场上,只承认控股公司所付价格中的那部分商誉,而是认为附属公司也是一个经济实体,即便存在少数股权,其净资产也只能用一种方法计价。既然控股公司拥有的净资产份额可按公允价值计价,那么属于少数股东拥有的净资产份额也应按公允价值计价,同时承认少数股权的价值增值。而在修正的母公司观念下,虽然也承认少数股权的价值增值,但它不是以控股公司所付购股价格为基准推算出来的,而是按照附属公司净资产的市场公允价值为计算标准,既否定了“子公司少数股权的资产未被收购而不予增值”的母公司观念,也不是“以控股公司所付收购价格为标准对少数股权的资产予以等量增值”的实体观念,而是采用一种以市场公允价值来计算少数股权的资产增值的折中方法,因而其增值数额介于两者之间。

2.合并方针是注重实际所有权还是控制权。这里的实际所有权指股份所有权,代表其对子公司资产的享有权。也就是说,股份所有权意味着母公司有效地拥有子公司的资产,从经济观点来说,合并实质上就是以作为投资基础的子公司资产来替换投资帐户的程序。拥有股份就代表所有权,即使不能取得控制权,实际所有权也是存在的,这是母公司观念在处理少数股权时的理论基点。而实体观念和修正的母公司观念则认为,由于拥有的股份只是作为投资,并没有采取行动去控制公司的经营活动,就可能存在实际所有权但并未取得控制权。从经济观点来看,合并的主要标准是对子公司控制权的存在,而不是实际所有权,即应视母公司能否确实拥有并行使对子公司的决策权,若是,则对子公司少数股权的净资产计价应一视同仁。

经过以上分析,我们得出以下初步结论:

第一,母公司观念具有理论上的重大缺陷:将少数股权视为一项负债,是缺陷之一,因为少数股权并不需要控股公司用其实物或劳务来进行偿付结算,除非控股公司决意对少数股权进行收购,但这已经改变了问题的性质。将少数股权净利视为一种费用,是缺陷之二,因为尽管少数股权净利的支付会导致被合并子公司资产的减少或负债的增加,但这并不是由于被合并子公司的主要经营活动而引起的,而是少数股权作为投资者身份应享有的投资所得。对同一资产采用双重计价标准,是缺陷之三,因为它对属于母公司的产权按收买日的公平市价计算,对少数股权则仍按子公司净资产的帐面价值计算。

第二,实体观念对少数股权净资产的计价方法仍有不足之处。因为在实体观念下,是以母公司购买子公司部分股权的代价来计量子公司全部股权的价值,就观念上说,如果母公司以现金所购买的是子公司的绝大部分的股权,这样做并无不妥。但如果母公司以现金所购买的只是达到被控股但却非绝大部分的股权,或者是母公司是以非现金资产股份来交换子公司的股权时,这样做的合理性就值得商讨。进一步说,母公司一旦取得对子公司的控制权,尽管子公司在法律上仍然保持其法人地位,但无法控制经营管理和财务决策,通常子公司的股票也会被停止公开交易,母公司股东通常就成为少数股权的唯一买主,这时少数股权的价值就会因其变现性降低而受到影响,倘若再按公平市价揭示,显然是不妥当的。

第三,修正的母公司观念,是在继承和吸收母公司观念和实体观念合理成份,“扬弃”其缺陷的基础上发展起来的一种观念。在资产的计价方面,它否定了母公司观念下将少数股权视为负债、少数股权净利视为费用的做法,采纳实体观念下将少数股权作为合并实体股东权益的一部分、少数股权净利作为已实现净利在多数股权与少数股权之间分摊时应属于少数股权的部分的做法。在信息的主体方面,基于合并报表的主要使用者是母公司股东及债权人这一事实,将少数股权净利作为合并净利计算过程中的一个减项,使合并净利反映的是母公司股东应享有的部分,因而满足了作为合并报表主要使用者的母公司股东和债权人的需要。

二、公司间发生债券赎回损益对少数股权的影响

当一家企业赎回自己发行在外的债券时,赎回成本与债券帐面价值之间的差异所构成的赎回损益,由其自己负担,记在其自身的帐上,不会产生复杂的合并问题。但是,当母子公司的任何一方,在公开市场上购入另一方流通在外的债券时,从法律观点来看,债券发行公司的债券仍流通在外,而购买债券的公司购入其他公司的债券是作为投资。从合并个体来看,构成债券的推定赎回。当一方取得另一方流通在外债券的价值,高于取得债券的帐面价值,就发生推定赎回债券损失;相反,所付购买债券的价格低于取得债券的帐面价值,则发生推定赎回债券收益。推定债券赎回损益,是从合并观点将母子公司的一方按帐面价值以外的价格向外购入另一方流通在外的债券而确认的损益。

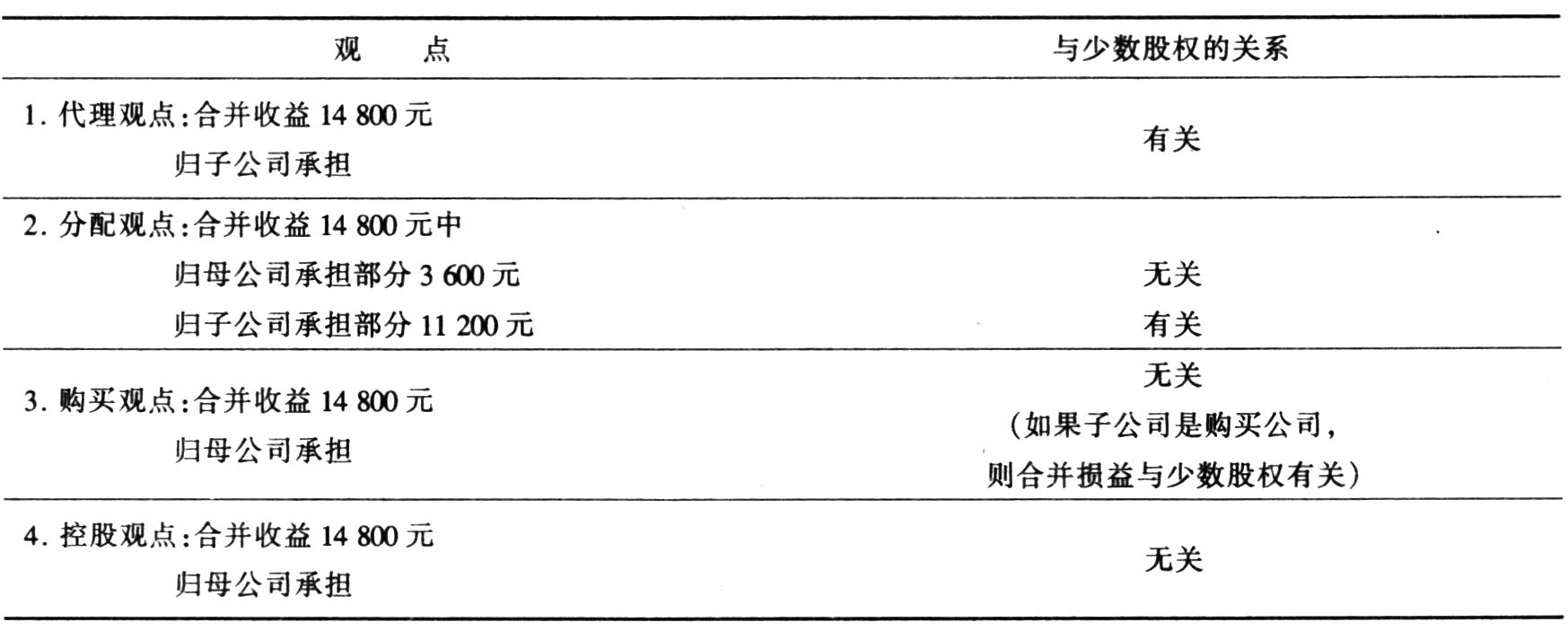

存在少数股权时,推定债券赎回损益就有一个归属问题。对此,有以下几种不同的观点:

1.代理观点。这种观点认为,母子公司的任何一方购买另一方流通在外债券的行动,系由母公司管理当局命令代理发行公司所为,因此,应将取得外发债券的母公司或子公司视为举债的子公司或母公司的代理,即代理它赎回债券。这种观点实际上是一般企业赎回债券业务在企业集团中的延伸,因为编制合并报表是从一个经济实体的观点出发的,提前偿还债券的损益理应反映在发行公司的帐上。在这种观点下,推定债券赎回损益应归属于举债公司。此时,只有子公司是发行债券公司的,少数股权上才分配取得外发债券的合并损益。

2.分配观点。这种观点认为,虽然赎回公司间债券的任何决策都是由多数股权即控股公司作出的,但附属公司负有执行控股公司指令并就赎回时机、赎回价格等进行决策的责任,因此,取得外发债券的推定损益应该在取得公司和举债公司之间分配。在这种观点下,归购买公司的部分等于所购债券面值与购回价格之间的差额,而归发行公司的部分则是赎回债券上的未摊销折价或溢价。此时,不论子公司是发行公司还是购买公司,少数股权上都必须负担一部分推定债券的赎回损益。

3.购买观点。这种观点认为,推定损益既然是由购买公司的交易发生,就应全部归属于购买公司。在这种观点下,只有子公司是购买公司时,少数股权上才必须分配取得外发债券的合并损益。

4.控股观点。这种观点认为,由于母公司控制子公司,不论是哪家公司取得对方公司的外发债券,该“赎回”决策均是由控股公司作出的,购买公司只是执行控股公司的赎回指令,本身并不单独进行决策。因此,取得外发债券的全部损益应归于控股公司,与少数股权无关。

示例:母公司取得子公司外发债券,面值为200000元,取得成本为196400元,该债券在子公司帐上的帐面价值为211200元(未摊销的溢价),则(图表12—6):

(图表12—6)内部债券赎回损益与少数股权关系

很明显,针对推定债券赎回损益的不同观点,将对少数股权、合并净收益和少数股权净利等产生影响。

目前,多数主张采用代理观点,因为在母子公司的任何一方,之所以购入另一方流通在外的债券,多数情况是按母公司管理当局的财务决策来定,并非是由对另一方投资而购入。从法律观点来看,母子公司各为法律实体,确实是一方持有另一方的债券。但从合并实体观点来看,母子公司为一经济实体,由母公司授意一方购买另一方流通在外的债券,与代为提前赎回无异,所以推定赎回损益应由发行公司享受或负担。

责任编辑 周文荣

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第06期 > 财务与会计1997年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第06期 > 财务与会计1997年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号