摘要:

以行为为基础的成本管理(简称ABCM)是会计和成本管理的新方法,它改变了传统的“无思想”簿记方式的那种强调信息的精确性,而不是有用性的做法,从而使提供的会计信息更能满足有效地管理企业的需要。目前,这种管理方法在国外企业界被迅速地肯定。

以行为为基础的成本管理的基本思路是:产品或劳务的成本和价值不是孤立地产生的,是由于企业内部的各种行为和运营程序而引起的,企业要减少产品成本或增加产品价值,必须更加有效地管理这些行为活动,管理会计的重点必须从计算成本类型转移到计算企业的时间是怎样消耗的。这种成本管理方法可应用于所有不同行业的所有机构,如制造业、服务业、矿产业或政府机构。

一、两种方法的应用比较

在传统的会计方法下,成本是以项目集中的(如人工成本、租金、电费等),然后以随意基数(如人工工时、占地空间、容量利用等)分配给成本盈利中心或产品,即直接生产费用以实际的或计划的时间和比率划分成本,提供适当正确的直接成本数字。对于同销售、生产计划、仓储与发货、采购以及会计有关的管理费用,则以随意基数如人工工时等来分配。然而随着生产自动化和流水线化的发展,直接成本占总成本的比例在缩小,很多...

以行为为基础的成本管理(简称ABCM)是会计和成本管理的新方法,它改变了传统的“无思想”簿记方式的那种强调信息的精确性,而不是有用性的做法,从而使提供的会计信息更能满足有效地管理企业的需要。目前,这种管理方法在国外企业界被迅速地肯定。

以行为为基础的成本管理的基本思路是:产品或劳务的成本和价值不是孤立地产生的,是由于企业内部的各种行为和运营程序而引起的,企业要减少产品成本或增加产品价值,必须更加有效地管理这些行为活动,管理会计的重点必须从计算成本类型转移到计算企业的时间是怎样消耗的。这种成本管理方法可应用于所有不同行业的所有机构,如制造业、服务业、矿产业或政府机构。

一、两种方法的应用比较

在传统的会计方法下,成本是以项目集中的(如人工成本、租金、电费等),然后以随意基数(如人工工时、占地空间、容量利用等)分配给成本盈利中心或产品,即直接生产费用以实际的或计划的时间和比率划分成本,提供适当正确的直接成本数字。对于同销售、生产计划、仓储与发货、采购以及会计有关的管理费用,则以随意基数如人工工时等来分配。然而随着生产自动化和流水线化的发展,直接成本占总成本的比例在缩小,很多情况下直接成本不足公司总成本的15%。这样,在传统方式下的成本核算,实际上是对这15%精确地计算,而对其他85%却仅仅是猜测。

以行为为基础的成本管理是以行为来集中成本,然后以引起成本发生的因素分配成本。

下面以生产高质量光洁产成品包装箱(A)和简易胶合鞋箱(B)两种产品为例,对两种方法进行比较,并看看以行为为基础的成本管理是怎样解决问题的。

1、在采购环节的成本计算

(采购部门)

传统的会计方法是以成本项目来记录成本的,它不能使我们真正了解为什么采购成本会这么多,或者如何加以改进。以行为为基础的成本管理则提供了更加清楚的图解,显示了时间是如何消耗的以及改进的机会。如13%的时间花在澄清申请环节上,11%的时间花在处理变动的定单上,如果这些工作一开始就很正确,那么能节约多少时间和资金呢?只有1%的时间花费在谈判和选择卖主的活动上,如果在这个环节上多花点时间,是否可以改进材料的质量、交货条件和成本?10%的时间花在紧急定单活动上,如果计划得更好些,不是能减少时间使生产更顺利地进行吗?23%的时间花在报告和行政事务上,这些都很必要吗?如果转移到经营需要上不是更好吗?等等。显然这种成本信息能帮助采购管理人员看到如何去改进采购程序,而不是如何去包罗成本。

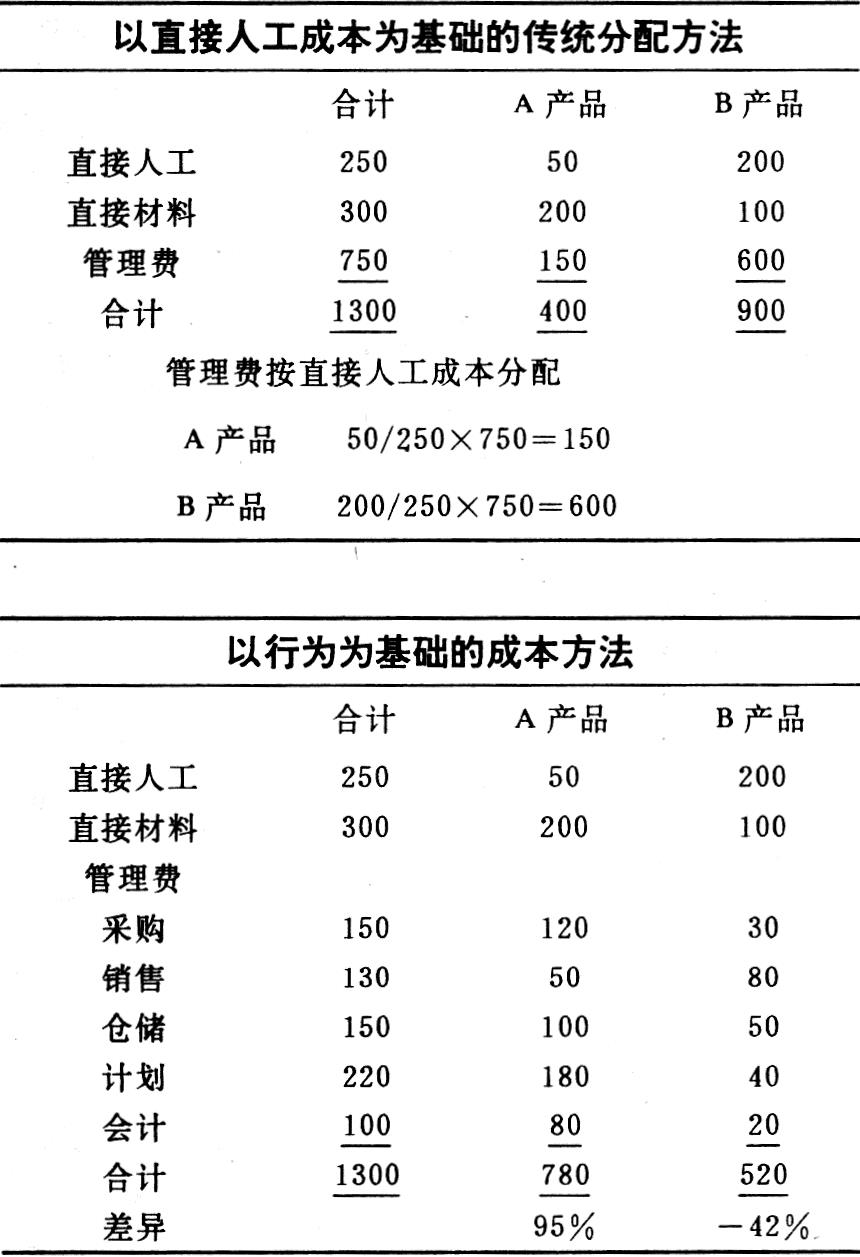

2、管理费的分配

传统会计方法下的管理费用是以随意基数来进行分配的,高质量箱(A产品)只承担了20%的管理费,但实际上A产品需要大量的管理活动。从上面两种计算结果看,作为传统成本分配方法之一,A产品的成本少估了95%,而B产品多估了42%。这是因为使用的随意基数不能反映管理成本的真实行为的结果,这种错误的成本信息会影响生产决策和价格的制定。

传统的产品成本和以行为为基础的成本管理的根本区别在于后者将成本分配给真正发生成本活动的产品。它使管理人员能够看到什么管理成本正在发生,并提供了加以有效控制的机会。例如,管理人员能够集中精力减少A产品的采购成本、仓储成本和计划成本。这些对产品总成本最有影响的因素,在大多数传统方式下是作为管理费堆加起来的,对管理人员来说很难看到应该做什么。

3、客户获利能力分析

以行为为基础的成本管理还可以用于计算企业从每个客户身上能获得多少利润。

产品或劳务的成本不是对所有的客户都一样的,如有的顾客对产品海关手续费、交货方式、定单、折扣条件等因素有特殊要求,从而影响产品或劳务的成本。这些活动作为影响成本产生的因素,要给有附加活动的顾客分配管理费成本,由他们来承担享受附加服务的成本。

确定每个顾客的获利能力,要考虑三个因素:每个客户能给企业带来的收入;销售产品或劳务的直接成本;在为每个顾客服务时,从行为数据库和影响成本发生的因素中确定的特殊管理费。从这些因素中可以合理地计算出每个顾客对企业的价值。

从以行为为基础的成本管理观点分析,在管理上可以想办法从那些创利少的顾客身上增加收入。如是否可以在不失去顾客生意的情况下,减少对顾客的服务项目?能否以不同的折扣条件或服务费用,来限制那些不受欢迎的顾客行为?如果其它可能都失败,是否可以抛弃无利可图的顾客。

除获利能力分析外,以行为为基础的成本管理提供的数据还可以用来改善顾客服务和增加收入。

二、以行为为基础的成本管理的实施

在如何实施以行为为基础的成本管理的讨论中,常常涉及到怎样改变目前存在的会计体系和是否需要另设帐目,记录以行为为基础的资料问题。这种只注重体系的思路,偏离了本方法所要研究问题的关键,会导致这种方法在企业管理中的失败。

实施以行为为基础的成本管理的正确思维方式是:提供的成本资料能够使管理人员了解正在发生的活动是怎样影响成本的,这种活动对企业的目标有着什么贡献。帮助企业管理人员识别机会改善经营,减少成本,合理利用企业资源。

具体说,实施以行为为基础的成本管理的意义在于:

1、极大增强的成本意识。使大家关注成本是怎样和何时发生的,以及有些什么促成因素。

2、给企业管理人员提供他们需要的信息和工作方案,使他们更有效地管理和控制企业。3、改进企业投资重点。将资源分配给能增加价值的主要行为活动上,从而为企业带来更高的成本效益。4、提供更可靠的资料,便于更精确地确定真实的产品成本,分析顾客获利能力。

总之,它实现了传统技术所不能完成的管理会计的真正目的。

(孙晓慧据澳大利亚注册会计师协会1991年第3期《会计》杂志DANNY DALE著文编译)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第10期 > 财务与会计1991年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第10期 > 财务与会计1991年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号