摘要:

对于非单一品种生产或生产同一产品而实行几种销售价格的企业,往往因产品品种结构或销售价格结构变化较大,而影响企业盈亏预测的准确程度。如何消除或缩小这种影响,我们做了初步尝试。本文介绍某市炭黑厂应用量本利分析原理进行经营预测的一个实例。

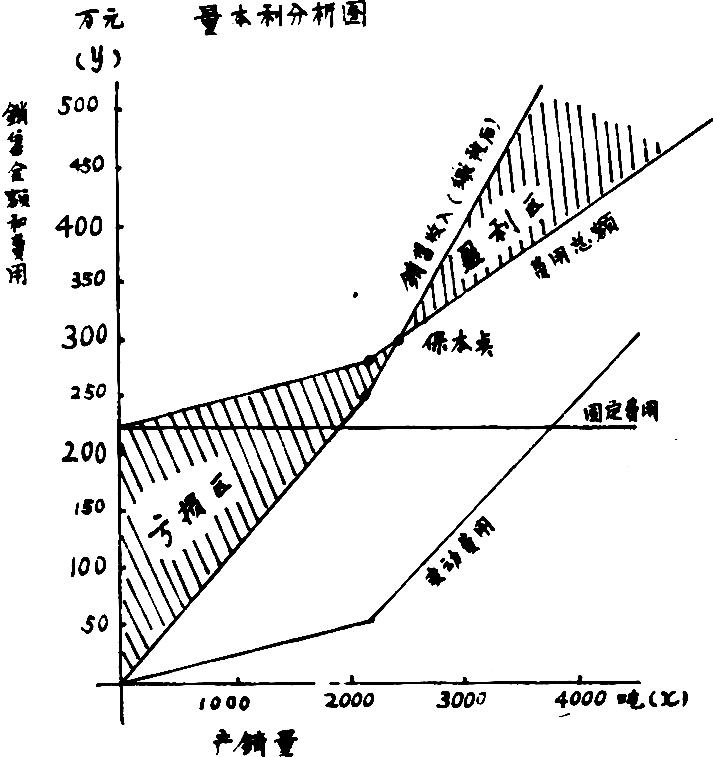

一、标绘固定费用、变动费用和销售收入线

1.固定费用线。该厂年度固定费用为220万元。固定费用线是平行于x轴的一条直线(见27页右下图)。

2.变动费用线。在炭黑生产中,原料石油和炭黑包装物属于变动费用。由于该厂生产所需原料石油国家只平价供给一部分,其不足部分由企业议价自行采购,所生产的产品允许按议价出售。因此,变动费用线应由平价与议价两条变动费用线连接而成(如图)。已知每吨炭黑耗原料石油3.7吨;平价石油每吨60元;议价石油每吨250元;每吨炭黑包装费用36元。可求出平价原料的炭黑每吨变动费用258元,议价原料的炭黑每吨变动费用961元。由于计划年度国拨平价原料石油7600吨,可产炭黑2054吨。因此,变动费用线可表示为:

x为炭黑产量,y为变动费用额。

y=2...

对于非单一品种生产或生产同一产品而实行几种销售价格的企业,往往因产品品种结构或销售价格结构变化较大,而影响企业盈亏预测的准确程度。如何消除或缩小这种影响,我们做了初步尝试。本文介绍某市炭黑厂应用量本利分析原理进行经营预测的一个实例。

一、标绘固定费用、变动费用和销售收入线

1.固定费用线。该厂年度固定费用为220万元。固定费用线是平行于x轴的一条直线(见27页右下图)。

2.变动费用线。在炭黑生产中,原料石油和炭黑包装物属于变动费用。由于该厂生产所需原料石油国家只平价供给一部分,其不足部分由企业议价自行采购,所生产的产品允许按议价出售。因此,变动费用线应由平价与议价两条变动费用线连接而成(如图)。已知每吨炭黑耗原料石油3.7吨;平价石油每吨60元;议价石油每吨250元;每吨炭黑包装费用36元。可求出平价原料的炭黑每吨变动费用258元,议价原料的炭黑每吨变动费用961元。由于计划年度国拨平价原料石油7600吨,可产炭黑2054吨。因此,变动费用线可表示为:

x为炭黑产量,y为变动费用额。

y=258×2054+961(x-2054)为产量大于2054吨的变动费用线(如27页右下图)。

3.销售收入线。销售收入线也是由平价售价与议价售价两条收入线组成。已知平价销售的炭黑单位售价1380元,议价销售的炭黑单位售价2400元,税率都是16.2%。扣除税金后的每吨炭黑销售收入为:

平价炭黑吨收入=1380×(1-16.2%)

=1156.44(元)

议价炭黑吨收入=2400×(1-16.2%)

=2011.20(元)

扣除税金后的销售收入线可表示为:

x为炭黑产量,y为销售收入。

y=1156.44x为生产2054吨产量以内的平价销售部分收入线,y=1156.44×2054+2011.20(x-2054)为超过2054吨产量的议价销售部分收入线(如27页右下图)。

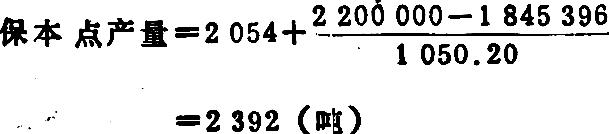

二、确定保本点产量

先要计算边际利润,公式为:

边际利润首先用来补偿固定费用,如补偿后尚有余额才能为企业提供利润。该厂固定费用220万元,平价炭黑产量2054吨,经计算每吨炭黑边际利润898.44元(即1380×(1-16.2%)-258),平价炭黑边际利润总额约1845396元(即898.44×2054)。议价炭黑每吨边际利润1050.20元(即2400×(1-16.2%)-961)

根据以上条件,平价炭黑边际利润总额并不能补偿固定费用总额,可见该厂只生产平价炭黑并不能保本,还必须生产一定数量的议价炭黑。求出剩下的固定费用还需要议价炭黑补偿的产量,然后再加上平价炭黑的产量,就是该厂的保本点产量。用公式表示:

代入数字,即:

三、确定议价原料石油的保本点采购价格

欲求议价原料石油的保本点采购价格,应在确定生产量的基础上求出议价炭黑的保本点边际利润。公式是:

因为所求的是议价石油的保本点采购价格,所以在总固定费用中应扣除平价炭黑已补偿部分,在产量上也应是议价炭黑的生产数量,即:

将本年计划产量3000吨等数字代入上式,经计算得374.85元。即每吨议价炭黑再提供374.85元的边际利润时企业才能保本。根据保本点边际利润,就可以确定出议价石油的保本点采购价格。因为:

设:x=原料石油采购单价

代入议价炭黑有关数字得:

374.85=2400-3.7x-36.00—388.80

x(议价石油保本点的采购单价)=432.53(元)

如果根据企业目标利润来确定原料石油的采购价格,只要在求保本点边际利润公式的分子上再加上目标利润,用同样的方法计算就可以了。对于产品品种多样化企业,或同一产品而由于平价、议价、出口价、内销价等多种价格组成的企业,同样可以把基本不变的产品结构或销售价格结构形成一条线,而将其它可变部分形成另一条线与之相连接。这样,就消除或缩小了由产品结构或销售价格组成结构的变化对盈亏预测准确程度的影响。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第09期 > 财务与会计1988年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第09期 > 财务与会计1988年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号