摘要:

销售利润额的分析,在工业企业经济活动分析中占有重要地位,为在分析时易于掌握,使用方便,本文介绍一种分析方法。

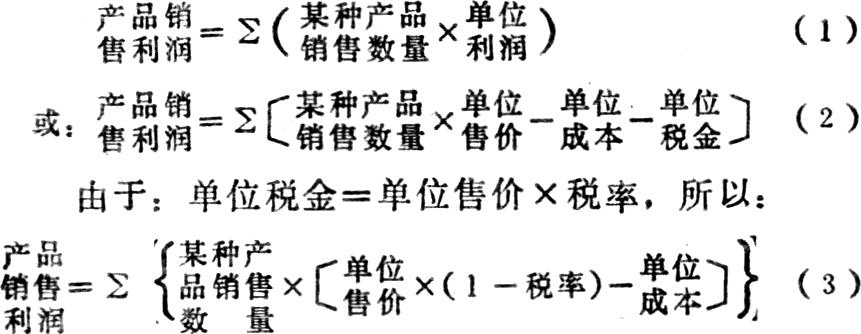

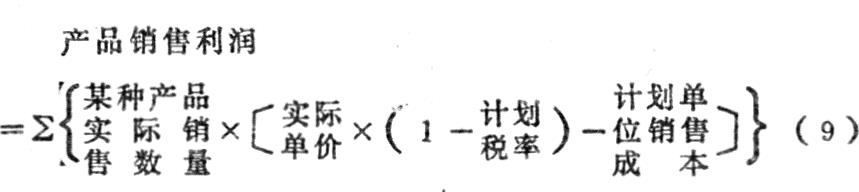

企业产品销售利润可用下列公式表示:

可以看出,影响销售利润变动的因素有:各种产品的销售数量的变动;各种产品单位售价的变动;各种产品的税率的变动;各种产品单位成本的变动。

销售利润的分析,既可和上期比较,也可和本期计划比较。现以和本期计划比较为例,说明上述诸因素的分析方法。

分析时,采用因素替换法。首先,依公式(3),把各项指标均用计划指标代替,则有:

计划产品销售利润

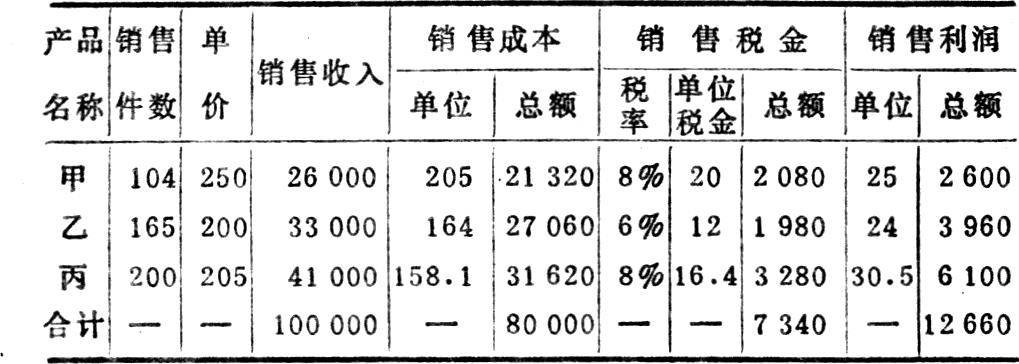

代入数字为:2119=104〔250×(1-0.08)-205〕+165(200×(1-0.06)-164)+...

销售利润额的分析,在工业企业经济活动分析中占有重要地位,为在分析时易于掌握,使用方便,本文介绍一种分析方法。

企业产品销售利润可用下列公式表示:

可以看出,影响销售利润变动的因素有:各种产品的销售数量的变动;各种产品单位售价的变动;各种产品的税率的变动;各种产品单位成本的变动。

销售利润的分析,既可和上期比较,也可和本期计划比较。现以和本期计划比较为例,说明上述诸因素的分析方法。

分析时,采用因素替换法。首先,依公式(3),把各项指标均用计划指标代替,则有:

计划产品销售利润

代入数字为:2119=104〔250×(1-0.08)-205〕+165(200×(1-0.06)-164)+200(205×(1-0.08)-158.1〕=12660(元)再把公式(3)用实际指标代替,则有:

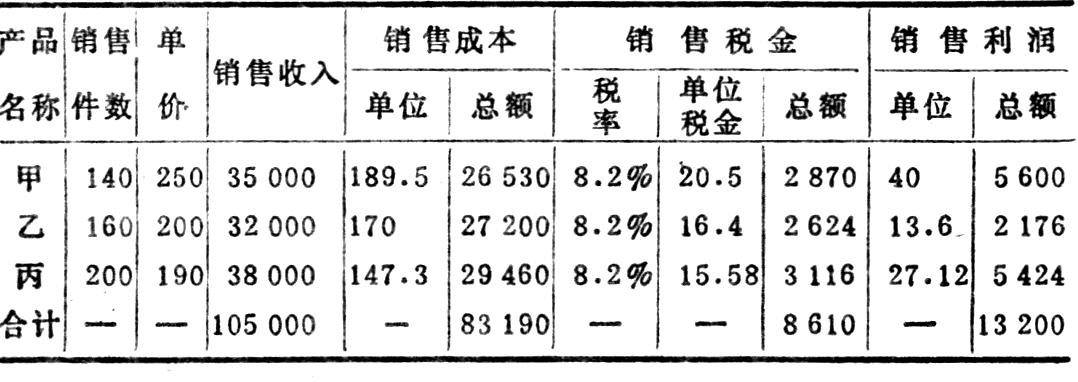

实际产品销售利润

代入实际数字,实际产品销售利润为13200元。

这样,实际销售利润比计划销售利润多了540×(13200-12660)元。各项因素对这个差异的影响程度如下:

1、产品销售数量变动对利润的影响。对公式(4),以实际产品销售数量代替计划产品销售数量,则有:

产品销售利润

公式(6)-(4)得:

产品销售数量变动对利润的影响

代入数值为:2119=(140-104)×25+(160-165)×24+(200-200)×30.5=780(元)

在销售多种产品,而各种产品的利润又不相同的情况下,企业不可能按照计划的产品销售结构组织销售。这样,在销售总额一定的条件下,不同的产品结构对利润的影响是不一样的。这就要从两方面进一步分析:一是按计划销售结构进行销售时,对利润的影响;二是产品销售结构变动时对利润的影响程度。

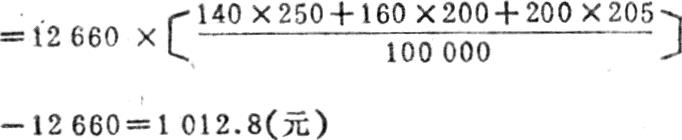

(1)产品销售量符合计划的品种构成。也就是说,达到一定量的销售额,各种产品均按同一比率变动,其影响程度为:

销量按计划销售结构变动对利润的影响

代入数字为:

销量按计划销售结构变动对利润的影响

(2)产品销售结构变动时对利润的影响。前已述及,销售数量内部受两个因素的影响,现已求出一个因素的影响,另一因素的影响可直接用销售数量引起的差异减去销量按计划销售结构变动引起的差异来求得,即(7)-(8),得:2220=780-1012.8=-232.8(元)

2、产品销售价格变动对利润的影响。把式(6)中的计划单位售价用实际单位售价替代,则有:

(9)-(6)得:

代入数值,得:2220=140×(250-250)×(1-0.08)+160×(200-200)×(1-0.06)+200×(190-205)×(1-0.08)=-2760(元)

3、税率变动对利润的影响,把式(9)中的计划税率用实际税率替代,则有:

产品销售利润

(11)-(10)得:

代入数值为:2220=140×250×(0.08-0.082)+160×200×(0.06-0.082)+200×190×(0.08-0.082)=-850(元)

4、销售成本变动的影响。把式(11)中的计划单位销售成本用实际单位销售成本替代,并减去式(11)得:

代入数值,有:2220=140×(205-189.5)+160×(164-170)+200×(158。1-147.3)=3370(元)

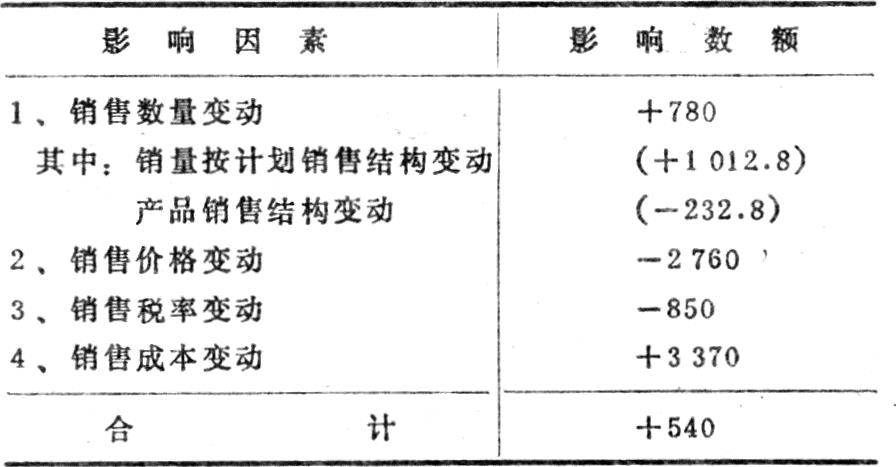

各因素对总利润的影响汇总如下:

从汇总表可以看出:销售数量增加和销售成本降低是使利润水平增加的因素,而销售价格和税率的变动是使利润水平降低的因素。另外,产品销售结构的变动是使利润降低的一个因素。

这样,以产品销售利润的结构为依据,以因素替换法为基本分析方法,就得出式(7)、(8)、(10)、(12)、(13)等基本公式,从而能够比较清晰地分析各因素对利润水平的影响程度。实际每期报表分析时,并不是这些因素都变化,只要对其中变化的因素进行分析,就可确定其影响程度。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第04期 > 财务与会计1987年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第04期 > 财务与会计1987年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号