摘要:

变动成本法又称直接成本法,它是管理会计的主要内容之一,对加强企业管理,提高经济效益,有着重要的作用。本文拟就变动成本法的基本原理及其在企业经营管理中的应用谈一些看法。

一、变动成本法的基本原理及总成本的分解

变动成本法是根据成本习性即成本与产量的关系,把全部成本划为固定成本和变动成本两大部分。在计算和结转产品成本时,只包括变动成本部分,而将固定成本作为期间成本直接作为损益表的减项,从损益中抵减,从而计算出纯利润额。

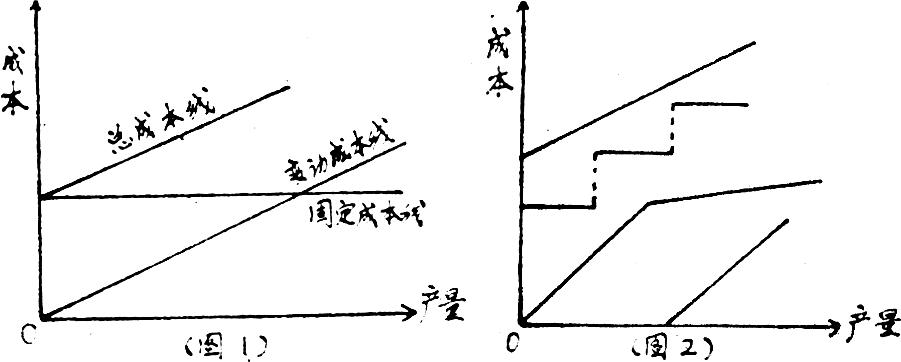

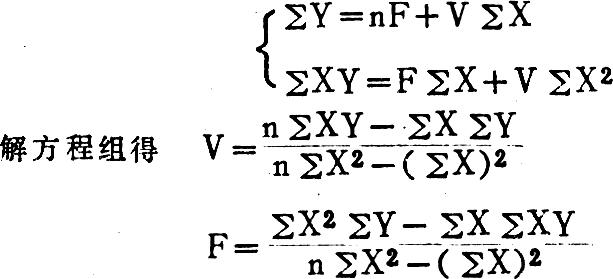

应用变动成本法的关键是将全部成本划分为固定成本和变动成本。大体来说,企业产品总成本在座标图上可描述为一条有一定截距倾斜向上的直线,固定成本是一条平行于产量的直线,变动成本是随产量增加而升高的一条直线(如图1)。划分固定成本和变动成本的困难,往往在于一些成本虽与产量有关系,但并不成正比例增减,很难用一个公式来描述(如图2)。

但不论其如何复杂,归根结底,都可分解成变动成本和固定成本。这就需要采取一定的方法。比较简单常用的有:

1.观察法。观察法是凭...

变动成本法又称直接成本法,它是管理会计的主要内容之一,对加强企业管理,提高经济效益,有着重要的作用。本文拟就变动成本法的基本原理及其在企业经营管理中的应用谈一些看法。

一、变动成本法的基本原理及总成本的分解

变动成本法是根据成本习性即成本与产量的关系,把全部成本划为固定成本和变动成本两大部分。在计算和结转产品成本时,只包括变动成本部分,而将固定成本作为期间成本直接作为损益表的减项,从损益中抵减,从而计算出纯利润额。

应用变动成本法的关键是将全部成本划分为固定成本和变动成本。大体来说,企业产品总成本在座标图上可描述为一条有一定截距倾斜向上的直线,固定成本是一条平行于产量的直线,变动成本是随产量增加而升高的一条直线(如图1)。划分固定成本和变动成本的困难,往往在于一些成本虽与产量有关系,但并不成正比例增减,很难用一个公式来描述(如图2)。

但不论其如何复杂,归根结底,都可分解成变动成本和固定成本。这就需要采取一定的方法。比较简单常用的有:

1.观察法。观察法是凭借经验对各成本项目的具体内容逐一分析,以确定其归属的一种方法。首先将构成成本的大项予以确定。如原材料费基本可划为变动成本;计时工资制的工资及福利费、折旧、大修理基金、一般管理费等,可划为固定成本。其他项目根据工艺流程分析划分。最后再将不列入成本开支范围,但计入盈亏的项目按其与产销量的关系予以划分。

采用观察法易受人的经验的限制,误差较大。用此法应结合其它方法,才能够测算出比较准确的结果。

2.高低点法(最高最低点法)。高低点法是根据历史资料中产品最高产量和最低产量时的成本额来测算、划分固定成本和变动成本的方法。公式为:

固定成本总额=总成本-单位变动成本×产量(固定成本计算选用最高点或最低点数字结果相同)。

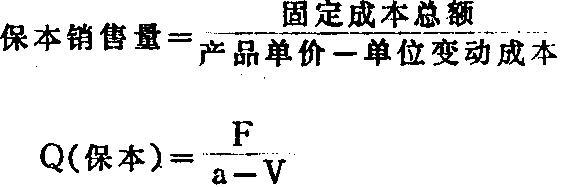

3、回归直线法(最小二乘方法)。回归直线法是选几个生产期产量、成本的资料采用最小二乘方法计算出反映产量与成本关系的方程式。

设产量为X,总成本Y,固定成本F,单位变动成本V。产量与成本的关系可表述为Y=F+VX,要求得出回归系数F与V,则以合式(∑)表示式中各项得出方程式,为乘X得出联立方程:

采用该办法,由于采用的期数n较多,因此,计算的数字较前两种办法要更加准确。

二、变动成本法的应用

1.运用变动成本法进行量本利分析。也称“损益两平点”分析。它主要是回答企业在产品销量达到什么水平才能保本不亏,为企业设立了保本不亏的最低警戒线。此时,设利润P=0,则销售收入与总成本正好相等,即:销量Q×单价a一销售量量Q×单位变动成本V-总固定成本F=0,

2.运用变动成本法进行经营预测。

根据已知产量,预测总成本Y=F+VX

根据产品销售量预测可实现利润p=(Q-Q保本)×(a-V)

计算达到目标利润所要达到的销售量

3.运用固定成本与变动成本的划分原理,实行成本指标分解,明确各部门的成本控制范围,促进成本中心的建立和责任制的更好落实。

4.运用变动成本法,寻找降低成本的途径。从公式Y=F+VX可知,要降低成本,一方面要压缩固定成本的绝对额,降低管理费用,节省行政开支,提高劳动生产率等等,另一方面,要降低单位产品的变动成本,改进产品结构,节省原材物料消耗等,从而降低整个产品成本,增加盈利。

5.运用变动成本法编制各种弹性预算。可以排除产、销量在不同水平下的成本、利润的影响,便于随时进行成本分析控制。

6.运用变动成本法进行各种经营决策。常遇到的有:

①自销产品的订价决策。企业在完成国家计划产品销售之后,自销产品的价格如何确定,根据变动成本法原理,产品的价格最低不能低于单位变动成本,否则,将不能提供边际利润,使企业总利润减少。

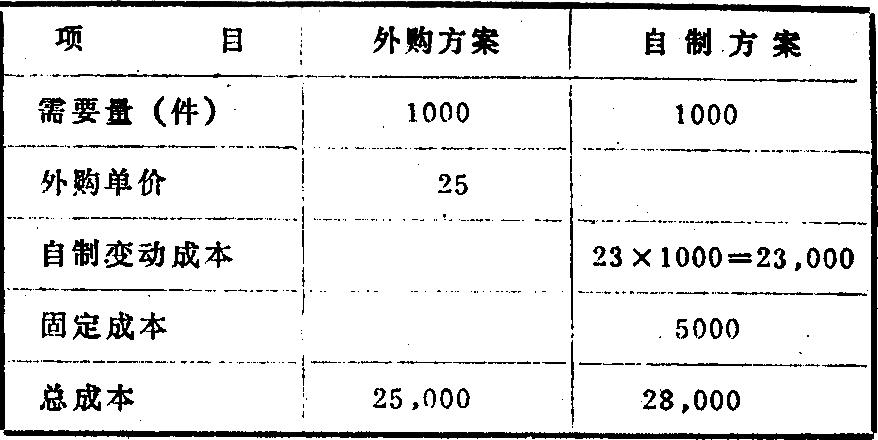

②零部件自制与外购的决策。主要看自制的总成本是否比外购的价格高或低。例如:某机械厂生产某产品需要一种零配件,年需要量为一千件,价格为25元/件。如企业自制,不需增加厂房,但需增购一套设备,年固定成本将增加五千元,企业生产该配件的变动成本为23元/件,该部件生产只能自用,外销无销路。那么是自制好还是外购合算?

我们运用变动成本法计算这两种情况下的成本大小。

从表中数字看,应以外购为宜。

③产品继续加工与出售的决策。某产品加工到什么程度出售最为有利。所运用变动成本法原理计算出各种方案所得的纯利润,予以确定。

④增加或取消某亏损产品(生产线)的决策。这类问题,主要是计算增加或取消某亏损产品后的纯利大小。如某亏损产品所负担的固定成本较大,其外销价格高于变动成本,即可提供部分边际利润,取消该产品后,不能生产新的产品,其它产品销量也不会增加,在这种情况下,就应作出继续生产这种亏损产品的决策,保证企业的利润不再减少。

⑤最优化产品结构的决策。在各产品销路畅通的情况下,要增加企业的利润,必须进行合理安排,多生产单位边际利润大的产品,从而增加企业的利润。

⑥产品生产加工方式的决策。假设某产品可采用手工、机械操作、全自动化生产等多种生产方式,采用手工操作,往往工资费用高,自动化生产则往固定性费用较大,这就可应用变动成本法分别计算出几种情况下产品固定成本和变动成本的变化,以做出正确的决策。

另外,变动成本法在降价销售等方面也有重要的应用价值。

应用变动成本法,可简化大量会计计算工作,促进企业重视市场销售,避免经营决策的失误。但这利方法也具有一定的局限性。如:产品成本只包括变动成本,与成本的定义不符,不利于进行全部成本分析;由于成本划分的相对性,不利于长期决策。实际应用中应结合实际情况,充分考虑各种因素,才能作出比较正确的决策。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第10期 > 财务与会计1986年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第10期 > 财务与会计1986年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号