摘要:

在分析产品销售利润的过程中,正确区分销售数量和品种结构两个因素变动对销售利润的影响,可以正确评价和考核企业经营工作的真实成绩,有助于加强经济核算和贯彻经济责任制。那么究竟怎样确定和区分这两个因素的独立影响呢?有的同志提出:“利用按计划价格计算的销售收入变化来表示销售量的变化,在分析产品销售数量和产品销售结构对利润影响程度上有很大的局限性,不能普遍采用。”而应当“从数量结构变动来分析”。(见1984年第一期《会计研究》《论以销售收入变化表示产品销售数量变化的局限性》)

所谓“从数量结构变动分析”的方法,按照上述文章的思想可归纳为两个公式:

该文还认为:“会计经济分析和统计指数分析的结果应该是相同的”,“目前我们会计分析销售产品的结构变化对利润的影响和统计上分析结构相对数对利润的影响的指数结果不同”但是“从产品数量比重分析的结果可以与统计分析的结果指标一致”

我认为这种...

在分析产品销售利润的过程中,正确区分销售数量和品种结构两个因素变动对销售利润的影响,可以正确评价和考核企业经营工作的真实成绩,有助于加强经济核算和贯彻经济责任制。那么究竟怎样确定和区分这两个因素的独立影响呢?有的同志提出:“利用按计划价格计算的销售收入变化来表示销售量的变化,在分析产品销售数量和产品销售结构对利润影响程度上有很大的局限性,不能普遍采用。”而应当“从数量结构变动来分析”。(见1984年第一期《会计研究》《论以销售收入变化表示产品销售数量变化的局限性》)

所谓“从数量结构变动分析”的方法,按照上述文章的思想可归纳为两个公式:

该文还认为:“会计经济分析和统计指数分析的结果应该是相同的”,“目前我们会计分析销售产品的结构变化对利润的影响和统计上分析结构相对数对利润的影响的指数结果不同”但是“从产品数量比重分析的结果可以与统计分析的结果指标一致”

我认为这种观点是错误的。要正确分析销售数量和品种结构对销售利润的影响,首先需要解决一个问题即如何综合多种产品的总的销售量。众所周知,不同产品各有不同的使用价值和不同的计量单位,而用实物单位计算的各种产品的销售量是不可直接加总的。但是,不同使用价值的社会产品都是社会劳动的产物,都具有一定的价值量。作为抽象劳动,各种产品只有量的差别没有质的不同。我们可以用产品的销售价格作共同尺度,使各种产品的销售量过渡到能够加总的销售收入。由于此处销售价格仅作为同度量因素而起作用,因而销售收入总额就可表示各种不同产品的销售总量。销售品种结构也应以各种产品的销售收入在销售收入总额中的比重来表示。

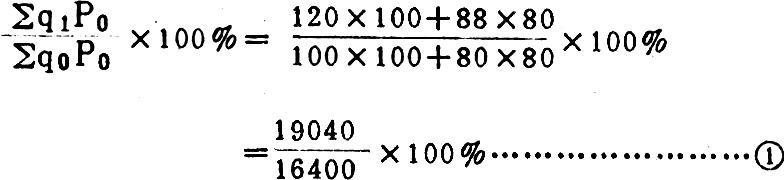

为说明会计分析与统计分析的一致性,这里通过一些具体数字来进行数理推导。

甲产品:计划销售量100,计划销售价格100,计划单位利润25,实际销售量120;

乙产品:计划销售量80,计划销售价格80,计划单位利润16,实际销售量88。

根据统计学中的指数分析法,可以求得产品销售量指数:

式中计划销售价格是同度量因素即P0。

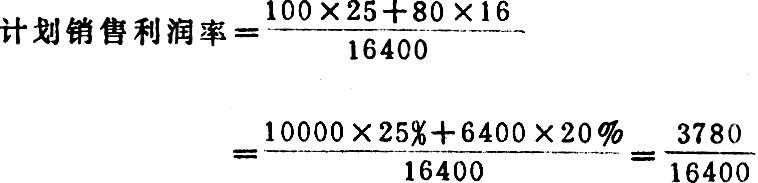

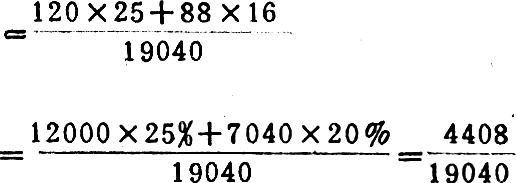

实际销售量按计划价格、计划单位利润计算的利润率

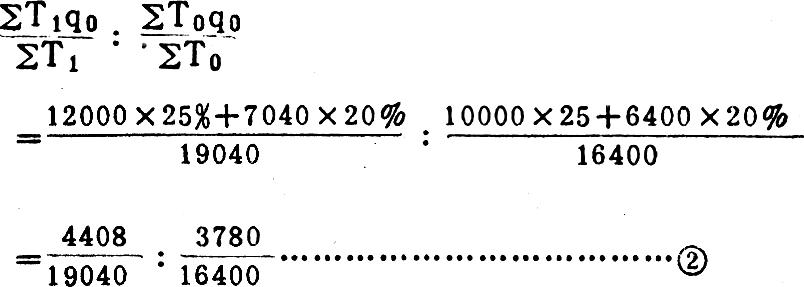

从上面两利润率的计算式子中可以看出,在其他因素不变的条件下,销售利润率的变化仅仅反映各种产品的销售收入在销售收入总额中的比重变化,也就是说,利润率发生变化体现了销售品种结构的变化。因此可以通过两种利润率的比较求出销售品种结构指数:

式中的同度量因素q0为各种产品的计划销售利润率。

②式经过进一步变形,可推导出销售量、销售品种结构和销售利润三者之间的指数体系:

所以,销售利润指数=销售量指数×销售品种结构指数

这一指数体系反映了三者之间客观存在的经济联系。

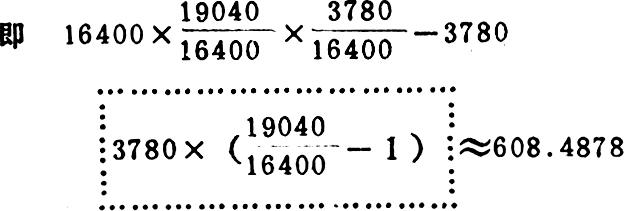

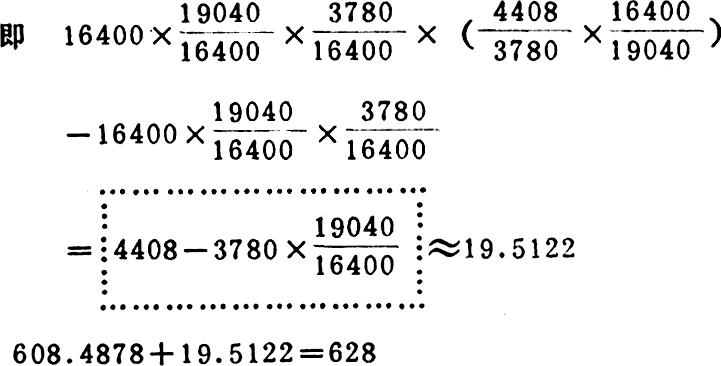

下面利用前列数字分析计算销售数量和品种结构变动影响的销售利润。

销售量和品种结构共同影响销售利润提高628(4408-3780)。

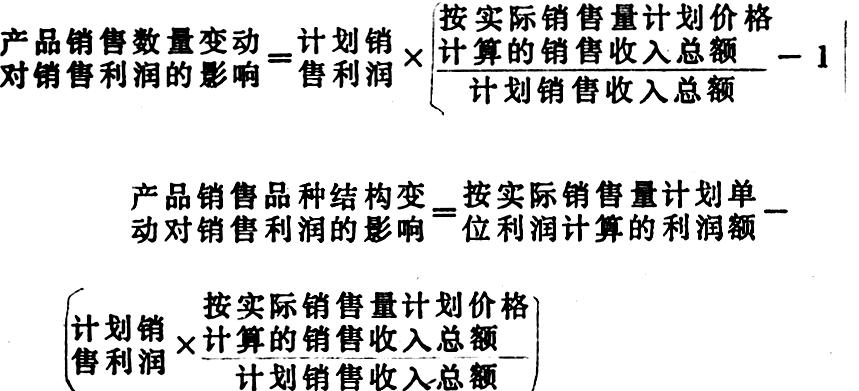

销售量变动对利润的影响=计划销售收入总额×销售量指数×计划利润率-计划销售利润

销售品种结构变动对利润的影响=计划销售收入总额×销售量指数×计划销售利润率×销售品种结构指数-计划销售收入总额×销售量指数×计划销售利润率

将上面两个算式中虚线圈起的数字用文字表述,则得到两个计算公式:

这正是胡文中所否定的两个公式。但是,通过上述的推理运算,已经清楚地说明这种计算方法并没有背离统计分析的科学方法,而是统计学中指数分析法在会计分析上的具体运用。目前普遍采用的方法与统计分析是一致的。上面的两个公式能够正确地、科学地分析计算销售量和销售品种结构对销售利润额的影响。计算公式在表现形式上的不一致,并不影响其内在的同一性。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第10期 > 财务与会计1986年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第10期 > 财务与会计1986年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号