当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第09期 > 财务与会计1986年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第09期 > 财务与会计1986年第09期文章 > 正文因素分析法中定量计算的新方法

时间:2020-05-29 作者:曹金林 安徽阜阳轴承厂

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

目前,因素分析法的定量计算往往采用连锁替代相减法,这种定量计算方法由于替代顺序不同,使各因素对分析对象的影响程度也不一样。因此,一般说来,这种方法是不够精确、不够严格的。本文提出一种新的定量计算方法,供同志们参考。

一、新的定量计算方法——比例法

举例来介绍这种比例法。

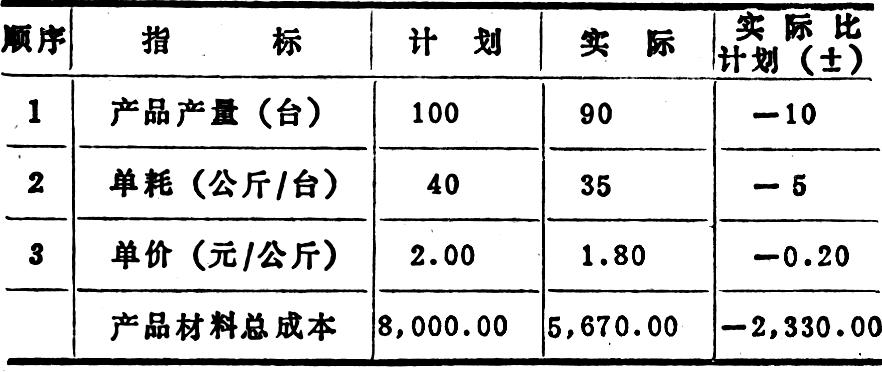

例:某产品材料成本项目计划完成情况如下表:

解:假定这三种因素的影响不分先后(这条件的具体作用见本文二)

<1>假设其它二因素不变,单纯产量变化,使材料总成本下降:

2×40×100-2×40×90=8,000-7,200=890(元)

<2>假设其它二因素不变,单纯单耗变化,使材料总成本下降:

2×40×100-2×35×100=8,000-7,000=1,000(元)

<3>假设其它二因素不变,单纯单价变化,使材料总成本下降:

2×40×100-1.80×40×100=8,000-7,200=800(元)

<4>产量、单耗、单价三因素对材料总成本下降的影响为800:1000:800,即4:5:4。

<5>由给定情况表可知,材料总成本下降2,330元,三因素的影响由上面计算可知...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号