摘要:

施工管理费固定比例分配法,系指经过调查研究和历史资料的计算分析,测算出施工管理费占各类工程直接费成本的比重(比例),再以此比例的绝对数为分摊标准,计算分配率,分配管理费用。这种方法,可以如实地反映各类工程成本中直接费和间接费之间客观存在着的比例关系,正确地体现管理费应该在各类工程直接费成本中所占的比重,使成本正确地反映工程的消耗情况。从而避免各类工程都以全部直接费成本平均分摊管理费的缺陷。现简要介绍如下:

一、固定比例的测定

(一)测定固定比例的步骤和原则:

1.按直接费成本项目确定应分摊施工管理费数额的比重。确定这个比重时,只按成本项目而不区分工程类别。因为不管是建筑工程,还是安装工程的直接成本项目,都应该负担相等数量的管理费用。例如:我们把比重确定为:人工费:材料费:机械使用费:其它直接费=60:35:3:2。其根据是:从某种意义上讲,管理工作主要是做人的工作,为广大职工服务,包括政治思想、施工生产、生活等等。从管理费的组成看,大量的开支与人工费有直接的联系。管理费中的工资、工资附加费、交通差旅费、固定资产使用费等基本上与人工费(或职工人数)成正比例。所以,在分配管理费时...

施工管理费固定比例分配法,系指经过调查研究和历史资料的计算分析,测算出施工管理费占各类工程直接费成本的比重(比例),再以此比例的绝对数为分摊标准,计算分配率,分配管理费用。这种方法,可以如实地反映各类工程成本中直接费和间接费之间客观存在着的比例关系,正确地体现管理费应该在各类工程直接费成本中所占的比重,使成本正确地反映工程的消耗情况。从而避免各类工程都以全部直接费成本平均分摊管理费的缺陷。现简要介绍如下:

一、固定比例的测定

(一)测定固定比例的步骤和原则:

1.按直接费成本项目确定应分摊施工管理费数额的比重。确定这个比重时,只按成本项目而不区分工程类别。因为不管是建筑工程,还是安装工程的直接成本项目,都应该负担相等数量的管理费用。例如:我们把比重确定为:人工费:材料费:机械使用费:其它直接费=60:35:3:2。其根据是:从某种意义上讲,管理工作主要是做人的工作,为广大职工服务,包括政治思想、施工生产、生活等等。从管理费的组成看,大量的开支与人工费有直接的联系。管理费中的工资、工资附加费、交通差旅费、固定资产使用费等基本上与人工费(或职工人数)成正比例。所以,在分配管理费时,按人工费成本分配的比重应大一些。施工中使用的材料的供应,管理部门虽不直接进行采购、保管,但也负有很重要的责任,如材料采购计划的确定、组织供应人员采购、材料资金的筹集和管理等。因此,按材料成本分配管理费,也应占较大比重。机械设备的管理和其它服务工作应占的比例小一些,这是根据目前管理部门在这方面的工作量确定的。今后随着机械化、自动化水平的提高,这部分比重应适当增加。在确定比重的基础上,计算出各直接费成本项目应负担的管理费数额。

2.按工程类别和直接费成本项目分配施工管理费。也就是将上项计算的结果进行再分配,分别计入各类工程的直接费成本项目,并按工程类别进行汇总。

3.计算施工管理费的固定比例。即分别计算出建筑工程和安装工程已分摊的管理费数额在各自的直接费成本中所占的比重。

(二)固定比例测定实例:

根据上述办法和原则,现举例说明固定比例测定的具体方法。

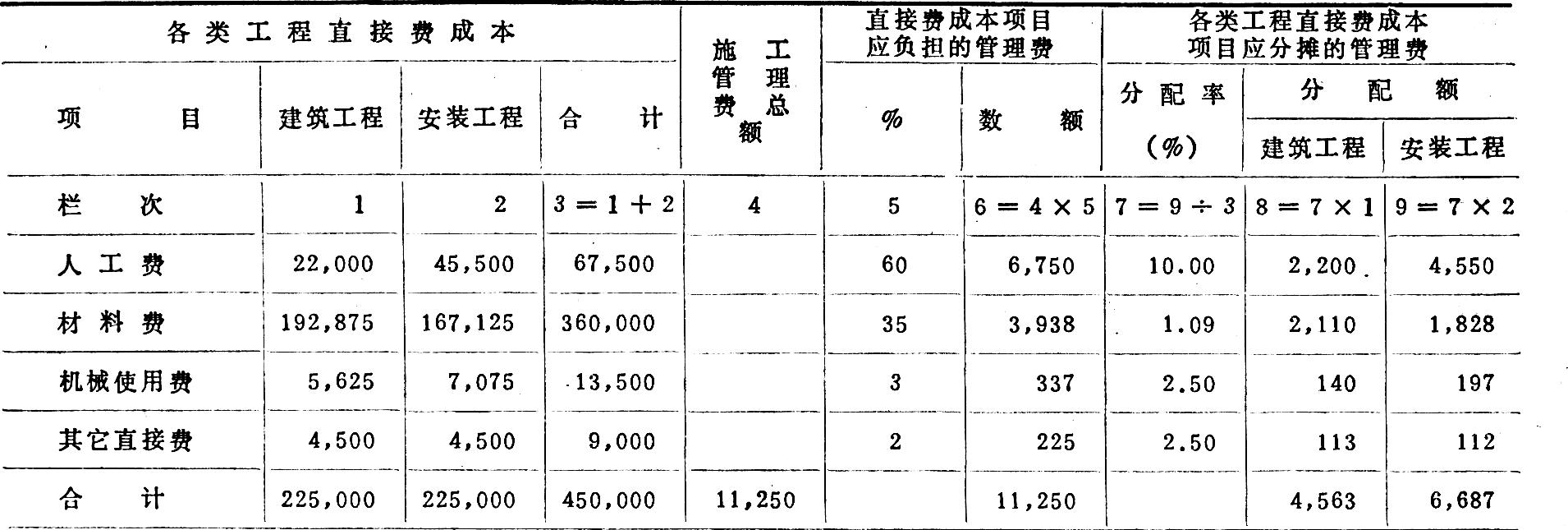

假定:某施工企业,本月建筑工程和安装工程的直接费成本各为225,000元,共发生施工管理费11,250元,根据这一资料确定公司一级施工管理费分配的固定比例。

1.确定各直接费成本项目应负担的管理费的比重及其数额(见表一5、6栏)。

2.将直接费成本项目负担的管理费数额,分摊到各类工程的直接费成本项目中去(见表一7、8、9栏)。

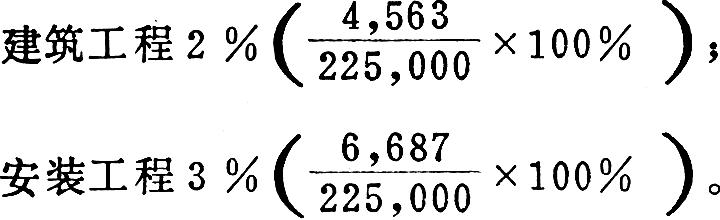

3.计算固定比例。经计算建筑工程应负担管理费4,563元,安装工程应负担管理费6,687元(见表一8、9栏合计)。施工管理费为直接费成本的比例分别是:

这就是公司一级分配施工管理费的固定比例。用同样的方法可以测定工区一级第一次分配施工管理费的固定比例。根据测算,固定比例为:建筑工程14%;安装工程21%。

二、固定比例分配法的运用

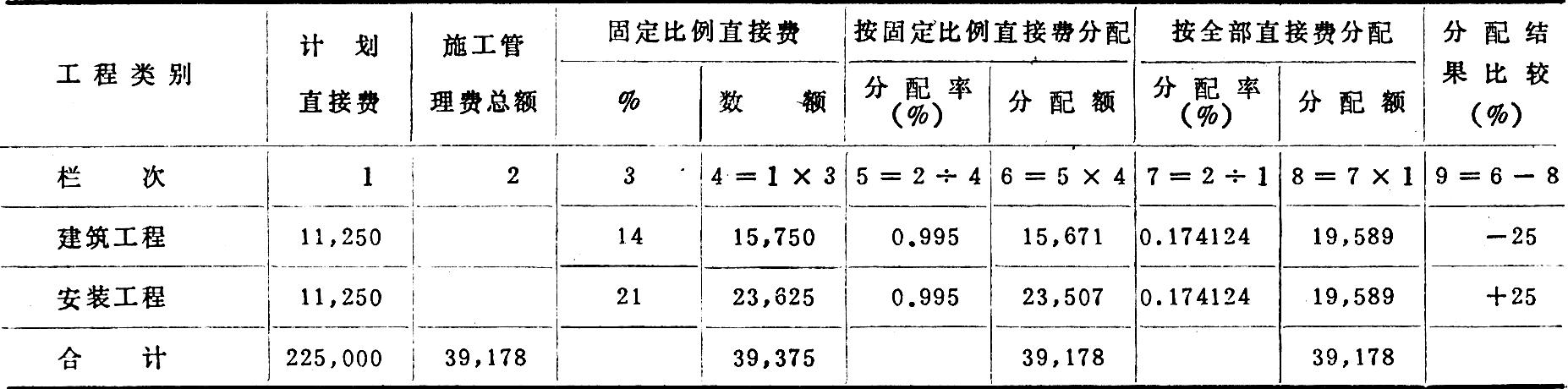

固定比例确定后,即可用来分配施工管理费,其具体方法,公司和工区的第一次分配完全相同。下面举例说明工区的分配方法:

假设某个工区,本月建筑工程和安装工程计划直接费成本各为112,500,施工管理费总额为39,178元(包括公司管理费5,625元),按确定的固定比例分配,具体方法如下(表二):

从以上计算可以看出,按固定比例法分配,建筑工程应分摊管理费15,671元,安装工程应分摊管理费23,507元。如果按现行的分配办法分配,建筑工程和安装工程分摊的管理费是相等的(即均为19,589元)。这两种分配方法,分配的结果相差25%。我们知道,在安装工程中,被安装设备的价值不包括在直接费成本内,它需要的材料费比重也不如建筑工程那样大,在相等的直接费成本中,安装工程的人工费比重较大,应该负担较多的管理费。所以说,按固定比例分配法分配管理费,是比较符合实际的。

三、固定比例分配法的优点

1.管理费分配符合实际,分清了经济责任,从而有利于推动承包责任制的开展。施工管理费,在公司范围内的分配和工区在各类工程之间的分配,实际上是在施工企业内部各单位之间的分配。分配数额的多少,成本的高低,体现了企业内部单位之间各自承担的经济责任和各自施工生产的经济效果。固定比例分配法,使各类工程都负担它应该负担的管理费,而不负担与它本身无关的管理费。同时,这种方法使用的直接费成本是以计划数为基础,因此,多完成的工作量的单位,分摊的管理费不增加,少完成工作量的单位,分摊的管理费并不减少,这就明显地反映了各单位之间工程成本的差异,不吃大锅饭。有利于加强成本管理,调动职工的积极性,促进承包责任制的推行。

2.分配管理费和工程预算成本保持一致。固定比例分配法,较好地解决了以往公司和工区分配管理费时,对同类工程按不同的分摊标准分配的弊病。另一方面,如果以“固定比例”作为预算成本中计算管理费的取费率,那么,分配的标准、比例更加统一,这样和预算成本口径一致,实际成本和预算成本中的管理费更具有可比性。为开展成本分析,发现差距,提供了资料。

3.计算方法简便。这种分配方法,使用的直接费是计划数,平时可将固定比例的直接费计算出来,月终时,只要汇总施工管理费总额,就可以计算出分配率,将管理费分配到工程成本中去,使报表能及时编制出来。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第05期 > 财务与会计1986年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第05期 > 财务与会计1986年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号