当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第04期 > 财务与会计1986年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第04期 > 财务与会计1986年第04期文章 > 正文量·本·利图表分析对比法

时间:2020-05-29 作者:傅朝选

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

上午,李科长对小王说:“小王,这里有一份资料,你计算一下这几种方案的盈亏分界点,并想法把这几个方案画在一张图表上,下午厂里开办公会用。”

小王接过这份资料后,只见上面是这样写的:

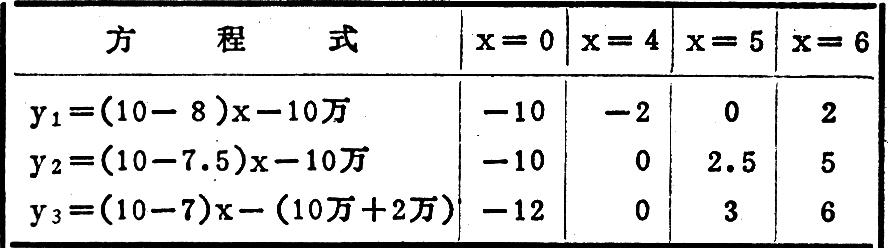

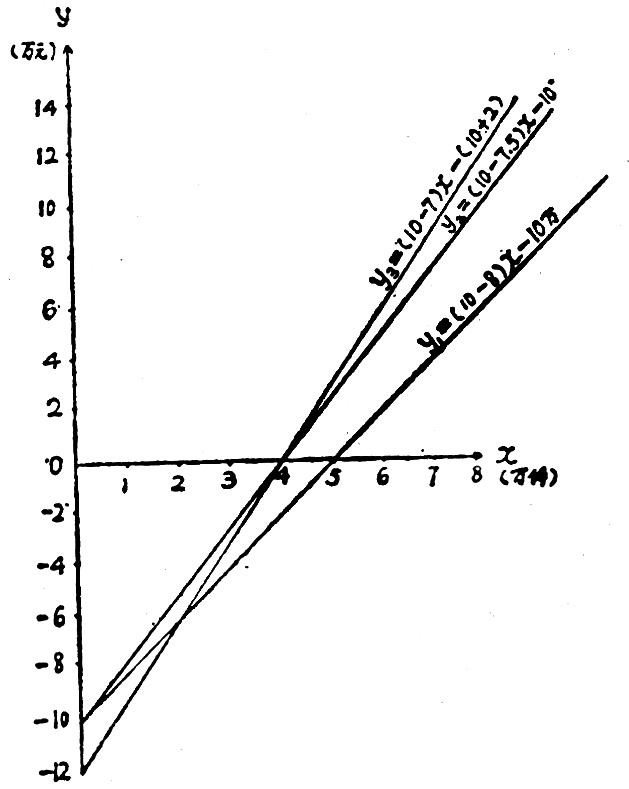

本厂产品销售价格每件10元,预计计划期内固定费用为10万元,变动费用每件为8元;通过加强经营管理,单位产品变动费用拟降低到7.50元;若增添新的生产设备,计划期内将增加折旧维修费等固定费用2万元,单位产品变动费用可降低到7元。计算一下这三种情况的盈亏分界点,产品销售为6万件时的利润情况。

小王看后觉得有以上资料计算盈亏分界点,绘制盈亏分界图并不很困难,就愉快地接受了这一任务。

小王首先算出这三种方案的盈亏分界点及销售量在6万件时的利润情况,在要绘制盈亏分界图时,遇到了一个难题。因为以前绘制盈亏分界图都是一个方案绘在一张图上:一条线代表销售收入,一条线代表销售成本,两条线的交点即盈亏分界点,分界点以下为亏损区,分界点以上为盈利区。现在李科长说为了分析对比要把这三个方案画在一张图上,小王左画右画地画了半天,也没画出来。没办法了,就去找李科长:“李科长,这盈亏分界点及销售6万件的盈利额都算出来了,就是这图...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号