摘要:

价格是重要的经济杠杆和有效的调节手段。价格变动对销售数量、销售收入和销售利润都会产生重大影响。在一般情况下,商品提价会使销售量下降,以至影响利润;商品降价可使销售量上升,也会影响利润。为了对其得失进行权衡,可以应用价格无差别点的理论和方法进行定量分析。

所谓价格无差别点,就是按新售价能够创造出与原售价和原销售量所提供的利润相等时的销售量。价格无差别点的含义,既不是新价与原价没有差别,也不是新价与原价的销售总收入相等,而是在新旧两个不同的价格水平下,由于销量多少不一,而使所获得的利润相等。因此,只要计算出价格无差别点时的销售量,就有了一个判断某个定价方案取舍的标准。当预计销售量在价格无差别点之上时,调价的方案可取;当预计销售量在价格无差别点之下时,调价的方案应舍。

例如,某公司销售甲产品,上年的资料如下:

销售数量 30,000件

单价 10元

销售收入 300,000元

减:变动成本 180,000元

固定成本 70,000元

利润 50,000元

来年拟将价格提高到每件11元,预计销售会有所下降。现在要计算出销售量降低多少才会达到价格无差别点?

这个问题可以用C...

价格是重要的经济杠杆和有效的调节手段。价格变动对销售数量、销售收入和销售利润都会产生重大影响。在一般情况下,商品提价会使销售量下降,以至影响利润;商品降价可使销售量上升,也会影响利润。为了对其得失进行权衡,可以应用价格无差别点的理论和方法进行定量分析。

所谓价格无差别点,就是按新售价能够创造出与原售价和原销售量所提供的利润相等时的销售量。价格无差别点的含义,既不是新价与原价没有差别,也不是新价与原价的销售总收入相等,而是在新旧两个不同的价格水平下,由于销量多少不一,而使所获得的利润相等。因此,只要计算出价格无差别点时的销售量,就有了一个判断某个定价方案取舍的标准。当预计销售量在价格无差别点之上时,调价的方案可取;当预计销售量在价格无差别点之下时,调价的方案应舍。

例如,某公司销售甲产品,上年的资料如下:

销售数量 30,000件

单价 10元

销售收入 300,000元

减:变动成本 180,000元

固定成本 70,000元

利润 50,000元

来年拟将价格提高到每件11元,预计销售会有所下降。现在要计算出销售量降低多少才会达到价格无差别点?

这个问题可以用CVP分析法求解。把上年利润50,000元作为目标利润。计算公式:新售价格无差单位变价格无差价量别点时的=动成本+本总额+利润价×销售量×别点时的销售量

设价格无差别点时的销售量为X,将已知值代入公式,得:

对此可以进行验证:

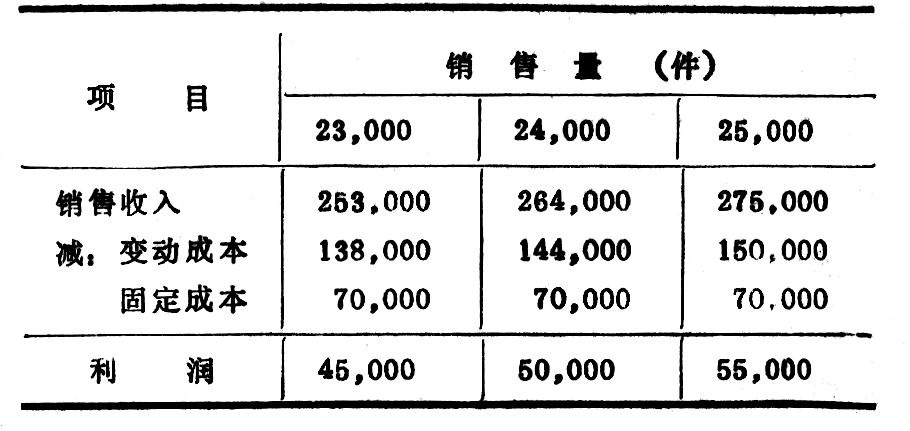

以上计算表明,当销售量为24,000件时,因为这正是在成本无差别点上,所以,按新售价和新销量提供的利润与原售价和原销量提供的利润相等。如果按新售价预计的销量低于价格无差别点,就不应提价,以免减少利润;要是按新售价预计的销量高于价格无差别点,提价后还可以多得利润。

价格无差别点也可以用图示法确定,具体方法有两种。

第一种图示法:

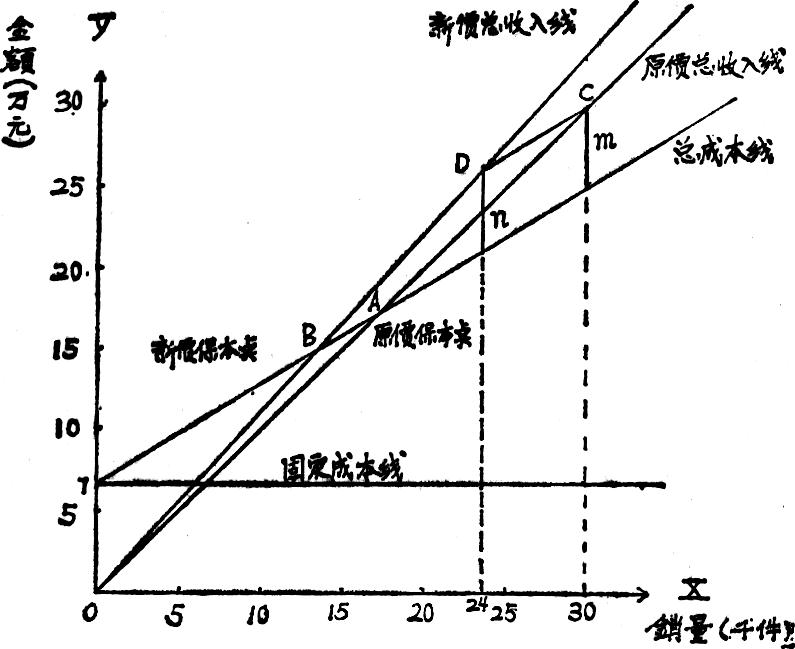

图中Y轴代表金额。X轴代表销量。先在70,000元处绘出固定成本线,然后按每件6元的斜率,绘出变动成本线。此线是画在固定成本线的基础上,也就是总成本线。过原点按每件10元和11元的斜率,分别绘出原价总收入线和新价总收入线。从原销量30,000件处引出一条直线与Y轴平行,得m线段。从C点引出一条直线与总成本线平行,交新价总收入线于D点。过D点向X轴作垂线,交点为24,000件,即价格无差别点。这时,m必然等于n,均代表利润50,000元。

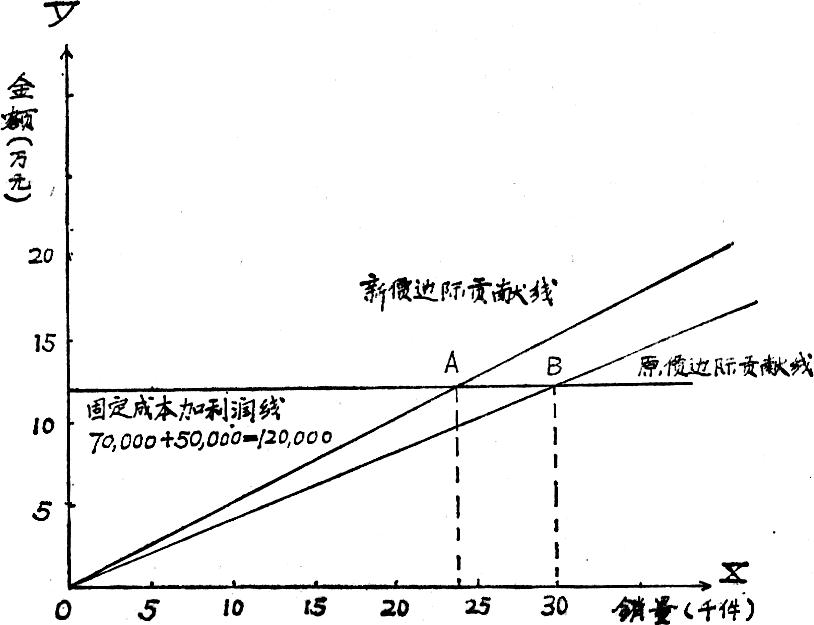

第二种图示法:(见右栏上表)

图中把固定成本总额加目标利润之和绘成一条水平线,它代表必须用边际贡献补偿的金额。新单价11元,单位边际贡献为5元(11-6);原单价10元,单位边际贡献为4元(10-6)。从原点出发分别按这两个斜率绘出新价和原价两条不同的边际贡献线。这两条线都向右上方倾斜,但新价的边际贡献线较原价的边际贡献线为陡,分别交固定成本加目标利润线于A、B两点。从这两点各作一条垂线交X轴于24,000和30,000件处。这就表明按新价销售该产品24,000件和按原价销售30,000件所得的利润相等。这两种图示法所得结果都与上面计算的结果完全相同。

这种分析方法还可以引进一些其他因素。

例如,该公司拟将该产品的单位售价提高到12元,但要采取一些必要的措施来改善其性能。为此要增加固定成本总额4,000元和单位变动成本0.6元。可按下列公式进行分析:新价格无差新单价格无差原固新增固目单×别点时的=位变×别点时的+定成+定成+标价销售量动成本销售量本总额本总额利润

将各已知值代入公式,求解价格无差别点时的销量X:

12×X=(6+0.6)×X+70,000+4,000+50,000

5.4X=124,000

X=22,963(件)

根据新售价和新成本,如果预计销量在22,963件以上,就可以考虑采纳这个方案。

在一般情况下,采用一个新方案后的销售量,事先很难作出准确的估计。但是,只要算出价格无差别点,也可对有关方案作出取舍的决策。即:只要预计的最低销量在价格无差别点之上时,就可以考虑将此方案付诸实施。

应当强调指出,价格无差别点在经营决策中的作用,主要不在于如何规定价格,而在于它可以有效地帮助企业管理人员对不同的定价方案作出正确的评价。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第03期 > 财务与会计1986年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第03期 > 财务与会计1986年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号