摘要:

成本预测是现代化成本管理的重要内容。它是以数学为工具,运用定量分析和定性分析相结合的方法,对未来成本情况及其发展趋势作出科学估计,从而为确定目标成本,为企业经营决策提供重要依据。

我们金结公司承担着建设宝钢这样一个具有国际先进水平的工程,它要求我们不但要掌握新技术,更要掌握各种先进的科学管理方法。我们从1982年底开始进行成本预测工作,做法和步骤是:

(一)建立施工成本的数学模式,求出计算保本点公式

建筑安装施工成本,按其费用构成内容,分为变动费用(含半变动费)和固定费用。变动费用随着工作量的变化成正比例变化,固定费用不随工作量变化。这样使得总成本与工作量(预算成本收入)之间存在着一定的函数关系。根据这种关系,我们建立了总成本的数学模式:

y=KX+b

y=总成本x=预算成本(工作量)

KX=变动成本b=固定成本

k为单位工作量所含的变动成本,即变动成本占工作量(或预算总成本)的比例,一般以百分数表示。

显然,上式是一个斜截式直线方程(一次函数),k为斜率(也称变化率)b为截距。

当y=x即总成本与工作量(预算成本)相等时,利润为零,此时的工作量为保本工作量,公...

成本预测是现代化成本管理的重要内容。它是以数学为工具,运用定量分析和定性分析相结合的方法,对未来成本情况及其发展趋势作出科学估计,从而为确定目标成本,为企业经营决策提供重要依据。

我们金结公司承担着建设宝钢这样一个具有国际先进水平的工程,它要求我们不但要掌握新技术,更要掌握各种先进的科学管理方法。我们从1982年底开始进行成本预测工作,做法和步骤是:

(一)建立施工成本的数学模式,求出计算保本点公式

建筑安装施工成本,按其费用构成内容,分为变动费用(含半变动费)和固定费用。变动费用随着工作量的变化成正比例变化,固定费用不随工作量变化。这样使得总成本与工作量(预算成本收入)之间存在着一定的函数关系。根据这种关系,我们建立了总成本的数学模式:

y=KX+b

y=总成本x=预算成本(工作量)

KX=变动成本b=固定成本

k为单位工作量所含的变动成本,即变动成本占工作量(或预算总成本)的比例,一般以百分数表示。

显然,上式是一个斜截式直线方程(一次函数),k为斜率(也称变化率)b为截距。

当y=x即总成本与工作量(预算成本)相等时,利润为零,此时的工作量为保本工作量,公式表示为:x==kx+b,化简整理得:x=b/(1-k),这就是计算保本点的基本公式。

现在分析一下(1-k);因为k是变动费率,根据总收入减去变动成本等于边际贡献(固定成本+利润)的原理,则(1-k)为边际贡献率。

在实际应用中,为简化起见,我们把各种实物量的边际贡献率事先测算好:这样在求保本点时,只需用固定费用除以边际贡献率即可。

有了这个基本公式,还可很快测算出为达到目标利润应完成的工作量。即

达到目标利润固定费用+目标利润

应完成工作量=边际贡献率

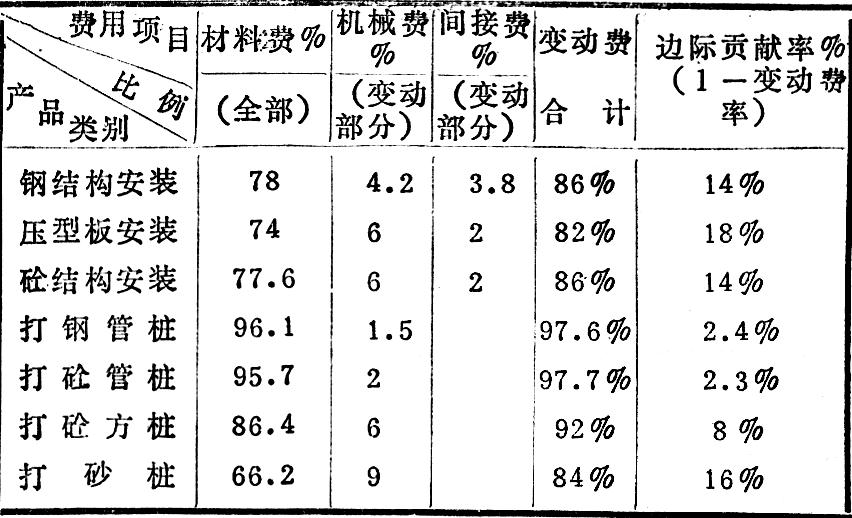

(二)按照预算定额,测出各种实物工程量的边际利润率

这项工作是由建筑产品的不定型所决定的。由于各种工程,甚至同一施工项目的施工场地、材料供应等条件的不同,因此,要求对各种要施工的项目,必须依照施工图预算进行边际利润率的测算。

按施工图预算定额测算各种固定费率、变动费率,是因为施工图预算是建筑产品的价格,其预算定额相对来讲,是较统一、先进的,是衡量成本的标准。按此标准测算,可以避免出现因企业条件的不同,而造成同种施工项目边际利润率的不同。

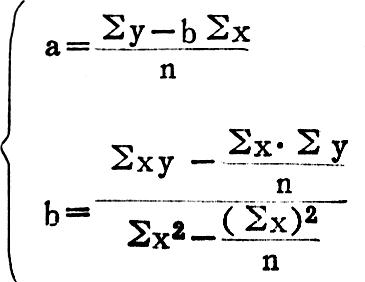

年初,我们根据年计划所列的施工项目,按照施工图预算定额测算各种实物量中固定费和变动费所占比例。按照费用性质,把材料费、其它直接费、机械使用费、间接费(随工作量变动部分)和实行百元产值工资含量包干企业的人工费,列为变动费用,把间接费(固定部分)、机械使用费(固定部分)和未实行含量包干企业的工资,作为固定费用。材料费,其它直接费比较直观,容易划分。困难的是象施工机械费和工程队一级的施工费等这样的半变动费用,不太好划分。为此,我们运用线性回归分析的原理,根据最小二乘法,把半变动费用分解为固定费用和变动费用。

y对x的线性回归方程为:

将上式加总,得

以x乘上式,得

将上两式联立,就是回归线标准公式:

上式中:12101210a为固定部分,b为变动部分

经过测算,金结公司主要施工项目边际贡献率如右栏上表:

(三)按照计划工作量结构,测定综合边际贡献率

由于企业各报告期工作量结构是大不相同的,因此要在测定各单位实物量边际贡献率的基础上,根据计划工作量的不同结构,用加权平均的方法,测定该报告期工作量的综合边际贡献率。

以1985年我公司计划工作量结构为例,按上述测定的各单项实物量边际贡献率加权平均,计算综合边际贡献率如下表:

(四)测定企业实际固定费用

根据上年和以前年度历史资料,考虑本年度机构变动和人员、设备增减情况,剔除以前不合理或特殊因素,测定企业当年实际固定费用。

实际费用一般按费用内容(费用要素)划分,但应和预算定额固定费划分的范围一致。根据目前施工企业的特点,一般将工资(执行工资含量包干的企业工资不在此例)、工资附加费、固定资产折旧及大修费、办公费、差旅交通费、劳动保护费、生活用水电费、基地管理费、固定资产使用费(部分)、工具用具使用费(部分)、上交上级机关管理费等作为固定费用。

应注意的是在确定当年实际固定费用时,要考虑挖掘潜力、压缩固定费的因素。

(五)利用保本公式,按年、季、月进行成本预测

成本预测工作是和计划紧密联系的。年、季、月的成本计划一般是在成本预测的基础上编制的。因此,工程公司一级的成本预测应按年、季、月进行,这样不仅和成本计算期一致,便于成本考核分析,还可以为领导随时调整经营决策及时提供信息。当然仅进行报告期预测是不行的,要同时进行单位工程成本的预测,使领导对每项工程的经济效益都能事先心中有数,便于管理和控制。

(本文作者是宝钢二十冶金结公司财务科科长)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第03期 > 财务与会计1986年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第03期 > 财务与会计1986年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号