粉碎“四人帮”以来,我们厂遵循党的路线、方针、政策,严格执行国家的财经制度和有关计划,运用会计核算,加强了企业经营管理,促进了增产节约、增收节支,年年全面超额完成了国家八项经济技术指标和纺织工业部颁布的12项技术经济指标一档水平。1978年曾被河北省命名为全省模范会计单位。总结我们整顿和加强会计工作的经验,主要有以下几个方面:

一、整顿会计基础工作,为搞好会计核算创造条件

粉碎“四人帮”后,厂党委认真抓了会计工作特别是会计基础工作的整顿。这不仅是加强会计工作的必要条件,而且也是加强企业经营管理的基础。只有把这项工作抓好了,才能真实地反映和监督企业的经济活动,正确地分析企业的经济效果,调动广大职工实干的劲头,加速四化建设的进程。我们在整顿基础工作中,着重抓了以下几件工作:

1.充实财会人员,健全会计核算的组织体系。对厂级专职财会机构由十年动乱中的3个人,陆续充实到了10个人。同时,对全厂各车间、部门的核算人员也做了相应的调整与加强,生产车间和辅助工段都配备了专职的成本会计员,全厂320个生产班组都设有兼职核算员,从而健全了会计核算的组织体系。

2.整顿和加强了测试与计量管理,为会计核算提供了准确的数据。我们建立和健全了测试、计量管理制度以及对容衡器和测试仪器的维修检查制度,使其经常处于完好状态。同时,对操作和工作纪律要求做到“四固定”,即标准固定、容衡器固定、使用者固定、抄码人员固定。在测试质量方面要求做到“四统一”,即统一检测的目的要求,统一质量标准,统一测试的眼光,统一测试的方法。我们还逐渐采用了电子计算机和电子计数器等先进工具。

3.健全原始记录,保证会计数字的准确。我们深刻认识到,只有原始记录真实可靠,综合整理、记帐、分析等一系列工作才能正确进行,才能从中发现经营管理中的问题,从而及时采取措施,改进工作。我们经过整顿,完善了产量、质量、消耗、用工等169项原始记录,并实行了“四化”和“六定”。“四化”是,原始记录台帐化,调查复核经常化,公布成绩图表化,准时统计快速化。“六定”是,定专人测试记录和统计,定原始记录表报和项目,定厂内各部门之间资料供应要求,定资料分级保管责任,定数字归口,定会计工作纪律。我们强调会统数字不准弄虚作假,不准随意更改统一规定的记录、结算日期和方法。这样使原始记录准确、齐全,统计数字及时、可靠。我们还连续几年坚持做到了每月按规定时间出会计报表,为及时开展经济活动分析创造了有利条件。

4.整顿帐簿组织,正确使用会计科目。通过整顿,我们健全了各种帐簿,经常保持了帐帐相符、帐卡相符、帐物相符。同时我们还清查整理了建厂26年来的会计档案,分年分类归档,查找很方便。为了正确使用会计科目,对基层发生的费用,我们要求按照会计科目的要求统一设计表格,固定专人填报。为了做到如实反映,我们强调要按照财会制度划分各项费用,并加强对凭证的事前检查,以防止发生不合理、不合法的收支。由于采取了上述办法,使会计数字如实反映了全厂的经济活动情况,为指导生产和工作提供了可靠的依据。

二、运用会计核算,促进生产发展

会计在社会主义经济管理中,不仅是起反映、监督的作用,更重要的是要促进生产的发展。我们在老厂革新、挖潜、改造中,充分利用会计核算的数据,进行对比分析,反复核算经济效果,看到了企业内部的潜力,积极为老厂改造服务。

1975年,我们提出了扩大两万纱锭纺纱能力的设想。设想提出后,是新建还是改造,财会和其他有关部门算了两笔帐。如果新建,需要投资480万元,增加建筑面积5,400平方米,建设时间需要三年,还需增加新工人720名。如采用老厂革新、挖潜、改造措施,投资可以减少三分之一,主厂房可以不建,只需建附房2,000平方米,建设时间可缩短一年,新工人可少用三分之一。通过这一核算,我们心中有了数,就下决心走革新、挖潜、改造的路子。只经过两年,就使高产梳棉机和高速并条机改造成功。提高了单机生产能力后,减少了前纺设备88台,同时增装了两万纱锭的细纱机,每年可增产棉纱1.3万件,增加税金、利润400万元,仅用了10个月就全部收回了改造工程所花的投资。

纱场改造完成之后,增产的1.3万件棉纱如何处理,又向我们提出了四个课题:一是卖纱还是织布,二是织宽幅布还是织窄幅布,三是织纯棉布还是织涤棉布,四是作出口还是作内销。财务科根据既要满足国内外市场的需要,又要为国家多积累建设资金的精神,进行了多方案核算对比,最后拿出了以下数据:1.3万件棉纱全部做卖纱处理,一年可获利216万元;如果织成窄幅棉布供应国内市场,可获利450万元;如果织成宽幅涤棉布供出口,可获利782万元。因此,决定增加涤棉宽幅布生产,并相应增装宽幅布机506台,投资185万元,这项工程到1980年9月底已全部完成。通过以上事实,使我们进一步认识到,会计核算工作对促进生产发展有着重要的作用,搞好了会计核算,就能促进生产,取得较好的经济效果。

三、运用会计核算,不断节约挖潜

社会主义企业如何以较少的消耗取得较大的经济效果,是摆在我们面前的一项重要任务。1977年,我们结合整顿企业,认真学习了中央扭亏增盈的指示精神,联系企业生产经营的实际,使我们看到:每增加产值100元,可增加利润和税金约40元;每降低成本100元,可增加利润100元。这就明确告诉我们,要增加利润,多为国家积累资金,必须坚持一手抓增产,一手抓节约。于是我们认真审查并分析了当年的生产成本,发现占全部成本77%左右的原料费普遍比过去增高。财务科紧紧抓住降低原料费用的三个环节:减少下脚料、降低残次品和改进产品工艺结构,组织一部分财会人员深入车间,一个工序一个工序地查工艺、查管理、查操作,翻阅了几年的工艺技术资料,查对了几年的会计档案,经过一周多的时间,终于找出了影响原料成本增高的主要原因。

首先,他们从下脚料中发现落棉里大约有38%的可纺纤维,半年内就要多消耗原棉7.8万公斤,影响成本29万元。于是组织生产技术部门研究制订了回收利用的措施,堵住了这一漏洞。

其次,从残次品中看到坏纱多、浪费大,主要是因为设备损坏严重造成的。但有人担心改善设备要多花钱,不合算,主张凑合下去。经过财务科和有关部门计算,改善设备只需花10多万元,而如果继续让其出坏纱,每年要浪费60万元。这笔帐一算,大家统一了认识,使问题很快得到解决。

最后,审查了产品的工艺结构,发现有个别品种由于改变了工艺,用纱量一年比一年高。我们就组织技术人员改进工艺,降低了用纱单耗。自1978年以来,仅此一项就减少用纱26万公斤,可以多织布155.6万公尺。

几年来,我们注意了通过会计核算,不断揭示生产经营过程中的浪费现象,开展群众性的增产节约活动,使用棉、用纱成本逐年下降,1980年比上年降低了90.55万元。

四、运用会计核算,提高经营管理水平

我厂自1979年试行扩大自主权以来,经济责任加重了,更加感到加强企业经营管理、健全经济核算制的必要。因此,我们不断改进与完善了经济核算的形式和方法,在全厂开展了全面的经济核算。财务科为了确保利润、成本、资金三项指标的完成,把成本指标分解成130多项小指标,分别下达到车间、班组。车间再按照厂部下达的指标,制定各项消耗定额,上下对口,反复测算,以此对生产经营的全部经济活动进行监督与管理。比如原料成本指标,分解为分支用棉单耗、分品种用纱单耗。同时,又规定了制成率、次品率、白花率、甩头合格率等几十项具体指标。这样,指标层层分解,层层核算,以算促管,推动增产节约活动深入开展。

为了把经营管理工作做细,我们不仅建立了纵向的核算体制,而且还建立了横向的指标分管责任制,以充分发挥各职能部门的作用。各级核算人员都把核算工作分为事前预算、期中测算和事后结算等三步进行。首先是在生产或施工前搞预算,即根据上级下达的任务和要求,结合本核算单位的具体情况,预算出各项小指标,并预先分析各种有利和不利的因素,提出挖、革、改的措施。二是期中搞测算,以便及时发现问题,解决问题。做法是每旬或每半月,对所有指标完成情况进行一次核算和分析,并针对存在的问题,及时采取措施加以解决,这是以算促管的重要一环。三是期末搞结算,即对各项指标完成情况及其经济效果,进行单项的和综合的核算分析。一般都要进行“三比”,即与同行业先进水平比,与本厂、本部门历史最好水平比,与上级的要求比。通过三比,能及时发现问题,采取措施加以补救。例如在分析其它费用时,发现由于控制不严,还存在不少浪费现象。我们就采取把其它费用分解给各部门管理的办法,并制订了11项节约措施,使报刊费、运费、邮电费、差旅费、办公费等各种事务性开支都有所节约。

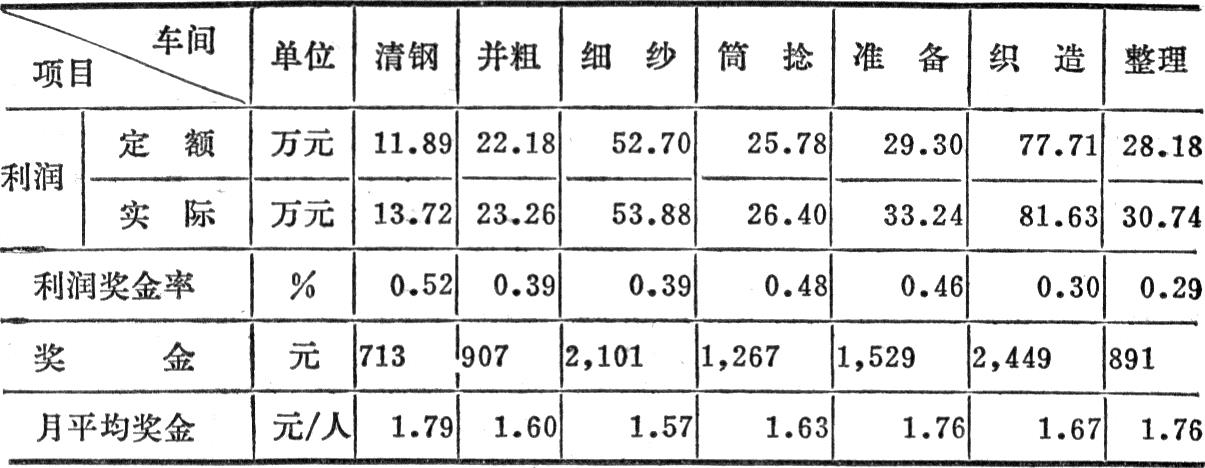

为了把经济责任、经济效果和经济利益更好地结合起来,进一步完善厂内的经济核算制,我们于1980年9月份开始试行车间成本核算。通过三个月的实践,在车间实际成本与定额成本趋于稳定的基础上,于今年1月1日起,在7个基本生产车间试行了利润挂奖的办法(仍保留了部分指标奖),进一步解决了经济上吃“大锅饭”的现象。过去车间与车间只是供应与被供应的关系,现在既是供应关系,又是经济关系。这样,就迫使各车间在生产过程中,必须加强经营管理,事事处处讲究经济效果;否则,不仅影响成本、利润指标的完成,而且影响职工的奖金。

从一季度试行的效果看:一是各车间、部门加强了经济责任感,如在成本开支上都“斤斤计较”,先算后花;二是基础性的工作,如原始记录、统计、计量验收等较前有进一步的完善和加强;三是收到了较好的经济效果。今年一季度各车间的实际利润水平比去年四季度利润水平(基数利润)有不同程度的增长,每人每月平均提取的奖金,也高于定额奖金

(1.50元)。详见下表:

由此说明,这个办法是把经济责任、经济效果、经济利益紧密结合起来,调动广大职工积极性,为四化建设多做贡献的有效办法。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第06期 > 财务与会计1981年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第06期 > 财务与会计1981年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号