摘要:

(一)

上海小化肥企业普遍实行的成本利润日测法,就是根据企业的生产经营活动,利用价值的形式,每天对生产经营的消耗和成果加以推测、度量、计算,从而测算出当日生产的产品成本和实现利润的情况,促使企业内部每个部门、每个环节、每个职工都要精打细算,力求用最少的消耗取得最大的成果,并据以算定企业每个部门、每个职工劳动成果的大小和好坏,按其经济责任规定经济利益。实行这种办法,可以及时控制和监督生产费用的发生和产品成本的高低,对降低产品成本,实现增产增收,提高企业经济效果,都具有积极意义。

日测法的基本原理是计划成本的具体运用。其方法一般是:首先,编制月度成本利润计划,作为日测分析和考核经济效果的依据。其次,选定日测的对象,按不同的要求,可以车间成品为对象,再经综合,反映全厂性的产品成本及其利润;也可以产品为对象,直接反映当天完工产品成本和利润。第三,搞好日测需用的原始记录和计算依据,应尽量利用企业管理原有的一套凭证,不要再自成系统另搞一套。这样,在适应日测法需要的情况下,既做到全厂核算口径的一致,也减轻各部门的工作负担。最后,根据计划科每日编制的生产日报表、供销仓库提供的各种定额发料...

(一)

上海小化肥企业普遍实行的成本利润日测法,就是根据企业的生产经营活动,利用价值的形式,每天对生产经营的消耗和成果加以推测、度量、计算,从而测算出当日生产的产品成本和实现利润的情况,促使企业内部每个部门、每个环节、每个职工都要精打细算,力求用最少的消耗取得最大的成果,并据以算定企业每个部门、每个职工劳动成果的大小和好坏,按其经济责任规定经济利益。实行这种办法,可以及时控制和监督生产费用的发生和产品成本的高低,对降低产品成本,实现增产增收,提高企业经济效果,都具有积极意义。

日测法的基本原理是计划成本的具体运用。其方法一般是:首先,编制月度成本利润计划,作为日测分析和考核经济效果的依据。其次,选定日测的对象,按不同的要求,可以车间成品为对象,再经综合,反映全厂性的产品成本及其利润;也可以产品为对象,直接反映当天完工产品成本和利润。第三,搞好日测需用的原始记录和计算依据,应尽量利用企业管理原有的一套凭证,不要再自成系统另搞一套。这样,在适应日测法需要的情况下,既做到全厂核算口径的一致,也减轻各部门的工作负担。最后,根据计划科每日编制的生产日报表、供销仓库提供的各种定额发料单、财务科编制的工资费用分摊表等所计算的当日产品产量,当日原材料、辅助材料、燃料、电力等的耗用量,以及应计入当日产品成本的工资及其他费用,编制全厂和每个生产班次的成本利润日测表,测算出当日的产品成本及利润水平。

这里,月度成本利润计划编制的积极可靠,是日测法测定成本利润水平能否具有先进性和现实性的关键。月度成本利润计划的编制,一要有群众基础,二要保证季度、年度计划的完成,三要以先进的、具有经济技术根据的定额作为依据。其中,定额是编制计划的基础,也是实行日测法的根据。我们知道,成本和利润是企业生产指标的综合,成本利润计划是企业精心预制的奋斗目标。因此,编制成本计划所依据的、按照产品现行工艺规程的各种产品有关定额以及其计划价格,还有计划工资率、车间经费和企业管理费的分摊率等,是日测法测定成本利润水平是否具有先进性和现实性的考核依据。没有成本利润计划中所列示的这些定额,日测法的实行将只是一句空话。在成本利润计划表中所反映的成本利润水平以及有关定额,是企业全体职工应当努力完成和超额完成的。反映在日测法中,应以是否完成这些定额为标准,来考核当日的经济效果。通过测算当日实际成本和利润水平脱离计划的差异,及时对生产费用进行检查和监督,预测其变动的趋势,揭露矛盾,促使领导和群众针对薄弱环节,有的放矢地采取措施,挖掘增产节约潜力,保证生产任务和利润计划的完成。

(二)

现以上海嘉定化肥厂为例,说明成本利润日测法的具体做法。

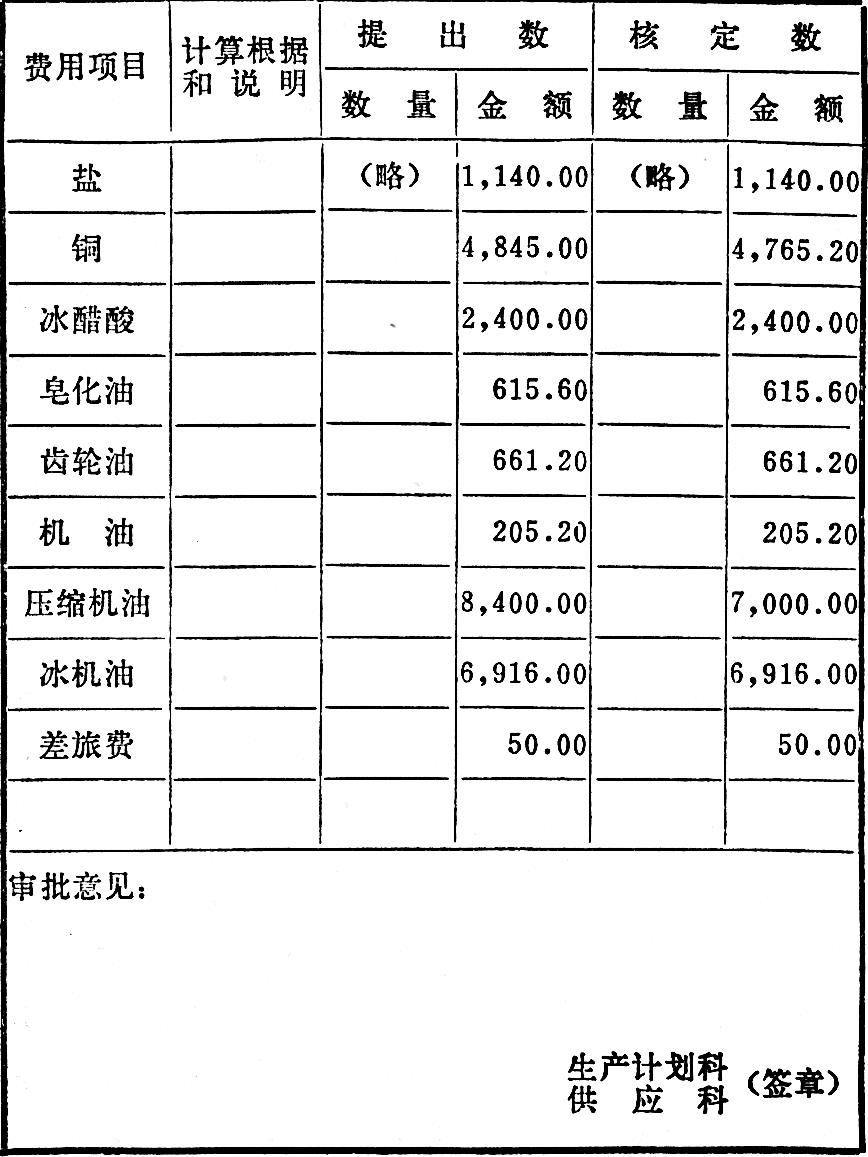

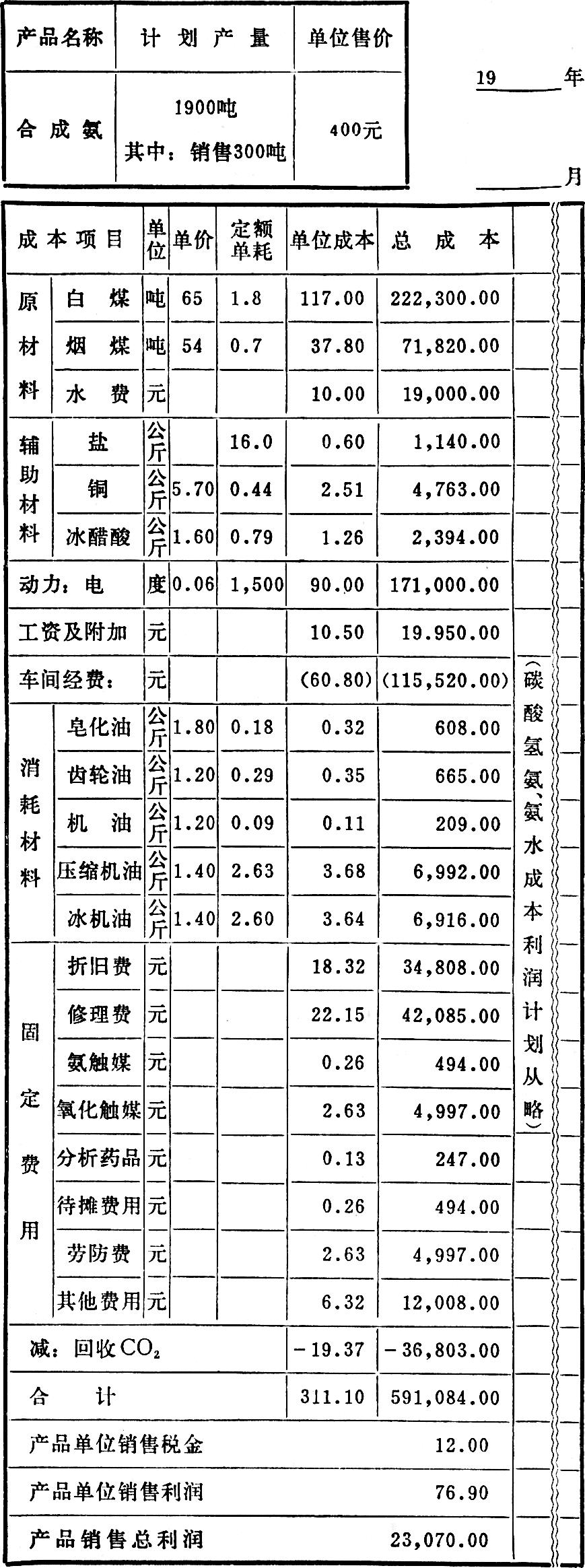

上海嘉定化肥厂生产有合成氨、碳酸氢氨、氨水三种产品,是连续生产,车间与车间之间,计量工具不够齐全,全厂品种不多,因而选定以上三种产品为成本利润日测对象。该厂每月二十日前,由生产计划科排定下月产量、主要原材料消耗定额计划,财务科发出各种费用计划表(见图一)。交各科室车间填报。其中各种辅助材料的消耗都须经有关科室审核,如压缩机油、冷冻机油等须经设备科审核,气体净化材料如铜、冰醋酸等由技术科审核。各项物资需用量还得由供销科会审,以便列入采购计划,要求做到使用合理,勤俭节约,供应落实。然后由财务科具体汇总,与生产计划科一起,制订下一月份的成本利润计划(见图二)。经厂务会议或职工代表大会批准后,即作为指令性工作计划,通晓全厂坚决执行,努力完成。

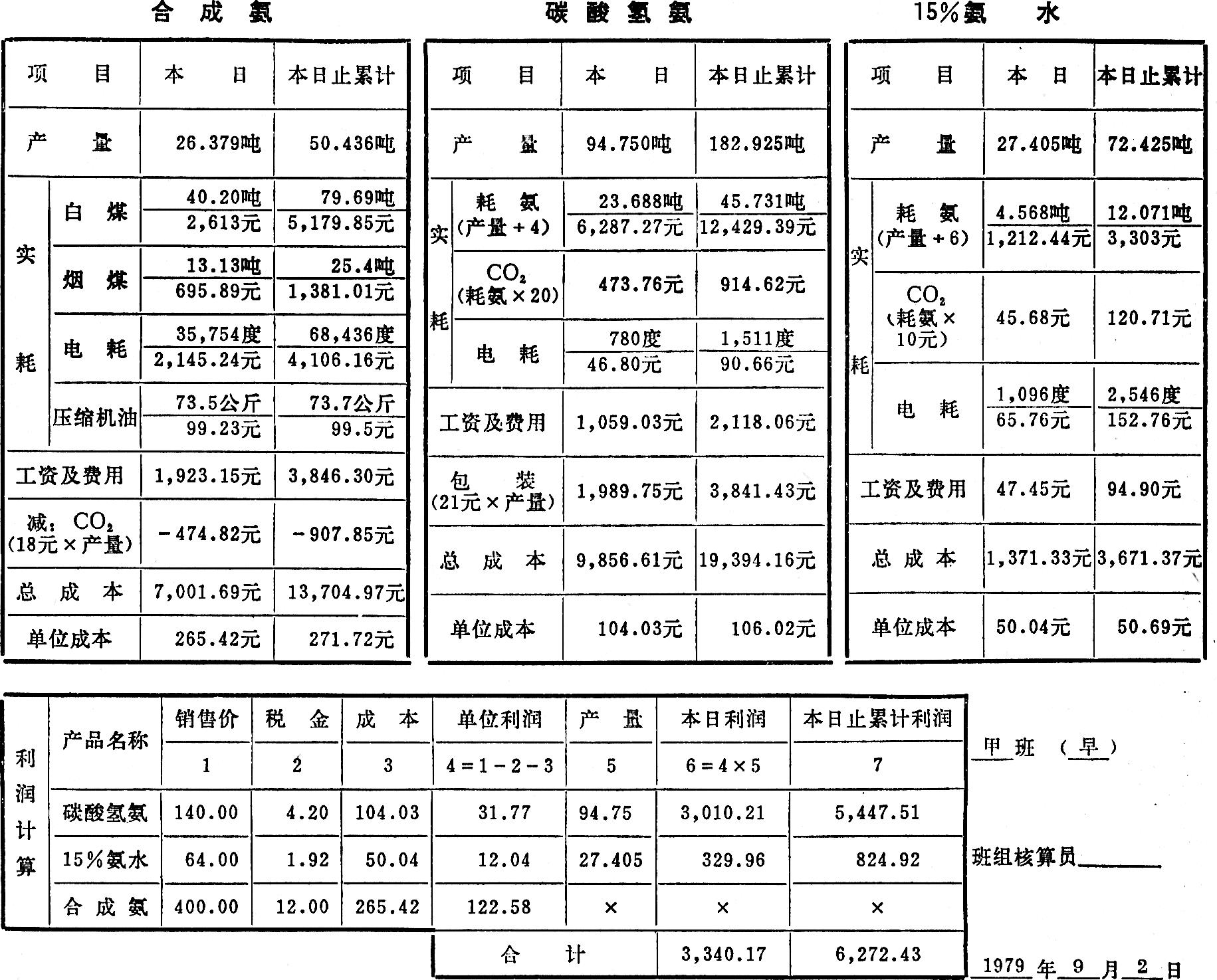

该厂全厂性成本利润日测,是在按生产班组(次)实行成本利润日测(见图三)的基础上进行的。生产班组(次)从原料投产到产品入库,实行“一条龙”日测办法。班组日测比较简化,以图列合成氨为例,其计算步骤和方法如下:(1)每日交接班时,由上下两班的班组核算员共同检看计量器具和有关原始凭证,填写上(当)班的产品产量和煤、电、压缩机油耗用量,并按财务科提供的计划单价,算出煤、电、压缩机油耗用成本。如本日实耗白煤40.20吨,单价65元,耗用成本为2,613元。(2)工资及费用,按“月度成本利润计划表”中有关指标依下式计算填列(每月只需计算一次):

(工资及附加费+水费+盐+铜+冰醋酸+车间经费-压缩机油)÷当月生产天数÷早中夜8班

=(19,950+19,000+1,140+4,763+2,394+115,520-6,992)+27+3=155,775+27+3=1,923.15元(3)煤、电、压缩机油耗用成本加工资及费用,减回收产品二氧化碳成本,就是总成本,再除以产量即得出单位成本。(4)利润计算中合成氨产品因为大部分为自用产品,各班连续生产连续使用,为计算简便,班组日测时只计算合成氨单位利润,其销售利润在全厂日测时统一反映。

全厂成本利润日测表(见图四)的计算方法是:(1)“本月计划”一项各栏数字,根据“月度成本利润计划表”有关指标数填列。(2)本日实际产量,摘自当天全厂生产日报表,是当天各班实际产量合计数。(3)本日耗用白煤、烟煤、电,摘自全厂生产日报表,再乘以实际单价,加上水费定额成本,即等于原材料、动力总成本(其中煤价,因品种搭配、运输条件都不固定,价差很大,为了日测准确,按上月实际成本结合本月情况及时调整)。(4)辅助材料(净化材料)及车间经费中的消耗材料,按实际领用数,以计划价格计入当日为止的各该费用的累计总成本,然后除以当日为止的本月生产天数,记入当日各该费用的总成本。(5)工资及附加,按当月成本计划工资总额除以当月生产天数,等于当天由各该产品负担的工资总成本。(6)车间经费中减去消耗材料后的计划固定费用,除以当月生产天数,等于当天各该产品负担的固定费用总成本。(7)以上各项费用之和减去二氧化碳计划成本,就是当天合成氨总成本,再除以产量,等于单位成本。(8)“利润”栏数字,各项产品先按固定单位售价减固定税金,减当日(或本日止累计)实际单位成本,得出单位利润,乘以当日(或本日止累计)实际产量,求得各项产品利润总额。其中,合成氨按当日实际产量减去当日碳酸氢氨和氨水产品中的“耗氨”量后,视同当日合成氨的销售量。碳酸氢氨、氨水产品的“耗氨”量,可按实际得率或计划得率加以换算。(9)“利润进度”中“本日为止利润计划数”,是以本月计划数除以当月生产天数,再乘以当日为止的本月生产天数而得。本日为止利润计划占全月计划的进度为:(111,918+27×2)+111,918×100%=7.41%。

上述实例日测程序,可归纳如下页图五。

(三)

成本利润日测法作为一项经济管理方法,在一定程度上体现了工人理财这个社会主义企业特征,也体现了用经济手段管理企业的原则。它的优点主要有以下几个方面:

(1)实行成本利润日测法,将促使企业健全计划经济管理体系和成本利润计划的工作制度,可以把产品的成本利润从计划、核算到分析工作有机地结合起来,对保证完成和超额完成国家计划起到积极作用。

(2)实行成本利润日测法,加强了企业经济核算制,为奖金的合理分配提供了科学的核算依据,为实行“计分算奖”提供了正确数据。班组日测是由工人分班计算的,列有产量、煤电消耗和产品成本利润等指标,是班组劳动竞赛的主要内容,又是班组节煤节电和计奖的及时反映,这样就可以促进各职能部门改进工作,加强经济责任,调动了群众的积极性。

(3)实行成本利润日测法,以定额作为编制计划的基础,按定额进行考核,领发材料,费用开支也毫不例外,促使企业建立健全先进合理的、完整的经济技术定额体系,有利于产品质量和工作质量的提高。

(4)实行成本利润日测法,由于天天公布全厂和班组的利润进度,有利于发动群众,调度生产;有利于及时发现问题,及时改进,不断提高企业管理水平。日测又可以使全厂上下掌握计划生产进度,并能与班组生产管理结合起来,预知奖金水平。所以,成本利润日测工作为企业各级领导和工人群众所关心,这样,完成和超额完成国家各项计划任务,也就有了扎实的群众基础。

(图五)

更正:上图硫酸氧铵应为碳酸氢铵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第02期 > 财务与会计1981年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1981年第02期 > 财务与会计1981年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号