摘要:

在传统的项目管理中,项目管理在判断项目进展情况时一般通过比较预算与实际支出的费用来衡量项目的成本绩效,而进度则以网络图形式进行控制,这种管理或判断方法对于一个小的项目而言相对足够有效,但是对于大型复杂航空产品而言,由于其无法将成本和进度联系起来,单一的预算完成率不能正确反映项目的执行绩效,从而降低了相关技术与经济性资料的一致性和关联性,项目管理者无法真正把握项目的绩效水平。

挣值管理(Earned Value Manage-ment)作为现代项目管理界最为有效的管理方法之一,由美国国防部最先提出与应用,在上千个型号项目中得到了有效的验证与应用。为规范和加强科研项目财务管理,提高项目经费使用效益,2015年中航商用航空发动机有限公司在预研项目上试点推行挣值管理,取得了良好的效果。

一、挣值项目管理简介

挣值管理法的价值在于综合度量项目的进度和费用,准确描述项目的进展状态,预测项目可能发生的工期滞后量和费用超支量,从而及时采取纠正措施,为项目管理和控制提供了有效手段,是项目经理评估项目执行绩效不可或缺的工具。

(一)挣值管理的三个基本参数

计划值(PV),是指项目实施过程中完成某阶段计划要...

在传统的项目管理中,项目管理在判断项目进展情况时一般通过比较预算与实际支出的费用来衡量项目的成本绩效,而进度则以网络图形式进行控制,这种管理或判断方法对于一个小的项目而言相对足够有效,但是对于大型复杂航空产品而言,由于其无法将成本和进度联系起来,单一的预算完成率不能正确反映项目的执行绩效,从而降低了相关技术与经济性资料的一致性和关联性,项目管理者无法真正把握项目的绩效水平。

挣值管理(Earned Value Manage-ment)作为现代项目管理界最为有效的管理方法之一,由美国国防部最先提出与应用,在上千个型号项目中得到了有效的验证与应用。为规范和加强科研项目财务管理,提高项目经费使用效益,2015年中航商用航空发动机有限公司在预研项目上试点推行挣值管理,取得了良好的效果。

一、挣值项目管理简介

挣值管理法的价值在于综合度量项目的进度和费用,准确描述项目的进展状态,预测项目可能发生的工期滞后量和费用超支量,从而及时采取纠正措施,为项目管理和控制提供了有效手段,是项目经理评估项目执行绩效不可或缺的工具。

(一)挣值管理的三个基本参数

计划值(PV),是指项目实施过程中完成某阶段计划要求的工作量所需的预算费用(或工时)。实际成本(AC),是指项目实施过程中某阶段实际完成的工作量所消耗的费用(或工时)。主要反映项目执行的实际消耗指标。挣值(EV),是指项目实施过程中某阶段实际完成的工作量及按预算定额计算出来的费用(或工时)。

(二)挣值管理的四个评价指标

进度偏差(SV),检查日期EV和PV之间的差异:当SV为正值时,表示进度提前,当SV为负值时,表示进度延误。成本偏差(CV),检查日期EV和AC之间的差异:当CV为正值时,表示实际消耗的人工(或费用)低于预算值,即有结余或效率高。成本绩效指标(CPI),预算费用与实际费用之比。当CPI>1,表示实际费用低于预算。进度绩效指标(SPI),预算费用与计划预算之比。当SPI>1,表示计划预算低于预算。

SV=EV-PV(实际完成百分比×预算-计划完成百分比×预算)

CV=EV-AC(实际完成百分比×预算-实际成本)

CPI=EV/AC(实际完成百分比×预算)/实际成本

SPI=EV/PV(实际完成百分比×预算)/计划完成百分比×预算

二、挣值项目管理实施

(一)明确管理项目

项目管理部门通过对比挣值管理研究要求,确定挣值管理项目,挣值管理研究要求包括但不限于:项目经理全面负责项目计划进度和预算;项目工作范围清晰、完整;项目工作分解结构清晰可监控;项目控制账目明确,项目范围、预算和进度可整合;项目执行的计划进度和预算可监控。

(二)编制控制账目计划

项目管理部门通过项目范围说明书分解工作任务,包括项目关键活动所需的资源种类、数量和里程碑点,并制定工作分解结构(WBS)和控制账目(CAP)。CAP是在项目WBS适当层次上设立的管理控制点,通过建立详细的CAP,可对挣值项目进行有效整合。基于CAP制定项目计划和预算,是进行有效的进度、预算控制和挣值管理的基础。

项目管理部门明确项目控制账户,并在控制账目上按照“远粗近细”的原则建立并维护分阶段的预算基准(见表1),项目预算分为差旅费、会议费、合同费和运行辅助费四个维度。本文选取商用航空发动机某预研课题进行操作介绍。挣值项目基准一经核准审批,就必须由项目经理进行控制和维护,任何基准变更只有经过项目经理的批准才能予以实施,而所有经过批准的变更都必须立即加入到原基准中。

挣值项目测量包括加权里程碑法、固定任务公式法、完成百分比估算法、以里程碑为控制点的完成百分比估算法、等价单元法、挣值标准、基于其他独立工作包的分配式绩效测量法和投入水平等八种方法。为了对项目进行周期性的估算,同时避免完成百分比估算法主观性强的缺陷,公司选取以里程碑为控制点的完成百分比估算法来进行挣值测量,即在一整段主观绩效测量过程中,间歇地设立若干个里程碑作为绩效控制“关卡”。只有在达到了一定的预设标准后,主观估算值才能越过一个里程碑。

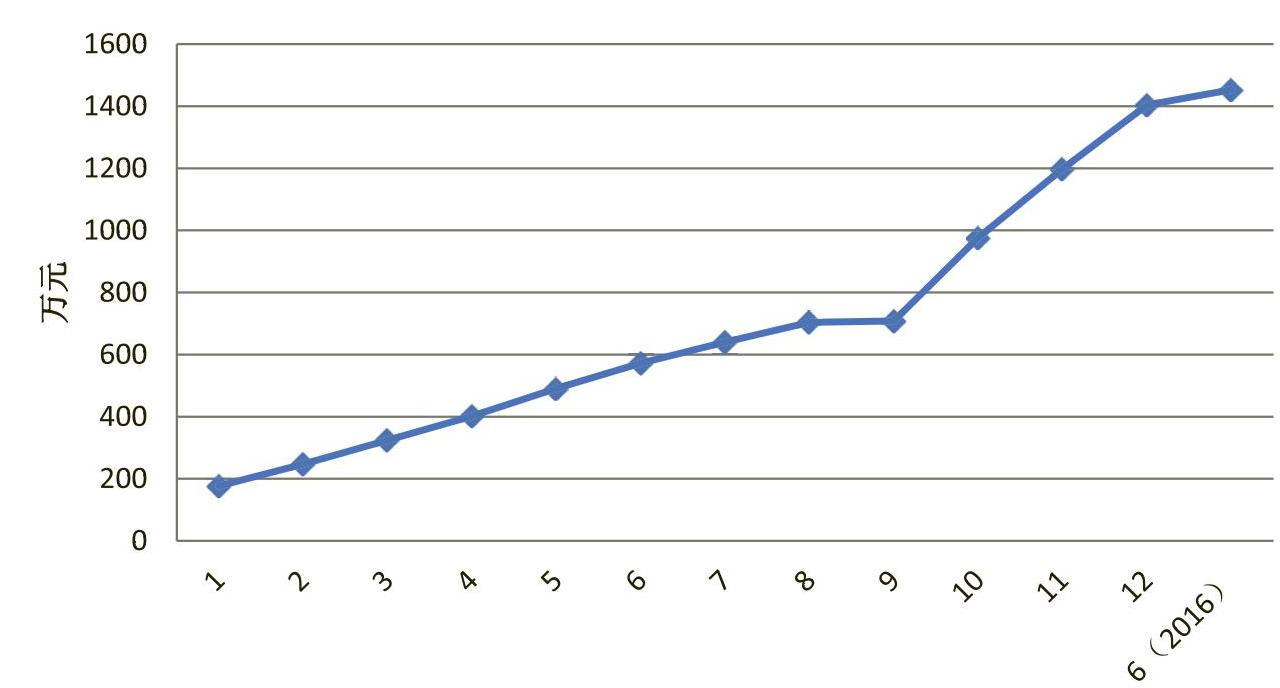

(三)建立项目挣值基线

在项目计划表确定后,将各项任务对应的累计预算对应的点,用光滑曲线连接起来,就构成了挣值基线,即PV(见图1)。

(四)项目执行和跟踪

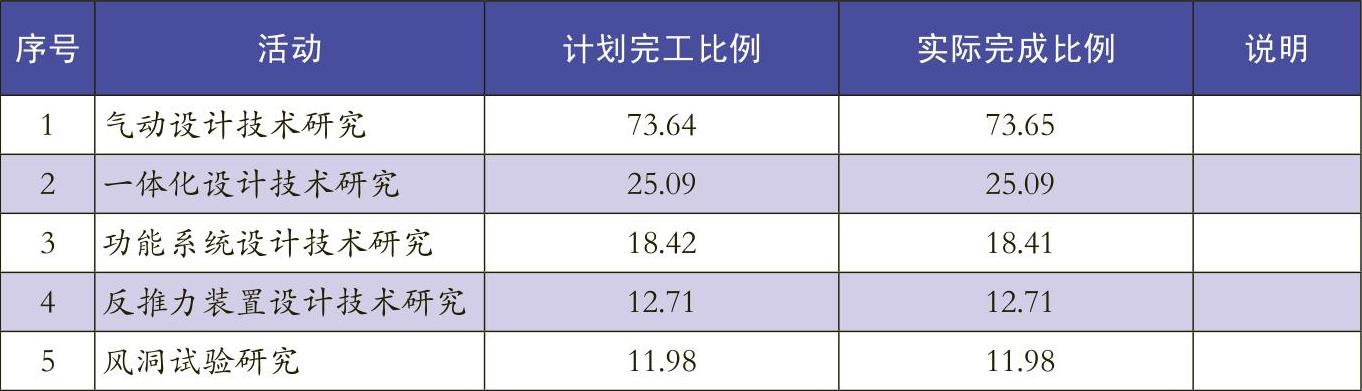

研究开发人员按照项目计划表开展研发活动。计划应当从项目的角度统筹考虑,由项目主责部门负责评估供应商计划执行情况。研发人员于次月3号前,将任务交付完成情况提交项目负责人和项目管理部门审核。公司项目管理部门根据评估的任务交付完成情况,于次月5号前填写项目计划执行表(见表2)。

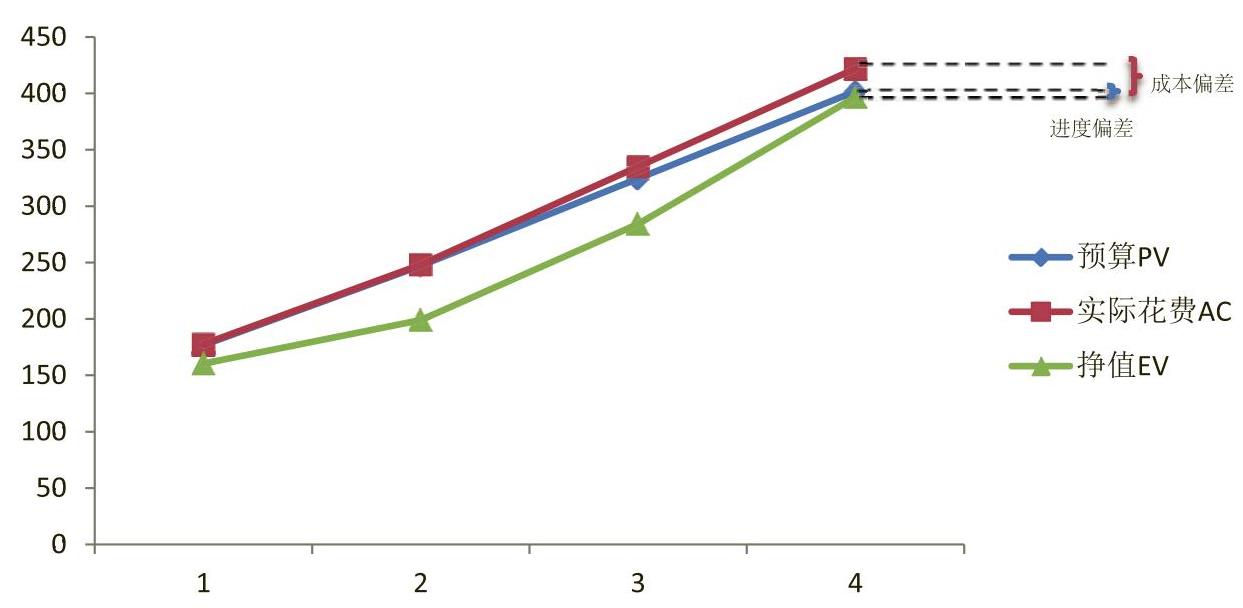

(五)项目挣值监控和计算

财务部门于次月7号前,根据公司项目管理部门提供的项目计划表和项目执行表,以及项目实际成本的发生情况,计算EV、CPI、SPI、EV、CV、EAC等挣值指标并描绘挣值曲线,并提供项目管理部门挣值管理分析表和分析图,作为项目检查会的重要内容,综合分析项目进展、成本、预计资源使用状况(见表3、图2)。

(六)项目挣值分析

公司项目管理部门于次月15号前,综合项目进度、预算和挣值分析,对项目执行情况进行偏差分析,按照偏差幅度进行分类管理,对于5%以内的偏差,会给予少量关注;对于5%~10%的偏差,当月给予适度关注,要求分析原因,并重点关注下月指标是否好转,若下月仍无好转,转为10%以上偏差进行关注;对于10%以上的偏差,给予重点关注,要求找出产生偏差的原因并采取相应的纠正措施和整改计划,形成项目执行情况分析报告。在实际操作过程中,公司发现在预算编制准确的情况下,成本偏差的产生多是由于进度偏差导致,因此成本纠偏措施多数情况下会反映为进度纠偏措施,对于进度偏差,项目管理部门会要求主责部门投入资源加快进度,如果不是因发生项目变更等因素产生的成本差值,项目管理部门会要求主责部门制定成本管控措施,防止寅吃卯粮的现象,以保证该项目在有限的经费范围内完成项目任务。

(本文作者系全国会计领军<后备>人才企业类九期学员)

责任编辑 鲍双双

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第01期 > 财务与会计2016年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第01期 > 财务与会计2016年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号