时间驱动作业成本法(Time-Driven Activity-Based Costing,TDABC)是以时间为导向的作业成本法的改进,是根据每个作业不同的特征估计执行作业所需时间,也就是所谓的时间动因。而高等学校正是基于不同专业特征,由不同水平的专业教师根据培养时间核算培养成本,加上为培养学生直接消耗材料成本,计算得出培养学生的总成本。这里除了考虑时间动因外,还要考虑教师的专业水平动因(助教、讲师、副教授、教授、院士等)和专业动因(不同专业类型的实验实践教学要求也不一样,其间消耗的材料成本也不一样)。

一、时间驱动作业成本法的运用

(一)TDABC计算学生培养成本的步骤

第一步,确定计算学生培养成本的核算周期(时间动因)。通常全日制本科学生有四年制、五年制之分,以培养学生的一个周期作为成本核算周期。

第二步,确定培养学生的专业类型。学生所学专业不同,培养成本也有差异,大致可把学生按专业分为文科类、理科类、工科类、医科类、农林科类、体育类、艺术类等。可以根据学生培养成本的相关性进一步细分,细分依据要求与成本构成相对一致,如文科类可以细分为经济类、法学类等。

第三步,确定专业课程授课时间,以及根据实验实习的需要计量直接消耗的材料成本(专业动因)。根据学校教学大纲,计量专业主干学科和主要课程教师的授课时间(时间动因)。在实验实习过程中,计量直接消耗材料成本(实习材料、水电费、实验室卫生保洁费等)。

第四步,根据配置的教师职称结构,计算专业主干学科和主要课程教师的单位授课时间成本(水平动因)。根据具体教师职称应享有的工资标准,按每月22天,每天7学时计量,折算出每学时单位工资标准。假设一名教授每月9000元,每学时折算成单位时间价值:9000/2(2×7)=58.44元/学时。

第五步,根据学生实验实习的社会成本与实验实习产生的收入相抵作为学生实习成本计量。有些专业的学生实验实习(如机械专业学生实验能生产出半成品用于出售)能为对社会或企业创造价值,实习单位给予学校一定的补偿用于实验实习费用支出。

第六步,按培养周期将每学期学生培养成本累计加总,再乘以生源系数,计算出学生的培养成本。不同学校不同专业的社会认同度不同,各学校各专业的平均招生分数也大不相同,生源系数是由该学校该专业平均招生分数除以该类生源(一本、二本、三本等)地方招生控制分数线得出。

(二)构建TDABC计算学生培养成本的作业成本池

以培养学生一个周期(五年制、四年制等)作为学生培养成本的计算周期,确立为培养学生作业成本池。学生在校期间培养成本可划分为:理论教学成本、实验教学成本、辅修教学成本、学生自学用图书资料成本等。理论教学成本、实验教学成本、辅修教学成本核算比较简单,根据工作量(课时)、专任教师业务水平计算成本即可。学生自学用图书资料成本的核算方法为:假设一届学生在校期间(节假日除外)的所有时间都用于理论课程学习和自主学习(包括晚自习),白天7个课时,晚上2个课时,一天其9个课时。每年图书馆人工成本(G)和图书资料成本(F)应由自主学习学生分摊。T作业z1表示第一学年班级自主学习成本。依此类推,第二学年T作业z2、第三学年T作业z3…………T作业z1=(G+F)/在校生人数×核定班级人数。

(三)按照时间动因对作业成本池的成本进行分配,得出学生个体(学生专业、学生班级)培养成本

综合性高等学校办学规模较大,学科门类齐全,根据专业动因确定相应的作业成本池很重要,学生所学专业不同,培养成本相对有差异,可把学生按专业分为文科类、理科类、工科类、医科类、农林科类、体育类、艺术类等。还应该根据内部管控的需要进一步细分,既能准确核算学生培养成本,又能确保该类学生成本核算的一致性。例如,不能把培养医学学生发生的成本与培养法学学生发生的成本作为一类作业成本池来核算。

二、案例分析

本文以YZ某高校临床医学本科专业培养方案为例,引入时间驱动作业成本法对学生培养成本进行核算。该校医学本科专业学制为五年制,本科生规模始终维持在2000人左右,每年招生约400人,每班按40人计算,共招收10个班级。由于学生培养成本的计算周期为五年,则应计算一届400人五年制医科学生的培养成本。将学生培养成本分为直接人工成本(教师折算课金和发放给学生的奖助学金)、直接材料成本、直接占用图书资源成本以及其他间接费用成本等。为简化会计核算,本案例只核算直接人工成本、直接人工成本、直接图书资源成本,其他间接费用成本忽略不计。

(一)直接人工成本

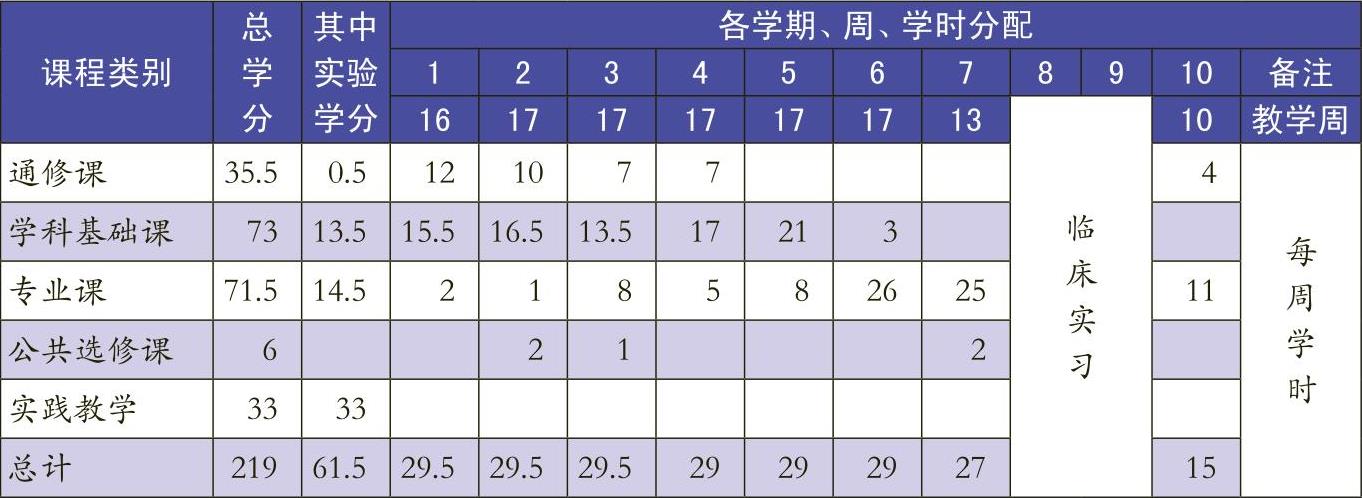

以时间动因结合教师水平(助教、讲师、副教授、教授等),计算培养学生成本中的教师人工成本。以培养方案的总体安排表及学时分配表计算教师课酬金(见表1)。

根据表1,直接人工成本(教师课酬金)由时间动因和水平动因决定。时间动因就是总课时数:第一学期课时+第二学期课时+……+第十学期课时。第一学期课时=第一学期教学周×每周学时;……。每个班级总课时=16×29.5+17×29.5+17×29.5+17×29+17×29+17×29+17×29+13×27+10×15=3455(学时)。临床实习和实验成本主要体现在直接材料成本中,这里忽略计量其人工成本。

假设以上总学时由助教、讲师、副教授、教授执教,比例分别为10%、25%、35%、30%。根据具体教师职称应该享有的工资标准,按照每月22天,每周29个学时折算每月课时数为(22/5)×29=127.6(课时),折算出每课时单位工资标准。假设一名助教、讲师、副教授、教授每月工资标准分别是5000元、8000元、11000元、15000元,那每课时分别折算成单位时间成本:5000/127.6=39.18(元/课时)、8000/127.6=62.7(元/课时)、11000/127.6=86.21(元/课时)、15000/127.6=117.55(元/课时)。每个班级直接人工成本(教师课时成本)=3455×(10%×39.18+25%×62.7+35%×86.21+30%×117.55)=29.38(万元/班级)。当然,实际工作中能够根据教学培养方案计算出较准确的课时金额。一届学生共10个班级,共计课时费用:29.38万元/班级×10班级=293.8(万元)。

另外,学生的奖助学金也是学生的直接成本,虽然不平均到每个学生,但每届学生奖助学金总额不变。该学院每年用于奖助学金数是根据学费收入的7.4%计量,假设学生学费标准是6800元/人.年,400人×5年×0.68万元/人.年×7.4%=100.64万元)。

综上,一届学生培养直接人工成本293.8+100.64=394.44(万元)。

(二)直接材料成本

根据教学规律,学校每年都会发生材料成本,为简化核算,以学校一年的材料消耗实际发生额作为一届学生五年的发生总额。直接材料成本以2013年会计核算数据为基准见表2),2013年学校所发生的培养学生直接材料费用就约当于一届学生总成本。

(三)图书资源成本

为保持知识更新,图书馆每年必须增购新出版的纸质图书、电子图书、期刊报纸等图书资源,假设每年用于新增图书资料资源100万元。根据时间驱动因素,图书资料成本的单位成本=总的图书资料成本/实际学习时间。

一般情况下,学生在校期间学习日(周一至周五)折算成学习课时是:白天7个课时,晚上2个课时,每周5个工作日,五年制在校期间共217.5周(两学期在医院实习除外),一共7+2)×5×217.5=9787.5(课时),去除理论及在外实习的课时数,理论上在图书馆或教室自习的课时数为6332.5(课时)(即课余时间或业余时间),符合高校着力培养学生自主学习习惯的特点。实际上,并非每个学生都把业余时间(非课堂教学时间)用于图书馆阅读或教室学习。假设在校生用于图书馆或教室学习的为业余时间的80%,剩余20%则是学生自主用于休闲、锻炼等。

计算每生每课时图书资源的单位成本步骤为:总的图书资源费:1000000元。总的学生自习课时数:6325.5课时×80%=5060.4(课时)。每届400人,理论课时数400×5060.4=2024160(课时.人)。每生每课时图书资源的单位成本=1000000/2024160=0.5(元/课时.人)。

若一届学生在校期间占用图书资源费为100万元,学生将业余时间的90%用于图书馆教室等自主学习,则消耗的图书资源成本为:400×6325.5×0.5×90%=113.86(万元)。

以上(一)、(二)、(三)三项直接成本为:394.44+226.72+100=721.16万元);五年学生学费收入总额为:400人×0.68万元/人.年×5年=1360(万元)。直接成本占学费收入的53.03%,如果再考虑学生生均拨款收入,培养学生的直接成本占比更少。还可根据核算要求,将学生在校期间发生的间接成本费用,如水电费、教室等房屋折旧、校园卫生绿化费等分配计入学生培养成本中。

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第01期 > 财务与会计2016年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第01期 > 财务与会计2016年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号