摘要:

成本的精细化管理作为一种以企业全局为管理对象的成本管理方法,被越来越多的企业采用。C县供电公司为国家电网公司3级全资企业,注册资本人民币1309.38万元,供电区域内有220千伏变电所3座,110千伏变电所14座,35千伏变电所5座,变电容量达207.5万千伏安。本文以C县供电公司为例,研究其其他管理费用的精细化管理路径。

一、C县供电公司成本项目构成分析

成本项目构成大体包括购电费用、折旧费、电网检修运行费用、人力资源成本、营销费用、安全费用、科技开发费用以及其他管理费用等。2012~2014年,C县供电公司各个成本项目占总成本的比重平均值由大到小依次为:购电费用(82.77%)、电网运行维护费用(6.45%)、其他管理费用(5.32%)、人力资源费用(2.52%)、折旧费(1.84%)、营销费用(0.51%)、安全费用(0.30%)、科技开发费用(0.29%),购电费用、固定资产相关成本(包括折旧费用、电网运行检修费用以及安全费用)以及其他管理费用所占比重较大。其中:购电费用是变动成本,固定资产相关成本和其他管理费用是固定成本。就可控度而言,其他管理费用的可控度最高,精细化管理效果最显著。

二、C县供电公司其他管理费用精细化管理路径设计

...

成本的精细化管理作为一种以企业全局为管理对象的成本管理方法,被越来越多的企业采用。C县供电公司为国家电网公司3级全资企业,注册资本人民币1309.38万元,供电区域内有220千伏变电所3座,110千伏变电所14座,35千伏变电所5座,变电容量达207.5万千伏安。本文以C县供电公司为例,研究其其他管理费用的精细化管理路径。

一、C县供电公司成本项目构成分析

成本项目构成大体包括购电费用、折旧费、电网检修运行费用、人力资源成本、营销费用、安全费用、科技开发费用以及其他管理费用等。2012~2014年,C县供电公司各个成本项目占总成本的比重平均值由大到小依次为:购电费用(82.77%)、电网运行维护费用(6.45%)、其他管理费用(5.32%)、人力资源费用(2.52%)、折旧费(1.84%)、营销费用(0.51%)、安全费用(0.30%)、科技开发费用(0.29%),购电费用、固定资产相关成本(包括折旧费用、电网运行检修费用以及安全费用)以及其他管理费用所占比重较大。其中:购电费用是变动成本,固定资产相关成本和其他管理费用是固定成本。就可控度而言,其他管理费用的可控度最高,精细化管理效果最显著。

二、C县供电公司其他管理费用精细化管理路径设计

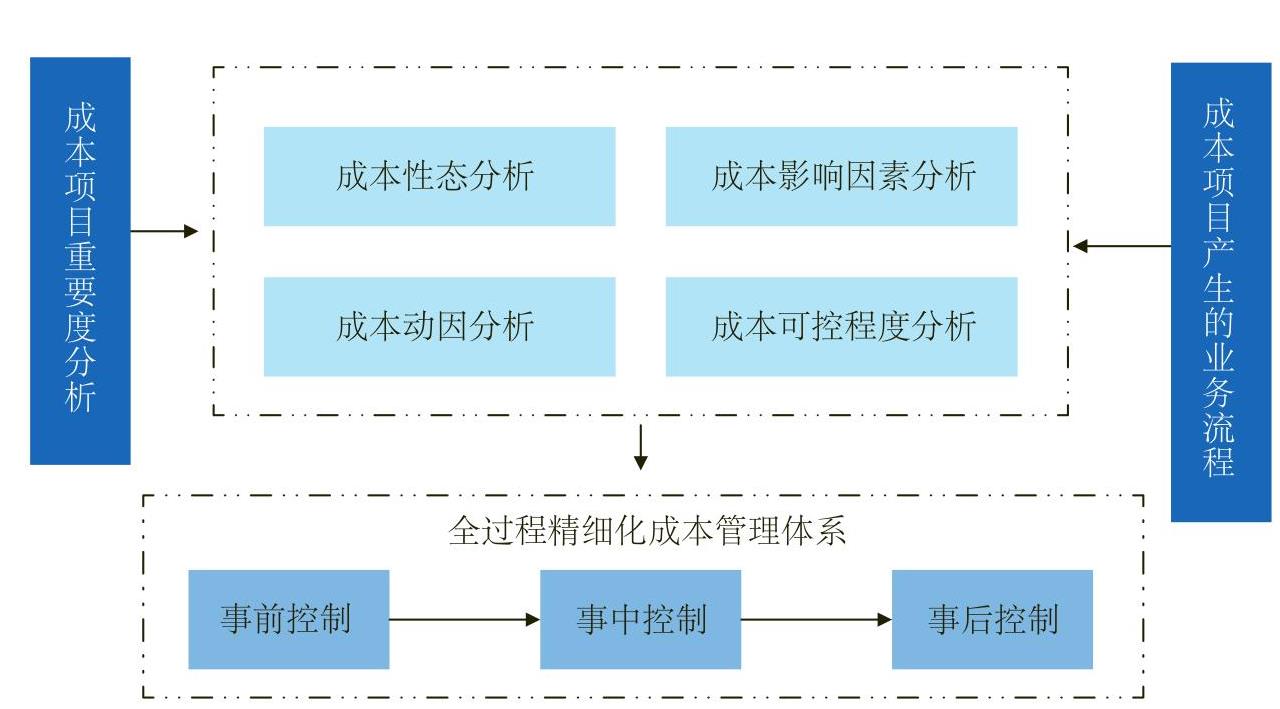

(一)精细化管理总体路径图

精细化成本管理包括三个步骤。首先,要收集成本项目的相关数据和信息,并从该成本项目在企业所有成本中的重要性程度和该项目产生的业务流程两个维度进行分析。其次,将所收集的成本信息进行成本性态分析、成本动因分析、成本影响因素分析和成本可控程度分析。最后,根据分析结果制定相应的全过程精细化管理体系,分事前控制环节、事中控制环节和事后控制环节进行。具体路径如图1所示。

(二)C县其他管理费用构成及重要性分析

C县其他管理费用是指应计入输配电成本的其他费用,主要包括:办公费、差旅费、会议费、外部劳务费、水电费、财产保险费、车辆使用费、业务招待费、租赁费、税金(房产税、车船使用税、印花税、土地使用税)、长期待摊费用摊销、无形资产摊销等。C县2012~2014年其他管理费用如表1所示。

2012~2014年,C县其他管理费用总额呈下降趋势,产品产量逐年递增,因此,单位其他管理费用也逐年下降。但2014年的单位其他管理费用仍达到21.28元/兆瓦时,其他管理费用水平依然较高,应成为C县供电公司成本精细化管理的重点内容。

(三)其他管理费用成本性态、成本动因、影响因素及可控度分析

其他管理费用涉及多个细分费用,本文根据成本动因将这些费用划分成五个类别,分别是人员动因、资产动因、营业规模动因、行为动因以及政策动因。

C县供电公司其他管理费用采用定额管理办法,各项费用归口管理部室编制出本部门各项业务计划与对应的费用预算,由财务资产部汇总审核,并上报上级单位审批。由于费用预算的编制、汇总、执行和反馈等流程都是由C县供电公司掌控,各项明细要在预算范围内进行管理和控制,超过预算的部分需经过严格审批才能报销,因此都具备可控性。其他管理费用的影响因素及可控度分析如表2所示。

(四)其他管理费用全过程精细化管理体系

1.事前控制环节精细化管理流程。首先,由财务资产部制定各费用项目定额标准与实施细则,各项费用归口管理部室编制各费用项目年度预算;其次,由财务资产部汇总审核各费用项目年度预算、其他管理费用管理小组审核其他管理费用的各费用项目年度预算;最后,财务资产部收到上级公司批复各费用项目年度预算后,分解各费用项目年度预算额度。

2.事中控制环节精细化管理流程。首先,由预算管理委员会进行各费用项目预算执行与控制,并生成各费用项目定期预算执行与控制报告;其次,由财务资产部通过电子报账系统进行各费用项目实际使用报销,报销顺序为:申请人、部门领导、归口部门、责任会计、分层领导、总会、局长、责任会计、财务领导;最后,由其他管理费用管理小组审核各费用项目实际使用情况,并生成各费用项目实际使用情况审查报告。

3.事后控制环节精细化管理流程。首先,由财务资产部进行各费用项目预算执行结果考核,由其他管理费用管理小组进行各费用项目支出对应业务成本复查;其次,由预算管理委员会审定各费用项目预算执行结果与业务成果;最后,由财务资产部上报预算执行结果与业务成果,由人力资源部进行企业领导层和员工业务绩效考核。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第01期 > 财务与会计2016年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第01期 > 财务与会计2016年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号