一、引言

随着现代企业规模化、多元化发展,企业集团会计权力的分配究竟是应该“收”还是“放”,成为了经营管理者不得不面对的一个问题。毕竟,企业的财权分配直接关系到企业内部其他各种权力分配与安排。和上下级单位经营决策权力分配一样,会计系统的建立和运营作为企业内部重要的财权,同样也存在权力的配置与划拨。因而,会计权力的分配本质上就是一种组织内部的权力分配制度,是上级单位与下级经营业务单元之间的权力分配格局,是权衡企业内部各相关因素的结果,其形成不仅受到内外部多方面因素的影响,而且不同的会计权力配置方式本身也会对企业经营管理产生不同层次的影响。Indjejikian和Matĕjka(2012)将会计分权定义为,上级单位分配给下属经营业务单元的与会计相关的决策权力,包括经营业务单元在多大程度上具有自主设计内部会计系统和选择与自身经营业绩相关的会计政策等权力,即经营业务单元在会计系统的设计、建立以及管理方面可以获得多大的自由度。全面的会计集权意味着上级单位需要决定并处理大大小小与会计相关的所有事务,下属经营业务单元没有任何与会计相关的权力与自由;全面的会计分权则意味着下属经营业务单元在会计决策上享有相机处理所有问题的自由,而其所受约束也最少。当然,两种模式都是极端的,实践中会计的“集权”与“分权”并非一个二元选择的问题。会计涵盖面如此之大,边界又如此之广,组织经营管理者应该做到既有所“收”,也有所“放”,收放自如,张弛有度。

会计分权受到哪些因素的影响,其与这些因素之间又是如何相互依照相互匹配的呢?企业究竟应该如何选择合适的会计分权模式?如果不将会计的分权和集权当做企业会计系统设计的二元化选择,而是认为企业会根据自我环境和条件自主地选择会计分权模式,那么研究企业会计分权就必须以企业所处的环境作为逻辑起点,考察影响企业会计分权实践的影响因素,会计分权的讨论就成为了一个实证问题。基于此,本文在结合以往文献的基础上,提出可能影响企业会计分权的情境因素,并通过调查问卷的方式识别、检验以上因素是否对会计分权存在影响。

本文研究会计分权的影响因素,可能具有以下几点意义:第一,以往文献较多地关注会计分权的经济后果,本文探索会计分权的影响因素,可以帮助我们更好地理解会计分权的内在机理,补充对于组织经营管理实践中会计系统设计的认识。其二,以往文献已经较多地关注了外部情境因素对企业内部经营管理特别是对于经营权力配置的影响(Baiman等,1995;Negar,2002;Christie等,2003),本文的研究则把情境因素影响企业内部权力配置的触角深入到会计系统的层面。其三,虽然当前在我国会计分权的概念尚不明确,但是如果以Indjejikian和Matĕjka(2012)对会计分权的定义来看,我国集团企业在实践中已经存在会计分权的基本事实,换言之,集团企业内部上级单位必然或多或少地向下级单位分配一定的会计自主权力。因此,本文基于权变理论的视角研究会计分权的影响因素,为企业经营管理者在设计会计系统时,提供了一个可参考的思维框架。

本文剩余部分安排如下:第二部分是理论分析并提出本文的研究假设,构筑结构方程模型;第三部分为本文的研究设计;第四部分报告并分析本文实证研究的结果;第五部分是本文的研究结论。

二、理论分析与研究假设

企业存在的本质在于其完成决策和资源配置的效率比市场更高(Williamson,1973),但是由于企业管理者的信息处理能力有限,并不能有效处理企业决策和资源配置的所有信息,因此企业必然将权力逐渐下放给具有专门信息和知识的人,以换取效率(Jensen和Meckling,1992),这便是分权的内在逻辑。因此,对于会计来讲,如何适应不同企业内部权力分配模式,建立有效的会计信息系统以支持企业管理和决策,开始越来越受到相关研究的关注与探讨(Merchant等,1981;Abernethy等,2004;Moers,2006)。分权并不只是一个理论问题,分权也是我国企业市场化改革与管理实践中的重要议题,如企业总部应该如何将权力下放给下级单位(洪剑峭,1998;庞义成和房毅,2001;王斌和高晨,2003;杨玉龙等,2014),分权模式下企业的财务管理和管理会计信息系统究竟又应该采用“集权”模式还是“分权”模式(裴伯英,1998;冯巧根,2000;胡美琴和张爱民,2003;张小丽,2006;张会丽和吴有红,2011;邓博夫等,2016)。这个地方的财务管理的“集权”和“分权”主要是指企业的融资、投资与分配等相关的权力,虽然不是直接特指会计系统设计与运营的自主权力,但是也在一定程度上涉及了会计分权的概念。而以往文献对于组织分权下管理会计信息系统究竟应该如何与不同的组织权力配置模式相互匹配的讨论,已经开始非常接近于Indjejikian和Matĕjka(2012)会计分权的概念,因为后者落脚点正是企业内部上下级单位之间管理会计信息系统设计时所衍生出的权力配置模式。

Indjejikian和Matĕjka(2012)认为,经营决策权力和会计决策权力同为组织内两种可以由上至下授予分配的权力,都是企业上下级单位之间权力分配格局的重要组成部分。他们提出,所谓集权的会计系统(Centralized Accounting System)包括以下几点特征:首先,经营业务单元经理层对上级单位提交的财务报告无论从内容还是形式上高度标准化;其次,上级单位及其下属经营业务单元遵循统一的会计制度,并采用相同的会计政策和方法;最后,上级单位对于下级各经营业务单元在资产评估、成本摊销和企业内部转移定价等方面以正式的或非正式的方式进行指导。而分权的会计系统(Decentralized Accounting System)则是指虽然上级单位及其下属经营业务单元遵循相同的会计准则,但是经营业务单元可以在很大程度上根据自身的需求选择会计政策和方法。

根据Indjejikian和Matĕjka(2012)所设计的考察企业会计分权量表特征来看,上下级单位之间的会计权力分配并非是两极的。换言之,企业并不是直接选择“分权”和“集权”两种极端的模式,而是根据自身的情况选择分权或集权的程度。因此,我们并不能一概而论是会计集权管理模式好还是会计分权管理模式好,更应该具体问题具体分析,从企业自身的角度出发讨论企业在会计权力分配时候的内在逻辑。这种“具体问题具体分析”的思想的本质其实就是权变理论的思想,即摒弃讨论会计“集权”与“分权”的孰优孰劣,对二者并不做过多的价值判断,接受存在即合理的现实,转而探索何种因素在影响组织会计权力的分配,组织经营者在平衡控制与分权时,究竟是哪些因素产生了影响。

那么,如何理解企业会计分权的内在逻辑呢?现有很多管理会计学者认为,在组织经营分权管理模式下,对于单个责任中心的控制都不可避免地要与其产出等财务绩效指标联系起来,因此管理控制要以基于自上而下的管理会计信息为业绩评价的基础,即更多采用“集权”的会计模式(Tomo和Asada,2002)。也有一些学者提出不同看法。例如,Johnson(1994;2011)认为,企业应当消除自上而下的会计控制,因为基于会计信息的控制手段可能会促使员工为达到财务目标,操纵流程,引发道德风险。企业应该使用自下而上(Bottom-Up)的会计信息,即更多采用“分权”的会计模式,这样可以帮助员工有效控制自身经营流程,从而增加产品的市场满意度。结合上文关于经营分权和会计分权两者关系的讨论,本文认为,企业决定将经营权和会计权下放给下级经营单元的本质逻辑都在于:由于经营环境所引发的上级单位与下级单位信息不对称,上级单位必须以权力的下放换取经营的效率,谁能接触和利用好更及时、更准确的信息,谁就应该拥有更大的权力。

在现代企业尤其是层级较多的企业和多元化企业中,下级经营业务单元在其自身所处的市场具有更大的信息优势。当信息传递的成本较高时,组织就会将市场、经营、投资等决策权力分散给下级管理层(Melumad和Reichelstein,1987;Milgrom和Roberts,1992;Jensen和Meckling,1995),即经营分权。每个经营业务单元的资源禀赋和文化传统不一样,所需要的会计决策也不一样,因此,在一定限度内,只有在赋予更多经营权力的同时赋予更多会计权力,才能使下级经营业务单元有更高的效率。

基于此,提出研究假设1。

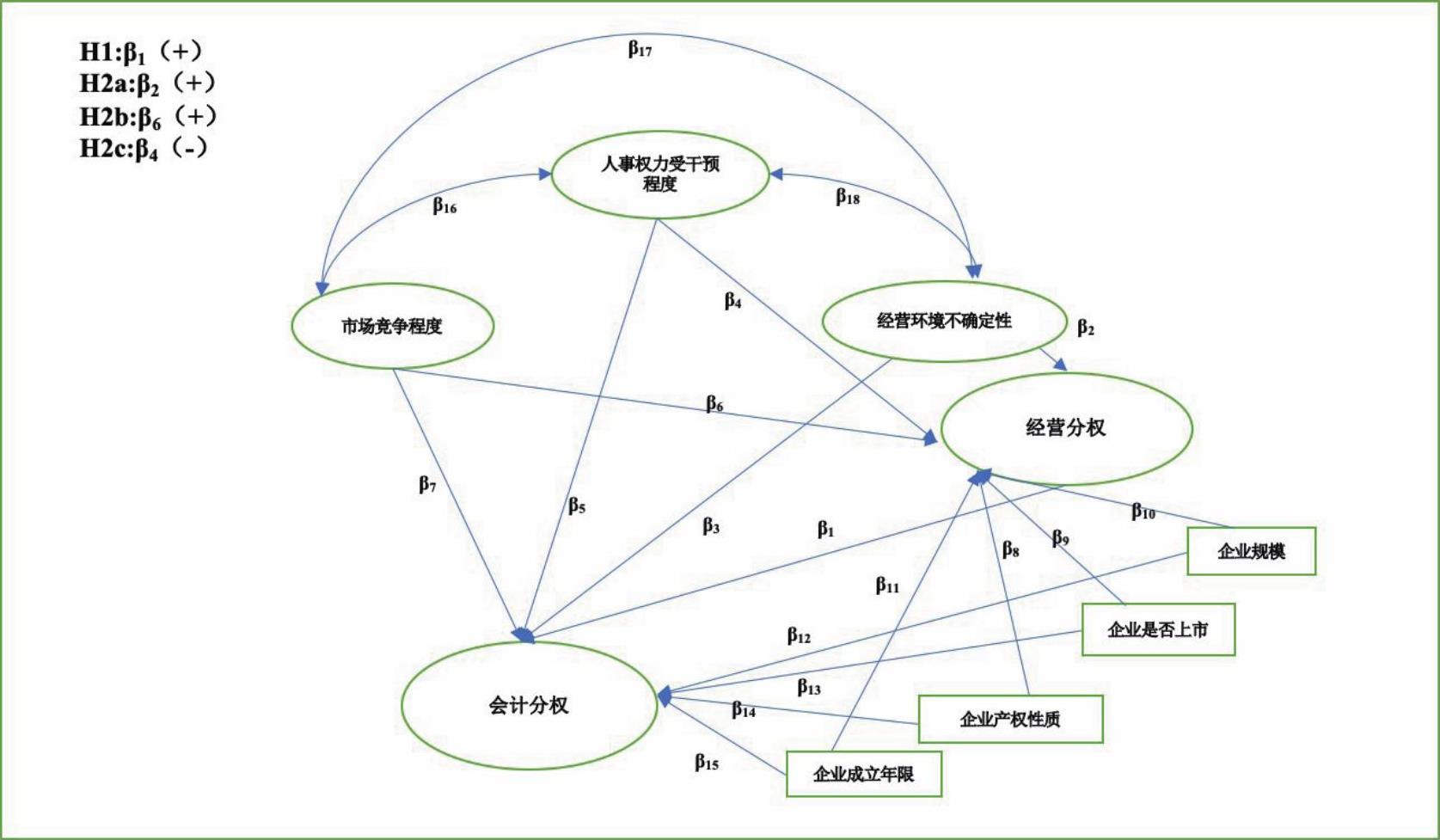

假设1:上级单位对于经营业务单元的经营分权程度越高,则相应地对下级经营业务单元会计分权程度越高。

会计分权的程度会受到哪些因素的影响呢?根据前文的分析,组织分权的程度与私有信息具有较高的相关性。经营分权与经营业务单元和上级单位之间在技术与管理活动方面的信息不对称程度正相关(Bouwens和Van Lent,2007;Abernethy等,2010)。会计分权也是上级单位与下级经营业务单元之间的信息不对称的产物。因此,面对外部经营环境不确定性程度较高、市场竞争程度较激烈时,有两种考虑的思路:一种思路认为,环境不确定性越高、竞争越激烈,上级单位就越难掌握足够的经营信息并进行及时反馈,经营分权的动机较大。对于规模较大、经营业务相对复杂的企业来说,如果想保证经营业务单元的成长性以及创新性,更需要进行经营分权(Baiman等,1995;Christie等,2003;Negar,2011)。而分权的会计系统可以促使经营业务单元的会计师有效协助其经理人做出更好的决策(Christie等,2003),因此这种情况下需要赋予下级经营业务单元更大的会计分权,以激发经营业务单元的活力与创造力,有效应对市场的变化。另一种思路则认为,环境不确定性越高、竞争越激烈,在给予业务单元更大的经营自主权之后,如果给予的会计自主权过大,可能会导致上级单位对下级经营业务单元的管理失控(Simon等,1954;Siegel和Sorensen,1999)。再者,从我国的企业管理控制实践来看,企业自身的人事权力配置也往往受到上级单位的约束。在此情境下,企业的人事自主权力越低,企业整体内部权力往往更趋于向上集权,而非分权(Connor等,2006)。

本文认为,基于“权责对等”的原则,面对日趋激烈的市场竞争和复杂多变的市场环境,企业需要给予下级经营业务单元更多的会计自主权。并且,企业人事权力受干预程度越低,会更倾向于向下级经营业务单元分配更多的会计自主权。至于如何保证不会出现管理失控的情况,可以综合采用多种管理手段,企业管理实践中并不存在普遍适用的管理手段和方法。

基于此,提出研究假设2a~2c。

假设2a:当经营环境不确定性越高时,企业会更倾向于对经营业务单元分配更多的经营自主权,从而向下级经营业务单元分配更高的会计自主权。

假设2b:市场竞争程度越激烈,企业会更倾向于对经营业务单元分配更多的经营自主权,从而向下级经营业务单元分配更高的会计自主权。

假设2c:企业人事权力受干预程度越高,企业会更倾向于对经营业务单元分配更少的经营自主权,从而向下级经营业务单元分配更低的会计自主权。

三、研究设计

(一)构建结构方程模型

基于前文所提出的研究假设,本文设计了结构方程模型,如图1所示。图中每一个椭圆代表一个潜变量,包括经营环境不确定性(Environmental Uncertainty)、市场竞争程度(Competition)、人事权力受干预程度(Power)、经营分权(Operational Decentralization)以及会计分权(Accounting Decentralization)。图中每一个正方形代表一个显变量,在模型中主要起控制作用,包括公司规模(Size)、企业是否上市(List)、企业产权性质(Stateownership)以及企业成立年限(Age)。图中每一条路径都有一个路径系数,如β1代表着经营分权与会计分权之间的相关性。如果路径系数β1显著为正,则假设1成立,否则假设1不成立。

此外,如本文的结构方程所示,影响到经营分权的因素可能还包括了企业规模、企业产权性质、企业是否上市以及企业成立年限。因此在模型中,我们也对上述因素加以控制。

(二)问卷设计

为了度量各潜变量并探索它们之间的结构关系,本文参考以往研究成熟的问卷设计了Likert量表。传统的调查问卷一般采用5点或7点计分制。但是,东亚国家如中国、日本等,崇尚中庸之道,如果采用西方国家问卷调查普遍使用的奇数Likert量表,那么被调查者倾向于选择位于中间的数值(刘海建和陈传明,2007)。基于这点考虑,国内不少学者采用偶数Likert量表进行问卷调查,如陈永霞等(2006)、刘海建和陈传明(2007)均采用6点记分制Likert量表。目的是为了让被调查者能够在3与4之间做出较为明确的判断,提高研究数据的质量。因此,本文的每个潜变量由若干题项共同度量,被调查对象对各题项的描述做出6点打分。整个问卷的长度控制在9页以内,大概30分钟左右的时间就可以完成问卷的填写。问卷的内容包括了调查对象个人背景信息,调查对象所在企业的基本情况,以及关于企业经营管理和会计系统等系列板块(主要变量的衡量维度参考表1)。

本文参考Chenhall和Morris(1986)、Baines和Langfield-Smith(2003)、Indjejikian和Matĕjka(2012)设置经营环境不确定性以及市场竞争程度变量。参考O’Connor等(2006)设置企业人事权力受干预程度变量。参考Indjejikian和Matĕjka(2012)对会计分权的定义,即经营业务单元在会计系统的设计、建立以及运行方面可以获得的自由度,设置了相应的维度度量上下级单位之间的会计权力配置方式,或上级单位向下级经营业务单元的会计分权程度。同时,本文还参考Abernethy等(2004)、Bouwens和Van Lent(2007)设置了经营分权度量的各维度,包括企业是否拥有自主开发新的产品或者服务的权力、企业是否有自主的人事权力、企业是否有自主的投资权力等。此外,本文控制的显变量包括:公司规模(Size)为企业人员数量取对数;企

业是否上市(List)为哑变量,取值为“1”时代表的是上市公司,为“0”则代表非上市公司;企业产权性质(Stateownership)为哑变量,取值为“1”时代表国有企业,为“0”则代表非国有企业;企业成立年限(Age)为企业成立时间。

(三)问卷调查发放情况

本次调查问卷的发放与回收时间是在2013年10月初到2013年11月底。发放的对象主要是会计专业在职硕士研究生。问卷发放与回收的方式主要是由任课老师在课堂上发放与回收。本次实验共发放调查问卷305份,回收257份,问卷回收率为84.26%。问卷回收之后,在问卷录入过程中删除了填答不完整或者明显填答不认真等情况的问卷,总共删除43份,剩下调查样本214份,问卷的实际回收率为70.2%。

问卷调查对象的人员结构如下:性别结构方面,男学员89名,女学员125名;职位结构方面,企业内部高层会计管理人员(总、分、子公司财务主管)58名、中层会计管理人员(会计相关部门主管,如预算控制部门或成本核算部门)57名以及基层会计人员97名,还有2名为待业人员;工作年限结构方面,被调查学员平均工作年限11.0年,在当前职务任职平均年限为8.2年。以上数据说明,本文的被调查对象不仅具有专业的会计知识,而且也具备丰富的管理经验,可以保证问卷调查的质量。

四、实证结果分析

(一)问卷调查的因子分析

表1为主要潜变量因子分析的结果,通过因子分析可以检验问卷设计的理论一致性。本文采用主成分因子分析,如表1所示,各潜变量的Cronbachα系数分别为0.887、0.795、0.961、0.928和0.945,说明量表具有较高的信度。Eigenvalue(特征值)分别为3.9、2.5、2.8、6.4和5.3,进一步说明本文提取的因子具有较高的信度。各潜变量的KMO值分别为0.885、0.664、0.651、0.887和0.855,说明本文量表结果适合做因子分析。以上指标共同说明,本文针对各个变量所设置的题项符合其内在的经济意义,适合作为潜变量放入结构方程中。

(二)相关性分析

表2为本文主要变量的相关性分析。首先,会计分权与经营分权正相关,且在1%的水平上显著,这初步说明假设1成立。其次,经营环境不确定性和市场竞争程度与经营分权以及会计分权均正相关,且在1%的水平上显著,初步说明研究假设2a和2b成立。最后,人事权力干预程度与经营分权以及会计分权均在1%的水平上显著负相关,初步说明随着企业的人事权力受到越多干预,企业的经营分权和会计分权程度更低,假设2c初步成立。当然,更稳健的结论还有赖于结构方程分析。

(三)结构方程结果分析

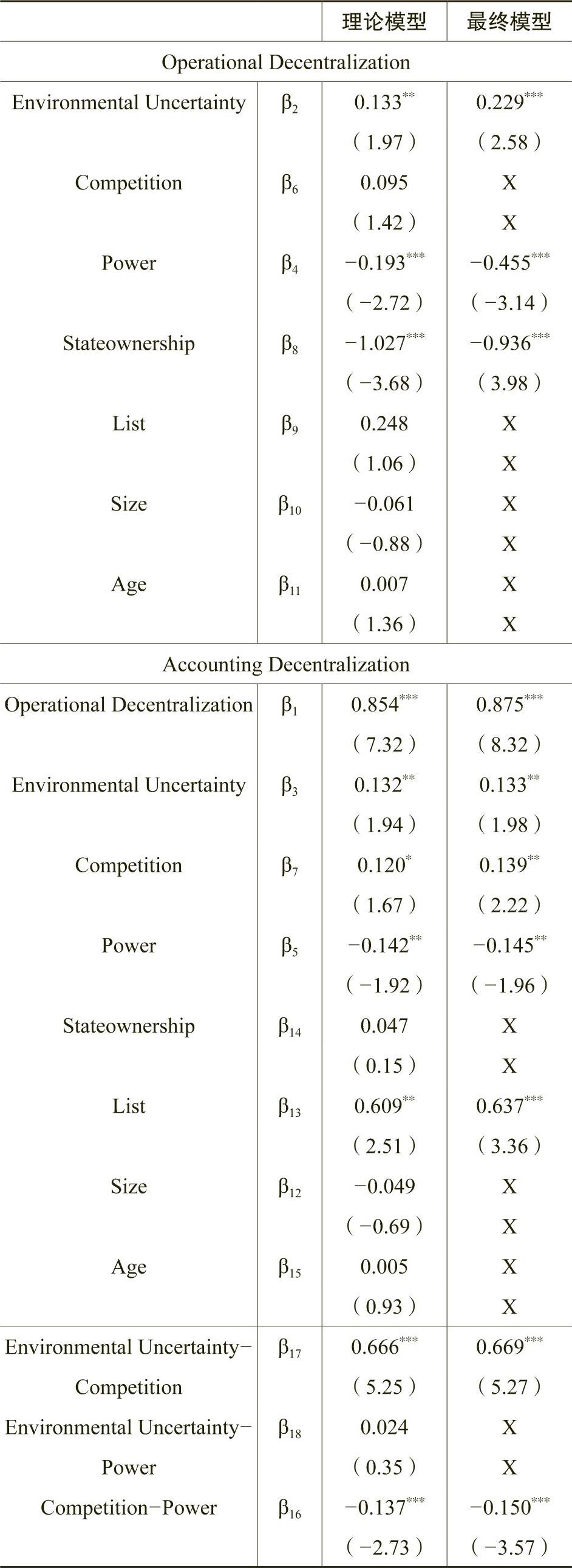

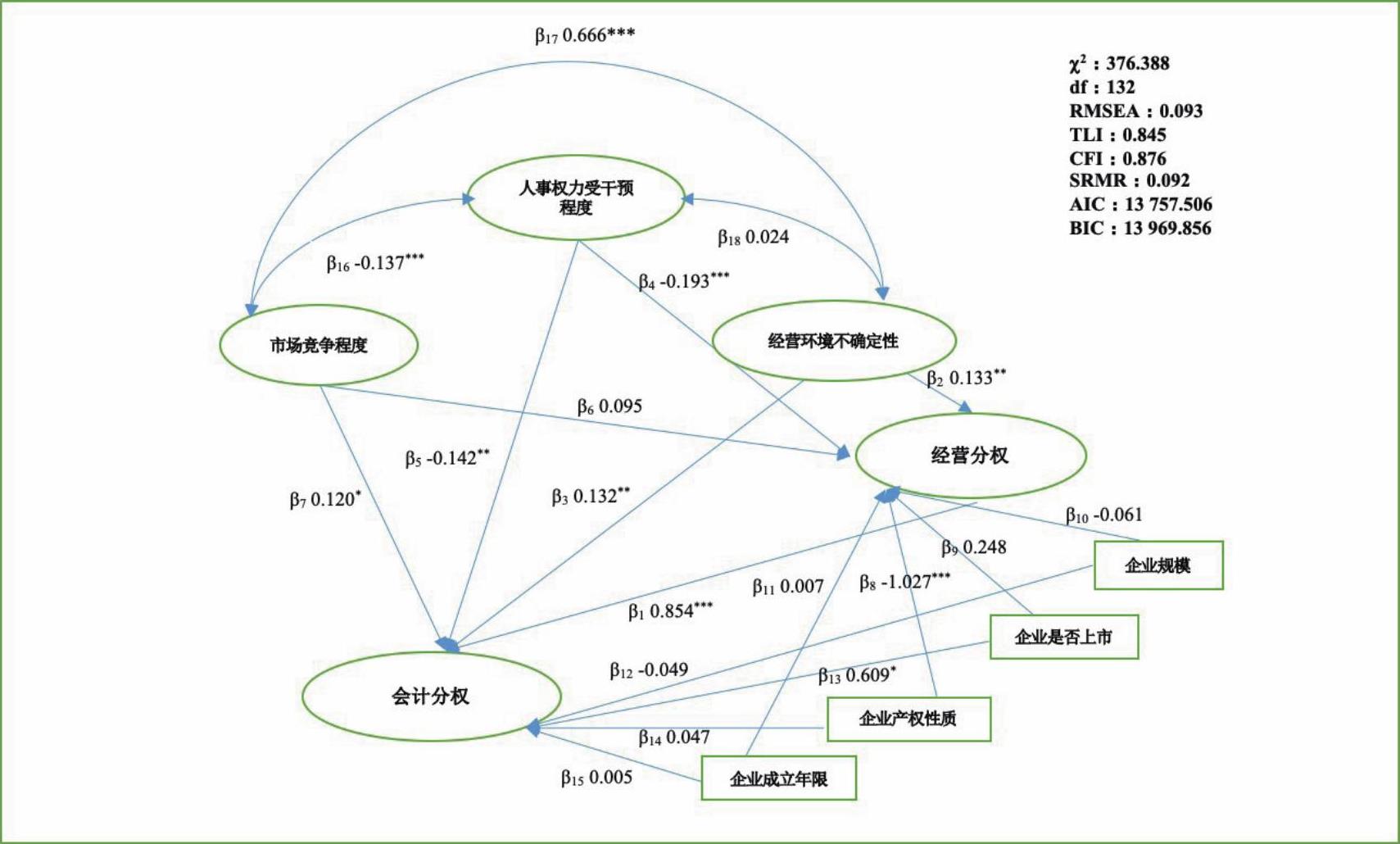

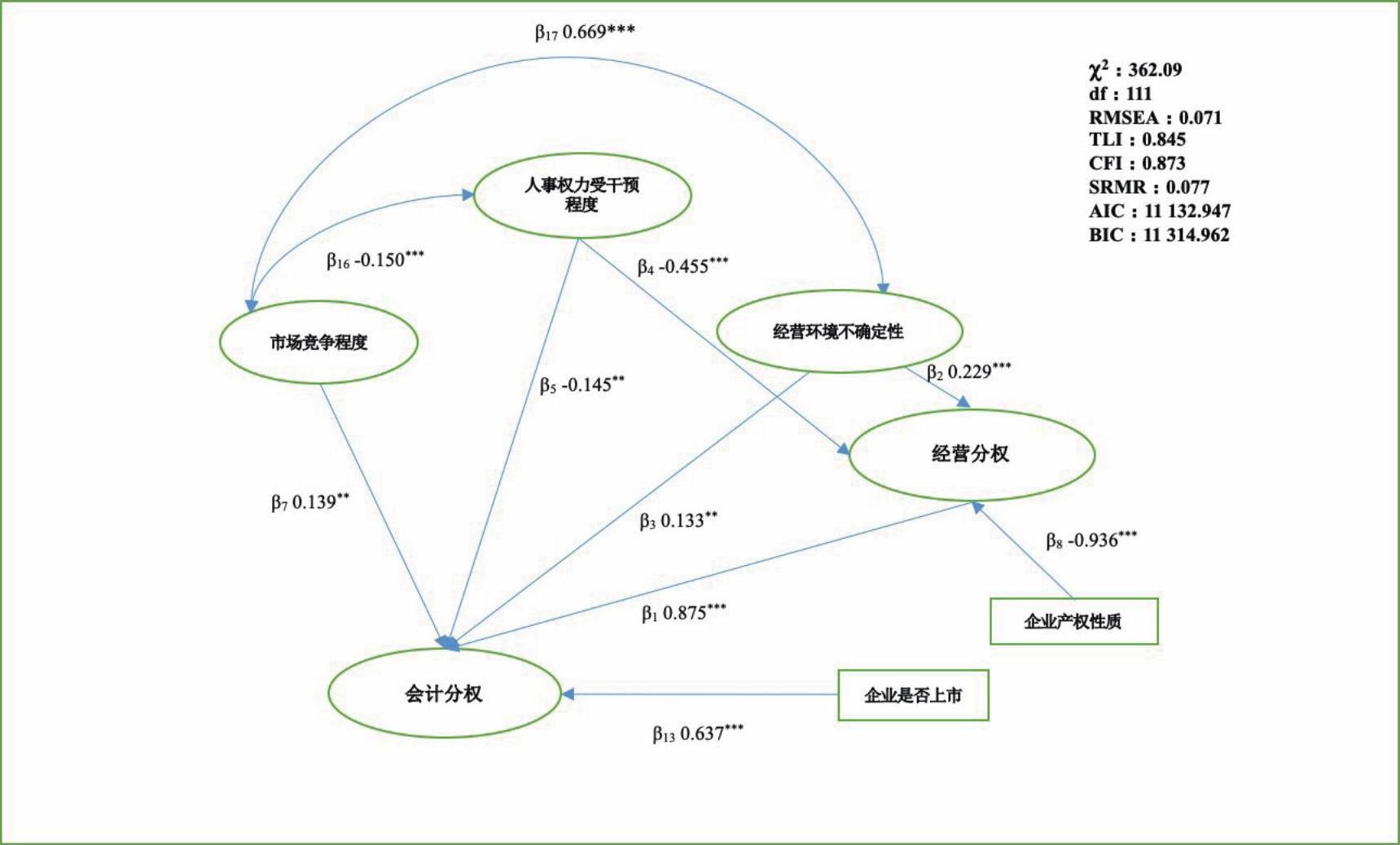

如表3所示,最终模型(Final Model)是在理论模型(Theoretical Model)的基础上删除了不显著的路径系数后的回归结果,因此图2和图3分别为理论模型和修正后得到的最终模型的回归结果。根据表3提供的最终模型估计系数结果,经营分权与会计分权之间的路径系数β1为0.875,在1%的水平上显著。由此可见,在我国企业内部,上级单位对于下级经营业务单元的会计权力分配是与其赋予经营业务单元自主的经营权力相互匹配的,即假设1得证。

再如表3所示,企业所受到的人事权力干预程度越高,其经营分权程度和会计分权程度也就越低,此时企业所受到的人事权力干预程度既会通过经营权力间接作用于会计分权,路径系数为-0.455,在1%的水平上显著,同时也会直接作用于会计分权,路径系数为-0.145,在5%的水平上显著。由此可知,企业对于经营业务单元的分权程度是与其人事权力自主程度高度相关的,企业受到的人事权力干预程度越强,经营业务单元的分权程度也就越低。基于此,研究假设2c成立。

模型中的显变量显示:相对于民营企业,国有企业对于经营业务单元的经营分权更低,会计分权程度也更低;相对于非上市公司,上市公司的会计分权程度更高。同时,模型回归结果显示,公司规模与公司成立年限与经营分权和会计分权并不存在显著的相关关系。

此外,本文的结构方程最终模型的近似误差均方根(RMSEA)为0.071,说明最终模型拟合度较好;卡方值(χ2)为362.09,模型自由度(df)为111,卡方值与自由度之间的商为3.26,稍微大于一般的判断标准3;比较拟合系数(CFI)为0.873,说明最终模型拟合度一般;标准化残差均方根(SRMR)为0.077,说明最终模型拟合度较好。综上,整体来说本文结构方程最终模型各项拟合指标基本上可以接受。

五、研究结论

改革开放以来,我国企业会计制度建设历经多次重要的改革,同时我国企业会计实践也飞速发展、日渐成熟。今天,当我们从企业上下级单位权力配置的视角,对会计系统重新审视,不难发现,上下级之间不仅存在经营分权的问题,其会计系统的设计同样存在权力的分配问题,即会计分权。因此,本文基于问卷调查,通过构建结构方程模型,分析了情境因素、经营分权对会计分权的影响。本文研究发现:首先,企业上级单位赋予下级经营业务单元的经营自主权越高,分配给下级经营业务单元的会计自主权力也越高;其次,随着经营环境不确定性的增加,上级单位会赋予下级经营业务单元更大的经营自主权,并间接地影响到下级经营业务单元的会计分权程度;再次,实证结果表明市场竞争程度并非通过经营分权作用于会计分权,而是直接作用于会计分权;最后,企业人事权力受到的干预程度越高,上级单位赋予下级经营业务单元的经营自主权越低,分配给下级经营业务单元的会计自主权力越低;此外,公司是否上市以及公司产权性质也会影响会计分权程度。

本文的研究是对Indjejikian和Matĕjka(2012)所提出的会计分权理论的一种重要补充,利用结构方程模型所提炼出的影响企业会计分权的系列因素,也可以帮助我们更好地理解企业会计分权产生的内在逻辑。从本文的结论可以看出,企业内部特别是集团企业内部,上级单位与下属经营业务单元之间会计系统的设计和建立并非随机或随意的,而是在一系列因素共同的作用下形成的一种管理机制。因此,企业经营管理实践中,无论是经理层还是会计人员,都不应当仅将会计作为一个信息系统,而应该意识到,会计权力也跟经营权力一样,是企业内部的一种权力机制,应当对其授予和约束给予足够的重视。

当然,本文的结论只是提供了一种理论和思路,会计分权的具体实现,还需要根据各企业的具体情况来设计。虽然本文的实证结果表明,企业经营权力和会计权力的授予应该相互匹配,但具体实现的时候,应该遵循“实质重于形式”的原则。例如,我国集团公司的一个重要会计实践是建立财务共享中心(张瑞君等,2010;何瑛和周访,2013),很多集团企业都采用了这种模式。表面上看来,财务共享服务中心已经将企业相应的财务工作收归集团层级,似乎与会计分权相矛盾。然而财务共享服务中心的内涵并非是要将财务相关的权力全部收归,共享中心集中的主要是具有规模经济的财务会计业务,如会计核算、支付等,而下级经营业务单元却可以拥有更高的财务资源分配的自主权力。今后如何设计更多更好的会计权力分配机制,值得进一步深入探讨。

(责任编辑 王安琪)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2020年第03期 > 财务研究202003文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2020年第03期 > 财务研究202003文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号