- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第05期 > 财务研究201905文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第05期 > 财务研究201905文章 > 正文双重成本约束下企业集团财务管控模式选择机理研究

时间:2021-02-02 作者:张先治 王兆楠 作者简介:张先治,东北财经大学会计学院教授,博士生导师;王兆楠,东北财经大学会计学院博士生。

[大]

[中]

[小]

摘要:

一、引言

经济高质量发展离不开企业集团的高质量发展。企业集团如何高质量发展是一个值得广泛讨论的问题,从公司治理层面讲,企业集团的高质量发展离不开高质量的财务管控,特别是在新兴产业、新型业态、新商业模式下,财务管控的成败直接关系到企业集团发展的成败。目前可供实践选择的财务管控模式类型有许多,但财务管控模式选择失败的案例也有许多,为什么类似的企业集团会采用不同的财务管控模式?同一财务管控模式在不同企业集团的运用效果为什么会不同?对这些问题的回答需要明确财务管控模式选择的内在机理。但理论界对企业集团财务管控模式选择内在机理的重视远远不足,导致对财务管控模式选择一直处于“头痛医头、脚痛医脚”的阶段。

为解决财务管控模式选择内在机理模糊的问题,首先需要明确企业集团财务管控模式的本质。现实中不同企业集团的财务管控模式各具特色,梳理不同财务管控模式的共性可以发现,财务管控模式的本质是企业集团自上而下的财权配置。财务决策权属于企业集团决策权的一种,在决策权配置方面,信息成本理论和代理成本理论是决策权配置问题研究的基础(Hayek,1945;Jensen和Meckling,1995),决策权配置受到信息成本和代理成...

一、引言

经济高质量发展离不开企业集团的高质量发展。企业集团如何高质量发展是一个值得广泛讨论的问题,从公司治理层面讲,企业集团的高质量发展离不开高质量的财务管控,特别是在新兴产业、新型业态、新商业模式下,财务管控的成败直接关系到企业集团发展的成败。目前可供实践选择的财务管控模式类型有许多,但财务管控模式选择失败的案例也有许多,为什么类似的企业集团会采用不同的财务管控模式?同一财务管控模式在不同企业集团的运用效果为什么会不同?对这些问题的回答需要明确财务管控模式选择的内在机理。但理论界对企业集团财务管控模式选择内在机理的重视远远不足,导致对财务管控模式选择一直处于“头痛医头、脚痛医脚”的阶段。

为解决财务管控模式选择内在机理模糊的问题,首先需要明确企业集团财务管控模式的本质。现实中不同企业集团的财务管控模式各具特色,梳理不同财务管控模式的共性可以发现,财务管控模式的本质是企业集团自上而下的财权配置。财务决策权属于企业集团决策权的一种,在决策权配置方面,信息成本理论和代理成本理论是决策权配置问题研究的基础(Hayek,1945;Jensen和Meckling,1995),决策权配置受到信息成本和代理成本的共同约束。延续这一思路,本文以信息成本和代理成本为分析路径,讨论企业集团财务管控模式选择的内在机理,希望以此来打开财务管控模式选择理论的“黑箱”,推进理论层面上对企业集团财务管控模式选择机理的探索,同时指导企业集团进行科学的财务管控模式选择实践。

二、文献回顾

本部分首先对企业集团财务管控模式的研究文献进行梳理,在此基础上进一步回顾企业集团财务管控选择机理的研究现状,最后对已有文献进行述评并提出本文的研究问题。

(一)企业集团财务管控模式研究

企业集团财务管控模式属于企业集团管理控制模式研究的分支,企业集团管理控制模式在管理学和经济学中都属于重要的研究问题,两个学科领域根据不同的理论基础分别形成了不同的分析范式,按照不同理论形成了当前几种主要的管理控制模式分类方式,具体包括二分法(Garnier,1982;Pound,2001)、三分法(Ouchi,1979,1980;Merchant,1982;Goold和Campbell,1987;张文魁,2003;陈志军,2007;傅元略,2016)和四分法(Simons,1995;葛晨和徐金发,1999;张先治,2004,2017;王昶,2010)等。由于多数财务管控模式研究都和管理控制模式研究融合在一起,因此不同类型的管理控制模式划分也是企业集团财务管控模式研究的内容之一。

除此之外,也有一些文献以企业集团财务资源的分配以及财务权力的运行为研究对象,专门对财务管控模式展开具体的研究。比如,贺正强和伍中信(2009)在讨论企业集团的财权配置问题时将财权配置抽象为集权和分权两种模式;陈洁和张军(2010)根据集团总部财务职能的不同定位,将企业集团财务管控模式划分为财务战略导向型、财务资源管控型、财务共享服务型和财务事项审批型四种类型;汤谷良和张守文(2017)则采用案例研究的方法,具体研究了边界管控模式的内在理论逻辑,总结归纳出平衡财务资源配置绩效与风险的关键指标体系与试算模型。

(二)企业集团财务管控模式选择机理研究

企业集团财务管控模式的影响因素包括集团外部环境和集团内部环境。集团外部环境研究最广泛的是集团外部环境不确定性(Chenhall,2003;文东华等,2009;王昶和姚海琳,2011)。集团内部环境又分为母公司特征、子公司特征和母子公司组合特征三个维度(王斌和高晨,2003;陈志军,2007;汤谷良等,2009;乔雪莲,2011;王凤彬等,2014;孙国强和吉迎东,2017)。在此基础上,不同学者基于不同理论对模式选择的路径机理进行探索,比如,Williamson(1979)基于交易成本理论提出,企业集团实行不同管理控制模式的原因在于降低交易成本,而环境不确定性、资产专用性和交易频率等因素都会直接影响交易成本,进而影响到企业集团管理控制模式选择。Ouchi(1979)基于权变理论认为,企业集团选择不同管理控制模式是为了适应企业集团不同的控制环境,控制环境是管理控制模式选择的基础。Goold等(2004)、汤谷良等(2009)基于战略管理理论认为,企业集团选择不同财务管控模式最终是为了促进战略目标的实现。Hayek(1945)、Jensen和Meckling(1995)认为,企业分权是对信息成本和代理成本的权衡,应综合考虑这两种成本(Grant,1996;芮明杰和陈守明,1999;杨瑞龙和刘刚,2002)。

(三)文献述评

综上所述,现有文献关于企业集团财务管控模式类型的研究已经取得了丰硕的成果,但对于模式选择的机理研究相对薄弱。虽然交易成本理论、权变理论、战略管理理论等都强调了模式选择的重要性,也尝试讨论财务管控模式选择的路径机理,但企业集团财务管控模式的路径机理依然是尚未完全打开的“黑箱”,控制环境与财务管控模式之间的关系始终模糊,这也导致实践中缺乏可行的模式选择方法。信息成本和代理成本是引导企业分权和集权的两种驱动力,以此来讨论企业集团财务管控模式选择路径机理具有一定可行性,但仍存在一些问题需要进一步研究,比如企业集团的控制环境要素是如何影响信息成本和代理成本的?在两类成本的约束下企业集团如何进行财务管控模式选择?这都是现有文献没有解决的问题,也是研究财务管控模式选择的关键。基于此,本文以信息成本和代理成本为分析路径,构建双重成本约束下企业集团财务管控模式选择理论框架,讨论信息成本和代理成本的主要表现及其对企业集团财务管控模式选择的影响机理,在此基础上提出企业集团财务管控模式选择的基本思路。

三、企业集团财务管控模式选择机理框架构建

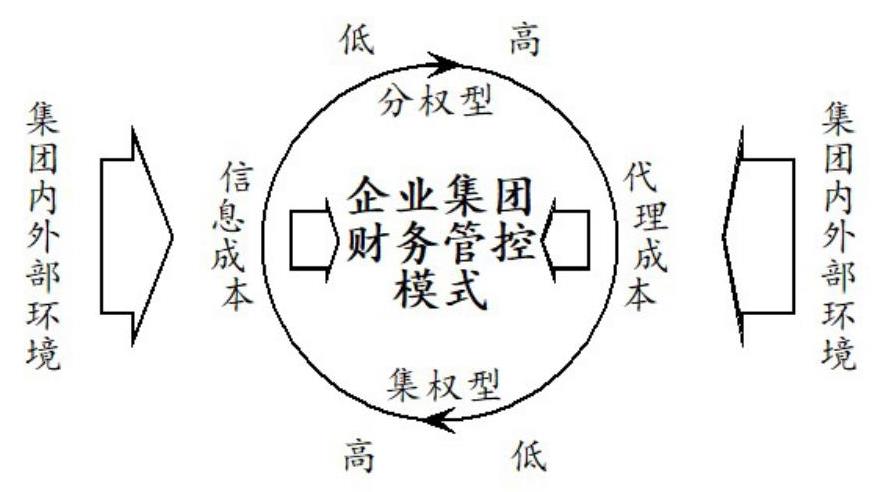

企业集团财务管控模式的本质是企业集团自上而下的财权配置,而财务决策权是决策权的一种,决策权配置受到信息成本和代理成本的双重约束,因此财务决策权的配置亦受这两类成本的约束,按照这一思路构建了本文的分析框架,统领后文的具体分析。

图1是本文的分析框架,其中信息成本和代理成本是连接集团内、外部环境和财务管控模式的关键节点,具体而言,分析框架包含以下四方面内容:

(一)企业集团财务管控模式可以抽象概括为集权和分权的二元模型

一些学者通过归纳和演绎的方法,对实践中的财务管控模式进行总结,形成几种基础财务管控模式。从理论研究角度讲,无论哪一种财务管控模式,都逃不开集权和分权的二元模型,虽然二元模型过于抽象,无法还原实践中各式各样的财务管控模式,但二元模型把握住了所有财务管控模式的本质,各种财务管控模式都可以在二元模型中得到解释。因此,可以将集权和分权的二元模型作为本文讨论企业集团财务管控模式选择的第一个基本假设。

(二)信息成本和代理成本共同约束企业集团财务管控模式选择

集权和分权两种财务管控模式面临不同的信息成本和代理成本,在企业集团发展的不同阶段,可能某一种成本会发挥作用主导其财务管控模式选择,但从长期来看,企业集团财务管控模式选择必然是对两种成本的权衡。比如,在早期业主制的企业中,企业规模小,基本不会存在信息成本和代理成本问题;随着企业规模的扩大,企业层级不断增加,首先面临的是做决策时缺少参考信息的问题,即信息成本问题,这会驱使企业集团在财务管控上进行分权;随着财务分权程度的不断扩大,下级公司获得更多财务决策权,其有限理性行为带来的代理成本不断提高,不断蚕食企业集团财务分权的优势,驱使企业集团在财务管控上走向集权。因此,所有企业集团的财务管控模式选择都是财务决策权分分合合的过程,在不断的调整和试错中得到最合适的财务管控模式。基于此,提出本文理论分析的第二个基本假设:一种财务管控模式的总控制成本是信息成本和代理成本之和,信息成本和代理成本共同约束企业集团财务管控模式选择,总控制成本最小的财务管控模式是最优的财务管控模式。

(三)信息成本和代理成本伴随财权配置此消彼长

将企业集团财务管控模式抽象为集权和分权的二元模型,在此基础上可以更直观地讨论集权和分权两种基本财务管控模式的控制成本。分权的财务管控模式由于财务决策权分布于企业集团各级公司,能够保证财务决策权更接近信息源,信息成本较低,但这种模式受制于各级公司的有限理性行为,故而代理成本较高。与之相比,集权的财务管控模式由于财务决策权掌握在集团总部,因此能够有效控制代理成本,但由于集团总部通常难以及时有效地获得行使财务决策权所需要的信息,从而产生较高的信息成本。通过以上分析,可以得到本文理论分析的第三个基本假设:信息成本和代理成本呈现此消彼长的特征,分权的财务管控模式信息成本低而代理成本高,集权的财务管控模式信息成本高而代理成本低。

(四)信息成本和代理成本内生于企业集团

企业集团需要根据信息成本和代理成本的权衡关系选择合适的财务管控模式,但信息成本和代理成本并不是外生的,而是内生于企业集团,并受到内、外部环境的影响。比如,当企业集团面临的外部环境不确定性较高时,信息往往具有较强的时效性,由下级公司向集团总部传递信息再由集团总部进行决策会产生较高的信息成本。又如,企业集团的企业文化健全,共同的价值观对管理者和员工具有广泛的约束力,这样的下级公司代理成本也比较低。再比如,基于互联网的信息系统在企业集团中逐渐得到广泛应用,这一方面能够方便信息的传递,另一方面有助于集团总部对下级公司进行监督和激励,从而降低财务管控模式选择面临的信息成本和代理成本。通过以上讨论,可以得到本文理论分析的第四个基本假设:信息成本和代理成本内生于企业集团,不同环境因素通过影响信息成本和代理成本,进而影响到企业集团的财务管控模式选择。

四、信息成本对企业集团财务管控模式选择的约束机理

本部分基于集权和分权的二元模型,讨论信息成本对企业集团财务管控模式的约束机理。主要解决两个问题:第一,企业集团财务管控模式的选择面临哪些信息成本?第二,信息成本如何约束企业集团财务管控模式选择?

(一)企业集团财务管控面临的主要信息成本

财务决策权的行使离不开信息的支持,企业集团在选择财务管控模式时,首先需要解决的问题是信息成本问题。信息成本是指信息的转移、传递成本以及决策者缺乏信息作出错误决策的机会成本(杨瑞龙和刘刚,2002)。主要来源于以下几个方面:

1.信息的属性。不同信息往往具有不同的属性,Polanyi(1961)、Nonaka和Takeuchi(1995)将信息分为默示信息和明示信息,默示信息是指存在于组织个体的、私人的、有特殊背景的信息,明示信息是指能在组织个体之间系统传达、明确规范的信息。与明示信息相比,默示信息往往具有复杂性、缄默性、因果模糊性,其传播成本较高,因此组织决策的难点在于如何实现决策权与默示信息的匹配。从集团总部和下级公司的信息传递关系角度分析,下级公司负责具体的业务,拥有自身的企业社会网络,掌握的一些关键财务信息往往和具体业务融合程度较高,信息的转移、学习和传递成本较高,集团总部往往难以发挥这些信息的最大决策价值,从而具有较高的信息成本。

2.信息发送方特征。企业集团中的信息发送方一般指的是负责集团具体经营业务的下级公司,下级公司因为更接近市场往往掌握更多关键信息,直接决定企业集团内部信息传递的效率和效果。信息发送方的特征主要是指下级公司的信息传递意愿和信息传递能力。Bart和De Ridder(2004)认为,发送方的信息传递意愿直接决定了信息传递是否能够达到预期效果,如果发送方不希望将信息拱手相让,往往会传递虚假信息或残缺信息。信息有效传递除了需要发送方具有传递意愿之外,还需要发送方具备良好的信息传递能力,比如对信息的整理、筛选、编码能力等。因此,下级公司具有积极的信息传递意愿和良好的信息传递能力能够降低信息成本。

3.信息接受方特征。企业集团中的信息接受方一般指集团总部,集团总部掌握财务决策权,利用信息进行财务决策。接收方特征主要指集团总部的信息获取能力和学习能力。集团总部如果能够及时准确地获取信息,并且能够通过学习明确信息的用途,理解信息的价值,就可以更好地进行决策,降低决策的机会成本。因此,集团总部信息获取和学习能力越高,企业集团财务管控面临的信息成本越低。

4.信息传递渠道。信息传递渠道是指下级公司向集团总部传递信息的方式和路径,信息传递渠道越完善,财务管控的信息成本越低。比如,一些大型企业集团利用信息技术,建立覆盖整个集团的财务信息系统,方便下级公司及时向集团总部反馈各种信息,这能够降低企业集团内部的信息成本。

5.信息双方差异。信息双方的差异包括信息发送方和接受方在信息类型、信息口径等方面的差异,双方差异越大,财务管控的信息成本越高。比如,对于实行一体化发展战略或者相关多元化发展战略的企业集团而言,集团总部和下级公司之间信息的同质性较强,有助于信息的转移、学习和传递,集团总部能够更好地利用信息进行决策;而对于实行非相关多元化的企业集团而言,集团总部和下级公司之间信息的同质性较弱,不利于信息的转移、学习和传递,也不利于集团总部做出合理的决策。

(二)信息成本对企业集团财务管控模式选择的影响分析

信息成本问题是企业集团选择财务管控模式时首先需要解决的问题。Hayek(1945)指出,组织设计的一个重要原则是提高组织运行的效率,组织效率取决于组织内部权力和信息的匹配程度。企业集团财务管控的目标是提高财务决策权的运行效率,财务决策权的运行同样需要和信息相匹配,在财务决策权和信息的匹配过程中存在两种思路。

一种思路是在集团总部层面实现财务决策权和信息的匹配,即信息的所有者(下级公司)将信息让渡给财务决策权的所有者(集团总部),采用集权的财务管控模式。这种思路是由于企业集团总部在初始条件下掌握各项权力,包括各项财务决策权,在财务决策权的行使过程中,集团总部会从下级公司获取信息以实现信息和财务决策权的匹配,这是多数企业集团的财务管控思路。然而,受信息属性、下级公司特征、集团总部特征、集团内部信息传递渠道以及集团总部和下级公司之间差异等因素的影响,信息的传递是存在成本的,而且信息并不是总能够及时有效地传递。当信息成本特别高时,集团总部可能会面临有财务决策权而无信息的尴尬局面,无法实现财务决策权和信息的匹配,从而会降低企业集团的财务决策效率。还有一种思路是在下级公司层面实现财务决策权和信息的匹配,相当于财务决策权的所有者(集团总部)将财务决策权授予信息的所有者(下级公司),采用分权的财务管控模式。由于自上而下进行授权比自下而上进行信息转移更加容易,在集团总部缺少信息的情况下,将财务决策权授予拥有信息的下级公司可以提高集团整体的价值,能够有效地控制信息成本,避免财务决策权运行中缺乏信息局面的出现。

综上所述,从信息成本角度分析,当企业集团内部的信息成本较低时,集团总部能够以较少的代价获得与财务决策权运行相关的信息,实行集权的财务管控模式可以实现预期的财务管控目标。当企业集团内部的信息成本较高时,集团总部直接行使财务决策权往往会面临缺少信息的境况,不利于充分发挥财务决策权的作用,在这种情况下,实行分权的财务管控模式,将财务决策权自上而下传递给下级公司,由下级公司基于其掌握的信息行使财务决策权是更优的选择。在财务决策权的分配过程中,对于不同的下级公司,集团总部需要从不同维度对其信息成本进行综合评价。

五、代理成本对企业集团财务管控模式选择的约束机理

本部分基于集权和分权的二元模型,讨论代理成本对企业集团财务管控模式的约束机理。同样需要解决两个问题:第一,企业集团财务管控模式选择面临哪些代理成本?第二,代理成本如何约束企业集团财务管控模式选择?

(一)企业集团财务管控面临的主要代理成本

企业集团财务管控模式扎根于集团总部和下级公司之间的委托代理关系,因此代理成本也是企业集团财务管控模式选择过程中需要考虑的问题。根据Jensen和Meckling(1976)的观点,代理成本包括委托人的监督成本、代理人的约束成本以及剩余损失。

1.委托人的监督成本。监督成本是指委托人为确保代理人尽职尽责所产生的监督成本和激励成本。企业集团财务管控模式选择是集团总部自上而下向下级公司分权的过程,因此委托人主要指集团总部,代理人包括不同层级的下级公司。集团总部对下级公司的监督成本包括集团公司设定的激励计划成本,对下级公司财务状况进行监督的成本等。

2.代理人的约束成本。约束成本是指用以保证代理人不采取损害委托人行为的成本,以及如果采用了那种行为将给予赔偿的成本。企业集团在财务分权的同时,为了维持集团内部的财务管控纪律,往往要对下级公司的财务决策权施加一定的约束,下级公司的财务决策权和其所掌握的信息、所承担的事权未必匹配,这也是企业集团财务分权必然存在的代理成本。

3.剩余损失。在掌握相同信息的情况下,委托人和代理人由于价值目标不同,作出的决策也会存在差异,代理人决策偏离委托人价值目标的程度即剩余损失。在分权的过程中,集团总部目标是利用下级公司的信息优势,发挥财务决策权的最大价值。但下级公司的目标是多元的,比如集团总部对其发展的预期、集团内部不同代理人之间的竞争与合作、下级公司自身的价值、下级公司管理者的个人效益等等,因此下级公司的财务决策会在一定程度上偏离集团总部的财务目标,由此产生代理成本。

(二)代理成本对企业集团财务管控模式选择的影响分析

代理成本问题是企业集团财务分权衍生的问题,在企业集团财务管控模式选择过程中同样需要加以考虑。按照Jesen和Meckling(1995)的分析思路,集团总部和下级公司存在目标不一致,企业集团进行财务分权的目标是希望发挥下级公司的信息优势,实现集团整体价值最大,而下级公司获得财务决策权进行财务决策时优先考虑的是下级公司自身价值,甚至是下级公司管理者的个人利益,集团总部和下级公司之间存在代理冲突,企业集团财务分权受到代理成本的约束。对于集权财务管控模式,信息的所有者(下级公司)将信息让渡给财务决策权的所有者(集团总部),这种思路不涉及企业集团内部的财务决策权转移,集团总部掌握所有财务决策权,下级公司没有财务决策权,因此不需要考虑下级公司的代理成本。对于分权财务管控模式,财务决策权的所有者(集团总部)将财务决策权授予信息的所有者(下级公司),这种思路涉及到企业集团内部的财务决策权转移,下级公司由于具有信息优势,能够在集团总部的授权下独立行使一定的财务决策权,但由于下级公司和集团总部之间存在目标不一致以及信息不对称,集团总部在财务分权后可能会面临下级公司的道德风险问题,下级公司在行使财务决策权、进行财务决策时可能偏离企业集团的整体价值目标,由此产生的代理成本制约着集团总部的财务分权行为,当下级公司的代理成本足够大时,会导致集团总部对下级公司的财务管控失控,损害企业集团的整体价值。

综上所述,从代理成本角度分析,集团总部和下级公司之间由于目标不一致和信息不对称,自上而下进行财务分权会产生代理成本问题,企业集团的财务管控模式选择要受到下级公司代理成本的约束,当下级公司的代理成本过高时,财务分权的优势会被代理成本抵消,严重时会导致整个企业集团财务失控局面的出现,损害企业集团价值。仅考虑代理成本的情况下,实行集权的财务管控模式,由集团总部行使财务决策权是更优的选择。

六、信息成本与代理成本之间存在的相互影响

在财务管控模式选择过程中,信息成本和代理成本并非是两个完全独立的因素,两类成本之间的联系会对两类成本的权衡产生影响,因此,有必要对信息成本和代理成本在财务管控模式选择过程中彼此之间的联系加以讨论。

代理成本虽然属于派生问题,但在企业长期发展的过程中,代理成本和信息成本成为分权问题背后两股相互抗衡的力量。自委托代理关系形成之后,委托人和代理人的目标不一致问题就一直存在。一方面,从自身利益考虑,代理人有动机去获取更多的权力,因此代理人的个人利益和其从委托人手里获得的权力是正相关的。另一方面,代理人也会意识到,信息成本越高,委托人越可能采取分权的管理控制模式,授予其更大的权力,因此,代理人会借助信息成本和企业分权之间的关系,刻意增加信息成本,让委托人不得不进行分权,从而扩大自身权力和私人收益。比如,在企业实践中,管理层存在过度投资、扩大企业规模、增加经营管理复杂性的倾向,都会导致信息成本提高,让管理层有能力“敲竹杠”,巩固并扩大权力。在代理人利用信息成本扩大权力的动机下,代理成本越高,委托人对代理人的监督和约束难度越大,代理人越有机会放大信息成本对权力的影响。因此,代理成本能够强化信息成本和财务管控模式之间的关系。

七、双重成本约束下企业集团财务管控模式选择思路

企业集团财务管控的本质是企业集团自上而下的财权配置,财务决策权配置受到信息成本和代理成本的双重约束,因此企业集团财务管控模式选择过程是对两类成本的权衡过程。本部分分别从静态角度和动态角度提出企业集团财务管控模式选择的思路。

(一)静态视角下企业集团财务管控模式选择思路

从静态角度、短期角度来看,企业集团财务管控模式选择需要对信息成本和代理成本进行综合考虑,使总控制成本最低。信息成本驱使企业集团采用分权的财务管控模式,代理成本驱使企业集团采用集权的财务管控模式,仅考虑某一种控制成本都难以得到最理想的财务管控模式,任何一种财务管控模式的总控制成本是信息成本和代理成本之和。因此,在静态视角、短期视角下,企业集团财务管控模式选择的思路是对信息成本和代理成本进行权衡,找到财务分权的条件。

(二)动态视角下企业集团财务管控模式选择思路

虽然企业集团财务管控模式选择是对信息成本和代理成本的权衡,但从动态角度和长期角度来看,两类成本并非一成不变,企业集团并不完全是信息成本和代理成本的被动接受者,集团总部可以通过多种途径降低集团内部的信息成本和代理成本,从而在较低的总控制成本水平上实现对信息成本和代理成本的权衡。因此从动态角度和长期角度来看,企业集团财务管控模式选择思路是在对信息成本和代理成本进行权衡的基础上,通过不同财务管控手段,不断降低两类成本,从而使总控制成本降低。

具体而言,在降低信息成本和代理成本方面,集团总部存在如下几种可选择思路:第一,降低代理成本,维持信息成本。这种思路主要适合信息成本比较稳定的企业集团,比如,当企业集团涉及的信息多为明示信息、显性信息,信息传递渠道完善,信息传递双方差异较小,这种情形下信息成本已经处于较低水平,下降空间有限;再比如,企业集团涉及的信息比较复杂,具有较高的缄默性,这种情形下虽然信息成本较高,但集团总部往往是高信息成本的被动接受者,降低信息成本的可行性不大。在降低代理成本方面,主要是从契约角度出发,完善对下级公司的激励机制和监督机制,如引入股票期权、加强内部审计、建立下级公司之间管理人员的流动机制,等等。第二,降低信息成本,维持代理成本。这种思路主要适合代理成本比较稳定的企业集团,比如,企业集团的控制层级较少,集团各项激励和监督制度比较完善,集团经过长期发展形成了良好企业文化。降低信息成本主要是从信息成本的来源出发,如完善企业集团内部的信息传递机制,对下级公司让渡信息进行激励,加强集团总部管理者的培训,等等。第三,同时降低信息成本和代理成本。这种思路主要适合信息成本和代理成本都比较高的企业集团,比如处于成长期的企业集团,各项制度都有待完善。在降低信息成本和代理成本的途径方面,除上述降低代理成本或信息成本的途径外,还存在一些方式能够同时降低信息成本和代理成本,如当前很多企业集团正在进行的财务共享中心建设、基于“互联网+”的集团信息系统建设等,一方面能够完善企业集团内部的信息传递与共享机制,降低信息成本,另一方面有助于集团总部更好地对下级公司进行监督,降低代理成本。

八、结论与启示

企业集团财务管控模式选择本质是财权自上而下的分配,因此可将企业集团财务管控模式抽象为集权和分权的二元模型。财务决策权的配置受到信息成本和代理成本的共同约束,分权财务管控模式下信息成本低而代理成本高,集权财务管控模式下信息成本高而代理成本低。财务管控模式的总控制成本是信息成本和代理成本之和,信息成本和代理成本共同约束企业集团财务管控模式选择,总控制成本最小的财务管控模式是最优的财务管控模式。信息成本和代理成本内生于企业集团,不同环境因素通过影响信息成本和代理成本,进而影响到企业集团的财务管控模式选择。

本文研究结论对于企业集团财务管控模式选择实践具有两方面启示。从短期角度、静态角度来讲,企业集团财务管控模式选择受到信息成本和代理成本的双重约束。重视信息成本忽视代理成本,会导致过度分权局面的出现,信息成本降低带来的决策价值提升被代理成本吞噬。重视代理成本忽视信息成本,又会导致过度集权局面的出现,信息的所有者和财务决策权的所有者完全分离,信息和财务决策权都不能够发挥最大价值。因此,合理的财务管控模式应对信息成本和代理成本进行权衡,使总控制成本最低。从长期角度、动态角度来讲,企业集团面临的信息成本和代理成本并非一成不变,两类成本内生于企业集团,并受内、外部环境影响,企业集团不是两类成本的被动接受者,可以通过多种途径降低两类成本。因此,企业集团财务管控模式的发展过程也是信息成本和代理成本的降低过程。

Research on the Selection Mechanism of Financial Control Model for Enterprise Groups under Dual Cost Constraints

ZHANG Xian-zhi,WANG Zhao-nan

Abstract:High-quality development of the national economy can not be separated from high-quality development of enterprise groups,high-quality development of enterprise groups can not be separated from scientific financial control model.Essentially,the selection of financial control model for enterprise groups is the top-down financial power allocation,the allocation process of financial power is constrained by both information cost and agency cost,the higher the information cost is,the more enterprise groups tend to select decentralized financial control model,the higher the agency cost is,the more enterprise groups tend to select centralized financial control model. Therefore,the information cost and agency cost constrain the selection of financial control model of enterprise groups jointly.Different types of financial control models are the trade-offs between two types of costs.This conclusion has important theoretical and practical significance for enterprise groups to establish scientific financial control model.

Key words:enterprise groups;financial control model;information cost;agency cost

(责任编辑 王安琪)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号