一、引言

预算管理在中国企业中的应用越来越普遍,如何使预算管理发挥更大的作用,是理论界和实务界长期关注的热点问题。传统西方企业预算管理理论以委托代理理论为基础,认为科学的薪酬激励制度和充分的信息交互是推动代理人有效生产的重要手段,从而可以提高预算管理的实施效果。以往中国企业预算管理研究文献也多关注预算制度、薪酬激励、预算松弛、信息不对称、组织协同等因素在预算管理中的作用(张朝宓等,2004;潘飞和程明,2007;于增彪,2007;王建军和郑石桥,2008;高严和彭韶兵,2009;吴粒等,2012;邓德强等,2014)。

随着行为心理学研究的发展,企业管理中影响预算人员决策选择的精神层面因素受到关注,如团队凝聚力、组织承诺、战略决策参与等(李志斌,2006;赵学珩,2013;Baerdemaeker和Bruggeman,2015)。中国传统文化中“家”的概念根深蒂固,在国内的各种组织或单位中普遍存在(陈祥槐,2002),海外华人中也具有强烈的高集体主义倾向、高权力距离等特征,企业最高领导人意志对企业所有人员的意志和行为具有重要影响。以往有学者尝试将组织文化因素引入中国企业预算管理研究(黄河,2008;姚涛,2009;崔学刚等,2011),但因获取足够的企业预算管理相关信息难度较大,尚未验证领导人和组织文化因素在预算管理中的量化作用。在中国企业中,高管意志、组织预算态度与传统理论所研究的物质激励、信息交互,哪个对预算管理效果的影响更大,值得深入探讨。

为探寻上述问题答案,本文通过与大型咨询公司合作,对其103家客户企业开展深入调查,获取企业预算管理实践信息样本,构建结构方程模型,寻求科学解释。在获取较可靠的中国企业预算管理实践数据的基础上,定量分析了高管意志、物质激励、组织预算态度和信息交互四个重要因素对预算管理起效的影响,实证结果显示,物质激励的总体影响力最强;高管意志对预算效果的影响是通过影响其他因素间接实现的,但整体影响力很强,仅次于物质激励,超过了组织预算态度和信息交互的作用;组织预算态度的作用也不容忽视,影响力甚至超过了信息交互对预算效果的作用。研究结论既证实了激励理论和委托代理理论在中国企业预算管理中的有效性,也反映了中国企业管理的文化特征。

余文结构安排如下:第二部分是理论分析与研究假设;第三部分是研究设计;第四部分是实证结果及数据分析;第五部分是文章总结。

二、理论分析与研究假设

传统预算理论认为科学的预算薪酬制度可以促进组织人员努力劳动、降低预算松弛、提高预算管理应用效果(刘凌冰等,2016),因此,预算激励被普遍认为是预算管理起效的重要影响因素(邓传洲等,2008)。预算激励是一个系统过程,不仅仅包括对预算结果的奖惩(分配公平),更是存在于企业整个预算活动期间的过程控制(程序公平)。在预算管理过程中,分配公平和程序公平以预算激励制度的形式集中体现,科学合理的预算激励制度能够保障预算绩效的公平评价和成果分配。于增彪等(2004)将预算管理与绩效考核的集成系统视同奖惩制度,强调每一位员工所获得的奖金应该与本人努力程度、部门绩效水平和企业效益状况相联系。

传统预算理论认为企业管理层与预算执行人员间存在信息不对称可能造成预算松弛,降低预算管理应用效果。企业中的预算沟通是信息反馈的过程,良好的信息沟通能使员工更快更有效得到信息,从而使预算目标的完成变得更有效率(Libby,1999)。预算信息交互一方面体现为以预算制度手册的形式的沟通,另一方面也体现为以预算会议的形式的沟通。定期或者不定期的预算会议可以为企业各部门之间、上下级之间提供信息交换渠道(刘凌冰等,2016)。目标制定理论认为,只有目标被接受时,制定明确且有一定难度的目标才能提升个人的努力程度、提升绩效(Locke,1968),而预算目标难度太高会造成无效率(Hanson,1996)。预算参与提供组织内上下层级间正面沟通的机会,这种信息交流能够缓解紧张和焦虑,提高对预算目标的认可程度,进而提高预算管理应用的效果。

随着管理学中针对人的行为和心理研究不断发展,组织内部员工工作情绪等影响因素逐渐被重视。组织成员对预算的态度是一种价值观,如果组织成员对预算目标不明确、不认同,那么在预算执行过程中,各个层级的人员均有产生预算松弛的可能性。Hofstede(1980)提出不确定性规避理论,认为员工在面对不确定的或未知的情况时会感到威胁,并对不确定性和模糊性进行规避。因此组织预算态度可能对预算管理的实际应用产生重要影响。

对于组织文化构建的研究发现,领导人对组织文化具有举足轻重的作用。Ang和Hong(2000)认为华人文化的特征是较高风险规避性使多数人不愿意接受风险,并呈现出高集体主义倾向和高权力距离等特征。在这种文化下,尽管没有从事预算管理的具体工作,但高管对预算工作的态度和相关行为表现会对企业人员思想和行为产生影响。此外,根据认知理论,预算管理的效果取决于管理者所认知的参与需要与组织实际采用的参与程度之间的一致性。当组织中管理者对于预算活动的需求较高时,参与预算活动的员工能够感到自己的努力和付出被需要,个人的成就感和满足感大大提高(Vansteenkiste等,2010)。当企业高管重视预算、积极关注和参与预算活动时,员工更愿意进行与上级的预算沟通。预算意识越强的领导者更愿意投入资源对组织人员进行预算培训和持续教育工作,预算考核在绩效考核体系中的地位越高(刘亚等,2003)。

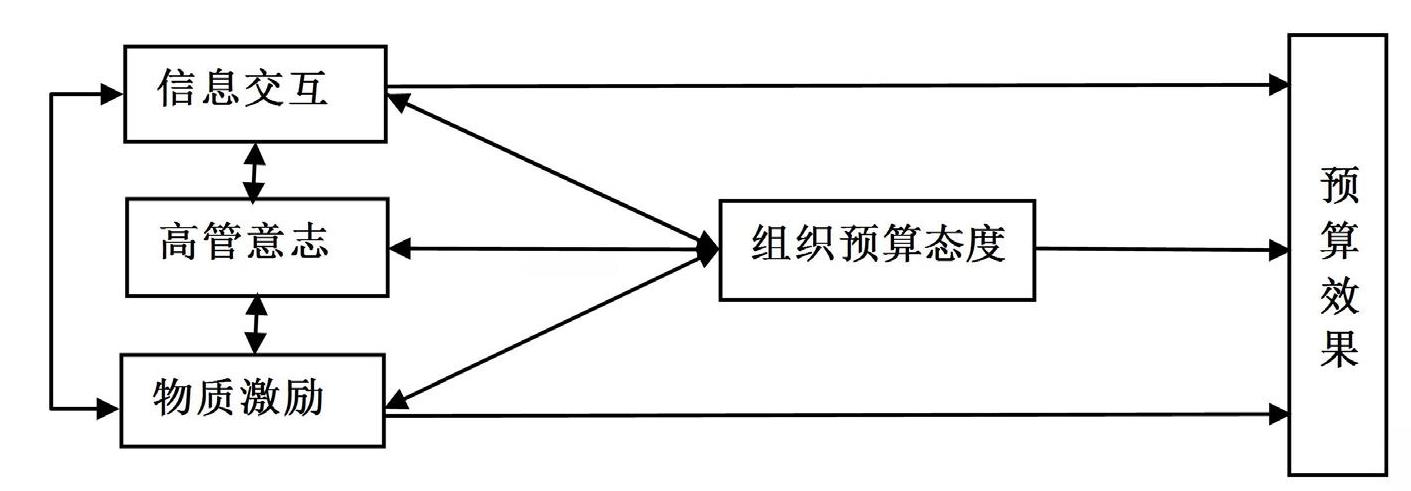

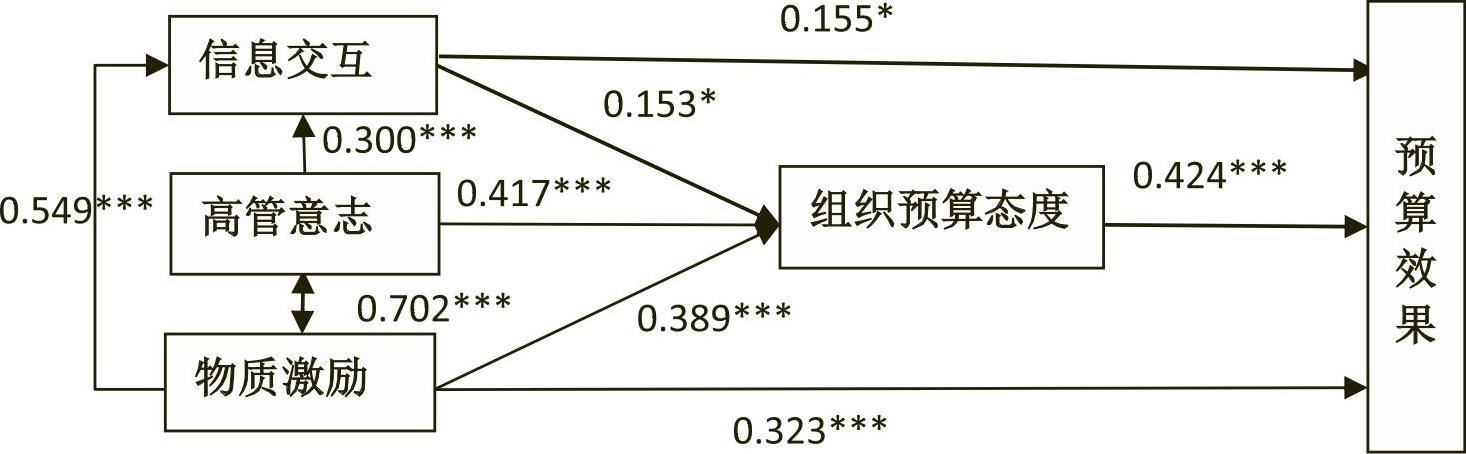

根据以上理论分析,我们利用图1描述了各变量之间的关系。根据实践经验,信息交互、组织预算态度、物质激励对预算效果能产生直接影响,高管意志只能通过影响组织内部员工的态度和行为间接影响预算效果。由于不能排除变量间的交互影响,在初始理论模型中,自变量间均构筑了双向影响路径。在此基础上,提出如下假设:

H1a:高管意志对预算管理起效的推动力最强。

H1b:物质激励对预算管理起效的推动力最强。

H1c:组织预算态度对预算管理起效的推动力最强。

H1d:信息交互对预算管理起效的推动力最强。

三、研究设计

(一)样本选择和数据来源

本文通过调查问卷形式获取了103家中国企业全面预算管理有效数据,采用的问卷题项来自国家社会科学基金课题《深化国企改革背景下的企业全面预算成熟度测评研究》的“企业全面预算成熟度问卷调查”项目。

预算管理作为企业内部管理活动,没有大量公开数据,本文采用实地调查结合调查问卷的形式获取数据。为了确保获取信息的可靠性,并降低研究环境差异,研究团队选择与国内某咨询公司该公司是具有200家以上、涉及各行业的中大型客户的大型专业预算咨询公司,其客户企业在各行业中具有代表性,且大多建立了完善的现代企业制度,管理流程规范清晰,具备课题组所考察的要素。合作,从该咨询公司客户企业中甄选实施全面预算管理2年以上的87家客户企业作为调查对象,通过负责该咨询项目的项目经理向被调查企业预算负责人发出“企业预算管理成熟度测评”邀约,以问卷形式收集被调查企业全面预算实施数据。调查问卷以企业全面预算成熟度模型(CBMM)(刘凌冰和韩向东,2015)为理论指导,在获取企业全面预算管理数据同时,本研究中关于企业预算文化等要素的相关题项也包括在问卷内。为了确保数据具有较高的信度和效度,调查过程中考虑到问卷篇幅较长、题项较多,可能会造成被调查者对题项理解不清晰、被试企业相关人员不愿意答题等情况,我们为每一家企业指定了调研联络人(一般为客户项目经理或核心咨询师)。调查过程中先由联络人填写问卷,我们再将该问卷结果发送给被试企业的预算负责人进行审核式的修改填写。随后我们分析咨询师结果与被试企业预算负责人结果之间的差异,确保问卷具有更贴近真实情况的结果数据。在这部分调查中,共收回有效问卷75份。

为了使调查范围更广、覆盖企业更多,课题组在后续调查中增加调查了非合作咨询公司客户的企业样本,共获取28家客户数据。后续调查过程中,研究团队也采用实地调研形式获取问卷数据,每一份问卷均由课题组成员到达企业实地考察,与被试企业有关预算负责人及企业高管协商填写问卷,详细讲解较难理解的题项和需要注意的问题,确保调查问卷反馈率达到100%。Diamond等(2000)认为:“问卷回复率在75%~90%之间通常可获得可信的结果”。由此可见,本文调查问卷的反馈数据信度较高。

(二)模型设定和变量定义

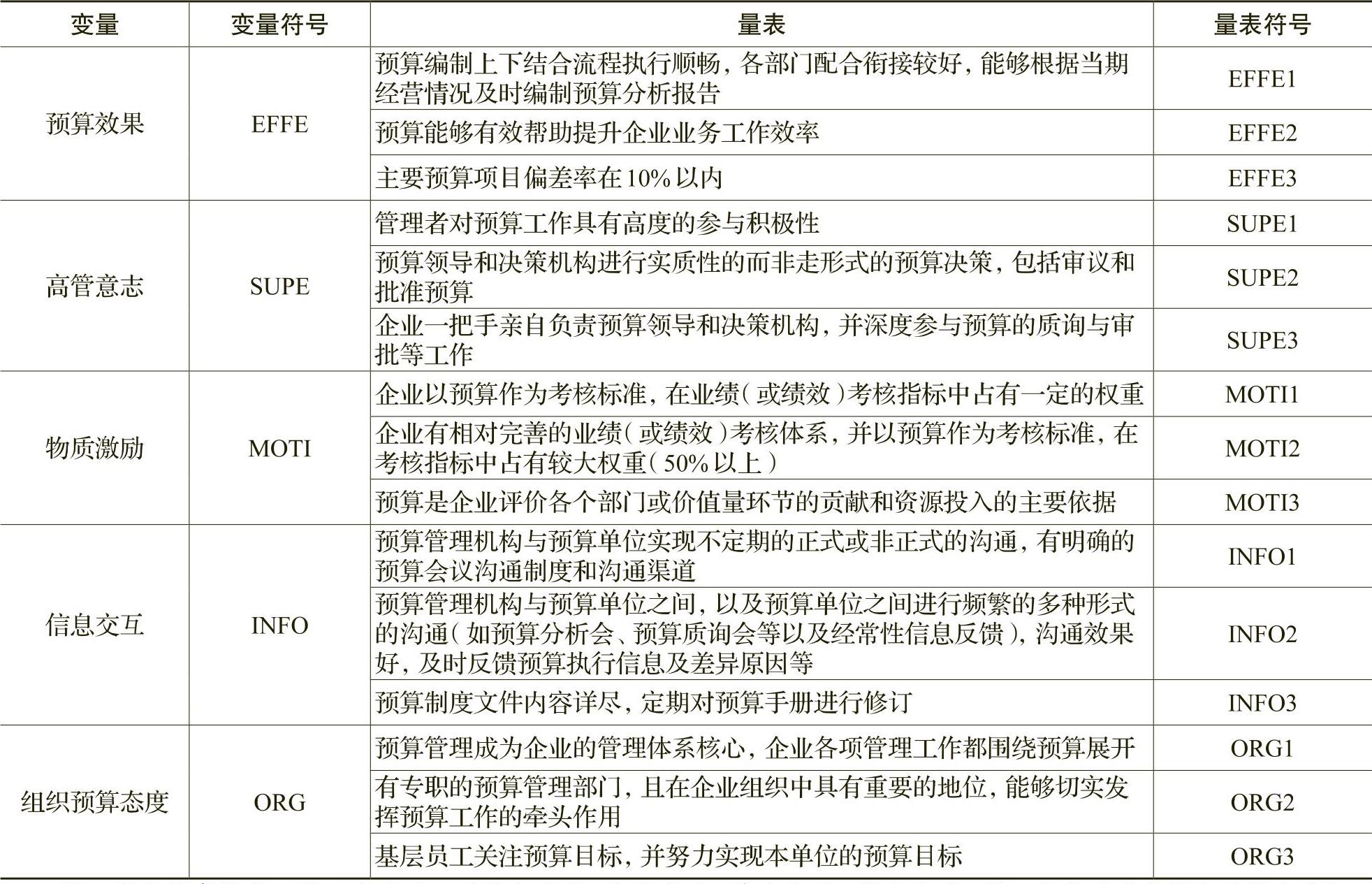

如表1所示,研究涉及的五个主要变量预算效果(EFFE)、高管意志(SUPE)、物质激励(MOTI)、信息交互(INFO)、组织预算态度(ORG)以及调查问卷量表的设计主要参考了已有文献,并根据预测试中相关实务人员的意见进行了修正。

(1)预算效果(EFFE)。目前对于预算管理效果的界定角度很多,有学者从员工对预算系统的满意度和业绩后果来评价预算管理经济后果(佟成生等,2011);也有学者研究预算宽裕(王斌等,2009)或预算松弛(潘飞,2007)问题产生预算负面效果等。本文综合这些研究成果,认为预算效果主要应体现在预算编制工作的效率、预算准确率以及是否有助于业务工作效率的提升三个方面。

(2)高管意志(SUPE)。一些对于高管预算参与行为和心理的研究将高管参与行为与高管态度分开处理,认为态度是参与行为的中介变量。而在本文中,相对其他成员而言,高管的内在态度通过其参与活动表现出来,两者可以看作一个整体,将其分开研究意义不大。故根据Jarvenpaa(1999)提出的高管支持要素观,本文定义高管意志包括高管预算参与程度和高管心理投入两个方面,同时参考Milani(1975)对预算参与的计量方法,采用高管积极性、参与预算决策和参与质询审批三个指标进行综合衡量。

(3)物质激励(MOTI)。本文中预算的物质激励不仅指代预算薪酬制度,更是指融合在企业日常绩效考核文化中的预算考核过程。借鉴邓传洲(2008)提出的“预算氛围”概念,本文以企业是否把预算作为考核标准、预算考核是否在业绩考核中占有一定比例、是否具有系统的业绩考核体系来衡量物质激励这一变量。

(4)信息交互(INFO)。基于组织预算文化的预算信息交互是一个广泛的概念,它不仅包括以预算信息交流为目的的预算会议,也包括各种形式、各种媒介的预算文化传播。仲理峰和时勘(2002)认为组织绩效沟通应包括沟通组织的价值、使命和战略目标、对员工的期望结果和评价标准以及如何达到该结果等。结合预算实务经验,这类信息通常包括在企业预算制度文件内,并通过不同形式的预算会议在组织间传播。参考毛洪涛(2013)以及实务工作者的经验,本文定义预算沟通包括是否拥有正式或非正式的沟通渠道、预算沟通的频率和范围、预算文件的编制以及定期修订等。

(5)组织预算态度(ORG)。组织预算态度体现了组织对预算的积极程度和认可程度,是组织认同在预算管理中的表现。通过借鉴Dick等(2004)提出的组织认同度四分法以及王彦斌(2006)对中国国有企业组织认同的划分方式,并结合企业预算管理实务流程,本文采用员工对预算认可程度、组织重视预算程度和预算在实务中发挥的实际作用三个角度综合衡量。

结构方程模型(SEM)可用于检验不可直接观测的理论变量之间的相互联系,适合检验权变理论的系统性适应程度,即强调各个变量是同时发生作用的(邓传洲等,2008)。结构方程模型的主要优点是它允许存在测量误差,可同时处理多个因变量,同时估计因子结构和因子关系并能对模型整体提供诊断信息。与误差容忍度低的真正联立方程模型相比,结构方程模型能够很好地解决变量无法直接度量的问题。在预算体系中,各个因素相互影响,因此适用结构方程模型对各变量之间的关系进行描述。

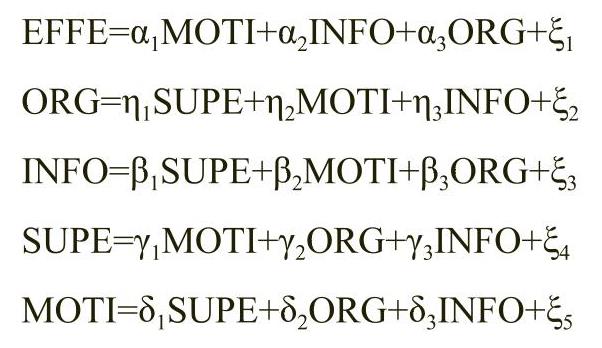

根据理论分析和研究假设的内容(图1)构建初始结构模型,用结构方程式表示为:

模型中假定误差项之间、误差项与解释变量之间互不相关。其中:EFFE代表预算效果、MOTI代表物质激励、INFO代表信息交互、SUPE代表高管意志、ORG代表组织预算态度。

四、数据统计与实证分析

103家样本企业地域分布广泛、行业丰富。其中东部地区企业69.56%,中西部地区占30.44%。行业覆盖商品流通、工程制造、咨询服务、综合集团等,制造业企业占65.21%,非制造业占34.79%。大型企业占66.30%,中小型企业占33.70%。根据所有制形式区分,国有企业占38.04%,非国有企业占61.96%。

(一)信度与效度分析

问卷信度从内在信度和外在信度两方面检验。内在信度分析重在考察测量同一个特征的项目之间是否具有较高的内在一致性。外在信度分析是指不同时间对同批被评估的对象实施重复测量时,评估结果是否具有一致性(张虎和田茂峰,2007)。

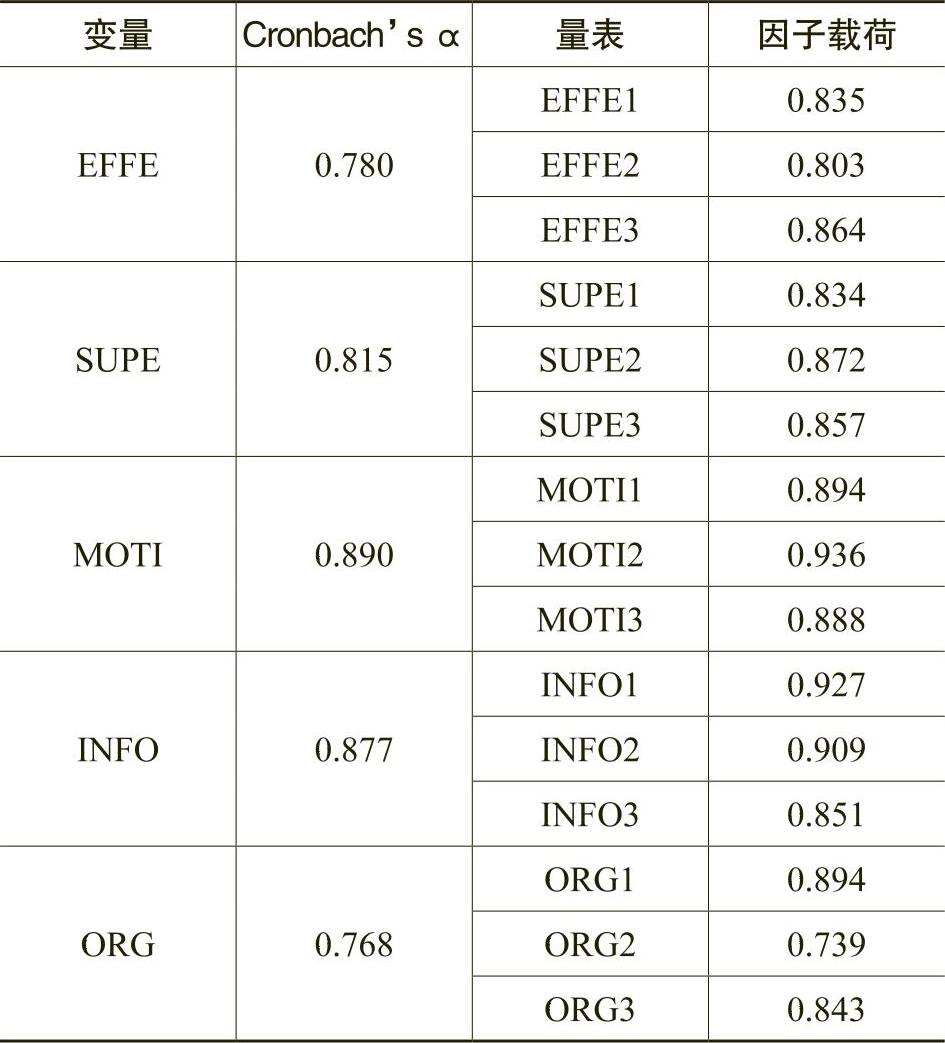

本文采用Cronbach’s Alpha进行内在信度检验。从表2可以看出,预算效果(EFFE)、高管意志(SUPE)、物质激励(MOTI)、信息交互(INFO)和组织预算态度(ORG)五个变量的α值分别为0.780、0.815、0.890、0.877、0.768。所有因子的Cronbach’sα值均超过0.7的可接受水平(Nunnally,1978)。结果表明本次问卷的层面或构念较为理想,量表信度较高。KMO和Bartlett球形检验结果显示,因子载荷系数在0.7以上,可见变量对各题项的解释较好。

此外,所有参与本次《全面预算成熟度测评报告》的企业均自愿参与(一部分被调查企业来自合作咨询公司的客户企业,并在咨询师协助下完成数据采集,其余样本均在课题组与企业充分协商、双方达成一致后进行调研填写)且在规定时间内提交问卷,因此调查对象的回答可以认为是高度自愿且足够客观。其次所有问卷反馈率达到100%,不存在乱填、少填等现象,由此可见反馈数据外在信度较高。

内容效度是对量表的内容表现特定测量任务的优劣程度的一个主观而系统的评价。在上述问卷设计与事前测试部分和下文变量衡量部分可以证明本文的各变量量表具有较好的内容效度。

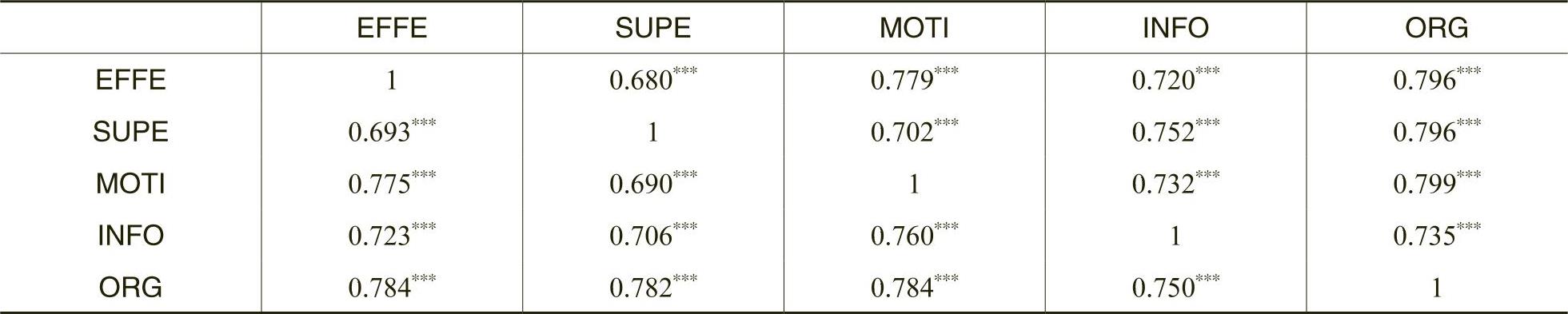

建构效度又可以分为收敛效度和区别效度(吴粒等,2011)。本研究对各潜在变量进行验证性因子分析,以检验量表的收敛效度和区别效度,分析结果见表2。各测量指标在各自潜在变量上的标准化因子载荷绝大部分高于0.7,这表明量表可准确地测量各变量,具有较好的收敛效度。如果每个因子与其他因子的相关系数均低于其Cronbach’s α值,则认为有较好的区别效度(Crocker,1986)。从表3可以看出,尽管各因子间的相关系数较高,但基本小于相应的Cronbach’s α值,表明量表间有较好的区别效度。

(二)相关分析

为了研究各个变量之间的关系,我们首先通过相关性分析探寻变量间的内在关系。通过Pearson和Spearman相关性分析,同时采用双尾检验,预算效果、高管意志、信息交互、物质激励和组织预算态度这五个变量之间关系如表3所示。

从表3可看出,预算效果、高管意志、信息交互、物质激励和组织预算态度这五个变量之间均呈现显著正相关。

(三)结构方程模型

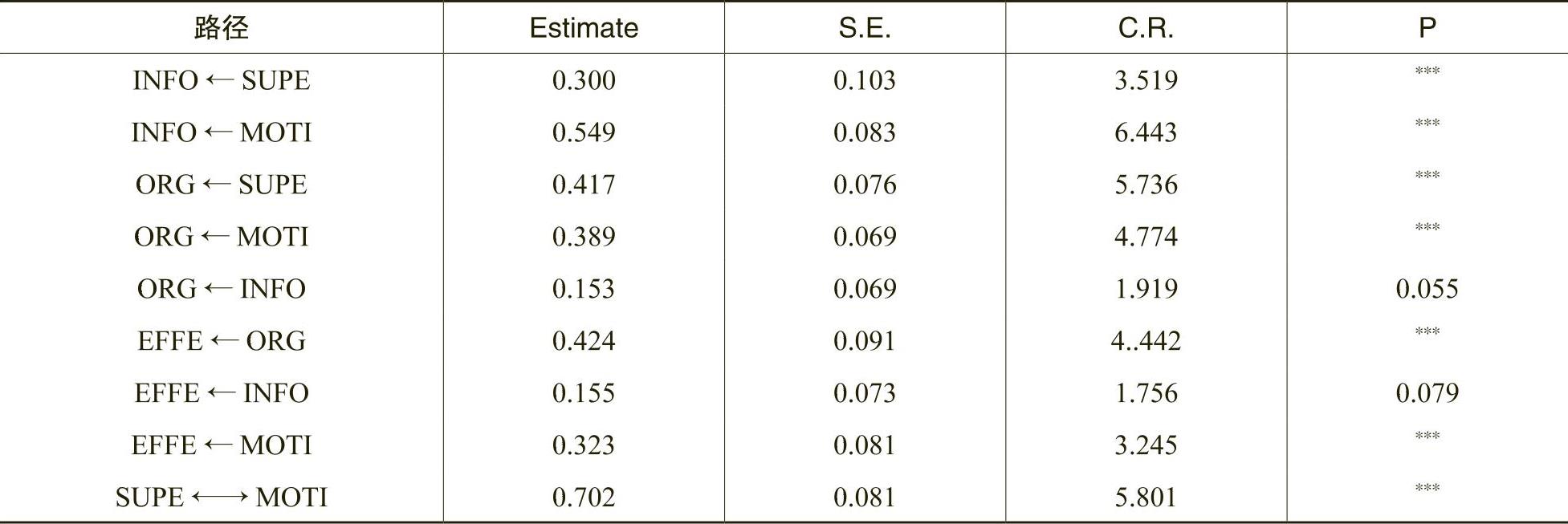

利用AMOS 22.0软件对模型进行估计和路径分析。模型的拟合优度衡量指标涵盖了绝对拟合指数、相对拟合指数和简约拟合指数等三大类指数,即卡方自由度比(χ2/df)、近似误差均方根(RMSEA)、拟合优度指数(GFI)、规准适配指数(NFI)、相对拟合指数(CFI)和增量拟合指数(IFI)(吴明隆,2010)。根据拟合优度指标(表4),模型经过多次迭代和修正由于篇幅所限,模型修正过程略,如需要可向作者索取。,最终解析得出模型的各条路径的标准化系数和P值(表5)。

如图2所示,组织预算态度、物质激励和信息交互对预算效果均有直接影响,路径系数分别为0.424、0.323和0.155,且分别在0.01、0.01和0.1水平上显著。同时,由于各个因素之间又存在交互影响,对预算效果产生间接作用。总体影响(直接影响和间接影响)的强弱分别为:物质激励0.779物质激励的总体影响计算公式为:0.323+0.389×0.424+0.549×0.155+0.549×0.153×0.424+0.702×0.417×0.424+0.702×0.300×0.155+0.702×0.300×0.153×0.424。,组织预算态度0.424,信息交互0.220信息交互的总体影响计算公式为:0.155+0.153×0.424。。实证检验结果证明了以往研究的结论,即物质激励和信息沟通有助于提升预算效果(于增彪等,2004;刘凌冰等,2016),也符合传统预算激励理论的观点(Adams,1965;Leventhal,1980)。

高管意志对预算效果的影响是间接通过影响组织预算态度、物质激励设计和信息交互程度实现的,对预算管理实施效果产生的总体影响较大(为0.670高管意志对预算管理效果的总体影响计算公式为:0.300×(0.155+0.153×0.424)+0.417×0.424+0.702×(0.323+0.389×0.424+0.549×0.155+0.549×0.153×0.424)。),甚至超过了组织预算态度和信息交互对预算效果的总体影响。由此,各因素对预算管理起效的总体影响强弱依次为:物质激励、高管意志、组织预算态度和信息交互。即在四个影响因素中,传统预算理论认为的物质激励对预算管理起效的总体推动力最强,而高管意志对预算管理效果的推动力仅次于物质激励。研究结论证明了激励理论在预算管理中的有效性,也揭示出在中国企业预算管理实践中,高管意志对企业人员思想行为、组织制度建设和信息沟通均具有较大影响。因此,在中国企业预算管理建设和实施中,要特别强化高管,特别是企业一把手对预算管理的认识和深度参与,才能更有效地实施预算管理,发挥其计划、控制、协调、沟通和资源配置的功能。

五、结论

本文从委托代理和预算行为角度对预算效果影响因素开展研究,采用开展咨询服务和实地调查的方式获取数据检验模型,研究结论如下:

除了传统理论认为的与预算挂钩的物质激励能够显著影响预算管理的实施效果外,高管意志、组织预算态度和预算信息交互也对预算管理起效产生重要影响。比较而言,物质激励的总体影响力最强;尽管高管意志对预算效果的作用是通过改变组织预算态度、设计物质激励制度和促进预算信息交互实现的,但其总体影响力很强,仅次于物质激励对预算效果的作用,超过组织预算态度和预算信息交互的作用;组织预算态度对预算管理的影响也是显著的,超过了预算信息交互的作用。

研究结论提示我们:中国企业实施预算管理,应强化企业高管特别是一把手的预算认知和意识,推动企业高管深度参与预算管理。同时,在保证预算信息充分和及时沟通的基础上,将预算考核作为企业绩效考核的重点,建立组织内公平考核氛围,确保与预算挂钩的物质激励有效落实。

研究可能具有以下局限:企业预算管理样本采集难度较大,本文获取了103个有效样本,规模有限,结论可能存在偏差。未来研究应在此基础上,扩大样本量,吸纳更多的影响因素进入结构方程模型,以提高结论的稳健性。

What Push the Budget Management?

——Executive Will,Incentive,Organization’s Budgetary Attitude or Information Interaction

LIU Ling-bing,SUN Bi-qiao

Abstract:We explore the mechanism of budget management based on the corporate culture theory with the comprehensive management data from 103 Chinese corporations.It is found that not only the budget incentives are believed to affect the budget implementation effectiveness in traditional theories,but also the executive will on budget,organization’s budgetary attitude and budget information interaction are important factors.Empirical test results reveal that the budget incentives have the greatest overall impact on the implementation of budget management,followed by the executive will which affects budget management through other key factors.The organization’s budgetary attitude is a more important role than information interaction in budget management.The conclusion not only confirms the effectiveness of incentive theory and principal-agent theory in Chinese enterprise budget management,but also reflects the cultural characteristics of Chinese enterprise management.It suggests that the most important issue for managers to solve in implementing budget management is to change the will of executives and the attitude of organizational budget,at the same time to establish an effective incentive system and a smooth budget information communication mechanism.

Key words:budget effectiveness;executive will;incentives;organization’s budgetary attitude; information interaction

(责任编辑 周愈博)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第04期 > 财务研究201904文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第04期 > 财务研究201904文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号