一、引言

当前,我国资本市场快速发展,法制环境日益完善,上市公司治理水平也逐步提高,但在公司经营及信息披露中依然存在较多不规范之处。一些企业的诚信危机及违规舞弊事件,引发了学术界对企业违规行为的研究和关注(滕飞等,2016;逯东等,2017)。

一直以来,上市公司财务报表数据是投资者判断该公司是否具有投资价值的主要依据。然而考虑到公司可能的违规行为,明智的投资者不再仅通过财务报表数据指标来决定投资标的,而是会同时考虑企业管理层的具体特征(蔡志岳和吴世农,2007)。这是因为,上市公司的重大决策通常由管理层做出,可能会产生企业违规行为。具体到高管背景特征层面,Hambrick和Mason(1984)提出的高层梯队理论认为高管团队成员不同的个人特质,比如认知结构、价值观和洞察力等,会影响企业战略选择。现有研究针对企业并购(Yim,2013)、研发投入(宁静和井润田,2009)、非效率投资(何瑛和舒文琼,2015)、债务融资(周楷唐,2017)、社会责任承担(张兆国等,2018)等决策行为考察了高管异质性背景特征在企业中发挥的作用。基于此,本文从高管会计职业背景视角切入,研究高管会计职业背景与公司违规行为的关系。研究结果表明,高管会计职业背景特征能够减少企业违规行为,且该现象存在高管年龄、内部控制特征、市场竞争特征层面的异质性。这些发现有助于优化投资者的投资对象选择过程,也为上市公司完善高管选拔制度与内部控制制度及监管部门制定和完善法律法规提供参考。

本文的创新在于:第一,目前我国有关高管背景特征与公司违规的文献大多基于高管性别、高管权力等视角展开,对于高管职业背景与公司违规之间关系的研究尚不充分。本文探讨了高管会计职业背景对公司违规的影响,研究结论为监管部门和投资者提供了新的决策依据。第二,考虑到高管会计职业背景与公司违规之间的关系可能存在情境异质性,本文同时从高管其他背景特征、公司内部控制情况和公司外部市场竞争等方面进行了进一步分析,基于高管、企业、行业三个维度更为全面地探讨了高管会计职业背景与公司违规之间的关系。

二、理论分析与研究假设

国外学者一直致力于对董事会和高管特征与公司违规行为之间关系的探讨。有关董事会特征的研究发现,财务舞弊倾向较高公司的独立董事比例显著低于没有发生财务舞弊行为的公司(Beasley,1996)。有关高管特征的研究发现,女性高管比男性高管更少地做出机会主义选择(Dreber和Johannesson,2008),而与董事会成员具有关联的CEO更容易导致企业违规(Khanna等,2015)。对于高管会计职业背景的相关分析主要基于独立董事视角展开,譬如Abbott(2000)研究发现公司治理和盈余管理显著受到独立董事会计职业背景的影响。公司董事拥有财务会计知识能够显著提高公司的财务信息质量,财务会计背景的独立董事比例越大,公司发生财务造假事件的可能性越小。

国内相关研究也关注了公司违规行为的影响因素。机构投资者持股与公司违规倾向显著负相关,与公司违规行为被稽查的可能性正相关(陆瑶等,2012)。董事长兼任CEO的公司,违规的可能性更大(蔡志岳和吴世农,2007)。女性高管降低了企业违规倾向,同时增加了企业违规被稽查的可能性(路军,2015)。独立董事本地任职的上市公司的违规倾向和严重程度更低(周泽将和刘中燕,2017)。有关高管会计背景的影响结果研究集中于企业资本结构决策(姜付秀和黄继承,2013)、债务资本成本(叶德珠和李小林,2017)、权益资本成本(李小林等,2018)等方面。

通过文献回顾可以发现,现有研究重点关注上市公司治理机制和高管特征对企业违规的影响效应,董事会特征、机构投资者持股、高管性别均会对公司违规行为产生影响。然而,基于高管会计职业背景的研究局限于独立董事层面,针对上市公司其他高管成员会计职业背景与企业违规行为之间关系的研究尚未引起广泛关注。本文考察高管会计职业背景对公司治理违规的影响,对于完善企业公司治理机制具有一定的现实意义。

基于Hambrick和Mason(1984)提出的高层梯队理论,管理者的战略选择会受到他们自身特质(年龄、性别、教育背景、任职时间等)的影响,这些战略选择进而会影响企业行为。因此,我们认为企业违规行为会受到高管之前会计职业经历的影响。

一方面,高管管理风格具有明显的过往职业特征,从而体现在高管的行为习惯、态度及风险偏好等方面。财务会计工作经历往往使得高管人员决策谨慎,财务会计工作所强调的客观和谨慎原则,需要诚实的品质和高度责任感(王清刚,2012),可能会让高管形成会计职业特有的决策习惯。如果高管具有会计职业背景,会计工作的习惯、态度和风险偏好可能会影响到其后续工作中的战略选择。上市公司高管作为企业的决策者,对企业失当行为负有终极责任,同时基于自身声誉考虑,有动机保证上市公司按照规则经营,而会计职业背景进一步强化了谨慎性特征。因此在正常情况下,当上市公司的高管具有会计职业背景时,会计的客观和谨慎原则会影响高管的风险偏好,所以违规的可能性较小。

另一方面,具有会计工作经历的高管有助于加强公司对会计信息质量的监督并提高公司的治理水平。统计显示,我国上市公司违规行为较多体现在信息披露违规与会计处理违规等方面,包括虚假记载(误导性陈述)、重大遗漏、虚构利润、虚列资产等。对于这些违规行为的识别需要专业会计知识,为有效抑制类似违规行为,证监会2001年出台的《关于在上市公司建立独立董事制度指导意见》规定,上市公司的独立董事应当至少包括一名会计专业人士,这在一定程度上肯定了会计专业知识在减少违规中的作用。现有文献也表明,具有会计职业背景的高管会降低上市公司财务重述行为的可能性(Agrawal和Chadha,2005)。Abbott和Lawrence(2000)研究发现公司治理水平和盈余管理质量受到高管会计背景的显著影响,公司董事拥有的财务会计知识能够显著提高公司的财务信息质量,董事会拥有财务背景的独立董事比例越大,公司发生财务造假事件的可能性越小。上市公司高管对最终汇总得到的财务会计信息的真实性进行识别,会计专业知识有助于更好地督促财务人员提供更为准确、真实的财务会计信息,从而降低上市公司违规的可能性。基于以上分析,提出本文研究假设:

假设:限定其他条件,上市公司高管的会计职业背景能够抑制企业违规行为。

三、研究设计

(一)样本选择与数据来源

本文以2012~2016年沪深A股所有上市公司为初始研究对象,分析高管会计职业背景与公司违规行为之间的关系。为了保证研究的可信度,对初始研究样本进行了如下筛选:剔除了金融和保险行业的样本公司,删除了有数据缺失的观测值。筛选后剩余2739个样本公司,共11761个观测值。

本文违规数据来自上市公司公布的企业公告、证监会指定媒体的报道及监管机构所出的公告,会计职业背景数据根据高管个人简历手工整理获得。其他数据来自国泰安数据库。

(二)实证模型

为了检验本文假设,分析高管会计职业背景与企业违规行为之间的关系,本文将模型设定为:

Fraud=β0+β1Account+βControl+∑IND+∑YEAR+ε (1)

模型(1)中,被解释变量为企业违规(Fraud),选取上市公司年度违规次数作为公司违规的衡量指标。解释变量为高管会计职业背景(Account),参考路军(2015),本文构建两个指标衡量高管会计职业背景,分别为Account1和Account2。当公司的CEO或董事长中至少有一人具有会计职业背景时,Account1取1,否则取0。Account2为公司高管团队中拥有会计职业背景的高管比例。

为了更好地对回归模型进行估计,参考陆瑶等(2012)、路军(2015),本文选取如下控制变量:股权集中度(H5)、董事会规模(Boardsize)、两职合一(Dual)、独立董事比例(Indirector)、企业规模(Size)、行业Tobin Q(Indq)、资产负债率(Lev)、营业收入增长率(Growth)、资产回报率(Return)、企业自由现金流(FreeC)以及行业、年度虚拟变量。具体变量定义如表1所示。

四、实证分析

(一)描述性统计

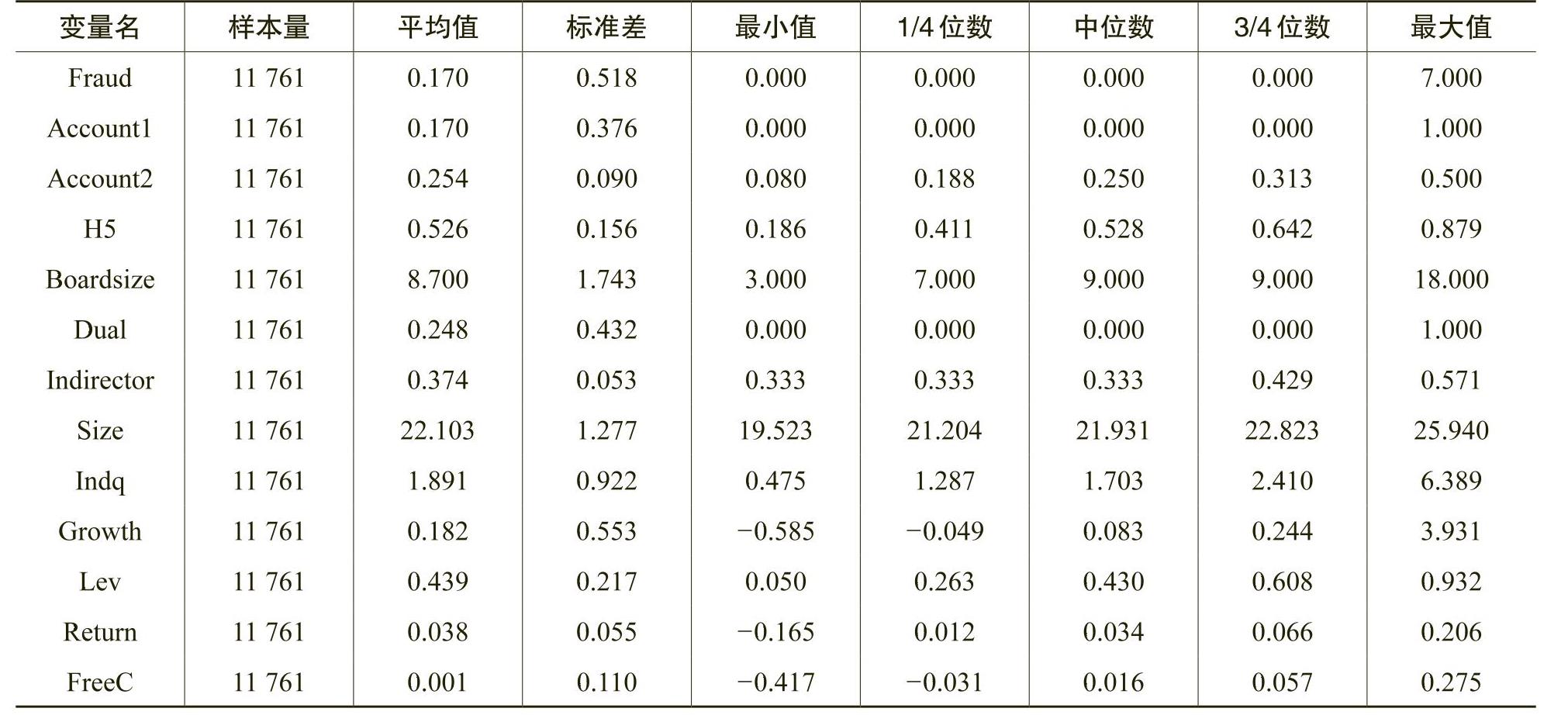

从表2的描述性统计结果可见,被解释变量企业违规的均值为0.170,说明所有公司平均每年违规不到1次,最大值为7,说明公司违规情况差异较大。解释变量高管会计职业背景变量(Account1)均值为0.170,说明CEO或董事长拥有会计职业背景的公司占上市公司总数的17%左右;而会计职业背景高管比例变量(Account2)均值为0.254,说明平均而言,上市公司高管团队中有超过四分之一的高管具有会计职业背景。控制变量方面,在进行描述性统计之前,对所有连续型变量进行了上下1%的缩尾处理。同时我们对比了企业违规相关文献控制变量的描述性统计结果,发现结果基本一致。

(二)相关性分析

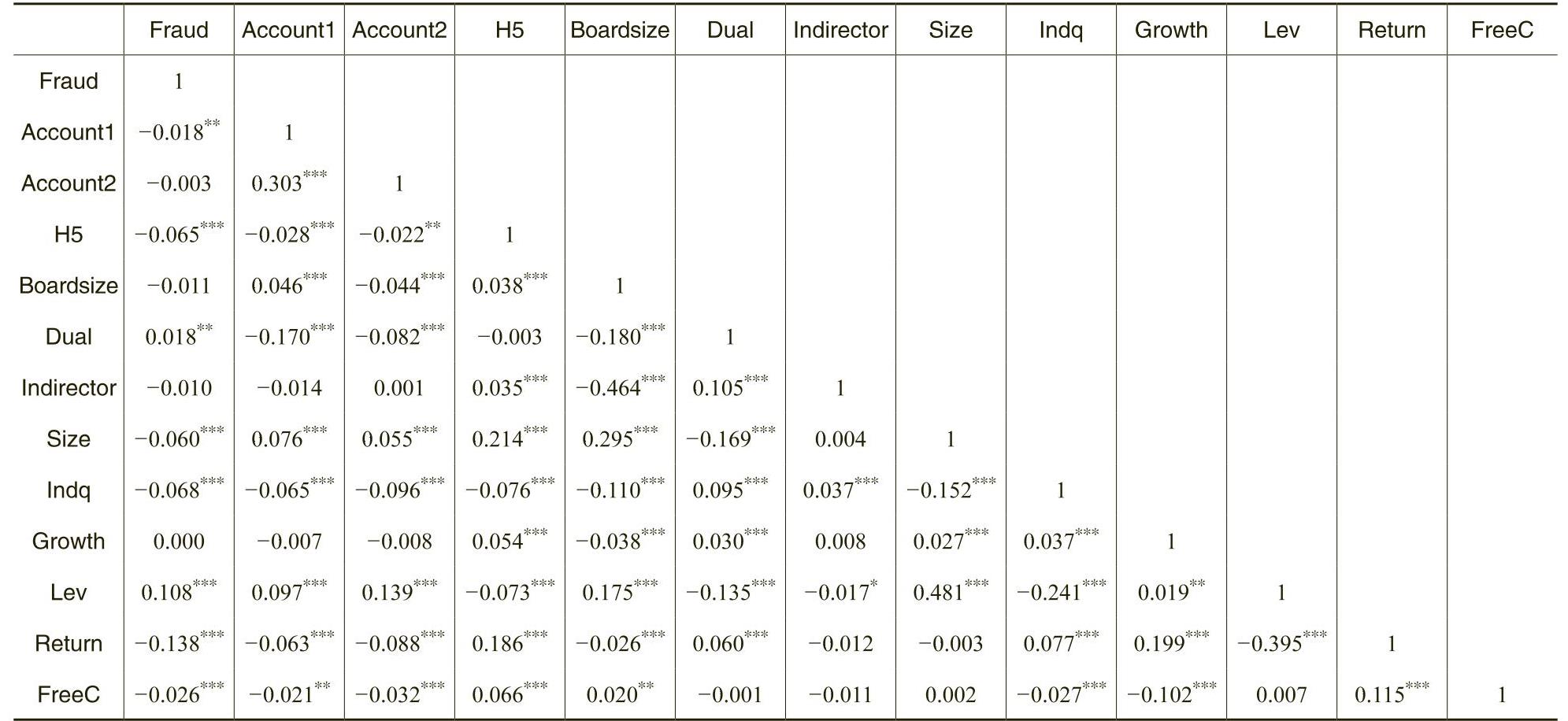

具体变量间相关性分析的结果列示于表3,从表3中可以看出,模型中各变量相关系数的绝对值全部都小于0.5,说明模型不存在多重共线性问题,为之后的具体回归结论的可信性提供了基础。从表3中还可以看出,企业违规(Fraud)与高管会计职业背景指标(Account1)显著负相关,初步验证假设1。但是因为相关关系仅是两个独立变量之间的相关程度度量,最终的结果还有待于进一步的回归分析。

(三)回归分析

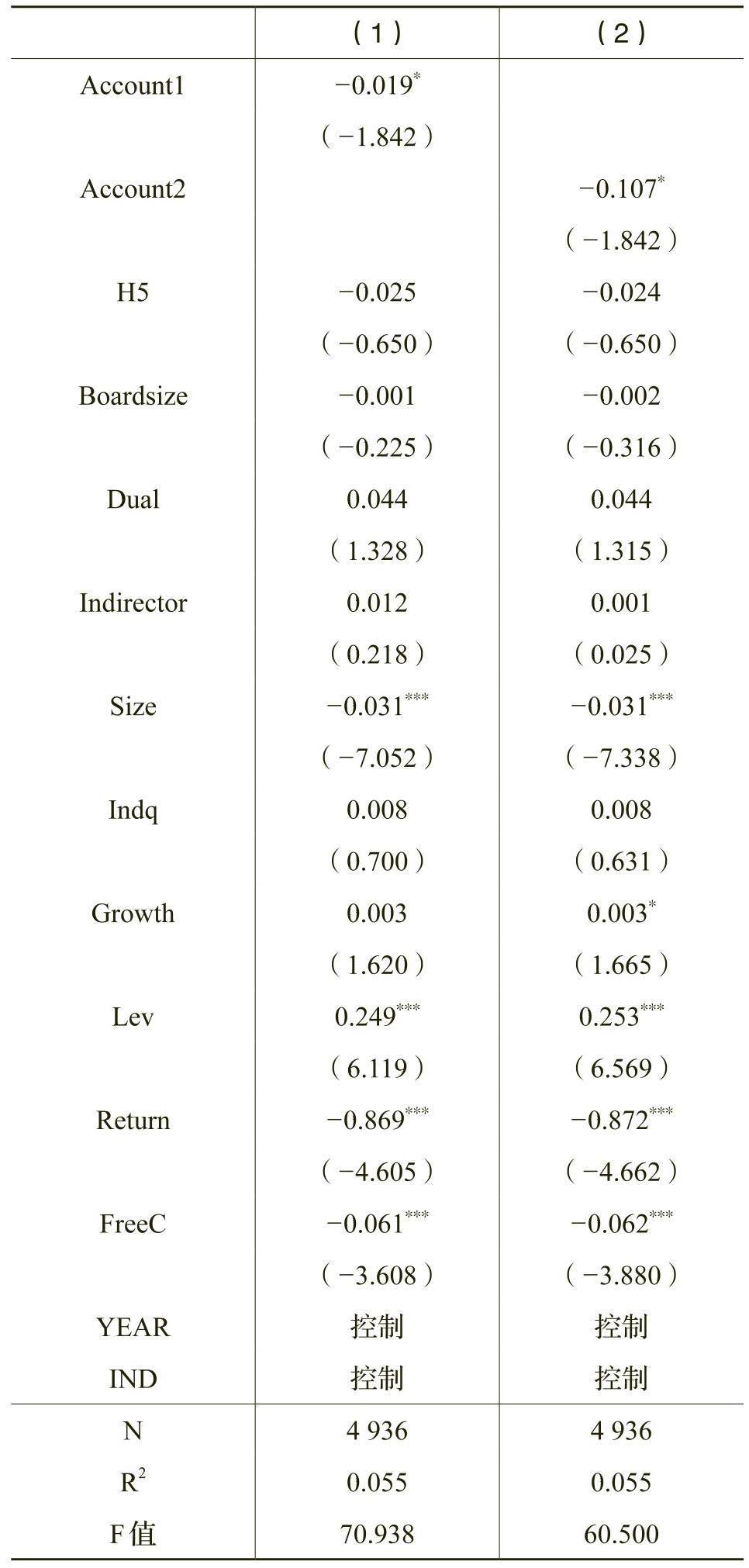

为检验本文假设,本文对模型(1)进行回归,回归结果列于表4。分析可知,解释变量的第一个指标高管会计职业背景(Account1)的系数为-0.033,且P值小于0.05,说明CEO或董事长的会计职业背景与公司违规行为在5%的水平上显著负相关。当企业的CEO或董事长拥有会计职业背景时,其决策行为会更加谨慎,从而减小了企业违规的可能性,同时,CEO或董事长拥有会计职业背景,可以利用其财务知识,识别财务造假等违规行为,更好地监督财务人员的行为,抑制公司违规倾向。

从解释变量的第二个指标拥有会计职业背景的高管比例(Account2)来看,其系数为-0.103,P值小于0.01,说明高管会计职业背景与公司违规行为在1%的水平上显著负相关。拥有会计职业背景的高管比例的增加,会提高高管团队整体的谨慎性,因此公司违规的可能性降低。本文假设得到验证。

(四)进一步研究

如前所述,高管会计职业背景会对企业违规行为产生影响。事实上,不同的情境下高管会计职业背景发挥的作用具有异质性特征,具体体现在高管利用其积累的会计职业经验支撑其判断的能力,以及高管对企业违规行为进行识别与监督的动机可能取决于高管自身、公司、市场特征。因此,本文进一步从高管其他背景特征、公司内部控制情况以及外部竞争环境三个方面研究高管会计职业背景对企业违规行为影响的异质性。

1.高管年龄

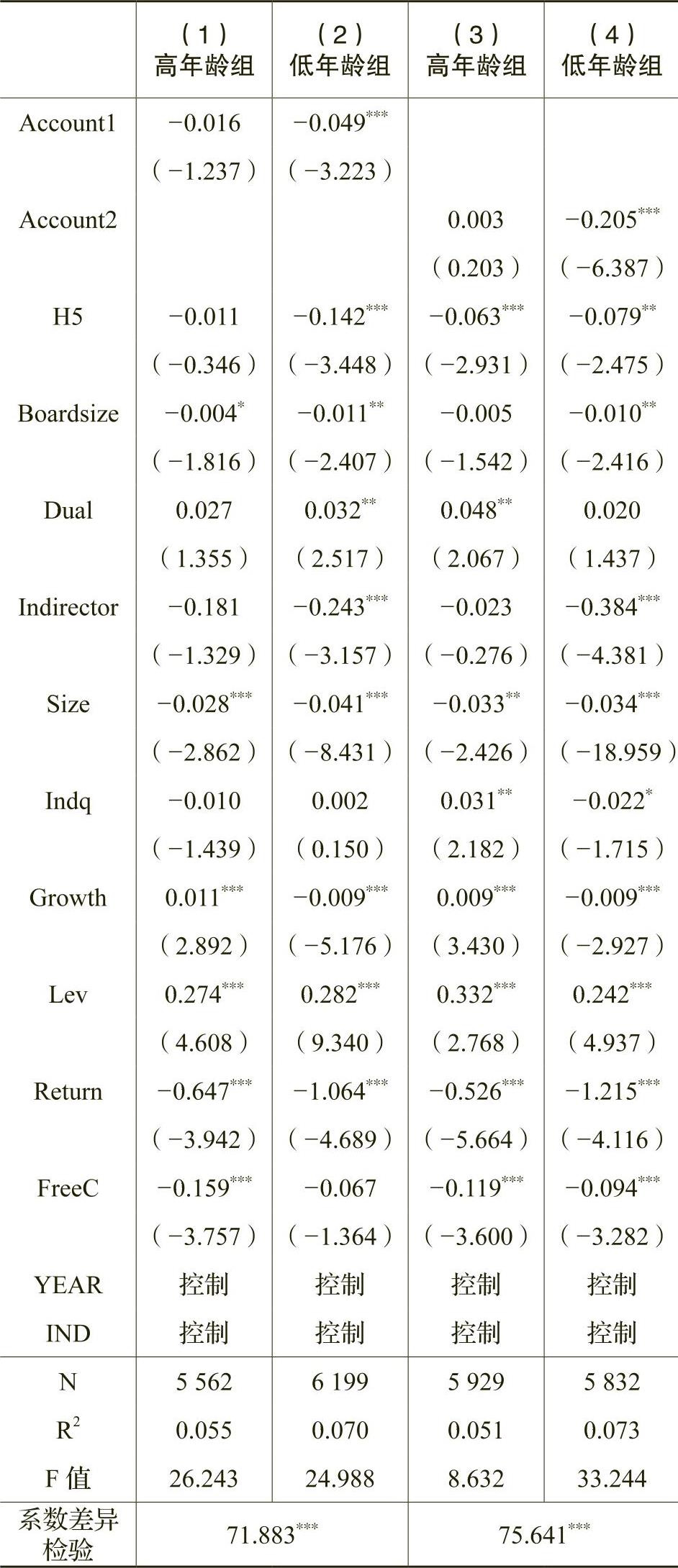

到了一定年龄以后,随着年龄增长,高管获取信息、识别信息的能力会下降,同时知识结构的老化,也可能使得一些过去的经验和标准不适用于当下,基于过去经验做出的决策可能会阻碍高管会计职业背景作用的发挥。因此,我们预期高管年龄的增长会减弱高管会计职业背景与公司违规之间的负相关关系。本文对模型(1)进行了分组回归,由于Account1和Account2分别为针对CEO(或董事长)和高管团队是否具有会计职业背景设定的解释变量,因而分组依据分别为企业CEO或董事长的平均年龄和企业高管团队的平均年龄。从表5可知,高管(团队)平均年龄越小,高管会计职业背景与公司违规行为之间的负相关关系越显著,这可能与随着年龄增长,其过去职业经验可能与现有具体情况匹配度降低有关。并且,高管变通能力和适应变化的能力随之下降,进而降低了高管会计职业背景对公司违规的抑制作用。

2.内部控制质量

公司内部控制质量也会影响高管会计职业背景与企业违规之间的关系。代理理论认为,上市公司所有者与经营者之间存在代理冲突,二者效用函数并不一致(Jensen和Meckling,1976)。代理人有动机通过企业违规行为获得私利(权小锋等,2016)。这其中的一个重要表现就是通过操纵盈余完成薪酬契约要求从而获取高额薪酬。对于具有会计职业背景的高管来说,如果对其约束不够,其进行盈余操纵的隐蔽性和危害性会很大。因此上市公司内部控制质量会对高管会计职业背景与公司违规行为之间的关系产生影响。本文以上市公司是否存在内部控制缺陷作为分组标准对模型(1)进行分组回归。从表6结果可以看出,相较于存在内部控制缺陷的上市公司,不存在内部控制缺陷的上市公司中,高管会计职业背景与企业违规之间的负相关关系显著性更高。内部控制缺陷数量是内部控制质量的直观体现,内部控制质量越高,内部监管体系越完善,该结果表明,考虑到高管的自利性动机,高管会计职业背景作用的发挥需要公司内部条件的配合,在一个完善的内部控制体系下,高管会计职业背景能够更好发挥抑制企业违规的作用。

3.产品市场竞争

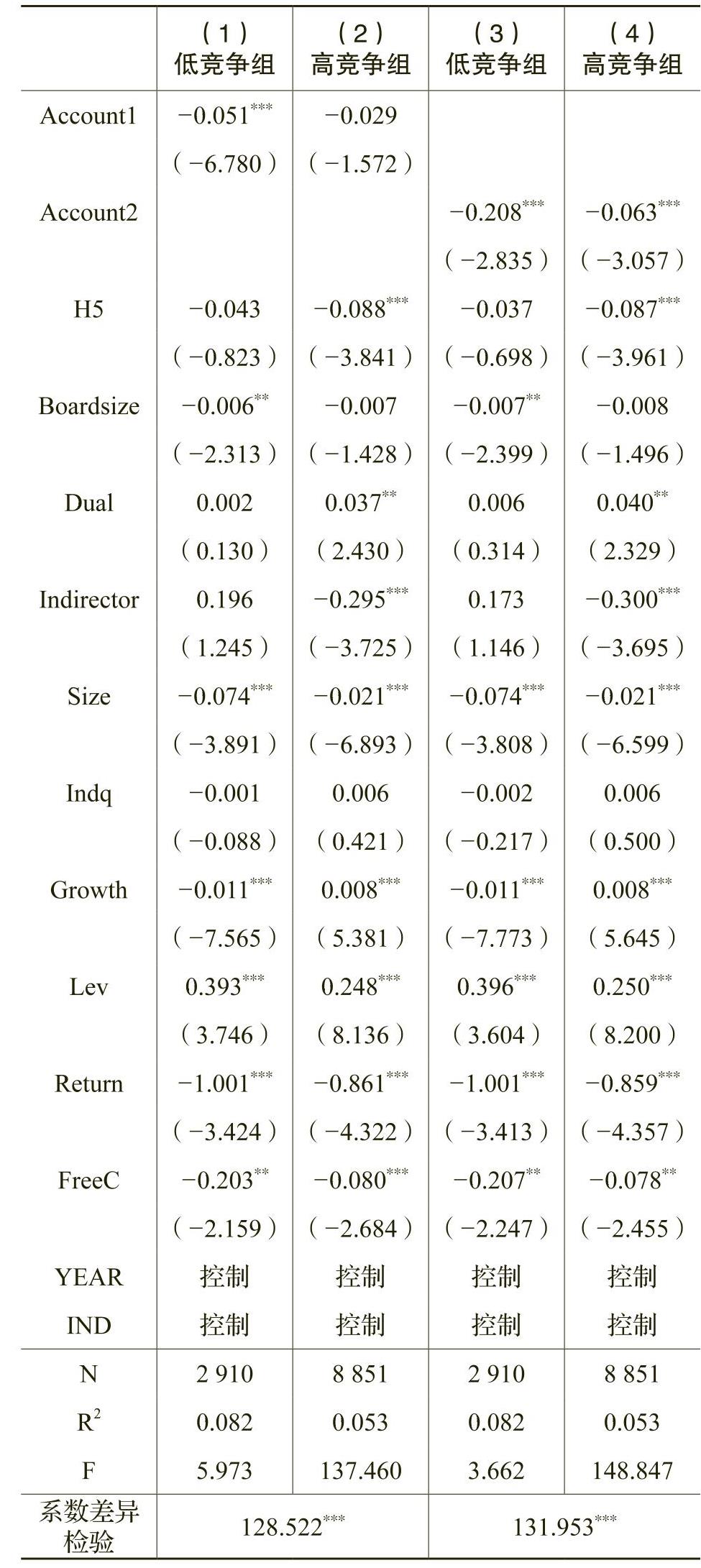

外部市场的竞争激烈程度会显著影响企业决策(袁知柱等,2017)。由于我国现阶段法律制度不够完善,有些公司在市场竞争激烈时更可能会选择违规行为来降低成本(李新春和陈斌,2013;蒋尧明和赖妍,2017),进而提升企业利润。在这一过程中,高管会计职业背景对于违规行为的抑制作用可能被削弱。原因在于,高管个人收益与企业利润通过薪酬契约的形式捆绑在一起,激烈的市场竞争可能导致企业利润的降低,为了实现个人利益最大化,高管有动机纵容企业的违规行为。这表现为产品市场竞争程度越高,高管会计职业背景对公司违规的抑制作用越不显著。本文以企业面临的市场竞争程度均值为划分标准,对模型(1)进行了分组回归,结果如表7所示。HHI为赫芬达尔—赫希曼指数,用来测度产品市场集中程度,HHI值越大说明市场集中度越高,市场竞争程度越低。从表中的结果可以看出,对于Account1指标,高管会计职业背景与公司违规之间的负相关关系仅在产品市场竞争程度低组显著;对于Account2指标,虽然两组回归结果均具有统计上的显著性,但是当市场竞争程度低时,该系数的经济意义比市场竞争程度高时更显著。回归结果说明,相较于外部市场竞争不激烈的上市公司,面临较强的外部市场竞争的上市公司中高管会计职业背景对企业违规的抑制作用并不能很好发挥。

(五)稳健性检验

考虑到高管会计职业背景与企业违规行为之间的关系可能存在自选择问题,譬如较少违规的企业原本就具有选择具有会计职业背景高管的偏好。为克服这一问题,这里采用Heckman两阶段回归的方式进行稳健性检验。第一阶段,利用Probit模型估计企业是否选择具有会计职业背景的高管的Inverse Mill’s Ratio(IMR),其中,参考周楷唐等(2017)的做法,控制了年度行业内其他上市公司具有会计职业背景高管的比例(Ind_Account)。第二阶段,将IMR作为控制变量重新进行回归分析。通过表8中的回归结果可知,列(1)第一阶段的回归中,Ind_Account变量的系数具有10%水平的正向显著性,说明行业中其他企业的高管背景特征选择显著影响企业自身的选择;列(2)和列(3)第二阶段中加入IMR变量后的回归结论并没有发生根本性改变,两个高管会计职业背景变量(Account1与Account2)分别在10%与1%的显著性水平上与企业违规负相关。

同时,为克服可能存在的小样本偏误问题,这里根据企业财务特征、公司治理特征、行业特征等按照1:2的配对标准将高管具有会计职业背景与不具有会计职业背景的样本进行了匹配。利用匹配后样本对模型(1)进行回归的结果列示于表9。可以看到,两个会计职业背景变量仍然显著为负,上文结论未发生根本性改变。

另外,本文还进行了如下稳健性检验:(1)改用高管年龄和产品市场竞争程度的中位数作为分组依据进行回归检验,研究结论未发生根本性改变;(2)利用迪博上市公司内控指数衡量上市公司内部控制情况,并以中位数进行分组回归检验,研究结论未发生根本性改变。限于篇幅,回归结果不再列示。上述结果表明,本文结论具有稳健性。

五、结论与建议

本文通过选取2012~2016年间沪深A股上市公司为样本,针对高管会计职业背景与公司违规行为的关系进行研究。研究结论如下:首先,CEO或董事长的会计职业背景与公司违规行为显著负相关。当企业CEO或董事长拥有会计职业背景时,多年的会计工作经验往往使得CEO或董事长在做出最终决策时更加谨慎,倾向于规避风险,进而抑制公司违规的倾向。同时,拥有会计职业背景的CEO或董事长可以更好地对财务人员进行监督,识别违规行为,提高公司的财务信息质量,减小公司违规的可能性。其次,拥有会计职业背景的高管比例与公司违规行为显著负相关。拥有会计职业背景的高管比例增加,会显著提高高管团队的谨慎性以及降低公司违规的可能性。最后,本文发现高管年龄、内部控制质量、产品市场竞争程度均会影响高管会计职业背景与公司违规行为之间的关系。本文结论从企业高管选择的角度为上市公司减少违规行为提供有益参考,并揭示出高管自身其他特征、企业内部以及外部市场特征的影响,同时也为监管部门提供启示。

根据研究结论,本文提出以下建议:首先,对于高管团队中拥有会计职业背景高管比例较低的企业,可以适当选拔具有会计职业背景的人才进入高管团队。也可加大对高管团队会计知识的培训力度,并提高他们做决策时的谨慎性。其次,企业自身应该完善内部控制体系,充分发挥内部控制系统的作用。最后,监管部门在监管过程中应适当关注上市公司高管的职业背景。同时,应该完善市场法律法规,增强监管力度,加大违规处罚力度,营造公平的竞争环境,促进资本市场健康发展。

Executive Accounting Professional Background and Corporate Irregularity

JIANG Xin-feng,SUN Chun-meng,ZHANG Dun-li

Abstract:This paper employs the data of A-share listed companies in Shanghai and Shenzhen stock market in 2012-2016 to investigate the influence of executive accounting professional background on corporate irregularity.It is found that the accounting professional background of executives is negatively correlated with corporate violation behaviors.Further study finds that the age of executives,the number of internal control defects and the market competition will all affect the negative correlation.The conclusion of this paper shows that for companies,they can effectively curb the irregularities from the angle of executive selection,and in the process of selection,the executive,the company and the industry characteristics should be included in the scope.And for regulators,proper attention should be paid to the professional backgrounds of listed company executives in the course of violation regulatory.

Key words:corporate irregularity;executive accounting professional background;executive age;internal control;market competition

(责任编辑 周愈博)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第03期 > 财务研究201903文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第03期 > 财务研究201903文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号