一、引言

现代企业的运行模式是所有权与经营权分离的产物。这种模式虽然适应了资本市场的发展,但也带来了不少副产品,代理成本就是其中的一种。由于信息不对称,高层管理者可能会采取一些利己手段损害股东与债权人的权益。为了防止这种行为,企业会采取一定的措施加以抑制,这部分监督与激励企业高管的成本就是代理成本,它是不可避免的一部分损失,必然会削弱企业价值。现代企业要发展,就不得不重视高管人员的道德风险与逆向选择问题,只有将这方面成本控制好,企业才能减少费用,增加收益,同时保证整个资本市场的稳定发展。

投资者信心是经济行为人的一种主观心理状态,是一种对证券市场态度的量化指标,它对资本市场的稳定与发展起到重要作用。我国对于投资者信心方面的研究不多,尤其是对于其影响因素的研究就更少。我们只有深刻了解影响投资者信心的内在作用机制,才能找到维持资本市场上投资者情绪的方法。当企业的代理成本显著增加时,会随着信息披露传递到外界被投资者获取,这时,投资者会认为企业很可能出现严重的侵害自身利益的行为,自己的投资风险增加,进而降低对被投资企业的信心。相反,当代理成本较低时,投资者的信心就越高。

当投资者信心提高时,投资者会增加投资,企业就会有更多的资金进行生产经营,融资成本也会降低,这都会增加企业的价值。同时,当投资者对企业信心十足时,即使该企业短期内资金周转不灵、面临舆论危机等问题,投资者也不会立即脱手该公司的股票,从而使得股票价格稳定,被投资企业才能有足够的时间解决问题、渡过危机。

可见,代理成本影响企业价值,代理成本影响投资者信心,投资者信心又会作用在企业价值上,三者之间存在着内在联系。本文旨在探讨三者的关系,研究代理成本影响企业价值的路径,以期对我国资本市场发展中相关问题做出合理的解释,丰富我国资本市场相关的理论研究。

二、文献回顾

现代企业中,股东与管理层之间、股东与债权人之间、公司与非投资者之间存在着利益冲突。高层管理者和大股东掌握了许多内部信息,相比来说更加有优势,又由于人是利己的,因此他们可能会采取一些措施来损害其他利益相关者的权益,进而出现代理成本问题。Jensen等(1976)将代理成本划分为委托人的监督成本、代理人的担保成本以及剩余损失三部分。由于代理成本会增加企业的支出,它必然会降低企业的价值。根据委托代理理论,若管理层在工作过程中存在道德风险,则可能导致过度投资问题。而若外部融资成本较高,企业会受到融资约束,即使有净现值为正的投资项目,也只能放弃,从而出现投资不足。这种非效率投资也必然会降低企业的价值。罗明琦(2014)的研究表明,我国各种产权的上市公司中代理成本均与投资效率呈现显著的负相关关系。杨汉明和刘广瑞(2014)证明了两类股权代理成本都与公司过度投资呈现显著的正向相关关系。关于代理成本对企业绩效之间的关系,国内外学者大多认为代理成本与企业的绩效之间存在显著的负相关关系。Florackis和Ozkan(2008)以英国上市公司为样本进行检验,得出的结论是代理成本的降低有利于企业的绩效表现。徐寿福和徐龙炳(2015)研究结果表明,现金股利降低了代理成本,继而提高了上市公司绩效。万晓文和庄慧(2016)的研究表明上市公司的代理成本越低,企业价值就越高。胡泽民等(2018)研究发现第一类代理成本对股权集中度与企业绩效的关系起着显著的中介作用,但是第二类代理成本的中介作用并不显著。综上可知,代理成本问题会影响投资效率,最终也对企业价值造成影响。现代企业运行模式中,代理成本不可避免,股东可通过监督和激励措施来控制代理成本,将管理层与股东的利益统一起来,从而能使企业的价值上升。

投资者信心属于投资者情绪中积极乐观的一面。我国对于投资者情绪的研究较多,但是,对于投资者信心的研究并未深入。投资者信心是对行为人心理状态的描述词,衡量较为不易。当今对于投资者情绪主要有两种衡量方法,一种是做调查问卷的方式,另一种就是找替代变量的方式。Brown和Cliff(2002)采用的是第一种方式,他们用问卷调查和短信调查的数据作为衡量投资者情绪指标。蒋玉梅和王明照(2010)选取封闭式基金折价率IPO、数量IPO、首日收益率、A股新增开户数和市场换手率共五个指标,利用主成分分析法构建一个综合的投资者情绪指数,这种方式较为全面地捕捉到了反映投资者情绪的各项指标。我国对于代理成本与投资者情绪方面的研究较少,刘志远等(2012)以市场层面的投资者情绪作为IPO择机窗口,研究表明,高代理成本企业的控股股东更倾向于择机IPO。罗炜和朱春艳(2010)研究了代理成本与公司自愿性信息披露的关系,结果表明,代理成本越高,管理者更有可能损害公司利益,因而会倾向于隐瞒信息或减少自愿披露的信息。万鹏和陈翔宇(2016)的研究也表明,代理成本越高的公司,管理层自愿披露业绩快报的可能性越小。这种行为会引起投资者的警觉,认为管理层可能会做出损害自己利益的决策,自己的投资回报存在很大的风险,进而影响投资者的信心。宋承军和王永健(2015)研究发现代理成本与应计盈余管理及真实活动盈余管理正相关,说明代理成本越高,盈余管理越严重,投资者认为自己的权益受到侵害的可能性越大,也会影响自己对被投资企业的信心。综上可知,代理成本越高,投资者信心越低;相反,代理成本越低,投资者信心越高。

当前对于投资者情绪与企业价值的研究,主要是集中在投资者情绪对股票价值的研究上。Sun等(2016)探讨了高频投资者情绪与股票市场回报之间的预测关系,表明投资者情绪对于标准普尔500指数的日收益率是可以预测的。文凤华等(2014)将投资者情绪分为积极的投资者情绪和消极的投资者情绪两方面,研究表明积极的投资者情绪和情绪的向上变动对股票收益有显著的正向相关关系,而消极的投资者情绪和情绪向下变动对股票收益影响不明显。另外,作为企业的重要决策之一的投资决策,投资者情绪也会对其产生影响。花贵如等(2010)通过实证检验了投资者情绪对于企业的投资行为的影响,结果表明投资者情绪对企业过度投资具有正向影响,对投资不足具有负向影响。卢闯和李志华(2011)分析投资者情绪对定向增发折价的影响及其作用路径,结果表明投资者情绪能够显著影响定向增发折价,投资者情绪越积极,定向增发折价越大,反之越小。徐浩萍和杨国超(2013)研究了投资者情绪与债券融资成本关系。研究发现投资者积极乐观的情绪会影响到证券市场,一旦对于债券的需求量上升,就会降低债券的融资成本。雷光勇等(2012)通过研究投资者信心与股票收益的关系,指出投资者信心受到市场层面和公司层面共同的影响,公司的内部治理越完善,市场上投资者信心越强;投资者信心的变化能够通过投资对股票回报产生影响,并且指出证券市场的兴旺取决于市场参与者的信心。杜军等(2015)也实证检验了投资者信心能够显著地促进企业价值的增长。

综上所述,代理成本作为价值损失降低了企业价值,代理成本通过信号传递理论降低了投资者信心,投资者信心通过影响企业的融资行为与投资行为,进而影响企业的价值。代理成本,投资者信心与企业价值之间存在着内在联系,我们只有深刻了解并处理好影响企业价值的各项因素,才能使企业平稳地向前发展。

三、理论分析与提出假设

(一)代理成本与企业价值

随着企业规模的扩大,由单独的所有者做出战略决策存在较大的风险。所以,需要聘请具有专业知识技能的人才来管理企业,使自己在繁忙的工作中解脱出来,这就导致了所有权与经营权的分离。所有者与经营者的目标是不一致的,所有者希望创造企业价值最大化,经营者希望改善自己的工作环境,提高自己的收益,彰显自己的社会地位,这就驱使他们朝着各自的目标努力。又由于信息的不对称,人的利己行为,产生了道德风险和逆向选择的现象。为了减少这种问题,企业就需要采取一定的限制措施,从而产生高管激励和加强监管等额外成本,就会出现代理成本问题。从所有者结构来看,代理成本主要有两种,一种是权益代理成本,另一种是债务代理成本。所谓权益代理成本是指由于管理层偷懒、在职消费、谋取私利、接受非盈利项目等所导致的企业价值损失。债务代理成本主要存在于那些陷入财务困境的企业,这些企业的股东更容易采取一些利己财务策略损害债权人利益,为了弥补这种风险,债权人就会提高贷款利率,从而产生代理成本。可见这两种代理成本都会降低企业的价值。基于以上分析,提出第1个假设。

H1:在其他条件不变的情况下,代理成本与企业价值呈现负相关关系。

(二)代理成本与投资者信心

投资者对于被投资企业有足够的信心是源于企业对于投资者利益的保障,当企业能够有效保护投资者利益不受损害时,投资者就会自然而然地倾向于被投资企业,相反,当被投资企业出现损害投资者利益的行为时,投资者就会在心理上抵触对该企业的投资,进而影响到投资者信心。其中,代理成本就属于侵害投资者利益的一种,它出现的最根本原因就是信息不对称。一般而言,管理层相对于所有者而言处于信息优势地位,他们可能会做一些损害所有者权益的行为,进而产生代理成本。现在要求上市公司披露经营信息,当企业的代理成本较高时,投资者观察到这一现象,会认为自己的权益受到高层管理者损害的可能性较高,自己的投资存在较大的风险,从而降低投资的信心。相反,当投资者观察到代理成本较小时,就会认为企业内部较少存在利益侵占现象,从而增加投资信心。所以代理问题是影响投资者信心的重要因素之一。基于以上分析,提出第2个假设。

H2:在其他条件不变的情况下,代理成本与投资者信心呈现负相关关系。

(三)代理成本、投资者信心与企业价值

企业的代理成本越严重,外界投资者觉得自己的利益被侵犯的可能性就越大,降低对该上市公司的信心,很大可能会撤回投资,股价下降,必然影响企业价值的实现。现在上市公司信息披露整体较为完善,投资者可以方便地查询到企业的报表信息。如对企业高管的激励行为,以及为了监督管理者发生的各项成本,这些方面无疑会影响投资者对于被投资企业未来经营绩效的判断。当投资者警觉到被投资企业代理成本支出有较为明显的变化时,说明该公司的治理结构相对其他公司很可能存在问题,就会考虑自己的利益是否能够得到回报以及对企业的经营前景产生怀疑,这种心理状态可能导致投资者降低对该企业的投资。当资本市场上投资者信心较低时,投资者会要求更高的投资回报率,企业的各项成本会随之升高,进而会降低企业的价值。也就是说,代理成本的提高会显著降低投资者对被投资企业的信心,投资者信心的降低进而会影响公司价值。综上,代理成本影响企业价值,代理成本影响投资者信心,三者之间存在着内部的相关性。基于以上分析,提出第3个假设。

H3:在其他条件不变的情况下,投资者信心在代理成本与企业价值之间起中介传导作用。

四、研究设计

(一)样本与数据来源

本文选取2011~2016年我国沪深两市A股数据进行检验,剔除了金融保险类公司、ST类公司以及数据存在缺失值、异常值、极端值的样本。经过筛选后,共得到样本数据12105个。数据均来源于国泰安数据库,预处理在EXCEL 2010中进行,投资者信心指标的构建在Clementine软件中进行,回归处理采用Stata 14.0。

(二)变量的选择

1.被解释变量

对于被解释变量企业价值,一般情况下是采用托宾Q值以及总资产收益率、净资产收益率等来衡量。本文考虑到托宾Q值是用股票市值对股票所代表的资产重置成本的比值,相较而言能够更全面地反映企业价值,所以我们以托宾Q值(TQ)作为被解释变量。

2.解释变量

为了全面反映证券市场上投资者信心的水平,本文借鉴杜勇等(2014)的方法将主营业务收入增长率(GROWTH)、市净率(YRPB)、股票年换手率(TURNOVER)三个指标采用主成分分析法进行合成,选取特征值大于1的两个主成分,构造综合的投资者信心指数(INCO)。

由表1可以看出,特征值大于1的主成分有两个,且两个主成分解释原变量的累计方差贡献率达到75.101%。基于此,根据表2因子得分系数矩阵,我们可以得到:F1=0.6396×TURNOVER-0.0097×GROWTH+0.6277×YRPBF2=-0.1245×TURNOVER+0.9820×GROWTH+0.1142×YRPB

投资者信心指数INCO=0.5528×F1+0.4472×F2

代理成本(AC)的衡量方式有很多,现有研究大多采用期间费用率(包括管理费用率、营业费用率和财务费用率)和资产周转率以及第一大股东持股比例来衡量。本文借鉴Ang等(2000)的研究成果,采用财务费用率来衡量企业代理成本的大小。财务费用率越高,说明企业的代理成本越高。

3.控制变量

为了保证实证结果的准确性,本文选取了影响企业价值、投资者信心与代理成本的变量进行控制,主要包括公司规模(SIZE)、资产负债率(LEV)、现金比率(CASH)、前五大股东持股比例(NO5)、董事长与总经理是否兼任(PT)、第一大股东性质(STATE)、年份(YEAR)以及行业(IND)等。

公司规模(SIZE):企业的规模不同,说明企业处在不同的发展阶段,面临的筹资、投资、经营等问题都不同,对应企业的价值也就不同。因此,本文控制了资产规模这一变量,采用资产的自然对数来衡量。

资产负债率(LEV):资产负债率在一定程度上反映了企业运用财务杠杆的能力与大小。只有当资产负债率处在一个合理水平上时,企业才能既充分发挥财务杠杆的放大作用,又保证资金流通,不至于出现财务危机。所以,资产负债率对于企业价值是有影响的,需要将其作为控制变量,加入回归模型中。

现金比率(CASH):现金持有在一定程度上表示企业经营过程中取得利润的真实水平,同时也反映出质押水平。如果现金持有率较高,企业的整体经营状况较为平稳,因而控制其对企业价值的影响。

前五大股东持股比例(NO5):当一个企业前五大股东持股比例较高时,企业的控制权相对集中。股东大会的表决权会影响公司的经营模式和方向,也会影响企业的价值,需要进行控制。

董事长与总经理是否兼任(PT):董事长与总经理为同一个人时,一项决策的批准指示能较快地到达下层,企业运行效率较高,但同时也可能会由于制衡的缺乏而加大企业风险,这两个因素都会影响企业的价值,因此也将其加入到模型中。

第一大股东性质(STATE):第一大股东的产权性质会对投资者的心理产生影响,进而影响投资者对企业的信心,也需要对其进行控制。

具体变量定义如表3所示。

(三)模型的设定

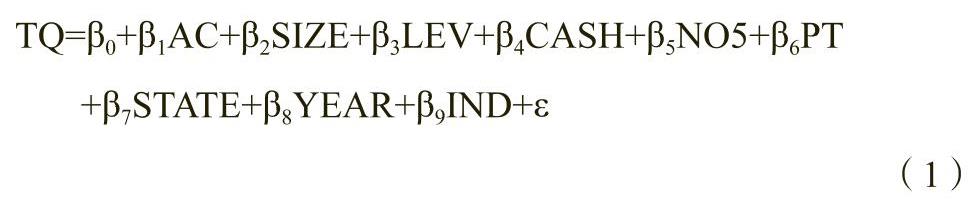

为了验证假设1中代理成本与企业价值的负相关关系,构建了模型(1):

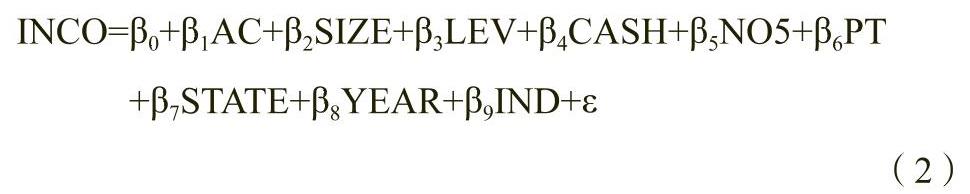

为了验证假设2中代理成本与投资者信心的负相关关系,构建了模型(2):

为了验证假设3中投资者信心对于代理成本与企业价值的负相关关系是否存在中介效应,我们将代理成本与投资者信心同时放入回归模型进行分析,构建了模型(3):

五、实证结果与分析

(一)描述性统计

由表4可知,托宾Q值最大值为9.998,最小值为0.083,标准差为1.714,说明各企业价值之间存在较大的差异。投资者信心最大值为19.267,最小值为-1.044,说明证券市场上投资者对于各企业的信心存在不同。公司规模均值为22.114,最大值为28.036,最小值为18.594,说明公司资产规模存在差异,很可能是因为企业处在不同的发展时期。对于资产负债率来说,最大值为0.974,最小值为0.007,各企业存在显著差别,有的企业资产负债率较高,较多利用了财务杠杆,有的企业资产负债率较低,属于稳健经营。对于现金比率来说,最大值为0.680,最小值为0,均值为0.166,说明我国企业现金比率存在较为明显的差别,经营状况有很大不同。对于前五大股东持股比例来说,最大值为0.946,最小值为0.074,均值为0.532,说明我国企业股权整体较为集中。

(二)相关性分析

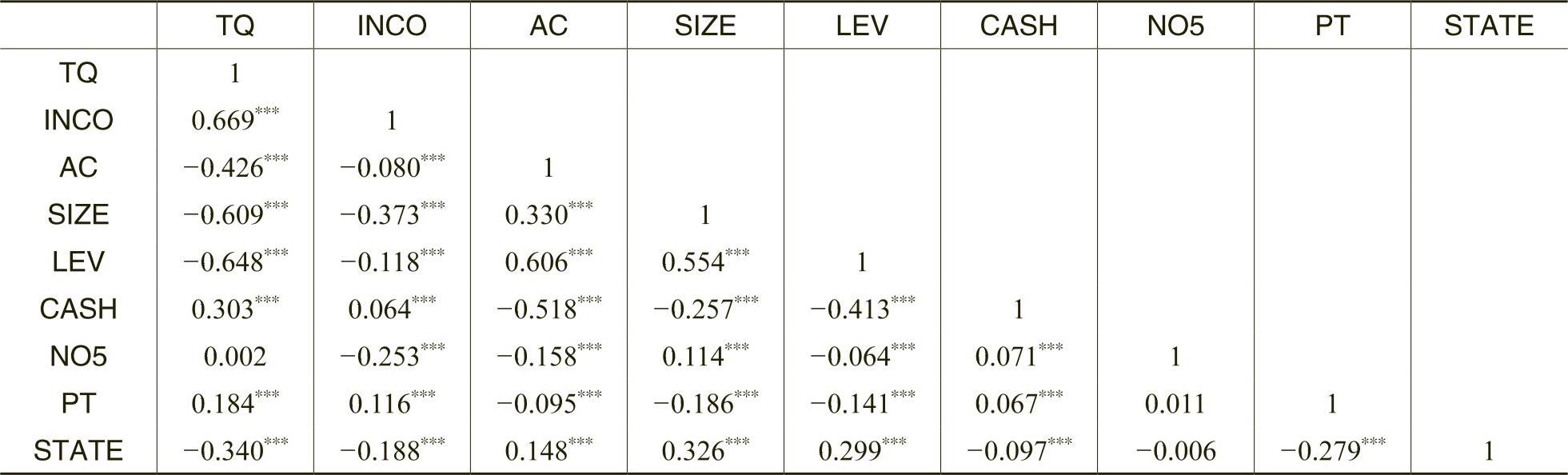

由表5可以看出,相关系数最大的值为0.669,不存在多重共线性问题。而且代理成本与企业价值在1%的显著性水平上负相关,代理成本与投资者信心也在1%的显著性水平上负相关,初步验证了文章提出的假设1和假设2。其他变量之间的相关性也存在合理的预期,可以进行进一步的回归假设检验。

(三)回归结果分析

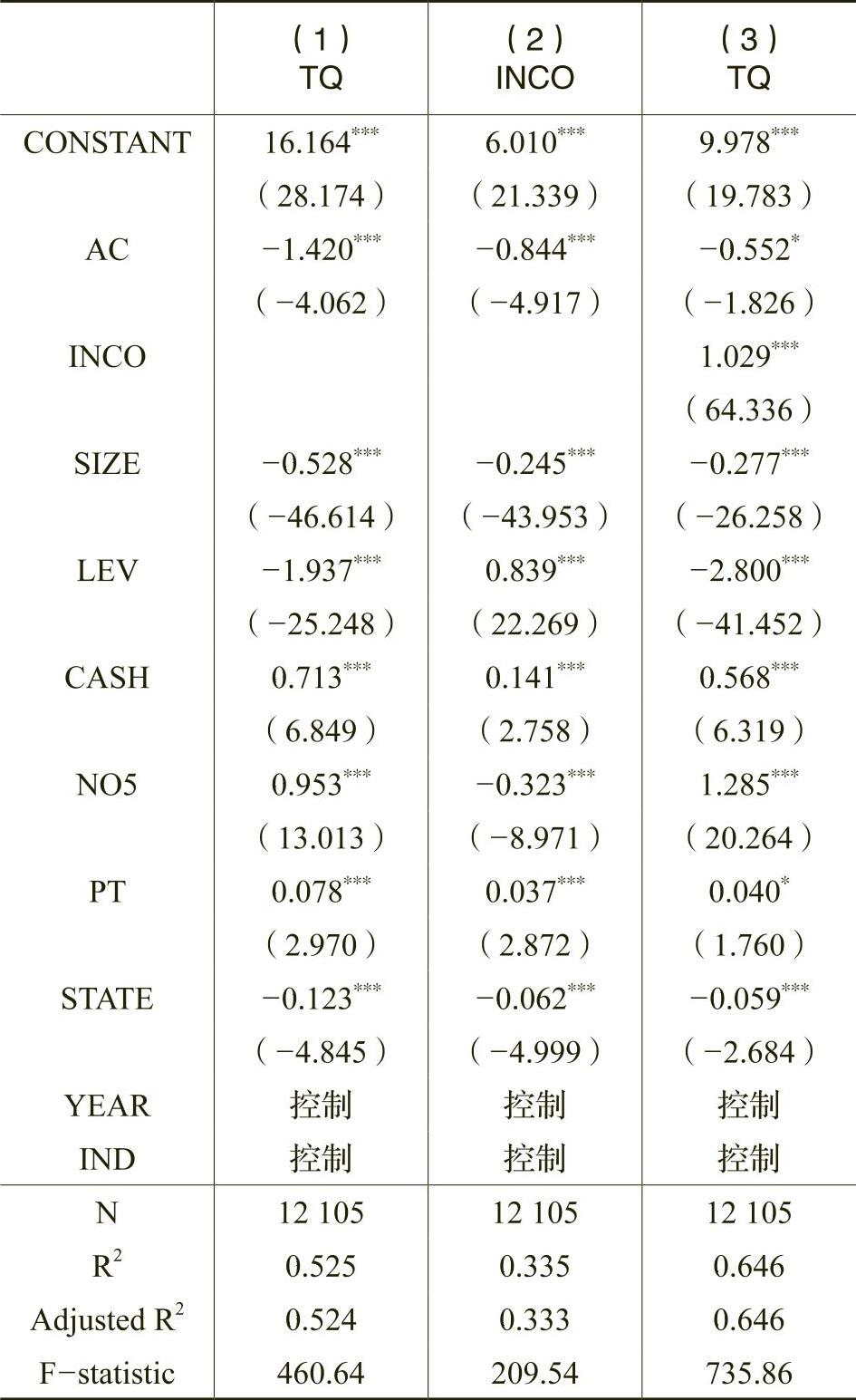

由表6第(1)列可知,在其他条件不变的情况下,代理成本与企业价值之间的回归系数为-1.420,且在1%的水平上显著,验证了假设1。其他控制变量的符号与预期相同。表6第(2)列验证了在控制其他变量后,投资者信心与代理成本在1%的水平上显著负相关,回归系数为-0.844,验证了假设2。由表6第(3)列可以看到,当加入了投资者信心变量后,投资者信心的回归系数在1%的水平上显著,但是代理成本与企业价值的回归系数由-1.420变为了-0.552,系数绝对值明显变小,并且显著性水平由1%变为了10%,说明投资者信心是代理成本与企业价值之间的中介变量,验证了假设3。综上,我们可以看到,三个假设都通过了验证。

(四)稳健性检验

为了保证实证结果解释能力的稳健性,文章进行了以下稳健性检验:(1)采用总资产收益率(ROA)、净资产收益率(ROE)来替代托宾Q值重新进行回归分析,由表7第(1)列可知,代理成本与总资产收益率在1%的水平上显著负相关。由表7第(2)列可知,加入投资者信心变量后,投资者信心的回归系数在1%的水平上显著,代理成本的回归系数由-0.171变为-0.157,t值的绝对值也变小,中介效应占总效应的比值为7.897%,说明投资者信心是代理成本与企业价值之间的中介变量。由表7第(3)列可知,代理成本与净资产收益率在1%的水平上显著负相关。由表7第(4)列可知,加入投资者信心变量后,投资者信心的回归系数在1%的水平上显著,代理成本的回归系数由-0.872变为-0.845,t值的绝对值变小,中介效应占总效应的比值为3.000%,也说明投资者信心是代理成本与企业价值之间的中介变量。(2)考虑到代理成本与投资者信心之间互为因果的内生性问题,即当高管预期到控股股东等信心不足或者信心较高时可能会相应调整自己的行为,本文采用滞后一期的代理成本与行业均值作为工具变量进行回归(未报告回归结果),弱工具变量问题的检验得到F统计量为3121.79,过度识别检验值为0.6628,都符合要求。第二阶段回归结果如表7第(5)列所示,验证了代理成本对投资者信心的负相关关系,说明内生性问题没有对本文的研究结果产生实质影响。

六、研究结论

本文以2011~2016年我国沪深两市A股上市公司为研究对象,验证了代理成本与企业价值呈现显著的负相关关系,代理成本与投资者信心呈现显著的负相关关系,同时证明了投资者信心是代理成本与企业价值之间的中介变量。本文的结论揭示了代理成本对于企业运营的阻碍,代理成本控制是企业发展过程中不可忽视的问题。对于代理成本问题,由于各个企业发展阶段不同,面临的市场环境以及行业环境都存在差异,企业要找好自己的定位,然后有针对性地进行治理。对于投资者信心,企业要着重向外部投资者展示企业良好的运营模式以及对投资者利益保护的重视,通过这种外部信息披露或宣传,以使投资者对于企业的投资充满信心,不会在企业面临短暂危机时撤资,以便企业有足够的时间调整运营,持续创造价值。监管部门也应加强对企业信息披露的监管,以保护投资者的信心。证券市场有非理性的因素,我们应充分认识这一客观情况并妥善应对,相信在企业、投资者、监管部门等多方的共同努力下,我国资本市场的发展会越来越好。

Agency Costs,Investor Confdence and Corporate Value

WAN Xiao-wen,WANG Li-ping

Abstract:Based on the data of A-share listed companies in Shanghai and Shenzhen stock exchanges from 2011 to 2016,this paper studies the relationship among agency cost,investor confidence and corporate value from the perspective of investor confidence.The research finds that agency cost has a significantly negative correlation with corporate value.The agency cost has a significantly negative correlation with investor confidence.And investor confidence is an intermediate variable between agency cost and corporate value.The findings of this study will be helpful to enrich the relevant research on China’s capital market and promote the steady development of China’s capital market.

Key words:investor confidence;agency cost;corporate value

(责任编辑 周愈博)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第01期 > 财务研究201901文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第01期 > 财务研究201901文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号