- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第06期 > 《财务研究》2025年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第06期 > 《财务研究》2025年第06期文章 > 正文财会监督与企业成本粘性——基于财政部会计信息质量检查的证据

时间:2025-12-11 作者:邬贵军 王得力

[大]

[中]

[小]

摘要:

财会监督与企业成本粘性——基于财政部会计信息质量检查的证据

邬贵军 王得力

收稿日期:2025-01-01

基金项目:国家社会科学基金青年项目(25CJY015)

作者简介:邬贵军,广东省公路建设有限公司总会计师,高级会计师,广东省会计领军人才;

王得力,通讯作者,广东外语外贸大学会计学院助理研究员。

摘要:财政部门会计信息质量检查是财会监督的重要实践方式。本文基于财政部会计信息质量检查的准自然实验,以2007~2022年A股非金融类上市公司为研究样本,实证考察了财会监督对企业成本粘性的效果及其作用机制。研究发现,财会监督能够显著降低企业的成本粘性。其作用机制在于,财会监督能够通过缓解企业的代理冲突及抑制管理层的过度乐观预期,进而降低企业成本粘性。异质性分析表明,财会监督对企业成本粘性的治理效应在市场化水平较低地区、内部控制水平较低以及会计信息透明度较低的样本中更为显著。本文的研究结论有助于深化对财会监督微观治理效果及其作用机制的理解,也为促进财会监督提质增效、助力经济社会高质量发展提供了有益启示。

关键词:财会监督;会计信息质量检查;成本粘性

中图分类号:F270 文献标...

财会监督与企业成本粘性——基于财政部会计信息质量检查的证据

邬贵军 王得力

收稿日期:2025-01-01

基金项目:国家社会科学基金青年项目(25CJY015)

作者简介:邬贵军,广东省公路建设有限公司总会计师,高级会计师,广东省会计领军人才;

王得力,通讯作者,广东外语外贸大学会计学院助理研究员。

摘要:财政部门会计信息质量检查是财会监督的重要实践方式。本文基于财政部会计信息质量检查的准自然实验,以2007~2022年A股非金融类上市公司为研究样本,实证考察了财会监督对企业成本粘性的效果及其作用机制。研究发现,财会监督能够显著降低企业的成本粘性。其作用机制在于,财会监督能够通过缓解企业的代理冲突及抑制管理层的过度乐观预期,进而降低企业成本粘性。异质性分析表明,财会监督对企业成本粘性的治理效应在市场化水平较低地区、内部控制水平较低以及会计信息透明度较低的样本中更为显著。本文的研究结论有助于深化对财会监督微观治理效果及其作用机制的理解,也为促进财会监督提质增效、助力经济社会高质量发展提供了有益启示。

关键词:财会监督;会计信息质量检查;成本粘性

中图分类号:F270 文献标识码:A 文章编号:2095-8838(2025)06-0090-12

一、引言

财会监督是依法依规对国家机关、企事业单位、其他组织和个人的财政、财务、会计活动实施的监督。有效的财会监督不仅可以在微观层面规范企业行为(柳光强和王迪,2021;李建发等,2023;袁春生和白玮东,2025)、降低企业经营风险(Chen和Chen,2024;Liu等,2024),还能在宏观层面改善资本市场信息质量(Bischof等,2021;叶永卫等,2024)、维护经济社会稳定(Trombetta,2022;Lucidi和Semmler,2022)。财政部门会计信息质量检查是财会监督的重要实践方式,其特色在于通过随机匹配检查对象与执法人员的制度设计,打破监管俘获的路径依赖,进而保障监督独立性。深入评估财会监督的微观治理效应具有重要意义。

成本管理作为优化经营结构、提升企业管理水平和经济效益的基石,是企业在生产安排及运营过程中需要考虑的重要内容。科学的成本管理决策不仅能帮助企业节约资源、压缩费用,还能增强盈利能力与竞争优势。成本粘性是指成本随单位销售额增长的上升幅度大于随单位销售额减少的下降幅度,即成本随业务量上升和下降变动幅度不对称的现象(Anderson等,2003;江伟和胡玉明,2011;江伟等,2016)。现有研究主要从数字化转型(惠丽丽和谢获宝,2024;杨洁等,2024;谭瑾和徐光伟,2025)、财务共享(李鹤尊等,2020;谭建华和王雄元,2021;纳超洪等,2022)、管理者特征(冯自钦等,2023;杨国超和胡艺泽,2023)、股权结构(栾甫贵等,2022)等公司层面因素探讨其影响企业成本粘性的内在机理。除此以外,少量研究从地区文化(武永亮等,2023)、贸易政策不确定性(罗宏等,2023)、产业政策(洪荭等,2021;韩岚岚和李百兴,2021)等外部环境因素探究其对企业成本粘性的影响。成本粘性是企业资源配置活动的结果(Banker和Byzalov,2014)。财政部门会计信息质量检查作为财会监督的重要实践方式,能够有效约束企业不当行为,提高信息披露质量,进而影响企业的决策和资源配置。在此背景下,本文进一步探讨财会监督对企业成本粘性的影响及其作用机制。

本文以2007~2022年沪深两市A股非金融类上市公司为研究样本,基于财政部会计信息质量检查的准自然实验,从企业成本粘性的视角深入考察财会监督的微观治理效果及作用机制。研究发现,财会监督能够显著降低企业成本粘性。机制检验表明,财会监督主要通过缓解企业的代理冲突和降低管理者的过度乐观预期抑制企业成本粘性。本文还从地区市场化水平、企业内部控制质量以及信息披露质量等角度探讨了财会监督对于企业成本粘性治理效应的异质性表现。

本文的研究贡献主要体现在以下方面:第一,丰富了财会监督微观治理效果的相关研究。现有研究从审计定价(郑国坚等,2023)、信息披露质量(柳光强和王迪,2021)、税收规避(李建发等,2023)、企业违规(叶永卫等,2025)等角度考察了财会监督的治理效应。本文从企业成本粘性的新视角实证检验了财会监督的治理效果和影响机制,为理解其微观治理效应提供了新的经验证据。第二,拓展了企业成本粘性影响因素的相关研究。现有文献主要从微观企业的组织结构与高管特征等角度研究了企业成本粘性的形成原因(冯自钦等,2023;杨国超和胡艺泽,2023;惠丽丽和谢获宝,2024;杨洁等,2024;谭瑾和徐光伟,2025),仅有少量研究从外部宏观环境讨论了企业成本粘性的影响因素(罗宏等,2023)。本文借助于财政部会计信息质量检查的准自然实验,实证检验了财会监督对企业成本粘性的治理效应,进一步拓展了企业成本粘性的影响因素研究。第三,本文发现财会监督对企业成本粘性的治理效应在不同地区特征、不同企业特征的样本中存在差异,为进一步改进和完善财会监督提供了有益参考。

二、制度背景、文献回顾与研究假设

(一)制度背景

作为党和国家监督体系的重要组成部分,财会监督在规范财经秩序、促进经济社会健康发展等方面发挥了重要作用。2020年,习近平总书记在十九届中央纪委四次全会上指出,要以党内监督为主导,推动人大监督、民主监督、行政监督、司法监督、审计监督、财会监督、统计监督、群众监督、舆论监督有机贯通、相互协调。2022年,在中央全面深化改革委员会第二十五次会议上,习近平总书记再次强调,要严肃财经纪律,维护财经秩序,健全财会监督机制。2023年,中共中央办公厅、国务院办公厅印发《关于进一步加强财会监督工作的意见》(以下简称《意见》),指出要推进财会监督法治建设,严厉打击财务会计违法违规行为。《意见》的出台为推进新时代财会监督工作高质量发展指明了方向、提供了根本遵循。

会计信息质量随机检查依托企业及相关会计主体的财务信息,是政府履行财会监督职能的主要方式之一(祝继高等,2023)。这项工作自1999年启动以来,财政部门每年定期按照金融机构、上市公司、中央企业、会计师事务所、中小企业等类别确定监督对象,实施会计信息质量随机检查,并及时公开披露检查结果。会计信息质量检查加强了对企事业单位的财政、财务和会计监督,提高了企业对会计信息监管要求和会计准则的认知,降低了因会计信息质量问题导致的企业风险,对提升会计信息质量起到了重要作用(郑国坚等,2023)。

会计信息质量检查既强化了对企事业单位和会计师事务所的财务规范约束,也提高了企业对会计准则和信息披露要求的遵循意识,从而有效防范因会计信息失真导致的市场风险。以财政部2024年组织的对注册会计师行业的检查为例,当年共对2 362家会计师事务所进行了检查,同比增长9.3%,覆盖面超过全国会计师事务所总量的20%。截至2025年9月,财政部门已连续25年在全国范围内开展会计信息质量检查,有效维护了市场的公平性和透明度。

(二)文献综述与研究假设

目前,学术界普遍认为,企业成本粘性的根本动因可归纳为三个方面:一是代理问题引发的信息不对称和利益冲突;二是管理者对未来业绩的过度乐观预期;三是与成本调整相关的刚性支出,如固定资产折旧和长期合同(江伟和胡玉明,2011;姜君臣等,2021)。随着成本粘性相关研究的不断深入,越来越多的文献从企业内外部等多重视角探讨企业成本粘性的形成机理。具体而言,管理层个人特质方面,管理者的过度自信(梁上坤,2015)和能力水平(张路等,2019)会改变其对成本调整的判断和决策,从而加剧或缓解成本粘性;企业战略层面,激进的竞争战略(周兵等,2016)、物联网技术应用(谭建华和王雄元,2021)以及数字化升级战略(杨洁等,2024;谭瑾和徐光伟,2025)通过改变生产运营模式和成本结构,进而影响企业成本粘性;信息中介角度,审计师的外部鉴证(梁上坤,2015)和分析师的持续关注(李颖等,2020)通过加强外部监督,促使管理层更及时地进行成本调整;宏观政策层面,产业扶持政策(洪荭等,2021)、国家工业智能化政策(权小锋和李闯,2022)及“两化融合”政策(杨洁等,2024)通过完善外部环境和激励机制,也在不同程度上影响企业成本的灵活性。

早期受限于数据可得性与研究方法,学者们多采用定性分析框架探讨财会监督的作用及其机制。大部分研究认为,政府的会计监管能够有效约束企业经济行为、提升资源配置效率(黄世忠等,2002;吴联生和王亚平,2003)。也有研究认为,由于监督标准模糊等问题,监管的治理效应尚未充分显现,甚至可能因增加合规成本而对企业经营产生负面影响(吴水澎和毕秀玲,2002;潘立新,2004)。随着我国经济社会的快速发展,更有效的财会监督成为规范企业有序经营、维护经济健康发展的迫切需求(叶永卫等,2025)。为此,我国将财会监督纳入党和国家监督体系,并在实践层面不断丰富财会监督的方式。其中,财政部门组织开展的会计信息质量检查,成为推动会计监督常态化、制度化的重要举措。现有研究发现,财会监督能够显著降低企业经营风险(Chen和Chen,2024;Liu等,2024)、提高审计质量(郑登津和武健,2021;郑国坚等,2023),以及缓解盈余管理与避税等机会主义行为(柳光强和王迪,2021;李建发等,2023)。尽管已有文献从信息质量、税收规避和财务违规等角度考察了财会监督的微观治理效应,但尚未有研究从企业内部成本管理视角探讨财会监督对企业资源调整微观过程的影响。

本文认为,财会监督能通过缓解企业代理问题、抑制管理层过度乐观预期以及降低调整成本等机制降低企业成本粘性。

首先,财会监督有助于缓解代理问题,进而降低企业成本粘性。相较于治理结构完善的企业,治理存在缺陷的企业更容易出现严重的成本粘性问题(张路等,2019;栾甫贵等,2022)。健全的治理机制能够有效约束管理层在销售、管理等费用上的非理性支出,从而压缩不必要的成本冗余,降低企业成本粘性。财会监督通过会计信息质量检查等制度化安排,要求企业提供真实、完整的财务信息,并对违规行为实施处罚。这种外部强制约束提升了企业财务信息的透明度,增加了管理层违规操作和隐瞒信息的成本(陈伟昌等,2025)。同时,这种外部监督不仅强化了企业内部控制,提升了组织协调效率,还有助于优化企业内外部的经济关系,保障各类利益相关者的合法权益(郑登津和武健,2021;郑国坚等,2023)。因此,财会监督能够通过改善公司治理,有效推动企业减少非理性资源保留,进而显著降低成本粘性。

其次,财会监督有助于缓解管理层过度乐观预期,进而降低企业成本粘性。Cooper和Kaplan(1998)研究认为,高层管理团队的主观倾向是成本粘性产生的根本原因。当管理者对未来的发展预期过于乐观时,即便当前业务收入下滑,管理层也倾向于保留现有人员编制和产能规模,以期后续回升带来更大利润,进而导致成本难以及时缩减,造成企业较高成本粘性的问题(易碧文,2022)。财会监督可以有效监督所进行的经济活动是否符合规范,依据是否充分,有助于抑制管理层过度乐观预期。通过会计信息质量检查,财政部门对会计师事务所、企业和行政事业单位等实施持续监督,这能够显著提升财务报告的透明度与可靠性,有效遏制管理层的过度乐观预期和盈余管理动机(郑登津和武健,2021;柳光强和王迪,2021;叶永卫等,2024)。随着监督压力的加大,管理层面对收入下降时更可能采取谨慎态度,及时调整人员和产能配置,避免因过度保留资源而导致成本难以及时缩减。此外,财会监督能够通过强化信息透明度和外部约束作用,引导管理层在决策中更加关注企业的长期价值创造(李建发等,2023;叶永卫等,2025)。这将进一步减少因管理层过度乐观预期引发的非理性成本决策,进而实现成本粘性的降低。

最后,财会监督有助于降低企业在调整成本结构时的摩擦成本,从而降低企业成本粘性。企业在加大资源投放或收缩生产规模时会产生调整成本,如解雇员工的遣散费用以及团队士气受损的成本、招聘员工时的人员选拔成本和员工培训投入等(杨国超和胡艺泽,2023;谭瑾和徐光伟,2025)。财会监督能够引导和规范企业会计行为(武辉和王竹泉,2019),并揭示、纠正企业在预算编制、成本分配等方面的客观缺陷,帮助企业更及时、准确地进行经营调整(Liu等,2024;Chen和Chen,2024)。因此,企业在面临市场需求下降或业务收缩时,能够以更低的摩擦成本完成资源调整,避免因高昂的调整成本而延缓决策甚至维持不合理的成本结构。因此,财会监督能够通过降低企业调整成本,进而降低成本粘性。

综上所述,本文提出如下假设:

假设1:财会监督能够显著降低企业的成本粘性。

三、研究设计

(一)样本选择和数据来源

本文以2007~2022年沪深两市A股上市公司作为初始研究样本。根据财政部公布的信息质量检查1~42号公告,手工整理被抽查的企业名单。参考柳光强和王迪(2021)的做法,剔除检查年度早于上市年度的企业,并且若同一家企业被检查多次,则仅保留第一次检查结果。在此基础上,对数据进行如下处理:第一,剔除金融类企业;第二,剔除ST和期间退市的样本;第三,剔除资不抵债(即资产负债率大于1)的样本;第四,剔除关键变量数据缺失的样本。经过上述处理步骤,最终共筛选出39 574个样本。为了减少异常值对研究结果的干扰,对连续变量采取了1%和99%的缩尾处理。此外,本文所使用的财务数据主要来自于国泰安数据库,与会计信息质量检查相关的公告则是从财政部网站获取并整理而来。

(二)模型设计

首先,借鉴武永亮(2023)的研究,本文采用分段回归的方法,建立如下回归模型以检验上市公司是否存在成本粘性:

在模型(1)中,ΔLnCostsi,t表示公司第t期营业成本相较上期的变动;ΔLnSalesi,t表示公司第t期营业收入相较上期的变动;D为公司第t期营业收入是否下降的虚拟变量。系数α1表示企业收入变动与成本变动之间的关系。α1+α2则表示营业收入下降时,企业营业成本下降的比例。因此,如果α1+α2<α1则表明成本费用随着收入增加而增长的幅度大于成本费用随着收入减少而降低的幅度。即,系数α2为负值,则表明企业成本粘性存在,并且负值越大,企业成本粘性越大;反之,系数α2为正值则表明企业不存在成本粘性。

其次,在上述检验的基础上,为了进一步检验财会监督对企业成本粘性的影响,借鉴李鹤尊等(2020)和纳超洪等(2024)的研究,本文构建如下回归模型对假设1进行检验:

其中,Inspectioni,t表示财会监督,样本企业接受财政部会计信息质量检查的当年及以后年度取值为1,否则为0。Controlsi,t包括如下其他可能影响企业成本粘性的公司层面变量:公司规模(Size)、财务杠杆(Lev)、资产回报率(ROA)、GDP增长率(GDP)、资本密集度(AI)、员工密集度(EI)、公司年龄(Age)、第一大股东持股(First)、两职合一(Dual)、产权性质(SOE)。同时在回归中控制年度与行业固定效应,εi,t表示模型的残差项。在此回归模型中,重点考察财会监督(Inspection)、营业收入变化(ΔLnSales)与收入是否下降虚拟变量(D)的交乘项系数β5,若系数β5显著为正,则证明财会监督能够降低企业的成本粘性。

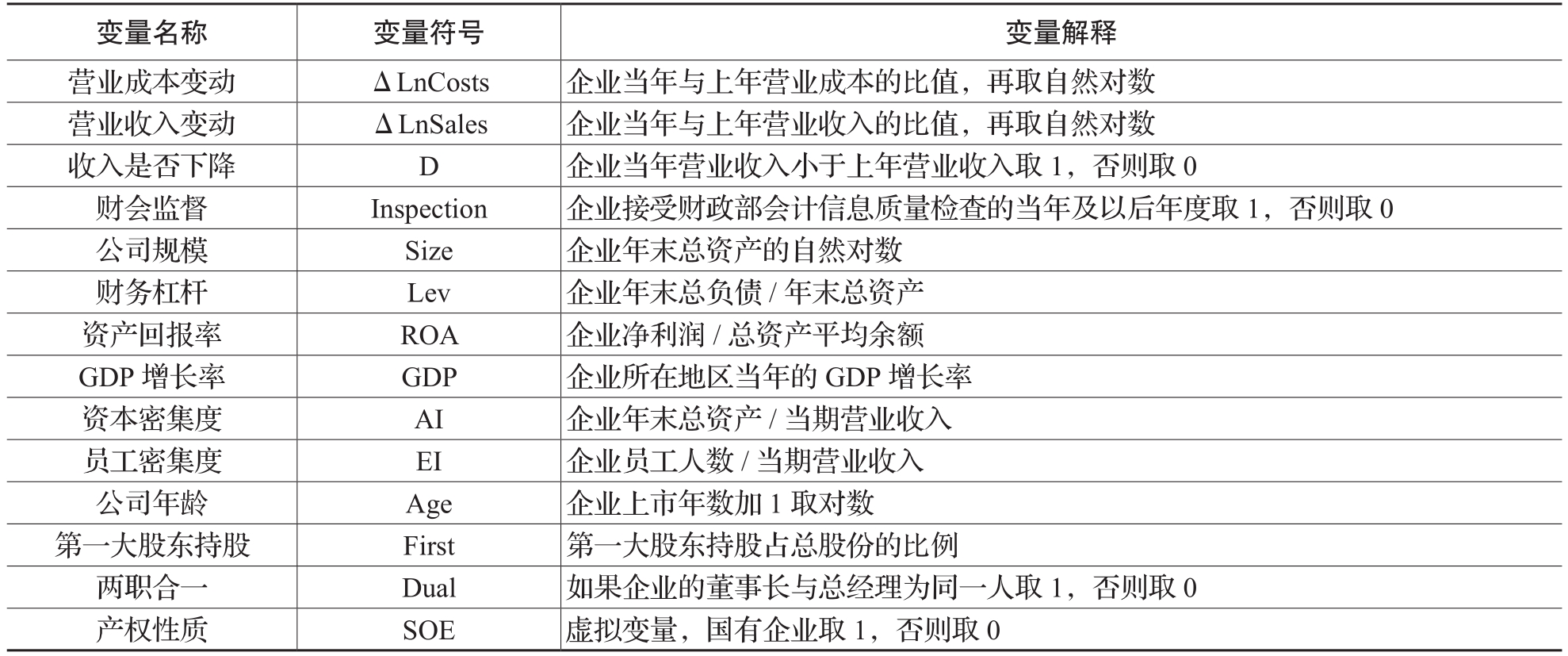

详细变量定义见表1。

表1 变量定义

四、实证结果分析

(一)描述性统计

表2列示了主要变量的描述性统计结果。企业营业成本变动(ΔLnCosts)的均值为0.124,营业收入变动(ΔInSales)的均值为0.113,收入变动率与成本变动率的均值不同,初步表明二者变动幅度不一致。收入是否下降(D)的均值为0.292,说明29.2%左右的上市公司营业收入较上一年有所下降,大部分上市公司业绩较好。财会监督(Inspection)的均值为0.059,说明被检查对象比例为5.9%。产权性质(SOE)的均值为0.369,说明样本中有36.9%的公司为国有企业。各变量的分布均处于合理范围。

表2 描述性统计

(二)基准回归

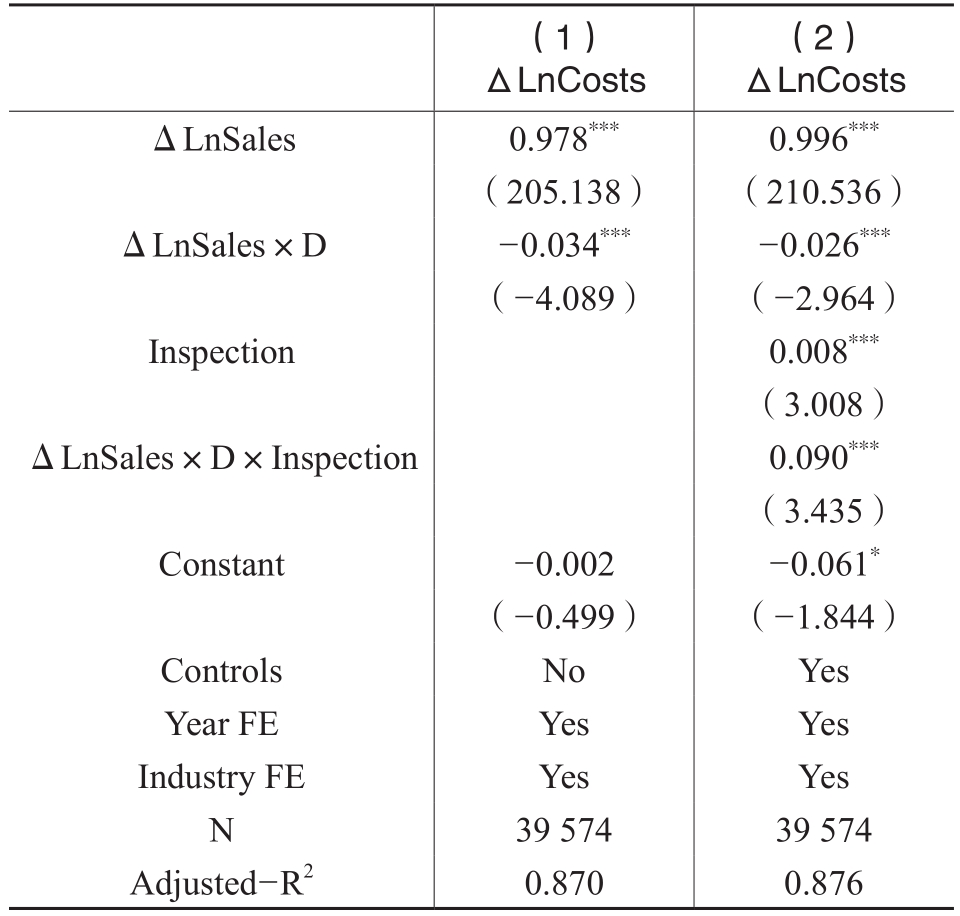

为了检验企业成本粘性是否存在,本文根据模型(1)进行回归分析,结果如表3列(1)所示。列(1)报告了未加入控制变量的实证结果,其中,营业收入变动ΔLnSales的系数为0.978,在1%的水平上显著,说明收入每增加一个百分点,成本增加0.978%;交乘项ΔLnSales×D的系数为-0.034,在1%的水平上显著,说明收入每下降一个百分点,企业的成本将降低0.944%(0.978%–0.034%=0.944%)。总体来看,企业收入增加所引起的成本增加比例要比收入减少引起的成本降低比例更大,即回归结果表现出了明显的成本粘性现象。表3列(2)报告了财会监督对企业成本粘性的基准回归结果。结果表明,营业收入变动ΔLnSales和交乘项ΔLnSales×D的系数均在1%的水平上显著,并且交乘项ΔLnSales×D×Inspection的系数为0.090,同样在1%的水平上显著。这表明了财会监督显著降低了企业成本粘性,前文的假设1得到验证。

(三)稳健性检验

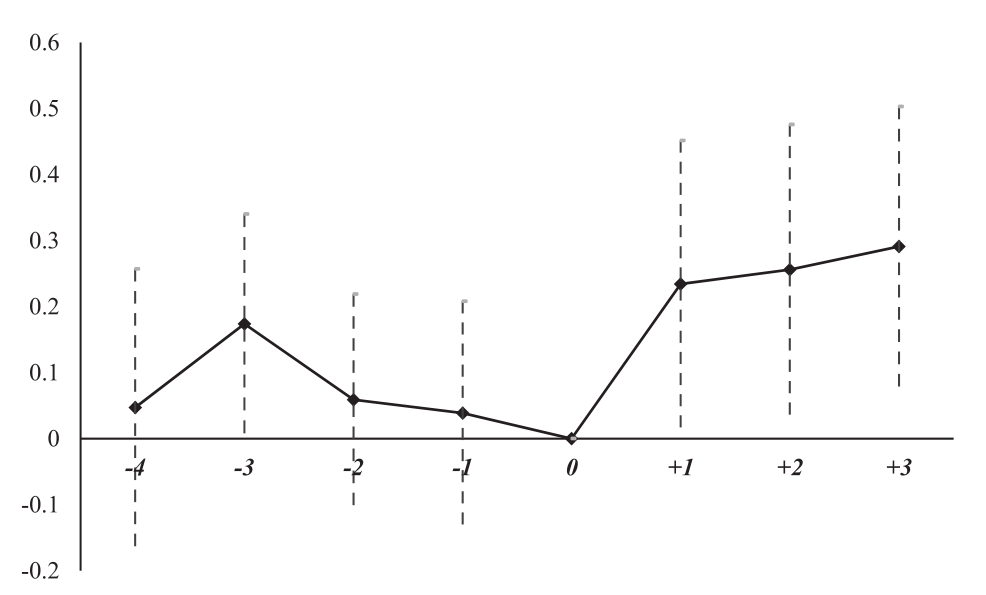

1.平行趋势检验。在估计政策效应时,使用双重差分法的一个重要假设是平行趋势假设,即在没有政策干预的情况下,实验组和对照组间无系统性的差异。本文以会计信息质量检查实施当年作为基期,选择涵盖企业接受会计信息质量检查前4年至后3年的样本进行分析,并分别设置虚拟变量,即被检查前4期(pre1、pre2、pre3、pre4)与被检查后3期(post1、post2、post3)。图1和表4报告了平行趋势检验的回归结果。从图1可以发现,在会计信息质量检查前,实验组与对照组的成本粘性基本没有显著差异,但会计信息质量检查后,两组样本的成本粘性出现了显著差异。因此,本文满足平行趋势假定。此外,表4的结果显示,交乘项ΔLnSales×D×post1和ΔLnSales×D×post2在10%的水平上显著,交乘项ΔLnSales×D×post3在1%的水平上显著。这说明财会监督对企业成本粘性的治理效应在会计信息质量检查后三年内依然显著。

表3 基准回归结果

注:括号中报告的是经公司聚类(cluster)调整的稳健异方差t值,*、**和***分别表示10%、5%和1%的显著性水平。

表4 平行趋势检验

注:括号中报告的是经公司聚类(cluster)调整的稳健异方差t值,*、**和***分别表示10%、5%和1%的显著性水平。

图1 平行趋势检验

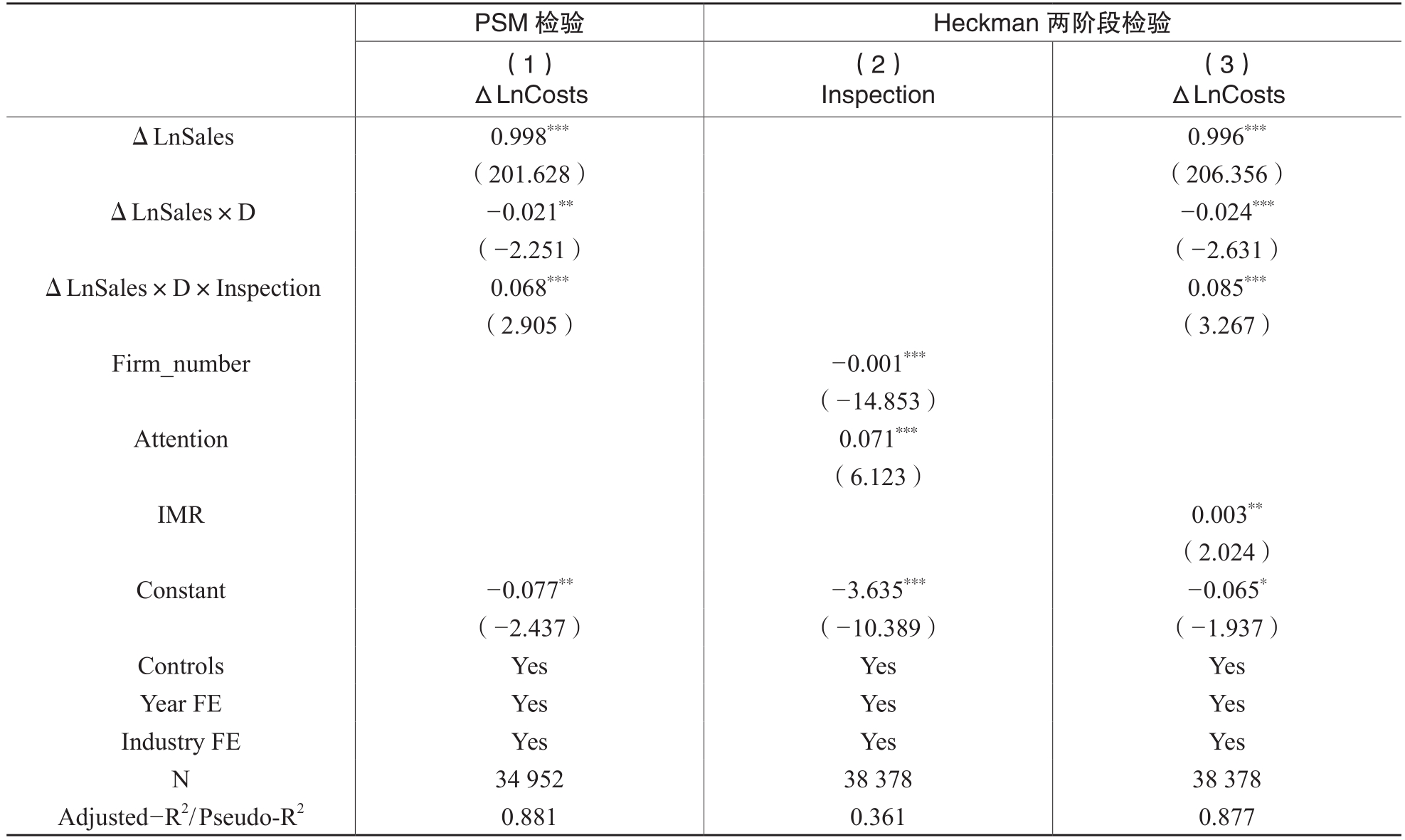

2.倾向得分匹配法。为了缓解可能存在的样本选择偏误和遗漏变量的影响,本文采用倾向得分匹配(PSM)法为实验组匹配相对应的对照组。具体而言,以被检查企业的各项基本特征作为配对标准,采用最邻近匹配法挑选出未被检查企业作为对照组,利用匹配后的样本重新进行检验。回归结果如表5的第(1)列所示,财会监督对企业成本粘性交乘项ΔLnSales×D×Inspection的回归系数是0.068,在1%的水平上显著。因此,采用PSM方法控制了内生性问题后,本文的主回归结果依然稳健。

图2 安慰剂检验

3.Heckman两阶段检验。为了缓解样本选择偏差带来的内生性问题,本文采用Heckman两阶段模型进行检验。在第一阶段,以网络媒体和报刊媒体对企业的报道数量为衡量公众关注的指标,利用区域内上市公司数量(Firm_number)以及媒体报道企业的新闻数量(Attention)来构建第一阶段模型,并据此进行检验。回归结果见表5列(2),上市公司数量(Firm_number)的回归系数显著为负,说明地区上市公司数量越多,单个上市公司被抽查的可能性越小;财经新闻数量(Attention)的回归系数显著为正,表明上市公司的财经新闻报道越多,被抽查的可能性越大。在第二阶段,将第一阶段估计出的逆米尔斯比率(IMR)加入初始回归模型中重新进行回归,回归结果如表5的列(3)所示,交乘项ΔLnSales×D×Inspection的系数为0.085,并在1%的水平上显著,说明财政部门会计信息质量检查的确能够显著降低企业的成本粘性。因此,在控制了样本的自选择偏差后,本文的研究结论依然成立。

4.安慰剂检验。为了排除其他随机性因素的干扰,本文采用安慰剂检验对会计信息质量检查发挥监督效应的偶然性进行识别判断。借鉴La Ferrara等(2012)的研究,随机抽样500次构建政策虚拟变量,使用模型再次进行拟合,估计系数的P值与核密度如图2所示。结果显示,交乘项回归系数基本服从均值为0的正态分布,财政部门会计信息质量检查对企业成本粘性的治理效应并非其他随机性因素所致,基准回归结果稳健可靠。

表5 PSM检验和Heckman两阶段检验

注:括号中报告的是经公司聚类(cluster)调整的稳健异方差t值,*、**和***分别表示10%、5%和1%的显著性水平。

五、进一步分析

(一)影响机制分析

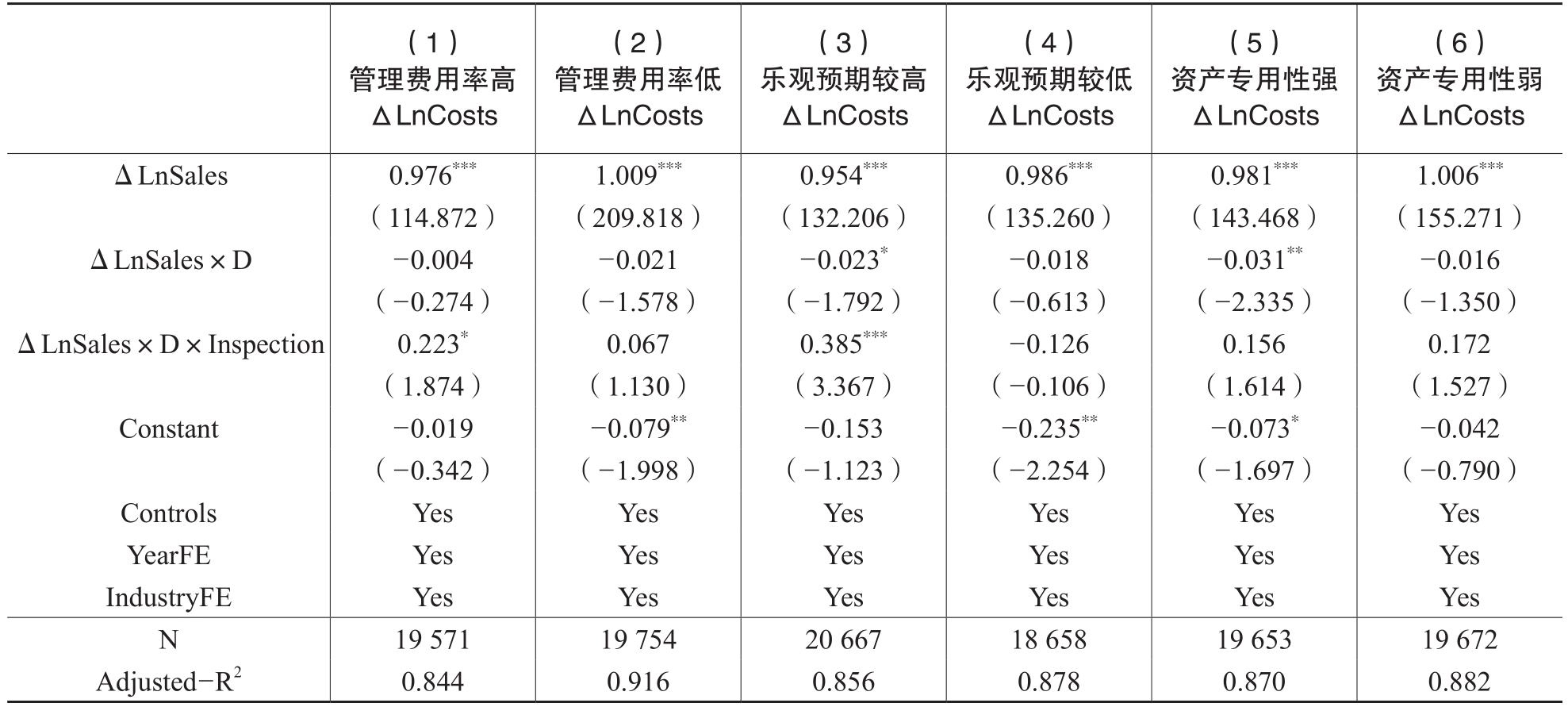

根据成本粘性动因理论,成本粘性的主要影响因素包括代理成本、管理者乐观预期和调整成本(Banker和Byzalov,2014)。本文将基于这三方面展开机制检验,借鉴李鹤尊(2020)的研究,采用分组回归的方法深入探究财会监督对企业成本粘性的影响机制。

首先,以管理费用率作为测度企业代理成本的变量(戴亦一等,2016)。较高的管理费用率反映较高的代理成本,同时也意味着存在更大的代理问题。本文将样本按照管理费用率的中位数划分为两组,分别进行回归。回归结果如表6第(1)列和第(2)列所示,在管理费用率较高的样本中,交乘项ΔLnSales×D×Inspection的系数为0.223,在10%的水平上显著;而在管理费用率较低的组别中,交乘项的系数为0.067,并不显著。从该结果可以看出,财会监督对成本粘性的抑制作用主要体现在代理成本较高的样本中。因此,财会监督会通过降低代理成本,抑制企业的成本粘性。

表6 影响机制分析

注:括号中报告的是经公司聚类(cluster)调整的稳健异方差t值,*、**和***分别表示10%、5%和1%的显著性水平。

其次,借鉴易碧文(2022)的研究,本文采用年报中管理层披露语调度量其乐观预期程度。具体而言,采用文本分析的方法统计年报中积极词汇量与消极词汇量,管理层披露净语调为两者之差占年报总词汇数的比例。净语调值越大说明企业管理层对未来预期越乐观,净语调值越小说明企业管理层对未来预期越不乐观。本文按照管理层披露净语调(Tone)的中位数将样本分成两组。回归结果如表6第(3)列和第(4)列所示,在管理层乐观预期较高的样本中,交乘项ΔLnSales×D×Inspection的回归系数为0.385,在1%的水平上显著;然而,在管理层乐观预期较低的样本中,交乘项的系数并不显著。该结果表明,财会监督对企业成本粘性的抑制作用在管理层乐观预期较高的样本中更为显著。因此,财会监督能够通过降低管理层过度乐观预期,进而降低企业成本粘性。

最后,本文通过专用性资产的规模来表示调整成本(ASS)的大小。企业专用性资产的增多会导致其整体资产的用途单一性增强,变现损失增大,也会增加调整成本。借鉴王菁华和毕超(2023)的研究,本文以固定资产、无形资产、在建工程以及长期待摊费用的总和占总资产的比例表示专用性资产规模,并根据该比值的中位数将研究样本分为两组。回归结果如表6第(5)列和第(6)列所示,交乘项ΔLnSales×D×Inspection的系数均不显著,说明财会监督并未通过降低企业的调整成本影响成本粘性。

(二)异质性分析

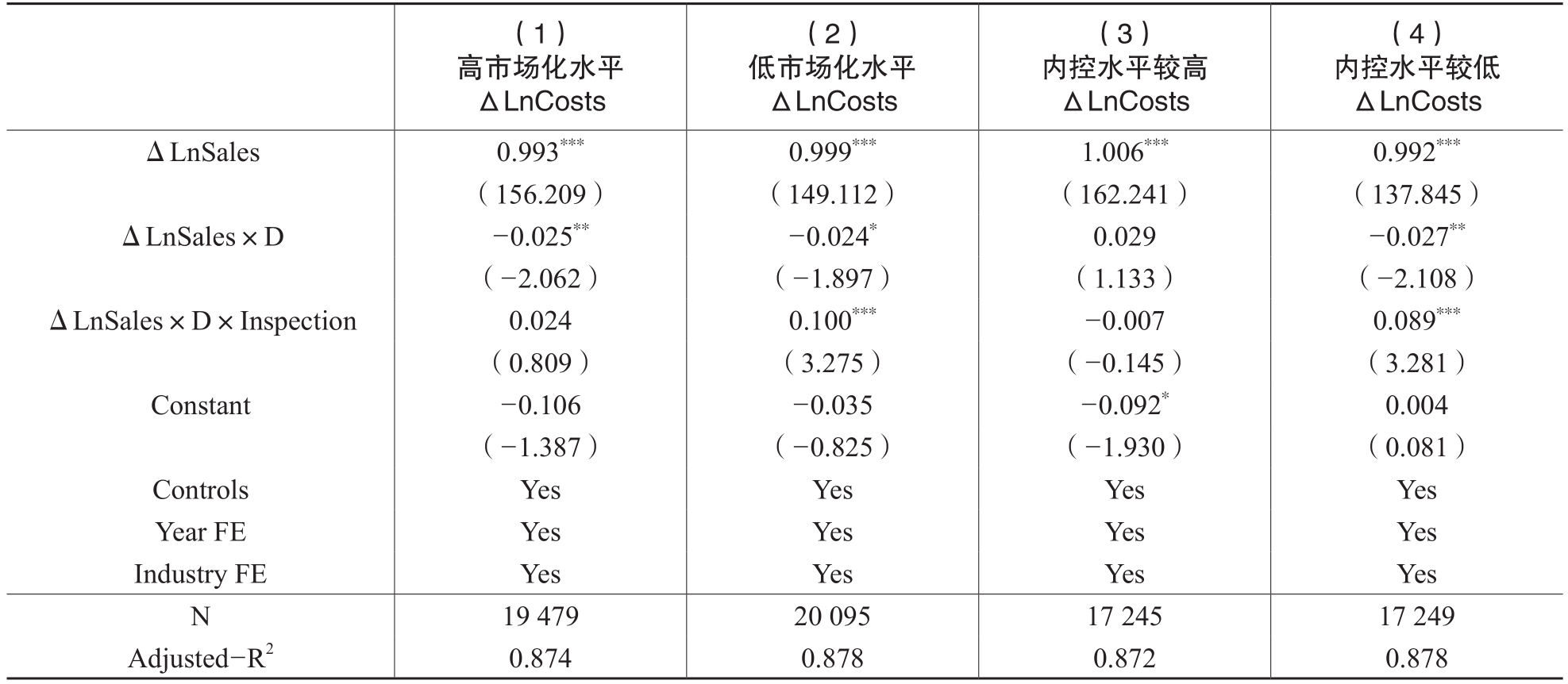

1.地区市场化水平。外部市场环境的不同,会直接影响企业获得资源、处理资源的便捷程度,从而对企业的成本粘性有所影响。我国区域经济发展水平参差不齐,要素市场的建设水平有所不同,市场化水平也存在差异。一般而言,随着市场化水平的降低,加上企业的外部治理环境不够完善,此时企业的管理问题和代理问题就更为突出。基于此,可以推测在市场化水平低的地区,财会监督更有利于降低上市公司成本粘性。本文基于王小鲁等(2025)编制的《中国分省份市场化指数报告》,选择全国各省市场化水平总指数对我国各地的市场化水平进行测度。市场化水平总指数愈高,代表该地区的市场化水平愈高。本文以其中位数为标准,将企业按照注册地省份的市场化水平高低分组进行回归。表7第(1)列、第(2)列展示了分组回归结果。可以发现,在低市场化水平地区的样本中,交乘项ΔLnSales×D×Inspection的回归系数为0.100,在1%的水平上显著;而在高市场化水平地区的样本中,交乘项回归系数为0.024,不显著。这说明财会监督对企业成本粘性的治理效应主要体现在市场化水平较低地区的企业中。

2.内部控制水平。已有研究发现,企业内控质量水平对于成本粘性具有显著影响。内部控制可以通过监督激励以及风险管理等机制抑制成本费用粘性(于浩洋等,2017)。因此,本文推测在内部控制水平高的企业中,代理问题和成本粘性的风险较低,此时财会监督对成本粘性的作用效果并不明显。反之,内控质量较差时,管理层和大股东的利益侵占动机更强,代理问题导致的成本粘性问题更为严重,因此财会监督发挥的作用更明显。本文以迪博公司的上市公司内部控制指数为基础,按照内控指数的中位数进行划分:若数值大于中位数,认为是内部控制水平较高组;反之为内控水平较低组。表7第(3)列、第(4)列列示了分组回归结果,在内控水平较低的样本中,交乘项ΔLnSales×D×Inspection的回归系数为0.089,在1%的水平上显著为正;而在内控水平较高的样本中,该交乘项系数并不显著。综上,在内部控制水平较低的企业中,财会监督对成本粘性的影响更大。

表7 异质性分析:地区市场化水平、内部控制水平

注:括号中报告的是经公司聚类(cluster)调整的稳健异方差t值,*、**和***分别表示10%、5%和1%的显著性水平。

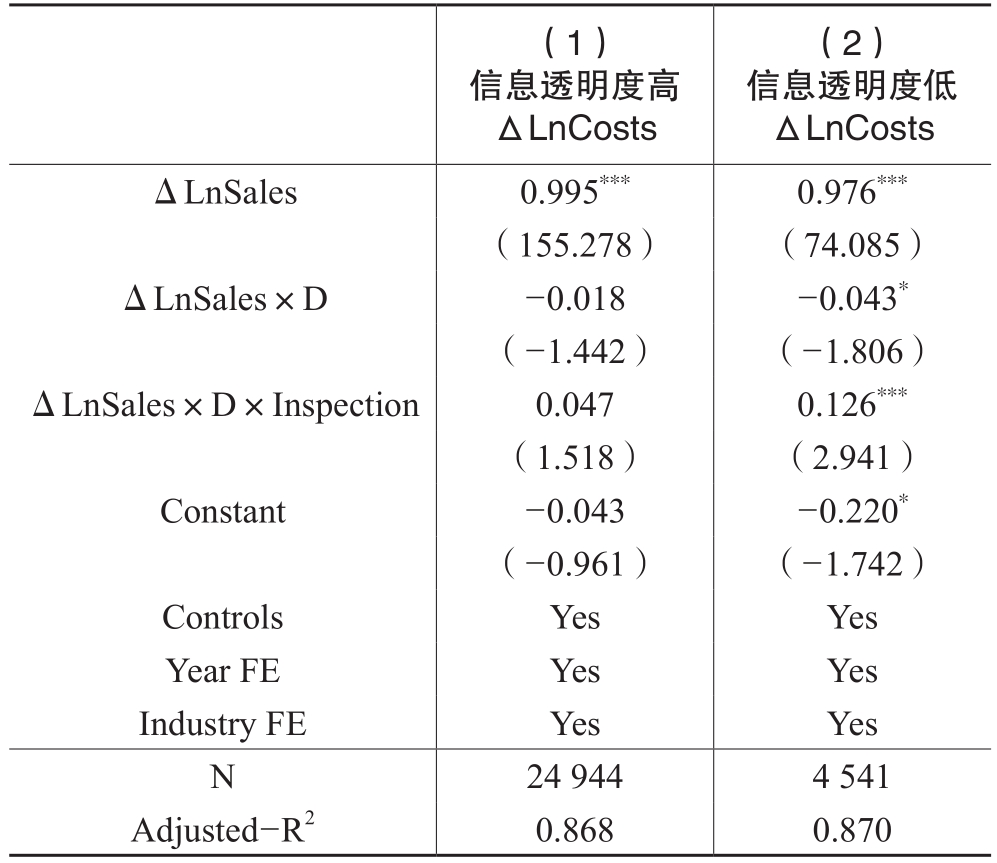

3.会计信息透明度。本文以深交所和上交所披露的企业信息透明度评分为标准,对样本进行分组检验。根据交易所的评分结果,本文将评分为“优秀”和“良好”的企业归为会计信息透明度高组,其余企业归为会计信息透明度低组。表8列示了分组回归的结果,可以发现,在信息透明度较低组,交乘项ΔLnSales×D×Inspection的回归系数在1%的水平上显著为正,而在信息透明度较高组,回归系数不显著。这表明在会计信息透明度较低的企业中,财会监督降低企业成本粘性的作用更为显著。

六、结论与启示

基于财政部门会计信息质量检查这一准自然实验,本文以2007~2022年A股非金融类上市公司为研究样本,实证考察了财会监督对企业成本粘性的效果及其作用机制。研究发现,财会监督能够显著降低企业的成本粘性。其作用机制检验在于,财会监督能够通过抑制被检查公司的代理冲突及管理层过度乐观预期,进而降低企业成本粘性。异质性检验表明,财会监督对企业成本粘性的治理效应在市场化水平较低地区、内部控制水平较低以及会计信息透明度较低的样本中更为明显。本文的研究结论有助于深化理解财会监督的微观治理效果及其作用机制,也为促进财会监督提质增效、助力经济社会高质量发展提供有益的启示。

表8 异质性分析:会计信息透明度

注:括号中报告的是经公司聚类(cluster)调整的稳健异方差t值,*、**和***分别表示10%、5%和1%的显著性水平。

本文的研究结论具有如下启示:

第一,完善财会监督体系,强化监督治理效能。研究发现,财会监督对企业成本粘性具有显著治理效应,并且该治理效应在市场化程度较低地区、内部控制薄弱企业及信息透明度不足的样本中更为显著。因此,建议构建动态分层监管机制,针对市场化水平较低地区的企业、内部控制较为薄弱和信息透明度不足的企业,通过增加现场核查频次、延伸检查成本链条等方式加强财会监督。另外,利用数字赋能,提升监督效率。在财会监督实施过程中,可以充分利用区块链、人工智能等新技术,构建“数据驱动—智能分析—精准监管”的新型监督模式,提升监管效率与规范性。通过技术赋能,推动财会监督从人工核查向智能监控转型,提升监督的客观性与时效性。

第二,完善企业治理框架,推动监督成果转化。研究发现,抑制代理冲突是财会监督降低成本粘性的重要机制。因此,企业应以财会监督为契机,强化内部治理,主动弥补短板、降低成本粘性。具体而言,企业应完善公司治理体系,明确成本决策的审批权限与责任追溯机制,尤其是对于通过不合理成本支出转移企业资源等行为,建立管理层责任追究制度。在激励相容层面,推动企业将成本管控指标纳入管理层薪酬考核体系,设置与行业对标的量化指标,并实施与长期业绩挂钩的延期支付计划,引导管理层关注成本效益的持续性。针对管理层过度乐观预期引发的成本粘性问题,企业应通过主动组织专题培训、学习典型案例等方式,引导管理层树立风险中性理念,强化成本效益意识,推动管理层形成理性决策的文化氛围。

主要参考文献:

[1]陈伟昌,舒伟,常众月.政府财会监督与大股东“掏空”——基于财政部会计信息质量检查的证据[J].当代会计评论,2025,(2):64-99.

[2]戴亦一,肖金利,潘越.“乡音”能否降低公司代理成本?——基于方言视角的研究[J].经济研究,2016,(12):147-160.

[3]冯自钦,张梦维,洪荭.CEO财务背景丰富度对成本粘性的影响研究[J].审计与经济研究,2023,38(5):53-65.

[4]韩岚岚,李百兴.中国产业政策与企业成本粘性[J].会计与经济研究,2021,35(4):76-92.

[5]洪荭,陈晓芳,胡华夏,赵书艺.产业政策与企业成本粘性——基于资源配置视角[J].会计研究,2021,(1):112-131.

[6]黄世忠,杜兴强,张胜芳.市场政府与会计监管[J].会计研究,2002,(12):3-11.

[7]惠丽丽,谢获宝.智能制造、创新文化与企业成本粘性[J].管理评论,2024,36(5):178-193.

[8]江伟,胡玉明.企业成本费用粘性:文献回顾与展望[J].会计研究,2011,(9):74-79.

[9]江伟,姚文韬,胡玉明.《最低工资规定》的实施与企业成本粘性[J].会计研究,2016,(10):56-62.

[10]姜君臣,王满,赵文琪.成本粘性的影响因素研究:基于产品市场竞争和资产专用性双视角[J].财务研究,2021,(2):77-90.

[11]李鹤尊,孙健,安娜.ERP系统实施与企业成本粘性[J].会计研究,2020,(11):47-59.

[12]李建发,袁璐,李文文,陈文川.政府财会监督与企业税收规避——来自财政部会计信息质量随机检查的证据[J].管理世界,2023,39(8):154-171.

[13]李颖,王晓艳,伊志宏.分析师跟踪与企业去产能——基于成本粘性视角的研究[J].宏观经济研究,2020,(5):145-165.

[14]梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015,18(3):122-131.

[15]柳光强,王迪.政府会计监督如何影响盈余管理——基于财政部会计信息质量随机检查的准自然实验[J].管理世界,2021,37(5):157-169.

[16]栾甫贵,赵康乐,梁日新,纪亚方.多个大股东影响企业成本粘性吗?[J].经济与管理研究,2022,43(12):118-141.

[17]罗宏,黄婉,王治.贸易政策不确定性与企业成本粘性[J].会计研究,2023,(2):149-162.

[18]纳超洪,陈雪,徐慧.财务共享能降低成本粘性吗——基于集团管控的视角[J].南开管理评论,2024,27(5):198-208.

[19]权小锋,李闯.智能制造与成本粘性——来自中国智能制造示范项目的准自然实验[J].经济研究,2022,57(4):68-84.

[20]谭建华,王雄元.物联网技术应用影响企业费用粘性吗?[J].财务研究,2021,(1):32-44.

[21]谭瑾,徐光伟.企业数字新基建与成本粘性:新质生产力的微观基础[J].当代财经,2025,(5):154-164.

[22]王菁华,毕超.客户稳定性与企业成本粘性[J].审计与经济研究,2023,38(6):55-64.

[23]王小鲁,樊纲,李爱莉.中国分省份市场化指数报告[M].北京:中国经济出版社,2025.

[24]吴联生,王亚平.有效会计监管的均衡模型[J].经济研究,2003,(6):14-19.

[25]吴水澎,毕秀玲.论政府对会计监管的必要性、缺陷和效果[J].厦门大学学报(哲学社会科学版),2002,(4):10-17.

[26]武永亮,张紫怡,张雯.地区文化记忆与成本粘性——基于长征文化视角[J].会计研究,2023,(11):50-63.

[27]杨国超,胡艺泽.生产制造背景CEO与企业成本管理决策——基于制造业上市公司的经验证据[J].会计研究,2023,(7):132-145.

[28]杨洁,史今,王兴光.政府推动的企业数字化转型对成本粘性的影响研究[J].管理学报,2024,21(12):1860-1869.

[29]叶永卫,王帅,丁怡帆.常态化财会监督体系建设的风险防范效应研究——基于企业违规视角[J].管理世界,2025,41(5):159-174.

[30]叶永卫,张静堃,何凡.常态化财会监督与企业资本市场定价[J].金融研究,2024,(10):169-187.

[31]于浩洋,王满,黄波.内部控制质量、供应商关系与成本粘性[J].管理科学,2017,30(3):122-135.

[32]袁春生,白玮东.政府财会监督的违规治理效应研究——基于财政部会计信息质量随机检查的准自然实验[J].经济体制改革,2025,(1):174-182.

[33]张凤玲,徐玉琳,宋柏.财会监督法律法规体系建设探究[J].会计研究,2024,(8):3-18.

[34]张路,李金彩,张瀚文,王会娟.管理者能力影响企业成本粘性吗?[J].会计研究,2019,(3):71-77.

[35]郑登津,武健.会计信息质量检查与审计质量[J].审计研究,2021,(1):71-82.

[36]郑国坚,陈巧,马新啸.政府会计监督与审计定价:“治理效应”还是“标签效应”[J].审计研究,2023,(4):92-102.

[37]周兵,钟廷勇,徐辉,任政亮.企业战略、管理者预期与成本粘性——基于中国上市公司经验证据[J].会计研究,2016,(7):58-65.

[38]祝继高,梁晓琴.企业标准化建设与成本弹性研究——来自中国A股制造业上市公司的证据[J].经济研究,2022,57(12):31-50.

[39]祝继高,朱佳信,李天时,宫迪.政府财会监督与银行信贷行为研究——基于财政部会计信息质量随机检查的证据[J].管理世界,2023,39(1):157-176.

[40]Anderson, M. C., Banker, R. D., Janakiraman, S. N. Are selling, general, and administrative costs “sticky”?[J]. Journal of Accounting Research, 2003, 41(1), 47-63.

[41]Banker, R. D., Byzalov, D. Asymmetric cost behavior[J]. Journal of Management Accounting Research, 2014, 26(2): 43-79.

[42]Bischof, J., Laux, C., Leuz, C. Accounting for financial stability: Bank disclosure and loss recognition in the financial crisis[J].Journal of Financial Economics, 2021, 141(3): 1188-1217.

[43]Chen, R., Chen, Y. Government accounting supervision and risk of stock price crashes of listed companies: Evidence from the Ministry of Finance in China[J]. Finance Research Letters, 2024, 69: 106248.

[44]Cooper, R., Kaplan, R. S. The promise-and peril-of integrated cost systems[J]. Harvard Business Review, 1998, 76(4): 109-120.

[45]Liu, G., Xie, Z., Liu, X., Zhang, S. How does finance and accounting supervision affect stock price crash risk?[J]. International Review of Financial Analysis, 2024, 96: 103672.

[46]Lucidi, F. S., Semmler, W. Supervisory shocks to banks’ credit standards and their macroeconomic impact[J]. Journal of Financial Stability, 2022, 58: 100966.

[47]Pan, J., Weng, R., Yin, S., Fu, X. M. Central supervision and earnings management: Quasi-experimental evidence from China[J].The British Accounting Review, 2022, 54(3): 101082.

[48]Trombetta, M. Financial reporting and macroeconomics[J]. The European Journal of Finance, 2022, 28(4/5): 314-325.

Financial and Accounting Oversight and Corporate Cost Stickiness——Evidence from the Inspection of Accounting Information Quality by the Ministry of Finance of the People’s Republic of China

WU Guijun, WANG Deli

Abstract: The oversight of accounting information quality by the financial department is an important practical approach to financial and accounting oversight. Using a sample of non-financial A-share listed companies from 2007 to 2022, this study empirically examines the effects of financial and accounting supervision on corporate cost stickiness and its underlying mechanisms, drawing upon the quasi-natural experiment of the inspection of accounting information quality by the Ministry of Finance of the People’s Republic of China. We find that financial and accounting oversight significantly reduces corporate cost stickiness. This is achieved by mitigating agency conflicts and curbing management’s excessive optimism.Heterogeneity analysis shows that the impact of financial and accounting oversight on cost stickiness is greater in regions with lower levels of marketisation, weaker internal controls and lower transparency of accounting information. These conclusions of this paper enhance our understanding of the micro-governance effects and operational mechanisms of financial and accounting oversight. This paper also offers valuable insights into how to enhance the quality and efficiency of financial and accounting oversight in the new era, thereby supporting high-quality economic and social development.

Key words: financial and accounting oversight; inspection of accounting information quality; cost stickiness

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号