- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第06期 > 《财务研究》2025年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第06期 > 《财务研究》2025年第06期文章 > 正文财务造假治理初见成效:基于A股财报可信度指数的全景透视

时间:2025-12-11 作者:黄世忠 叶钦华

[大]

[中]

[小]

摘要:

财务造假治理初见成效:基于A股财报可信度指数的全景透视

黄世忠 叶钦华

收稿日期:2025-07-28

基金项目:国家自然科学基金项目(72172135)

作者简介:黄世忠,厦门国家会计学院教授,博士生导师;

叶钦华,厦门天健咨询有限公司,博士。

摘要:本文基于“五维度”财务舞弊识别框架,运用量化分析手段,构建了涵盖5 253家A股上市公司的财务报告可信度指数,为全面评估上市公司会计信息质量提供了新标准。基于2017~2024年的样本分析结果表明,从整体趋势来看,研究期间A股上市公司财务报告可信度指数呈现稳定增长趋势,近7年来高舞弊风险(低可信度)企业比例逐年降低,会计信息质量持续改善;而不同上市板块、行业特征、所有制类型、资产规模、营收水平、盈利能力和市值区间的上市公司在会计信息质量方面表现出差异。本文研究表明近年来我国在上市公司财务舞弊治理领域所实施的一系列政策举措取得了阶段性成效,资本市场正迈向更加健康、透明的发展新阶段。

关键词:财务报告可信度指数;财务舞弊风险评估;会计信息质量;五维度识别模型;资本市场治理

中图分类号:F230 文献标识码:A 文章编号:2095-8838(2025)...

财务造假治理初见成效:基于A股财报可信度指数的全景透视

黄世忠 叶钦华

收稿日期:2025-07-28

基金项目:国家自然科学基金项目(72172135)

作者简介:黄世忠,厦门国家会计学院教授,博士生导师;

叶钦华,厦门天健咨询有限公司,博士。

摘要:本文基于“五维度”财务舞弊识别框架,运用量化分析手段,构建了涵盖5 253家A股上市公司的财务报告可信度指数,为全面评估上市公司会计信息质量提供了新标准。基于2017~2024年的样本分析结果表明,从整体趋势来看,研究期间A股上市公司财务报告可信度指数呈现稳定增长趋势,近7年来高舞弊风险(低可信度)企业比例逐年降低,会计信息质量持续改善;而不同上市板块、行业特征、所有制类型、资产规模、营收水平、盈利能力和市值区间的上市公司在会计信息质量方面表现出差异。本文研究表明近年来我国在上市公司财务舞弊治理领域所实施的一系列政策举措取得了阶段性成效,资本市场正迈向更加健康、透明的发展新阶段。

关键词:财务报告可信度指数;财务舞弊风险评估;会计信息质量;五维度识别模型;资本市场治理

中图分类号:F230 文献标识码:A 文章编号:2095-8838(2025)06-0003-16

一、引言

高质量发展需要高质量的会计信息作为支撑。上市公司作为高质量发展的微观载体,其会计信息质量直接关系到投资者权益保护与资本市场资源配置效率。近年来,我国资本市场会计信息披露质量持续提升,上市公司财务舞弊治理工作初见成效。但需要警惕的是,当前财务舞弊行为呈现出“假账真做”(即通过虚构业务进行业绩造假)和“协同式舞弊”(即第三方配合造假)等新型特征(黄世忠和叶钦华,2024)。这些新特征导致监管难度大幅增加,审计工作面临更大挑战,监管失察和审计失败时有发生。财务舞弊不仅降低会计信息质量,而且加剧信息不对称的风险,对投资者的合法权益造成严重侵害,成为当前资本市场健康发展的一大突出隐患,亟待解决。

我国高度重视会计信息质量,采取各种政策和措施以持续提升上市公司财务报告的信息可靠性与决策有用性。2023年初,中共中央办公厅、国务院办公厅印发《关于进一步加强财会监督工作的意见》,明确提出到2025年,构建起财政部门主责监督、有关部门依责监督、各单位内部监督、相关中介机构执业监督、行业协会自律监督的财会监督体系。其中重点强调要严厉打击财务会计违法违规行为,持续提升会计信息质量。2024年,监管部门相继推出重要政策,4月发布《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(以下简称新“国九条”),7月由国务院办公厅转发中国证监会等部门《关于进一步做好资本市场财务造假综合惩防工作的意见》,证监会也相继出台了近50项配套制度规则,新“国九条”与配套制度规则共同形成了“1+N”政策体系,标志着我国资本市场监管进入新阶段。贯穿其中的主题主线就是强监管、防风险,其中打击财务造假和配合造假、提高会计信息质量就是推动资本市场高质量发展的重大举措之一。

会计信息质量的评估长期以来都是学术界和实务界共同关注的重要议题,然而受制于传统评价方法以及非财务数据处理成本的局限性,该领域研究一直面临方法论层面的挑战。随着数字经济的深入发展,融合人工智能和大数据技术的财务风险识别体系应运而生,通过整合财务与非财务数据构建可量化的舞弊预测模型,并将其转化为智能化监测工具,为上市公司会计信息质量评估提供了创新性的技术路径(黄世忠等,2022)。本文选取2017年作为基准年度,依托“五维度”财务舞弊识别体系(以下简称“五维度”模型或模型)及厦门天健财智科技有限公司研发的财务智能预警平台(以下简称财务智能预警系统),逐年编制A股上市公司财务信息可靠性指标,进而实现对资本市场会计信息质量的系统性评价。

本文的研究贡献主要体现在:一是拓展了舞弊研究的学术应用。本文的研究提供了一个更可行、更便利的舞弊识别模型,并首次系统介绍了利用财务智能预警系统实时运算并输出财报可信度指数的方法、评价过程及结果。该指数弥补了学界受困于利用大数据来挖掘非财务变量开展模型构建的高成本问题(Beneish,1999;Dechow等,2011;Bao等,2020;于李胜等,2023;田莉等,2025;吴溪等,2025)。将“财务数据”扩展至“非财务数据”,后续可考虑围绕财报可信度指数及非财务变量开展一系列学术应用及研究尝试。二是构建动态指数预警,跟踪2023年至今严监管新阶段的政策成效。本文在已有研究(黄世忠和叶钦华,2023)基础上,进一步跟踪更新2023~2024年度的最新指数数据,重点评价我国在上市公司财务舞弊治理领域所实施的一系列新举措的效果及成效;为了保持指数连贯性及可比性,仍然选取2017年作为基准年度。三是多维画像监测,揭示舞弊新特征及新风险。本文通过对A股上市公司财务报告可信度指数的多年度、多维度的细化分析,深刻揭示财务造假的重点领域和特征分布,有助于监管部门加强对重点领域的财务舞弊进行稽查,也有助于会计师事务所及其注册会计师评估重点审计风险领域。

二、财务报告可信度指数的构建

财务报告可信度指数的构建涉及财务舞弊识别模型、可信度评价方法及样本选择、指数编制方法等三个核心领域。

(一)财务舞弊识别模型

在构建财务舞弊识别模型的过程中,本文以复式记账原理和会计信息系统论作为核心理论支撑(叶钦华等,2022)。复式簿记作为现代会计的核心方法,为财务数据的记录与分析提供了科学框架,而会计信息系统论则从信息生成、传递与处理的角度,揭示了财务数据背后的复杂机制及逻辑因果。这些理论基础为本文构建财务舞弊识别模型提供了学理依据。

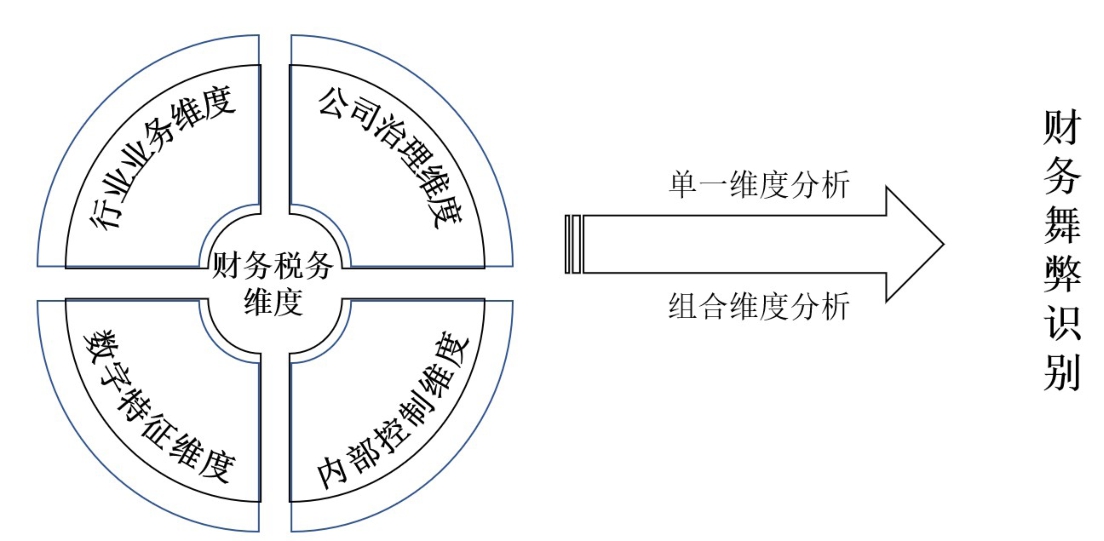

本文基于大数据分析和人工智能算法,从财务税务维度、行业业务维度、公司治理维度、内部控制维度以及数字特征维度五个维度,构建了财务舞弊风险识别体系,具体如图1所示。该模型涵盖了从传统的财务比率分析到复杂的非财务数据特征,全面覆盖了可能影响上市公司财务报告可信度的各个方面,以适应财务舞弊动机多样性、链条系统性及识别滞后性等新特征。该模型能够精准识别上市公司财务报告中可能存在的舞弊风险异常迹象,为投资者、监管机构以及中介机构提供了一种高效、全面且科学的风险识别新方法及新工具。这一模型不仅能够提升财务舞弊事前识别的准确性,还能够帮助利益相关方更好地理解舞弊行为的复杂性和多样性,从而在资本市场的财务报告审计、信息披露监管、辅助投资决策等各个环节发挥重要作用。

图1 五维度财务舞弊识别模型

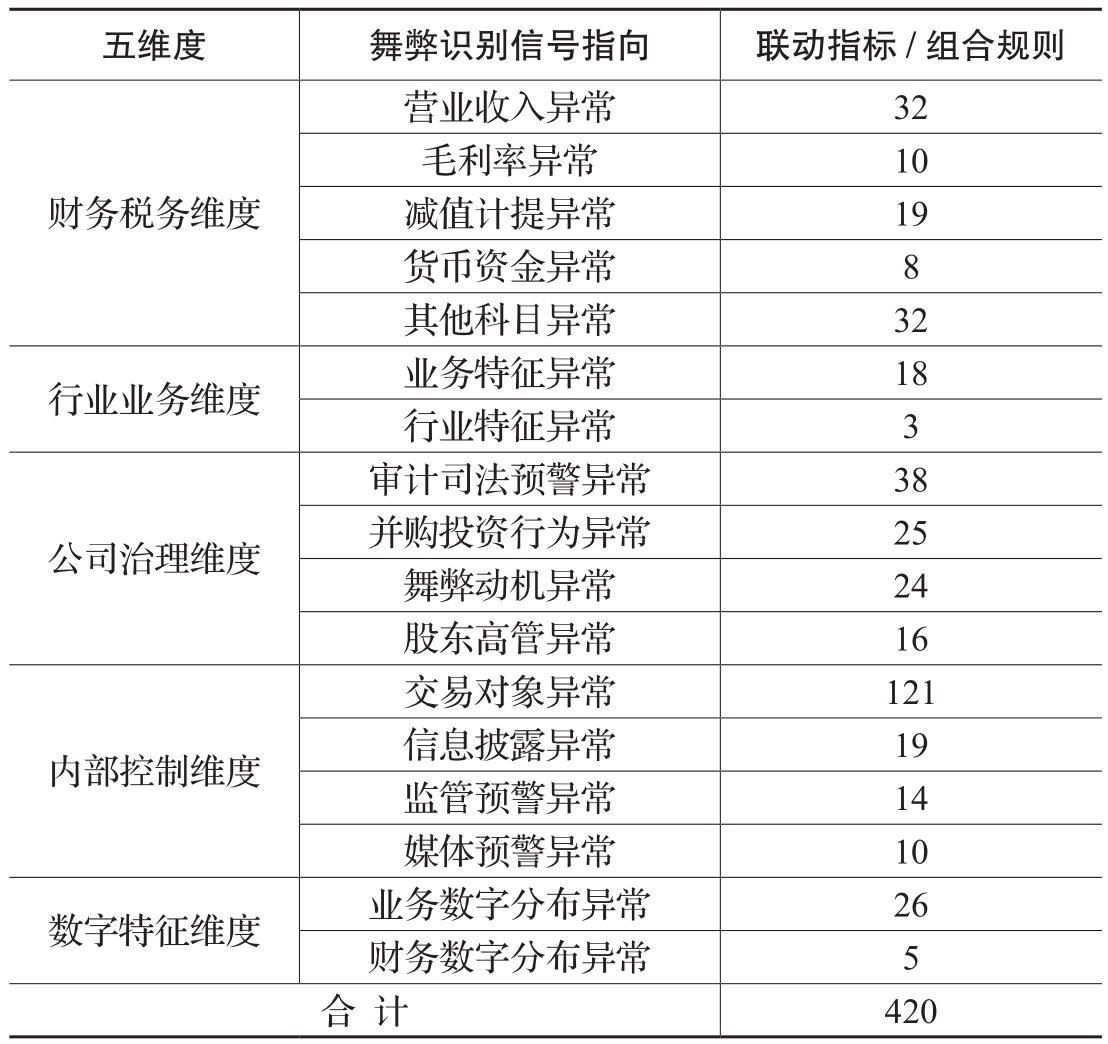

如表1所示,财务舞弊识别模型通过五大维度寻找并分析上市公司舞弊风险信号,形成了可度量的420个风险预警指标进行交叉分析及模型预警。其中,财务税务维度(101个指标)主要通过会计复式簿记原理分析财务报表科目间及财税勾稽关系;行业业务维度(21个指标)主要利用行业对标数据验证会计数据真实性;公司治理维度(103个指标)主要聚焦舞弊动机及利益相关者行为治理的异常特征;内部控制维度(164个指标)侧重于分析舞弊实施机会和路径;数字特征维度(31个指标)则基于本福特法则检测数据分布异常特征。

(二)财务报告可信度评价方法及样本选择

本文提出的融合数字化工具与专家经验的财务报告可信度评估体系,整合了光学字符识别(OCR)、自然语言处理(NLP)、大数据处理及人工智能等数字技术手段,通过智能化分析技术实现了对多维异构数据的自动化处理与风险特征提取,同时结合财会领域专家经验判断,形成了一套兼具效率性与全面性的会计信息质量评估解决方案。

表1 五维度识别模型指标规则体系

在技术架构方面,本文搭建了“用户前台—模型中台—数据后台”的三层架构体系。用户前台为用户提供便捷的操作界面,方便用户输入数据、查询结果以及进行人机交互;模型中台则承载着核心的分析模型和智能算法,负责对多维数据及指标规则进行处理、分析和计算;数据后台则存储和管理海量的原始数据、中间结果和高质量数据集,为整个系统提供强大的数据支持。这种架构设计不仅提高了系统的运行效率,还增强了其可扩展性和灵活性。

在指标筛选方面,本文依托五维度财务舞弊识别模型框架所寻找的420组风险预警指标,进一步对这些指标进行标准化处理、量化赋分和逻辑组合,最终形成了一套可计量的风险预警指标体系。在具体操作上,采用二元变量(0/1)形式表征风险指标,其判定标准综合考量了绝对值规模、相对权重比例、行业基准偏离程度以及时间序列变动幅度等多重因素。这些变量涵盖了从传统的财务指标到复杂的非财务特征,能够全面反映上市公司财务报告的真实性和可靠性。

在模型打分方面,本文将不同识别变量按照所指向的舞弊类型进行分类(例如,财务税务维度中“营业收入与应收款项指标联动异常”、内部控制维度中“公司前五大客户是否为隐性关联方”、行业业务维度中“人均产值与同行业偏离异常”、数字特征维度中“公司财务报表首位数字分布不符合本福特定律”以及公司治理维度中“大股东股权质押率高”等,分别从舞弊财务异常特征、舞弊非财务异常特征以及舞弊动机类通用特征三个维度指向了收入舞弊,我们就将其标记为“收入舞弊类风险信号”),并给予权重及折扣系数设定,构建了如下财务报告可信度评分模型:

Credibility Score = 100%×∑ i=1,2,…,n { min(1,ΣF)×min(1,ΣI)×min(1,ΣG)×min(1,ΣC)×min(1,ΣD)}

模型中,i代表五维度变量所指向的具体舞弊类型;F代表财务税务维度变量权重及其综合折扣系数、I代表行业业务维度变量权重及其综合折扣系数、G代表公司治理维度变量权重及其综合折扣系数、C代表内部控制维度变量权重及其综合折扣系数、D代表数字特征维度变量权重及其综合折扣系数。本文采用加权综合评价方法,在指标赋权阶段重点考量单指标对舞弊的解释逻辑以及各指标间的关联程度,从而保证评估结论的客观可靠。具体实施时,系统基于预设的5个评估模块、420个风险预警指标,对上市公司年度财务报告进行多维度分析,最终输出0~100%区间的可信度评分值。该评分结果呈现反向关联特征,即数值下降表明财务报告可信度降低,相应地预示着更高的财务舞弊可能性;反之,数值上升表明财务报告可信度提升,相应地预示着更低的财务舞弊可能性。

本文基于过往十五年财务舞弊案例库的复盘、拟合及专家认定,通过平衡识别准确度与召回率两个关键参数,确定最优判别阈值区间,从而构建上市公司财务舞弊风险的三级预警体系,具体划分为:低风险级别(高可信度)、中风险级别(中可信度)和高风险级别(低可信度)。这种分类方法既保证了风险识别的敏感性,又兼顾了预警结果的可靠性。已有研究表明,财报可信度模型针对过往被监管处罚的财务舞弊“坏样本”命中率已高达96.43%、提前预警周期均值为2.3年,具有较好的事前预警性(黄世忠等,2022)。具体而言,当企业财务报告获得低可信度评分时,往往伴随着较高的财务舞弊可能性和会计信息失真问题;反之,获得中高可信度评分的财务报告,则显示出较强的信息可靠性和较低的违规风险。这种分层评价方法不仅为投资者、监管机构和中介机构提供了一个直观的风险评估工具,还能够帮助各方更好地了解上市公司财务报告存在的潜在舞弊风险。

本文根据2017~2024年度上市公司披露的财务报告,剔除金融业(1)上市公司后,获得5 253家A股上市公司的财务报告样本。模型采用了天健财判财务智能预警系统截止到2025年4月30日的上市公司专有多维数据库,包括公司年度报告等财务税务数据、公司及其重要客户供应商的工商司法数据、公司股东高管及中介机构的行为数据、公司行业业务数据以及监管处罚和新闻舆情数据等。

(三)财务报告可信度指数的编制方法

本文选取2017年度作为基准年度(2),借鉴黄世忠和叶钦华(2023)的研究方法,通过“1﹣上市公司财务报告低可信度占比”的计算逻辑,将当年财务报告可信度(含中、高可信度)的基准值标准化为100分。研究采用纵向比较分析法,将2018~2024年间各年度财务报告可信度数据与基期数值进行对比,构建了A股上市公司财务报告可信度指数体系(为增强研究结果的解释性,同时披露了各年度财务报告低可信度比例数据)。

相对于传统财务舞弊识别方法(如应计盈余管理、真实盈余管理等衡量指标),基于财务报告可信度构建的综合评价体系在评估上市公司会计信息质量方面展现出独特的理论价值和显著的比较优势:

1.基础性实。基于“五维度”模型的可信度指数,经过长达八年(2017~2024年)的回测与实测验证,不仅校验了模型的准确性和可靠性,还使其能够有效适应市场环境的变化和上市公司财务造假行为的多样性。基于“五维度”模型构建的可信度指数,具备较为扎实的理论基础和技术基础,能够为A股上市公司整体会计信息质量的评估提供有力支撑。

2.代表性全。该财务报告可信度评价体系具有突出的样本代表性,其研究对象囊括了A股市场除金融行业以外的所有上市公司。截至2024年度,其样本量已占全部A股上市公司的97.42%。这一高比例的覆盖范围,使得可信度指数能够全面反映A股市场上市公司会计信息质量的整体状况,具有很高的代表性。

3.时效性高。国内外的研究表明,上市公司财务造假行为从发生到被发现,一般存在三至五年的滞后期。本文所采用的财务智能预警系统,能够实时获取上市公司定期报告中的财务类数据,并从临时公告信息、工商司法信息、新闻舆情信息等多源异构数据中低成本提取非财务类数据,以支持“五维度”模型的交叉对比与模型分析。这种实时监测机制能够及时捕捉到上市公司财务报告中的异常迹象,并在财务舞弊行为尚未完全暴露之前发出预警信号。

4.预警性强。与传统的“舞弊指数”相比,财务报告可信度指数不仅关注舞弊行为本身,还综合考虑了会计信息的整体质量,通过量化上市公司财务报告的可信度,提供了一个更为全面且及时的评价视角。这种评价方式能够帮助投资者和监管机构更早地识别潜在风险,提前采取措施,减少因财务舞弊行为可能带来的巨额损失。

三、A股上市公司会计信息质量分析

在前期研究(黄世忠和叶钦华,2023)的基础上,本文重点跟踪2023年2月至今A股上市公司会计信息质量变化情况。为了保持指数连贯性及可比性,仍然选取2017~2024年期间八个年度作为分析周期,从市场总体、上市板块、企业性质、行业特征、资产规模、收入规模、利润规模、市值规模、市场指数成分股等不同维度对上市公司财务报告可信度指数变化情况进行分析。

(一)我国会计信息质量总体状况

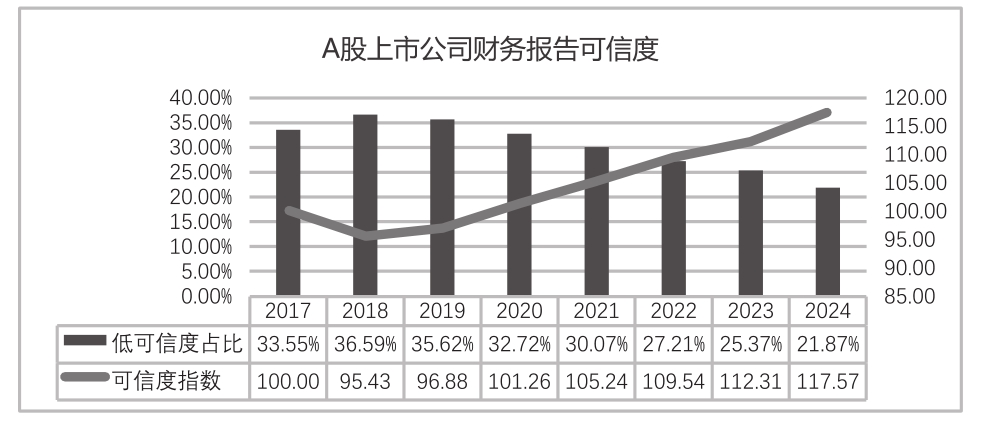

图2展示了2017~2024年间A股市场财务报告可信度指数的动态变化过程。数据显示,在此期间,低可信度的企业比例呈下降趋势;与此同时,可信度指数评分则总体呈现稳定增长趋势。该变化印证了我国资本市场信息披露质量正经历系统性提升,亦反映出上市公司整体的会计信息质量正在逐步改善,向着更加透明、可靠的方向演进。

本文认为,A股市场会计信息质量的持续优化是多重因素协同作用的结果。首先,2020年3月正式实施的修订版证券法发挥了关键性作用,该法规通过完善信息披露制度、强化法律责任等举措,为上市公司信息披露构建了更加规范的法治环境,筑牢了会计信息质量提升的制度根基。其次,“两康事件”(康得新、康美药业财务造假案)被曝光后,监管层对上市公司财务造假行为实施了严监管政策,加大了财务舞弊的打击力度,极大地震慑了潜在的违规行为。监管部门政策组合拳的协同效应有效推动了我国上市公司会计信息披露质量的持续改善。

图2 2017~2024年A股上市公司财务报告可信度指数变动情况

值得特别关注的是,2023年初由中共中央办公厅、国务院办公厅共同印发的《关于进一步加强财会监督工作的意见》具有重要意义,该文件将财会监督体系纳入国家治理顶层设计的总体布局。随后,监管部门相继出台包括《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》及《关于进一步做好资本市场财务造假综合惩防工作的意见》等文件,坚持“追首恶”与“打帮凶”并举,强化对造假责任人及配合造假方的追责。图2数据显示,2022~2024年间,A股市场财务报告低可信度企业比例由27.21%显著下降至21.87%,这一指标有力佐证了监管政策组合拳的实施效果,表明我国在提升上市公司会计信息质量、维护资本市场健康稳定发展方面取得了积极进展。

(二)不同上市板块可信度指数分析

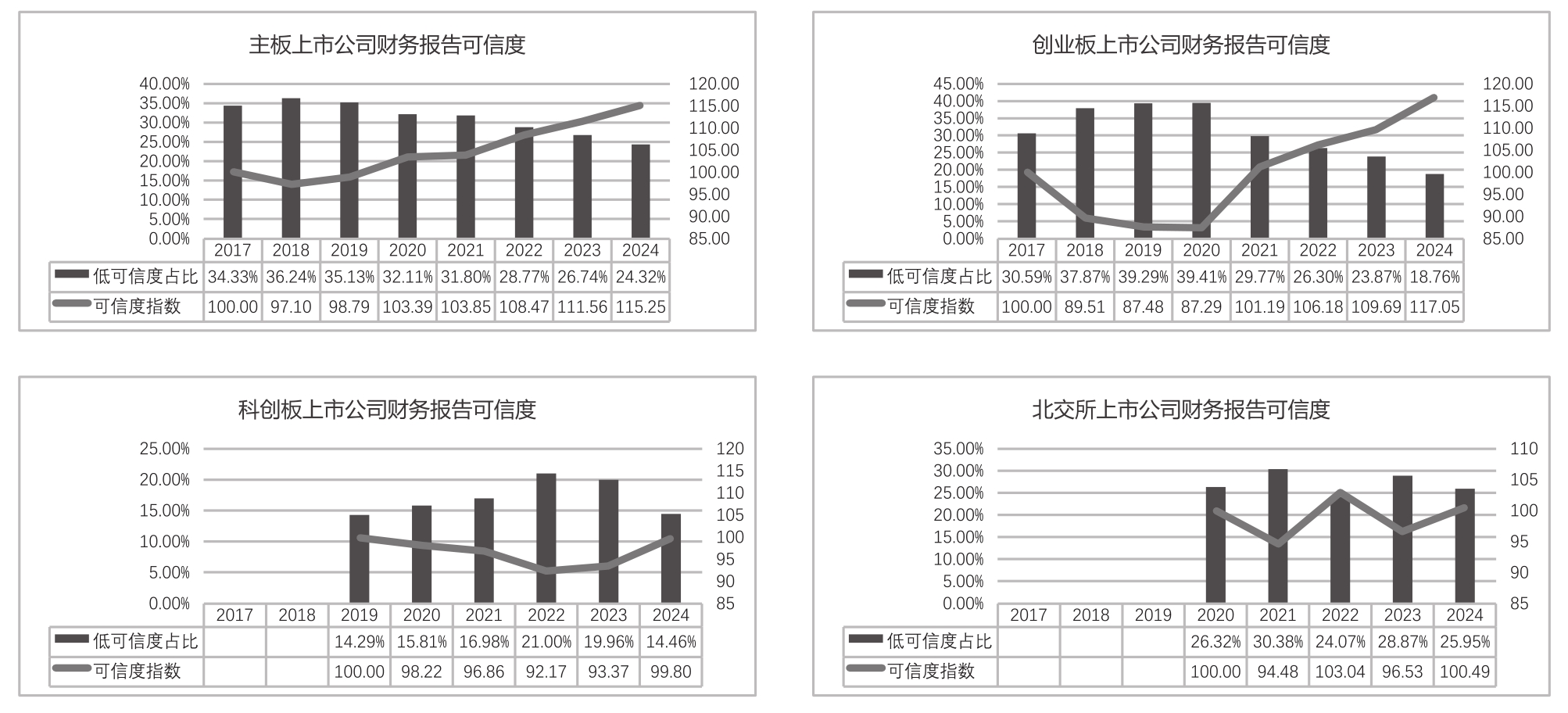

图3呈现了A股市场各板块财务报告可信度指标的动态变化特征。通过数据可以发现,主板与创业板市场的财务报告低可信度占比呈现出整体下降的良好态势,相应地,可信度指数评分也稳步提升,反映出会计信息质量的逐步改善。这一积极变化表明,相关监管政策和市场机制在提升上市公司会计信息披露质量方面发挥了重要作用,为投资者提供了更加可靠和透明的信息支持。

科创板的情况则呈现出一定的复杂性。数据显示,科创板上市公司在财务报告可信度方面(低可信度占比)相对优于主板和创业板市场,显示出其在信息披露规范性方面具有一定优势,但2019~2022年来其可信度指数总体上呈现下降趋势,直到2023年才开始逐步回升。这可能与科创板上市公司的特殊行业定位、高研发创新性和高业绩成长性特征有关,部分上市公司在快速发展过程中可能对财务管理和会计信息披露的规范性不够重视,或者在复杂的市场环境下面临更大的经营波动和财务压力,从而影响了财务报告的可信度。

此外,北京证券交易所(北交所)的会计信息质量呈现出稳中向好态势。值得特别指出的是,2023~2024年间,北交所企业的财务报告可信度指数呈现稳步上升趋势,显示出一定的积极变化。然而,2024年其财务报告低可信度占比(25.95%)仍然高于A股整体平均水平(21.87%)。这一现象可能与北交所的市场定位和发展阶段有关。北交所上市公司大多处于创业初期或成长期,部分上市公司是从新三板精选层直接转板而来,这些上市公司在治理机制、内部控制和会计信息披露等方面可能尚未完全适应更高标准的监管要求。

图3 不同板块可信度指数变动情况

综上,不同板块上市公司在会计信息质量方面呈现出不同的发展态势,主板和创业板上市公司体量大,其财务报告指数的持续改善意义重大,而科创板和北交所的特殊表现则提醒我们,需要针对不同板块的特点,进一步完善监管机制,加强市场监督,引导上市公司不断提升会计信息质量,以促进整个资本市场的健康稳定发展。

(三)不同企业性质可信度指数分析

图4呈现了不同性质上市公司在财务报告可信度方面的动态变化特征。通过分析图4中的数据可以发现,从低可信度占比来看,在2017~2023年期间,国企上市公司的会计信息质量整体上优于非国企上市公司,这一现象反映了国企上市公司在治理结构、内部控制机制以及财务合规性方面相对更为成熟的优势。但值得注意的是,从可信度指数来看,非国企上市公司的会计信息质量在2018~2024年中呈现出持续改善的良好态势,并且在2024年度非国企上市公司的会计信息质量已经超越国企上市公司。这一转变尤其值得关注,不仅体现了非国企上市公司在会计信息披露方面的进步,也反映出市场环境和监管政策对非国企上市公司会计行为产生了积极影响。

图4 不同企业性质上市公司财务报告可信度指数变动情况

根据同花顺数据库显示,2019~2024年期间,新发行上市公司累计达到1 971家,其中国企上市公司累计新增214家、占比10.86%,而非国企上市公司累计新增1 757家,占比89.14%。这一显著的占比差异揭示了一个重要的市场现象:随着注册制改革的深入推进,资本市场的准入门槛更加注重企业的市场竞争力和科技创新能力,而非企业的所有制性质。这一改革举措极大地激发了民营经济的活力,使得更多高质量的民营上市公司得以进入资本市场。这些新上市的非国企上市公司不仅为市场注入了新的活力,也通过自身的规范运作和透明的会计信息披露,推动了整个非国企上市公司板块会计信息质量的持续提升。

从更宏观的视角来看,这一现象也反映了我国资本市场结构的优化和市场机制的不断完善。注册制改革为各类企业主体提供了更加公平、透明的融资环境,使得资源配置更加高效地流向具有发展潜力和创新能力的企业。非国企上市公司在这一过程中受益匪浅,其通过提升自身的财务透明度和治理水平,赢得了市场的认可和投资者的信任,在会计信息质量方面取得了显著的进步。与此同时,这也可能给国企上市公司带来新的压力,促使国企上市公司进一步深化改革,提升自身的运营效率和会计信息披露质量,以更好地适应市场化的竞争环境。

综上,图4所揭示的企业性质与会计信息质量之间的关系,以及注册制改革对非国企上市公司发展的积极影响,为我们提供了深刻的启示。一方面,非国企上市公司会计信息质量的持续改善表明,市场机制和监管政策的有效结合能够激发企业的内在动力,推动企业提升自身的会计信息质量。另一方面,国企上市公司也需要在新的市场环境下,不断优化自身的治理结构和会计信息披露机制,以保持和提升自身的优势。随着资本市场的进一步发展和完善,不同性质的上市公司将在更加公平、透明的市场环境中相互促进、共同发展,共同推动我国资本市场高质量发展。

(四)不同行业可信度指数分析

图5通过行业维度分析,展示了2017~2024年间上市公司数量前20位的各行业在会计信息质量方面的表现特征,具体包括财务报告可信度水平分布及其动态变化趋势。

图5 不同行业上市公司可信度指数变动情况

研究数据表明,房地产业,建筑业,水利、环境和公共设施管理业,电力、热力、燃气及水生产和供应业以及信息传输、软件和信息技术服务业等行业的财务报告低可信度占比显著高于全A股的均值,值得高度关注。该特征提醒监管机构需要对这些行业进行更为严格的监督及问询,注册会计师审计这些行业时应保持高度的职业怀疑。

通过对2017~2024年期间财务报告可信度指标的纵向比较分析,可以观察到除房地产业,建筑业,水利、环境和公共设施管理业以及制造业-金属制品业等行业外,其余各行业的会计信息披露质量呈现显著提升态势。这一积极变化反映了近年来的严监管环境倒逼各个行业上市公司规范其会计信息披露。

房地产业和建筑业发展受宏观经济形势和监管政策的显著影响。近年来,随着宏观经济增速的放缓以及房地产调控政策的持续收紧,这两个行业的景气度逐渐走低。在当前市场环境下,这两个行业的上市公司面临着特殊的经营压力与融资需求。为应对这些挑战,部分企业可能选择通过应计盈余管理、会计政策操纵等不当手段来美化报表数据,更有甚者会采取交易造假、虚假记载等违规行为。这种非正常的财务操作直接影响了信息披露质量,使得相关企业的财务报告可信度显著低于市场整体水平,会计信息质量明显下降。

水利、环境和公共设施管理业的上市公司则具有独特的行业特点。这些上市公司通常承接的是定制化的大型基础设施项目,具有商业模式复杂、资金密集、投资周期长以及项目金额大的特点。由于这些项目往往需要大量垫资,上市公司为了维持现金流的稳定,需要持续对外融资。在这种情况下,上市公司可能面临较大的资金压力和经营风险,从而产生较强的舞弊动机,进而影响其财务报告的真实性和可靠性。

此外,电力、热力、燃气及水生产和供应行业的上市公司,容易受到政策调整、成本变化等外部因素的影响,导致业绩波动和业绩压力,从而使其会计信息质量承压。信息传输、软件和信息技术服务业等行业的上市公司虽然整体会计信息质量有所提升,但行业财务舞弊风险仍高于A股均值。该行业的上市公司由于业务模式复杂、技术迭代快、研发投入大以及市场竞争激烈等特点,存在一定的财务舞弊动机和信息披露不规范的可能性。

综上所述,不同行业的财务舞弊风险呈现出明显的差异性。随着宏观经济形势的变化和行业政策的调整,部分行业的风险特征可能会进一步演变。监管机构需要根据行业特点制定差异化的监管策略,加强对高风险行业的监督和检查力度,同时推动企业完善内部治理机制,提升财务透明度和会计信息披露质量。

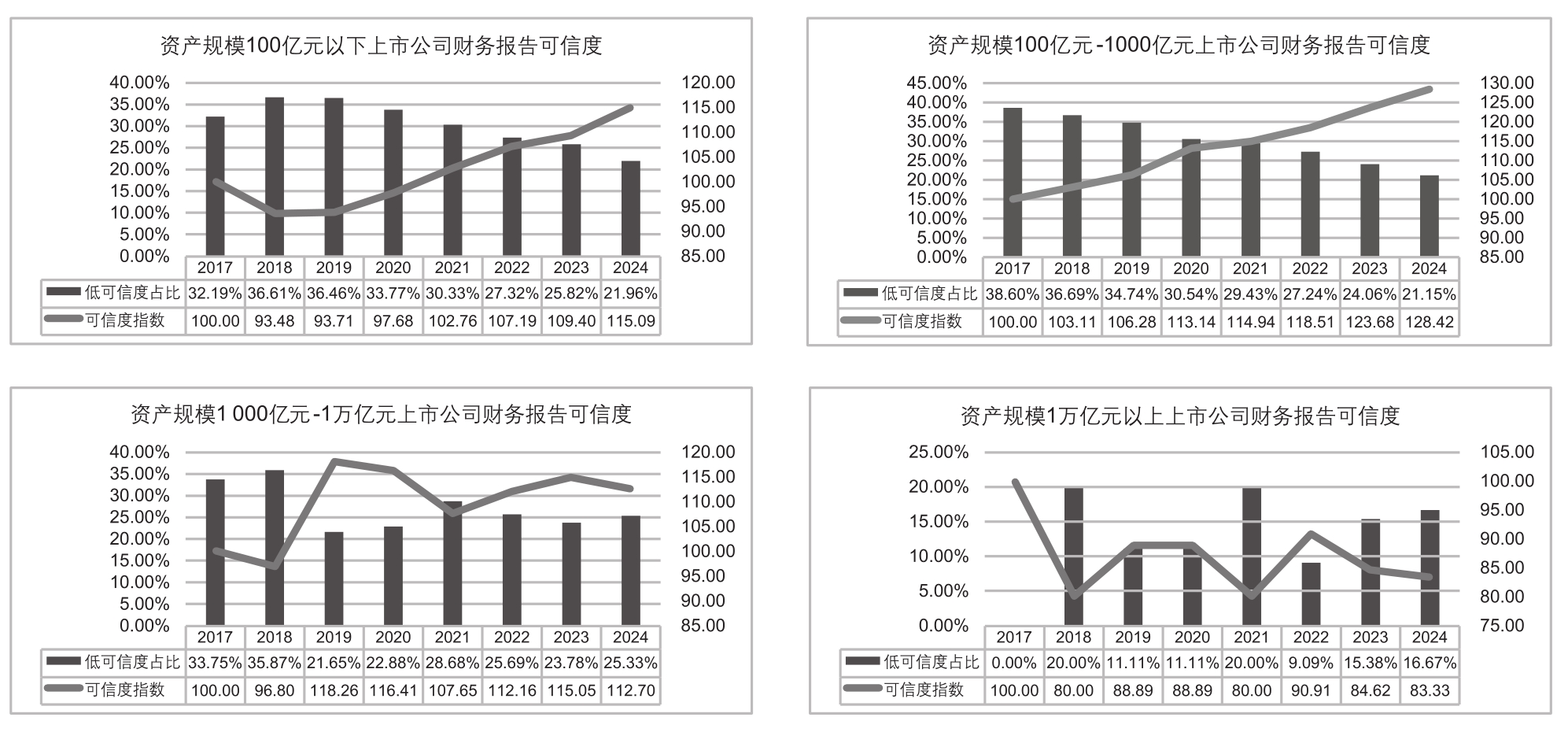

(五)不同资产规模可信度指数分析

图6 不同资产规模上市公司可信度指数变动情况

图6展示了2017~2024年间不同资产规模上市公司财务报告可信度指标的变化特征。数据显示,尽管资产规模较大(特别是万亿元以上规模(3))的上市公司整体会计信息质量较高,但风险依然存在。例如,在资产规模处于千亿元至万亿元区间的大型上市公司群体中,2024年度数据显示约四分之一的样本企业(25.33%)仍存在不同程度的会计信息披露问题。这一比例表明,资产规模并非财务舞弊风险的“护身符”,部分大型上市公司仍可能因各种内外部因素而面临舞弊风险。

值得特别关注的是,2024年度资产规模在1 000亿元以上的上市公司会计信息质量(可信度指数)相较于2023年度出现了下降趋势。这一变化的主要原因可能在于,房地产业和建筑业等高资产规模的上市公司受到行业景气度低迷的影响,出现了不同程度的资产减值舞弊风险信号。这些行业的上市公司由于其业务模式和资金密集等特点,在宏观经济环境变化和政策调整的背景下,面临着较大的经营压力和财务风险。部分上市公司为了掩盖真实的财务恶化状况,可能会通过资产减值准备的不当计提等方式进行财务舞弊,从而导致其会计信息质量下降。

综上所述,资产规模与上市公司会计信息质量之间并未存在显著的关联性。即使资产规模较大的上市公司也可能因行业环境、市场竞争或其他外部因素而面临财务舞弊风险。因此,监管机构需要综合不同资产规模上市公司及其所在行业景气度等特点,制定差异化的监管策略,加强对高风险行业的监测和预警,同时,推动上市公司完善内部治理机制,提升财务透明度和会计信息披露质量,以维护资本市场的健康稳定发展。

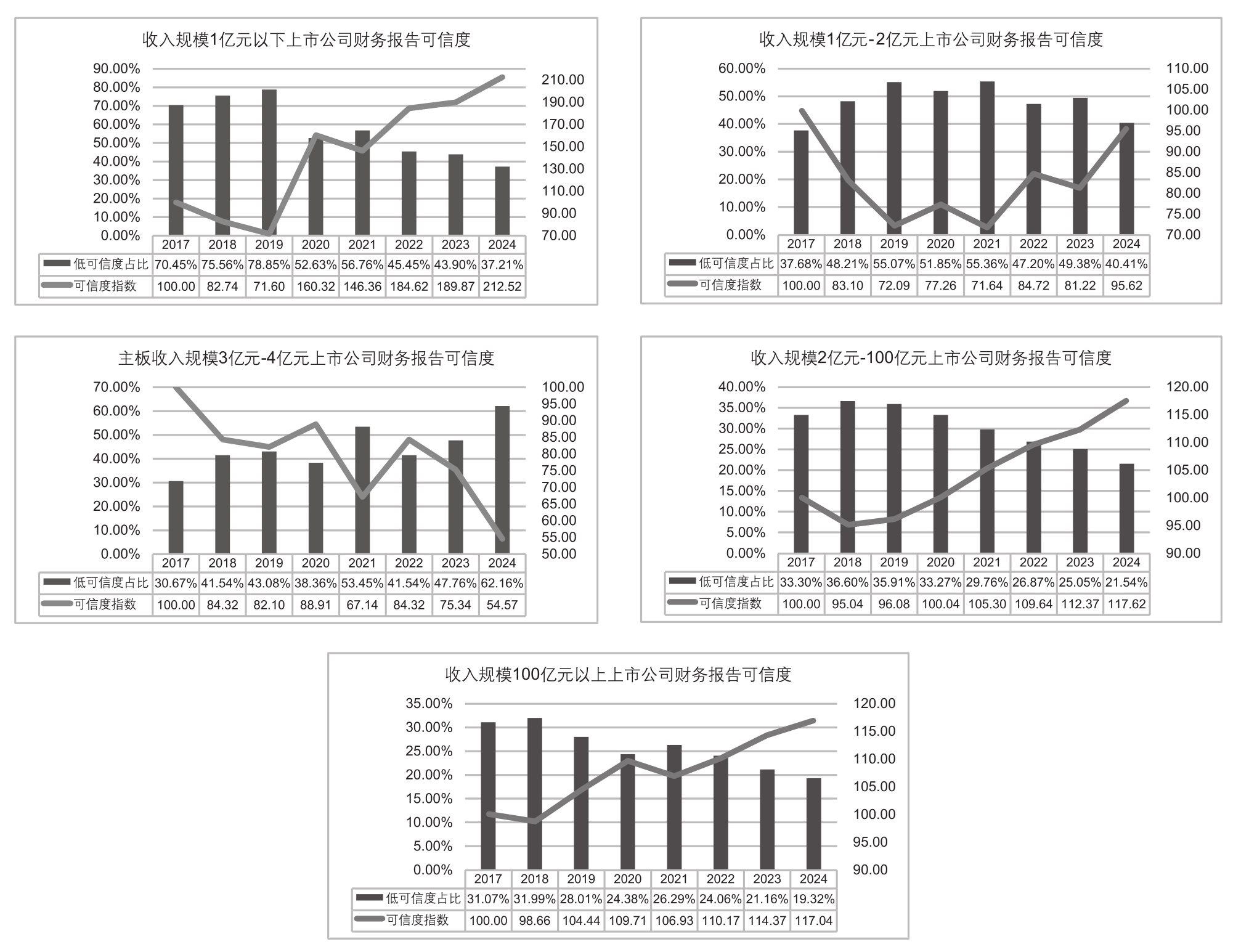

(六)不同收入规模可信度指数分析

图7展示了2017~2024年间不同收入规模企业的会计信息披露质量变化情况。数据显示,除年营业收入在1亿元~2亿元、3亿元~4亿元(主板)两个退市风险相对较大的企业群体外,不同收入规模的企业群体近几年均呈现出明显的会计信息质量改善特征,其财务报告低可信度占比持续降低,同时财务可信度指数保持稳定增长。此外,年营业收入较高的大型企业群体,其低可信度占比明显低于收入较低的企业群体。这一数据表明,规模较大的上市公司通常具有更强的公司治理能力和更规范的会计信息披露,且这种优势在观察期内得到进一步强化和提升。

需要注意的是,虽然年营收不足1亿元的中小上市公司在2017~2024年间会计信息质量取得明显进步,但截至最新统计时点(2024年12月),该类型企业的低可信度占比仍维持在37.21%的较高水平。这一比例表明,这类上市公司的会计信息质量仍然处于较低水平,面临着较高的财务舞弊风险。这类上市公司通常规模较小,资金实力较弱,内部控制机制不够完善,可能更容易受到外部环境变化和经营压力的影响,从而导致会计信息披露不准确、不透明。

自《上海证券交易所股票上市规则(2020年12月修订)》、《深圳证券交易所股票上市规则(2020年修订)》等规则发布后,出现了一个值得警惕的现象:部分处于退市边缘的亏损上市公司为达到“年度营收不低于1亿元”的持续上市标准,存在操纵财务报表的风险。研究数据显示,年营收1亿元~2亿元区间的上市公司群体中,财务报告低可信度占比较2017年的37.68%有所上升。这表明,退市制度相关内容的修订可能在一定程度上加剧了规模较小的上市公司为了规避退市而进行财务舞弊的动机。

值得特别关注的是,2024年4月,证监会发布了《关于严格执行退市制度的意见》后,上交所和深交所相应修订并发布《上海证券交易所股票上市规则(2024年4月修订)》、《深圳证券交易所股票发行上市审核规则(2024年修订)》等,将主板组合类财务退市指标中的营业收入标准由“低于1亿元”调整到“低于3亿元”,并以2024年度为第一个会计年度。这一政策调整是为了进一步优化退市机制,提升市场的整体质量。但本文发现,主板市场年营业收入在3亿元~4亿元区间的上市公司群体,其2024年财务报告低可信度占比呈现异常增长态势。这一现象表明,这类收入规模的部分主板上市公司可能为了满足新的退市标准而采取了不当手段,从而导致其财务报告的可信度大幅下降。

由此可见,不同收入规模的上市公司在会计信息质量方面呈现出明显的差异。收入规模较大的公司通常具有更高的会计信息质量,而收入规模较小的公司则面临较高的财务舞弊风险。特别是那些处于退市新规边缘的上市公司,其财务报告的可信度问题尤为突出。这一现象不仅对投资者的利益构成了潜在威胁,也对资本市场的健康发展带来了挑战。因此,建议监管机构和审计机构重点关注这一异常现象,通过完善监管机制和审计程序来有效管控特定营收区间企业的财务舞弊风险。具体措施可能包括加强对这些公司的审计监督、完善退市制度的实施细则、加强对企业内部控制的审查、提高信息披露透明度等。通过这些措施,可以有效降低财务舞弊的可能性,提升资本市场的整体质量和投资者的信心。

图7 不同收入规模上市公司可信度指数变动情况

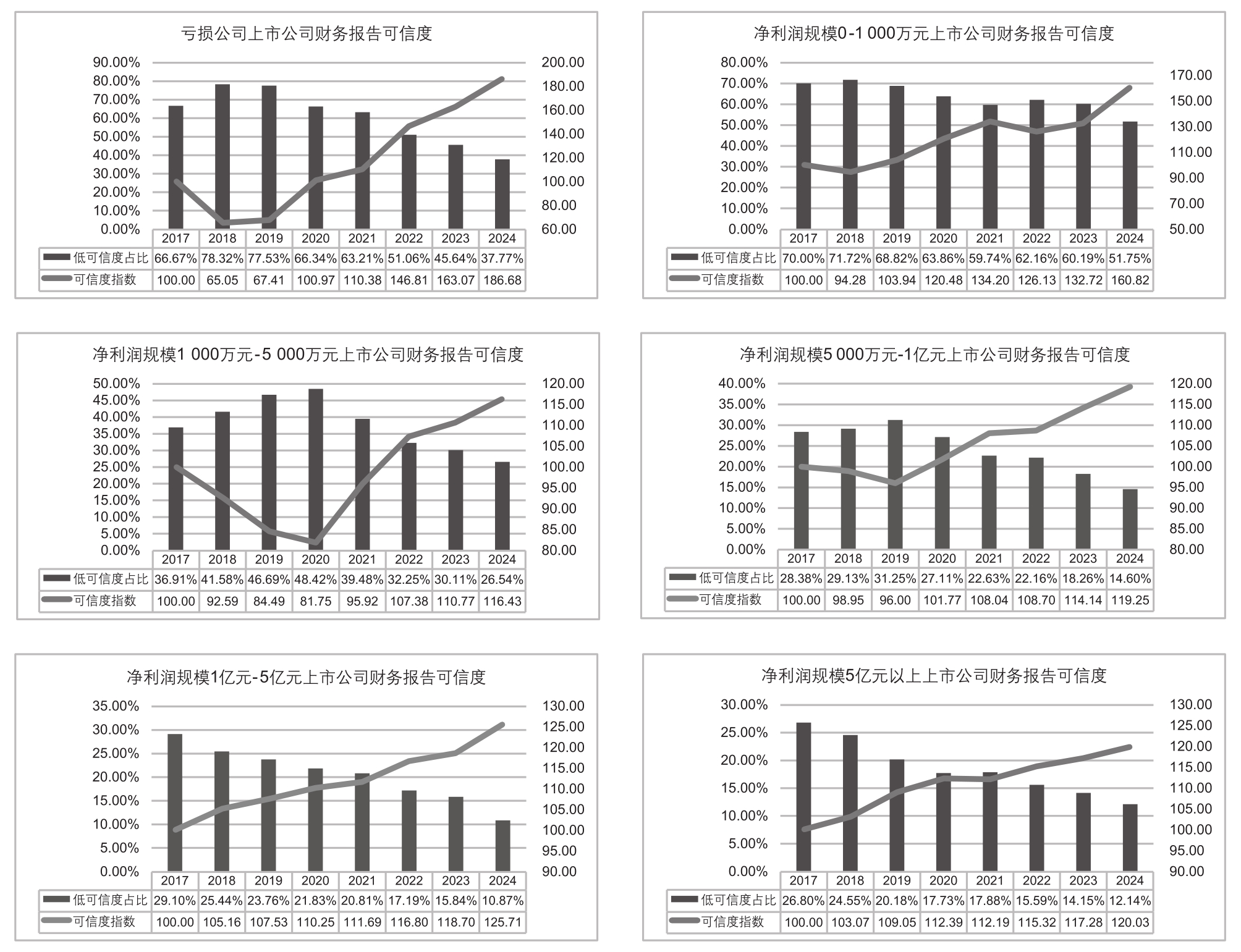

(七)不同利润规模可信度指数分析

图8列示了不同利润规模上市公司在2017~2024年中财务报告低可信度占比以及可信度指数的动态变化情况。通过分析该图可以发现,亏损公司的可信度指数虽呈现上升趋势,但在2024年末,其财务报告低可信度占比仍高达37.77%。这一数据表明,尽管亏损公司的可信度有所改善,但其财务舞弊风险依然处于较高水平,不可小觑。

在净利润处于盈亏平衡点附近(0~1 000万元区间)的上市公司群体中,其会计信息质量显著低于其他利润规模的上市公司群体。2024年末,该群体财报低可信度占比仍高达51.75%,这一比例远高于其他利润规模的上市公司,反映出其会计信息质量明显较低,存在较大的财务风险隐患。

而当上市公司净利润突破5 000万元门槛后,其低可信度占比明显下降,而且较A股市场整体水平更低。这表明利润规模较高的上市公司,其会计信息质量相对较好,舞弊动机和压力相对较小。

图8的数据进一步揭示了一个重要现象:在2017~2024年期间,处于“微盈”状态的上市公司(即净利润规模在0至1 000万元之间)具有较大的财务舞弊可能性。这与现有学术研究得出的结论相一致。尽管自2020年退市制度相关内容修订后,上市公司连续三年亏损不再直接导致退市,但亏损上市公司若同时收入规模小于1亿元(主板3亿元/北交所5 000万元),仍将被标记为ST(特别处理)或成为退市的关键指标。因此,处于“微盈”状态的上市公司其会计信息质量需要引起监管部门和注册会计师更高的关注,以防范潜在的财务风险和舞弊行为。

图8 不同利润规模上市公司可信度指数变动情况

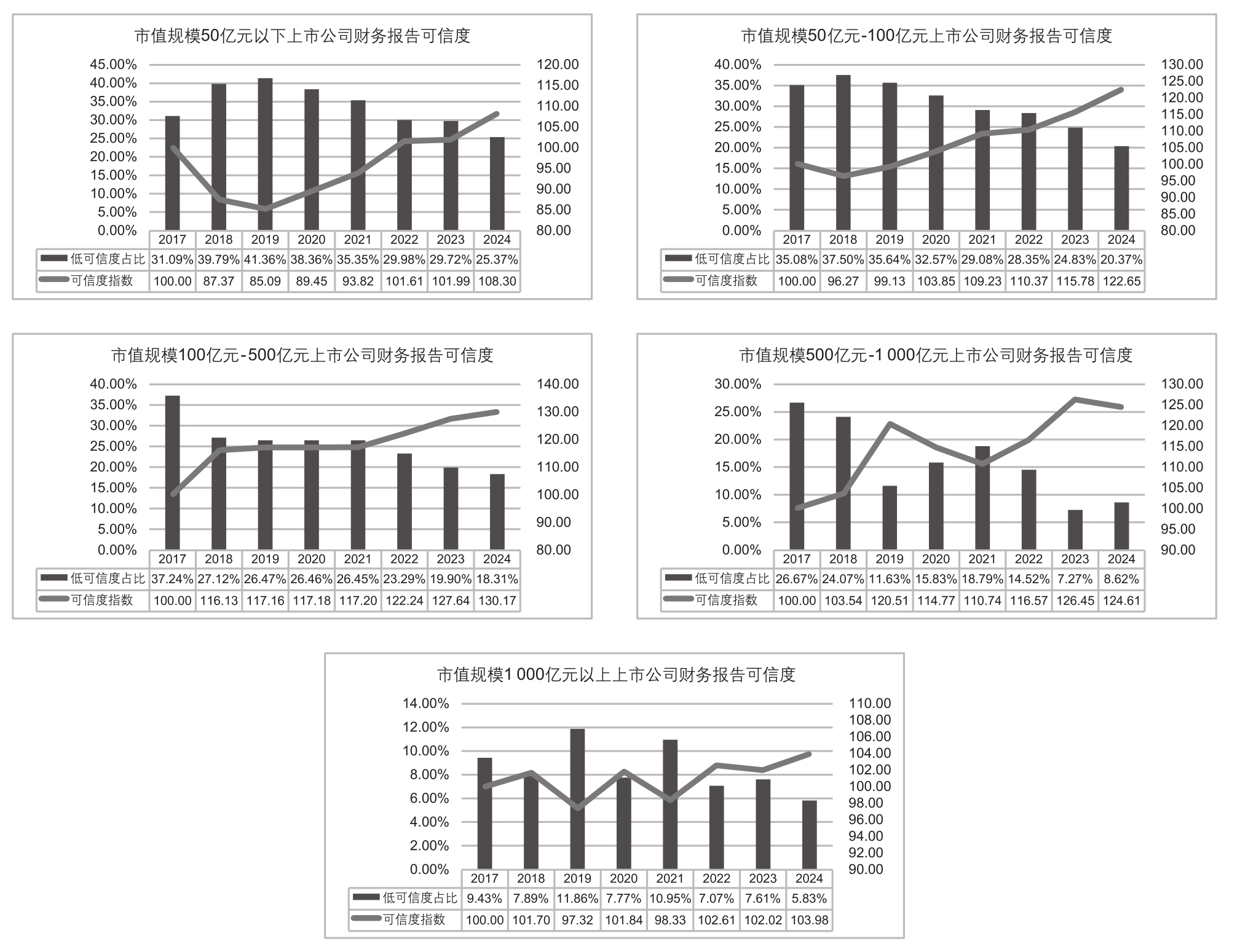

(八)不同市值规模可信度指数分析

图9展示了2017~2024年间A股上市公司会计信息质量与市值规模的关系变化情况。研究数据发现,企业市值规模与其会计信息质量存在显著的正向关联特征。具体而言,市值规模较大的上市公司群体,其低可信度占比更低,相应会计信息质量更高。

在A股市场中,市值超过百亿元的上市公司群体展现出明显的会计信息质量优势。这表明,较大市值的上市公司在财务管理和会计信息披露方面往往更为规范,投资者“踩雷”的概率较低。但市值达到1 000亿元以上的大型“白马股”,这些通常被视为市场中稳定和优质的投资标的,2024年财务报告低可信度占比为5.83%,仍然存在一定的财务舞弊风险。这一比例虽然较低,但仍然提醒我们,即使是市值规模庞大、市场声誉良好的公司也不能完全排除财务舞弊的可能性。

这一现象可能与多种因素有关。一方面,即使是大型上市公司,也可能面临复杂的经营环境、行业周期影响、并购业绩对赌及市值管理挑战,业绩压力带来的舞弊风险难以完全消除。换言之,随着市场竞争的加剧和业绩增长的压力,大型上市公司同样可能存在采取不正当手段来美化财务报表的动机。此外,公司治理结构、内部控制的有效性以及外部监管环境等因素也会对财务报告的质量产生重要影响。

图9 不同市值规模上市公司可信度指数变动情况

因此,尽管市值规模与财务报告可信度存在一定关联性,但监管部门、注册会计师和市场参与者仍需保持警惕,不能仅以市值规模作为判断上市公司会计信息质量的唯一标准。

(九)不同市场指数成分股可信度指数分析

中证800指数和沪深300指数的成分股在A股市场中占据着举足轻重的地位,这些企业不仅是各自行业的领军企业,更是机构投资者重点配置的核心资产。这些上市公司凭借其卓越的经营业绩、稳健的财务状况以及良好的市场声誉,成为资本市场的中流砥柱,吸引了大量长期资金的关注与投入。

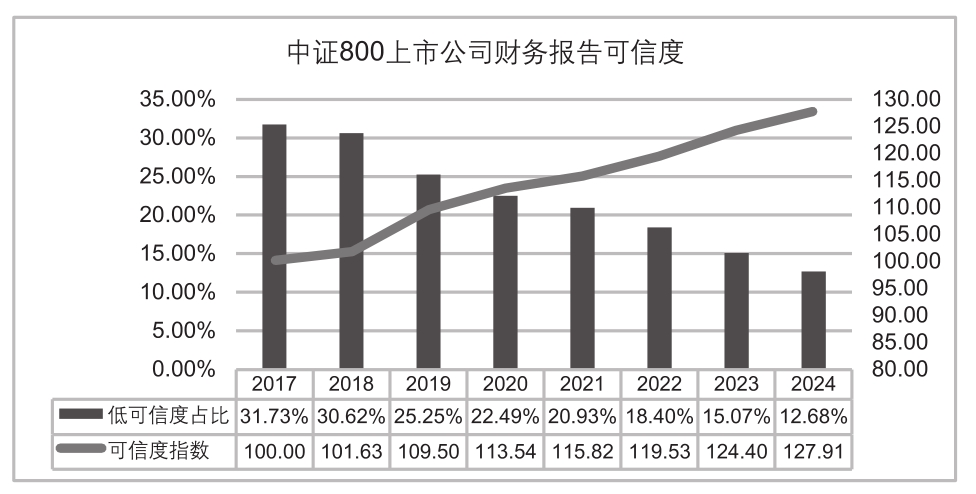

图10和图11分别详细展示了中证800指数(4)和沪深300指数(5)成分股在2017~2024年间的可信度指数变化情况。从图10可以看出,中证800指数成分股的可信度指数呈现出持续上升的态势,反映了该指数所涵盖的上市公司群体在财务透明度和会计信息披露规范性方面的整体发展态势。图11所展示的沪深300指数成分股的可信度指数变化也具有重要的参考价值。沪深300指数作为中国资本市场最具代表性的蓝筹股指数之一,其成分股大多是各个行业的龙头企业,具有较高的市场认可度和投资价值。从图11中可以看出,沪深300指数成分股的上市公司财务报告可信度指数不仅呈现持续攀升的态势,而且各年的低可信度占比均低于中证800指数成分股。

图10 中证800可信度指数变动情况

图11 沪深300可信度指数变动情况

综合来看,中证800和沪深300指数成分股的可信度指数不仅反映了这些公司在财务治理方面的努力和成果,也揭示了市场环境和行业竞争对上市公司财务报告质量的影响。虽然该样本企业群体在会计信息质量方面整体优于市场基准,但一旦发生财务舞弊则存在三个维度的动态风险特征:首先,作为指数成分股特有的机构投资者持股集中现象,可能引发行为趋同放大波动等系统性风险;其次,较高的市场流动性可能加剧指数调整冲击或爆雷平仓风险;再者,多元化的利益相关方网络增加了信息协调难度。这些特质使得指数成分股理应成为监管机构、审计师和市场投资者的重点关注对象。

(十)可信度指数与舞弊处罚

已有研究表明,借助大数据智能核查工具,充分利用多维数据穿透分析上市公司是否存在第三方配合财务造假的情形,高度关注异常的非常规信号是提升舞弊识别能力的重要手段(黄世忠和叶钦华,2024)。本文以2019~2023年度被监管处罚的84家交易造假类收入舞弊公司(以下简称坏样本)进行复盘,统计财务报告可信度指标对坏样本的事前预警效果。

如表2所示,84家坏样本公司在监管处罚前1~3年,财务报告低可信度评价家数分别为83家、80家、68家,即:83家坏样本公司在监管处罚前1年即被评价为“低财务报告可信度”,占比99%;有80家坏样本公司在监管处罚前2年即被评价为“低财务报告可信度”,占比95%;68家坏样本公司在监管处罚前3年即被评价为“低财务报告可信度”,占比81%。可见,财务报告可信度对财务舞弊公司具有较强的识别效果。

表2 坏样本公司财务报告可信度评价结果

(十一)可信度指数与风险预警

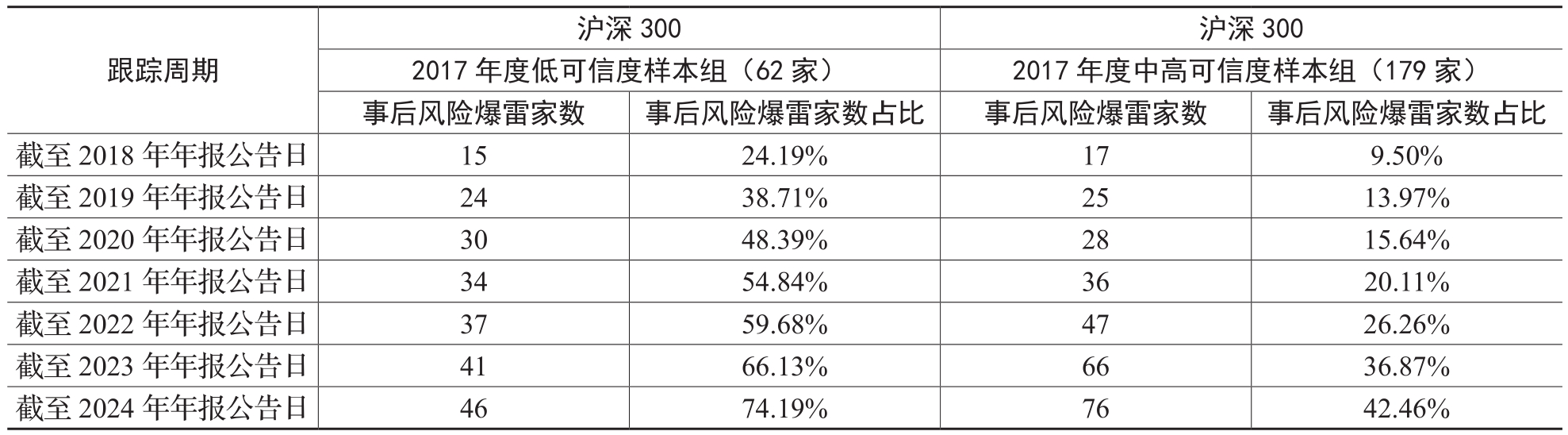

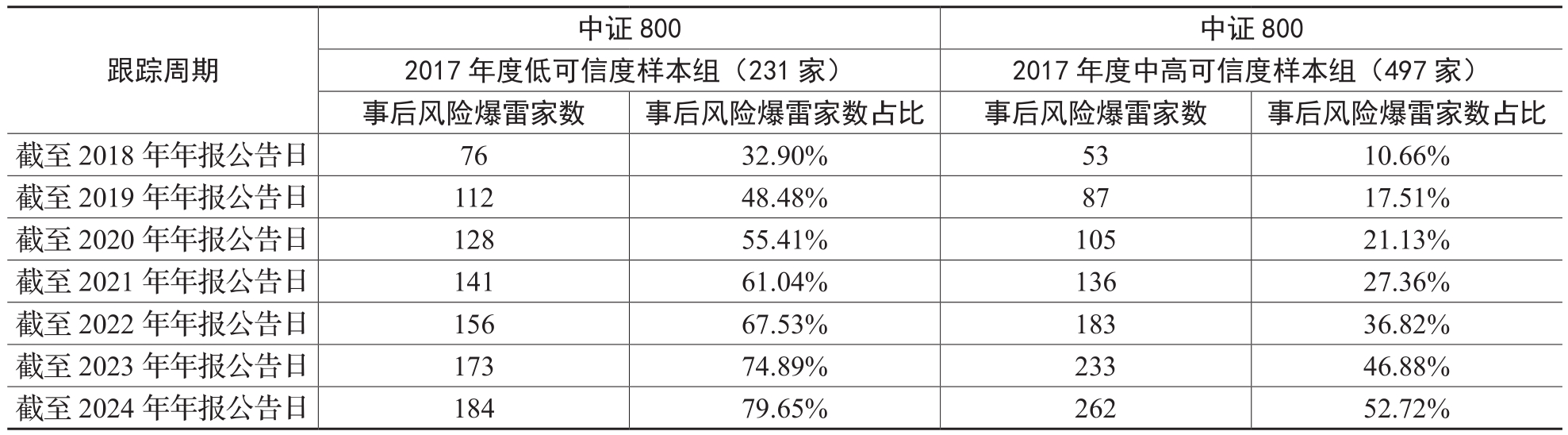

表3与表4系统呈现了沪深300指数和中证800指数样本(剔除金融企业)的财报可信度指标的风险预警效果。2017年沪深300成分股中,低可信度样本62家,中高可信度样本179家。跟踪2018~2025年4月的数据显示,低可信度组风险爆雷比例达74.19%,显著高于中高可信度组的42.46%。风险爆雷定义为发生以下任一事件:舞弊处罚、非标审计意见、立案调查、债券违约或会计违规(不含舞弊处罚)。同样地,在2017年度中证800成分股中,低可信度样本组有231家、中高可信度样本组有497家。跟踪2018年至2025年4月的数据显示,低可信度组风险爆雷比例达79.65%,显著高于中高可信度组的52.72%。这一分析结果证实,财务报告可信度指标能够在风险事件发生前,甄别高风险样本公司并发出有效预警信号,为监管机构和投资者提供了重要的决策参考依据。

表3 沪深300财务报告可信度的风险预警效果

表4 中证800财务报告可信度的风险预警效果

四、结论与启示

基于本文构建的财务报告可信度指数的数据分析表明,2017~2024年间A股市场整体会计信息质量呈现稳步提升态势。深入研究发现,该指数在不同维度上表现出显著异质性:从市场分层来看,主板、创业板、科创板等不同板块企业间存在明显分化;从行业特征来看,各行业间的可信度水平参差不齐;从企业属性来看,所有制结构等均对指数产生差异影响;此外,企业规模指标(包括总资产、营业收入、净利润等财务指标)以及市值水平等维度均呈现出不同程度的离散特征,部分类别企业甚至表现出与整体趋势相背离的发展态势。

本文的研究表明,借助大数据和人工智能等数字技术,可以高效、实时地评估上市公司会计信息质量的动态变化,为资本市场各利益相关者提供有价值的参考依据。财务舞弊并非是不可预测的“黑天鹅”事件,而更像是一种常被忽视的“灰犀牛”事件。如表5所示,约72%的舞弊识别信号实际上来源于非财务维度,这些信号包括但不限于客户供应商异常规模特征、客户供应商隐性关联关系、人均产值与同行业显著差异、大股东及高管行为特征异常、对外担保对象存在隐性关联关系、并购业绩对赌特征异常等。通过采用新的方法(将财务数据与行业、业务等“五维度”模型进行交叉验证)并结合新技术(大数据和人工智能等手段),可以充分挖掘并利用多维度数据,丰富舞弊识别信号,实现对财务舞弊行为的实时监控和事前预警。这种创新分析方法有望使财务舞弊行为更多地被预见和预防,从而进一步提升资本市场的透明度和公信力,保护投资者的合法权益。

表5 2022~2024年低财务报告可信度公司舞弊信号维度分布

本文构建的财务报告可信度指数具有广泛的应用前景和重要的现实意义,具体表现在以下四个方面:

一是为利益相关者提供决策参考。财务报告可信度指数能够为投资者、债权人及其他利益相关者提供一个全面且动态的视角,以评估我国上市公司总体的会计信息质量及其变化趋势。通过该指数,利益相关者可以深入了解不同板块(如主板、创业板、科创板等)、不同企业性质(国有企业、民营企业等)、不同行业类别(制造业、服务业、房地产业等)、不同经营规模以及不同市值规模的上市公司在财务舞弊风险方面的差异。这些信息对于投资者在构建投资组合时选择低风险、高透明度的持仓标的,以及债权人进行授信审核时评估企业的信用风险,都具有重要的参考价值。例如,投资者可以依据可信度指数的变化,优先选择会计信息质量较高、财务舞弊风险较低的公司进行投资,从而优化投资组合,降低潜在的投资风险;债权人则可以据此更准确地评估企业的资产质量、偿债能力和财务稳定性,从而作出更合理的授信决策。

二是为监管部门政策制定提供决策参考。财务报告可信度指数为监管部门提供了一个有效的科技监管工具,用于评估相关立法和监管政策的实施效果。通过分析可信度指数的变化趋势,监管部门可以及时发现政策执行过程中出现的新问题和新情况。例如,如果某一行业或某一类型企业的可信度指数出现异常波动,可能暗示现行的监管政策在该领域存在不足或漏洞。基于这些发现,监管部门可以相应地调整监管政策,采取更有针对性的监管稽查举措,以进一步完善资本市场监管体系,提升监管效能,确保资本市场的健康稳定发展。这种基于数据驱动的监管决策模式,能够使监管政策更加精准地应对市场变化和潜在风险,增强监管的前瞻性和有效性。

三是提升中介机构专业能力。对于资本市场中介机构而言,财务报告可信度指数是一个重要的专家辅助工具,能够帮助其更好地进行财务舞弊风险评估。中介机构尤其是会计师事务所,在对上市公司进行尽职调查和年度审计时,往往需要对企业的财务状况及重大风险领域进行全面且深入的分析与评估。通过参考可信度指数及其背后的多维度数据,中介机构可以更清晰地了解上市公司财务报告低可信度的分布情况、变化趋势和舞弊风险信号。基于这些信息,中介机构可以及时调整尽职调查与审计策略,优化资源配置,重点关注那些可信度较低、舞弊风险较高的企业或领域,从而提高发现财务舞弊的能力。例如,会计师事务所可以基于可信度指数的变化,及时调整审计重点和审计程序,加强对高风险企业的审计力度,提高审计质量;券商在开展投行保荐业务时,也可以基于可信度指数对拟上市公司进行更精准的风险评估,从而更好地履行“看门人”的职责,维护资本市场的诚信环境。

四是拓展财务舞弊研究的学术应用。目前学术界对财务舞弊指数研究大多仅仅围绕财务数据来展开,例如采用应计盈余管理、真实盈余管理指标作为度量企业财务盈余程度指标,或者通过Mscore、Fscore、Cscore等量化模型来预警财务舞弊可能。实务中,相关研究表明近年来财务舞弊已从过往会计操纵类转向了第三方配合的交易造假类舞弊转变,仅仅依靠财务数据已难以有效识别财务舞弊。鉴于此,本文提供了一个更可行、更便利的舞弊识别模型,并利用大数据及人工智能技术高效、实时运算并输出财报可信度指数结果。该指数弥补了学界受困于利用大数据来挖掘非财务变量及构建模型的高成本问题,后续可考虑围绕财报可信度指数开展更多学术应用及研究尝试。

主要参考文献:

[1]黄世忠,叶钦华.上市公司会计信息质量评估——基于财务报告可信度指数的分析[J].财务研究,2023,(6):14-23.

[2]黄世忠,叶钦华.第三方配合财务造假群体特征与审计责任认定分析[J].财会月刊,2024,(11):3-9.

[3]黄世忠,叶钦华,叶凡,徐珊.财务舞弊识别与审计失败防范[M].北京:中国财政经济出版社,2022.

[4]田莉,吴思思,邸超伦.财务舞弊量化判别模型发展趋势及监管应用[J].证券市场导报,2025,(6):50-56.

[5]吴溪,付荣,耿春晓.虚假会计数据影响财务舞弊模型的识别效力吗[J].会计研究,2025,(5):3-17.

[6]叶钦华,叶凡,黄世忠.财务舞弊识别框架构建——基于会计信息系统论及大数据视角[J].会计研究,2022,(3):3-16.

[7]于李胜,郑天宇,滕传浩.基于机器学习方法的中国上市公司舞弊研究[J].厦门大学学报(哲学社会科学版),2023,(2):44-55.

[8]Bao, Y., Ke, B., Li, Y., Yu, J., Zhang, J. Detecting Accounting Fraud in Publicly Traded U.S. Firms Using a Machine Learning Approach[J]. Journal of Accounting Research, 2020, 58(1): 199-235.

[9]Beneish, M.D. The Detection of Earnings Manipulation[J]. Financial Analysts Journal, 1999, 55(5): 24-36.

[10]Dechow, P.M., Ge, W., Larson, C.R., Sloan, R. G. Predicting Material Accounting Misstatements[J]. Contemporary Accounting Research, 2011, 28(1): 17-82.

Preliminary Success in Combating Financial Fraud:Based on Panoramic Analysis of the Financial Reporting Credibility Index of A-share Companies

HUANG Shizhong, YE Qinhua

Abstract: Based on the “five-dimensional” framework for identifying financial fraud, this paper develops a financial reporting credibility index covering 5253 A-share listed companies through quantitative analysis, providing a new standard for systematically evaluating the accounting information quality of listed companies. Sample analysis from 2017-2024 shows that the financial reporting credibility index of A-share listed companies has shown a steady upward trend during the study period. Over the past seven years, the proportion of companies with high fraud risk (low financial reporting credibility) has decreased annually, indicating continuous improvement in accounting information quality. There are significant differences in accounting information quality across companies varying listing boards, industry categories, ownership types, asset sizes, revenue and profit scales, market capitalization ranges. These findings suggest a series of policy measures implemented in recent years to combat financial fraud among listed companies in China have achieved preliminary success, and the capital market is advancing toward a new phase of healthier and more transparent development.

Key words: financial reporting credibility index; financial fraud risk assessment; accounting information quality; five-dimensional identification framework; capital market governance

(责任编辑 王安琪)

(1) 财务报告可信度指数未涵盖金融业上市公司,主要因为这类上市公司在经营规模、会计科目、财务指标及商业模式等方面与非金融业上市公司均存在显著差异。

(2) 科创板上市公司和北交所板块上市公司以2019年为基年。

(3) 2017年资产规模1万亿元以上的4家非金融业上市公司,低财报可信度公司为0家。2018年后有万亿元资产规模以上的上市公司出现低财报可信度。本文以2017年度作为基年进行可信度指数的计算,这也导致尽管万亿以上资产规模上市公司低可信度占比低于其他资产规模组,但其可信度指数得分却均低于100分。

(4)中证800以当年12月中证指数公布的指数成分股为准,剔除金融业上市公司。

(5)沪深300以当年12月上交所和深交所公布的指数成分股为准,剔除金融业上市公司。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号