- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第05期 > 《财务研究》2025年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第05期 > 《财务研究》2025年第05期文章 > 正文数字经济时代的会计服务业:视域拓展、分析框架与演进路径

时间:2025-10-16 作者:杨兴龙 孙芳城

[大]

[中]

[小]

摘要:

数字经济时代的会计服务业:视域拓展、分析框架与演进路径

杨兴龙 孙芳城

收稿日期:2025-05-07

基金项目:国家社会科学基金项目(2024XGL030);全国会计重点科研课题(2023KJB3-09);重庆市社会科学规划项目(2023NDYB82)

作者简介:杨兴龙,重庆工商大学会计学院副教授,管理学博士;

孙芳城,重庆工商大学会计学院、重庆工程学院教授,博士生导师。

摘要:数字经济与服务经济的深度融合正在系统性重塑会计服务领域,聚焦于执业规范与合规监管的“行业”研究视域的局限性日益凸显。从“行业”到“产业”的研究视域拓展是理解数字经济时代会计服务变革实质的关键。基于产业经济学、生态系统理论等多学科视角,本文系统阐释了数字经济时代“会计服务业”的概念内涵,进一步构建了整合产业主体与生态位、环境与制度、结构与网络、行为与绩效的PESC-Ecosystem分析框架,提炼出由需求牵引力、技术赋能力、制度塑造力、集聚驱动力与生态提升力构成的“五力耦合”演进逻辑。立足现实情境,本文运用前述框架揭示了我国会计服务业面临的结构性、要素性、生态性与制度性挑战,并探讨了迈向高质量发展的战略转型路径。本研究旨在为会计理...

数字经济时代的会计服务业:视域拓展、分析框架与演进路径

杨兴龙 孙芳城

收稿日期:2025-05-07

基金项目:国家社会科学基金项目(2024XGL030);全国会计重点科研课题(2023KJB3-09);重庆市社会科学规划项目(2023NDYB82)

作者简介:杨兴龙,重庆工商大学会计学院副教授,管理学博士;

孙芳城,重庆工商大学会计学院、重庆工程学院教授,博士生导师。

摘要:数字经济与服务经济的深度融合正在系统性重塑会计服务领域,聚焦于执业规范与合规监管的“行业”研究视域的局限性日益凸显。从“行业”到“产业”的研究视域拓展是理解数字经济时代会计服务变革实质的关键。基于产业经济学、生态系统理论等多学科视角,本文系统阐释了数字经济时代“会计服务业”的概念内涵,进一步构建了整合产业主体与生态位、环境与制度、结构与网络、行为与绩效的PESC-Ecosystem分析框架,提炼出由需求牵引力、技术赋能力、制度塑造力、集聚驱动力与生态提升力构成的“五力耦合”演进逻辑。立足现实情境,本文运用前述框架揭示了我国会计服务业面临的结构性、要素性、生态性与制度性挑战,并探讨了迈向高质量发展的战略转型路径。本研究旨在为会计理论研究贡献新的视域与分析工具,为推动数字经济时代我国会计服务业的健康发展提供理论支撑与政策参考。

关键词:会计服务业;数字经济;PESC-Ecosystem框架;产业生态系统

中图分类号:F23 文献标识码:A 文章编号:2095-8838(2025)05-0027-13

一、引言

全球经济服务化发展与数字技术革命正深刻重塑产业格局,会计服务领域经历着一场系统性变革。数字技术的广泛渗透深刻改变着会计服务的供给方式、内容边界与价值创造逻辑(Sukoharsono和Djamhuri,2025),不仅催生出智能审计、数据驱动决策等新模式,更吸引大型科技公司、专业咨询机构等跨界者凭借前沿信息技术与新型商业模式加速进入,深刻影响并重塑着原有的服务供给格局与竞争秩序。我国学界长期沿用的“行业”研究视域,在推动注册会计师等行业的职业化、规范化、专业化发展和提升服务质量等方面发挥了重要作用(陆正飞等,2022;秦荣生,2025),但是相关研究往往聚焦于微观层面的执业行为与机构治理,难以及时捕捉和系统分析会计服务领域的智能化、生态化和产业化发展趋势(Shehadeh和Hussainey,2025),以及这些趋势所蕴含的宏观经济属性与复杂系统关联,难以适应新的形势与新的要求。

具体而言,在功能演化方面,会计服务正从传统上以合规鉴证、事后核算,向事前预测、事中控制、实时决策支持、风险管理、内部控制评价、ESG信息披露与鉴证、数据资产价值评估与管理等更具前瞻性、战略性和增值性的多元化功能拓展;在价值创造机制方面,会计服务的价值创造正从依赖单一机构的专业技能和线性服务链条,转向依托数字平台、整合多方资源,通过网络协同和智能算法实现生态化价值共创;在服务业态发展规律方面,会计服务呈现出技术与服务深度融合、业务边界持续模糊与重构、市场主体构成日趋多元化、竞争格局从同业竞争向生态位竞争拓展,以及服务模式向平台化、智能化、定制化加速转型等新趋势。这一系列深刻变革,使得传统的“行业”视域下的研究,难以为数字经济时代的会计服务业改革与发展提供有力的理论指导。

面对上述挑战,学界亟须拓展研究视域并构建新的分析框架。从“行业”向“产业”的研究视域拓展,能够为理解前述复杂变革提供更具包容性和解释力的分析视角。“产业”视域更强调其经济属性、市场机制、多元主体互动、价值链整合与生态系统演化,能够更好地覆盖技术驱动下的服务创新、跨界融合、平台赋能等新现象,有助于解释数字经济时代会计服务领域的功能演化逻辑、价值创造机制及整体发展规律。为此,本文立足产业经济学、生态系统理论等多学科视角,对数字经济时代的“会计服务业”概念框架进行系统阐释,以将会计研究的视域从微观执业和机构层面,拓展至中观产业和宏观生态系统层面,为深刻理解与诠释会计服务领域的产业化、智能化与生态化发展趋势,提供一个更具包容性和解释力的分析框架。本研究旨在回答以下核心问题:数字经济时代“会计服务业”的本质内涵和核心特征是什么?如何构建一个整合性分析框架以系统把握其复杂性?基于上述分析,我国会计服务业面临的关键挑战与战略转型路径又是什么?

本研究的主要贡献在于:第一,在理论层面,系统阐释了数字经济时代“会计服务业”的概念内涵,并提出了PESC-Ecosystem整合分析框架和“五力耦合”演进模型。第二,在认知层面,将研究视域从传统的微观执业与机构层面,拓展至中观产业与宏观生态系统层面,深化了对数字经济时代会计服务本质属性、价值创造与演进逻辑的理论认知,为应对数字经济时代的变革挑战提供了新的分析工具。第三,在实践层面,研究成果为理解会计服务业变革、助力政府和行业战略规划、赋能企业战略转型与模式创新,提供了学理参考。

二、理论基础与视域拓展

(一)研究视域拓展的必要性与核心逻辑

数字经济与服务经济深度融合,推动会计服务从传统意义上聚焦于执业规范与质量管理的“行业”视域,向更具经济属性和系统关联的“产业”视域拓展。这不仅是学术研究应对实践变革的必然要求,更是深刻理解会计服务领域结构性重塑的本质特征及其演进规律的关键所在。传统的“行业”视域研究,更多聚焦于会计师事务所和注册会计师的行为特征、执业规范、专业标准与监管合规层面(陈毓圭,2008;陆正飞等,2022),在推动我国会计职业的专业化和规范化发展方面发挥了重要作用。然而,在数字技术全面渗透、服务边界持续消融、市场主体日趋多元、价值链条复杂重构的背景下,特别是人工智能等新兴技术正在系统性地影响会计专业与教育的情况下,“行业”视角的局限性日益凸显,难以全面系统地解释会计服务领域呈现出的产业化特征及智能化、网络化发展趋势。

作为一个经济学概念,产业通常指国民经济中,因提供相近产品或服务而形成的、具有同类属性的企业或经济活动的集合,它们拥有相对明确的市场边界、投入产出关系、价值创造链条,达到一定的经济规模,在经济运行中扮演特定角色(小艾尔弗雷德·D.钱德勒,1987;迈克尔·波特,1997)。与侧重内部规范的“行业”相比,“产业”更强调其经济属性、市场导向、主体多元性、结构复杂性,以及与其他经济部门的关联性。从“行业”到“产业”的视域拓展,意味着我们需要将会计服务置于更宏观的国民经济体系和动态演化的产业生态系统中进行考察,关注其作为知识密集型生产性服务的市场供需、价值创造、组织形态、竞争格局、空间布局及其对经济社会发展的赋能作用。这一研究视域的转换,要求我们不仅要关注微观层面的执业行为与机构治理,更要从中观的产业组织、产业结构、产业关联,以及宏观的产业生态、制度环境、技术轨道等多个维度,系统把握会计服务领域的变革实质与未来趋势,从而为实践创新与政策制定提供更坚实的理论支撑。

(二)会计服务业的理论溯源

将会计服务置于现代产业体系中考察,其学理基础主要源自产业经济学的生产性服务业理论。生产性服务业在现代产业体系中扮演着“赋能者”的角色,指的是向生产过程提供关键中间投入,以提升生产效率、优化资源配置的现代服务部门(黄群慧,2017;龚勤林和王舒鹤,2021)。在数字经济时代,生产性服务业正在加速向智能化、网络化、融合化方向演进(方徐兵等,2024)。

本文将会计服务业作为知识密集型生产性服务业的重要部分进行阐释与分析,其理论依据在于:一是知识密集特征。会计服务的核心在于专业知识、经验判断和数据分析能力,人力资本和知识资本是其最主要的投入要素。二是产业关联效应。会计服务与其他产业存在高度的关联性与互动性,其服务能力能够有效赋能其他产业转型升级与效率提高。三是深度嵌入价值创造过程。会计服务的本质在于深度融入服务对象的战略决策、运营管理、价值创造及市场交易过程,直接服务于这些过程的优化与增效,构成现代化经济体系高效运行不可或缺的基础性知识支撑和关键价值赋能要素。四是价值创造的网络化特征。在数字经济时代,会计服务的价值创造越来越依赖于与其他服务提供商、技术供应商及客户等构成的复杂网络,符合生产性服务业价值创造网络化的趋势。因此,将会计服务业置于生产性服务业的分析框架内进行审视,不仅能揭示其促进技术进步、优化资源配置的经济本质,也更能凸显其在支撑产业升级与赋能经济高质量发展中的战略价值与关键作用,为系统构建会计服务业理论体系和测度指标提供理论原点。

(三)会计服务业的空间形态剖析

产业集聚理论为刻画会计服务业的组织形态、市场结构及其空间分布特征,提供了关键的理论视角。产业集聚通过共享基础设施、优化劳动力市场匹配、促进知识溢出、降低交易成本及激发专业化分工与竞争等机制,产生集聚经济效应,从而提升产业效率与创新能力(原毅军和高康,2020)。

对于知识密集、人才依赖、信任驱动特征显著的会计服务业而言,产业集聚尤为重要。主要体现在:一是知识溢出效应。地理邻近有助于专业知识,特别是复杂的、难以编码化的隐性知识(如专业经验、行业洞察等)的面对面交流、碰撞与扩散,这一过程是驱动服务创新和质量提升的核心机制。二是专业人才集聚。集聚区能有效吸引、留住和培育高端复合型会计人才,形成“人才蓄水池”,降低搜寻与匹配成本,保障产业核心要素供给。三是声誉与信任构建。在信息不对称特征明显的服务领域,地理邻近有助于专业声誉的快速建立和传播,通过密集的社交与业务网络构建基于重复博弈的信任关系。四是专业化与协作网络。集聚促进了会计服务细分领域的专业化分工,便于与金融、法律和科技等关联服务业形成紧密的协作网络,提供一体化解决方案(翟琼等,2022)。这些特征构成了会计服务集聚区别于一般制造业集聚的关键所在,为会计服务业提供了空间维度的观察视角及理论支撑。

值得注意的是,数字技术的广泛应用正在重塑会计服务业的空间逻辑。传统的物理集聚(如产业园、专业服务楼宇)持续深化,与此同时,基于平台的虚拟集聚也在快速崛起,二者呈现出相互交织、融合发展的趋势。网络连接性、数据可得性与算法算力等科技元素,逐渐成为影响集聚效应发挥的新维度(吴思栩和李杰伟,2024)。因此,分析会计服务业的空间形态,必须超越单一的地理邻近视角,关注物理空间与网络空间的互动影响,这对于理解集聚区的功能演化和产业空间布局优化,具有重要的理论与实践指导意义。近年来,我国部分地区已开始探索建设会计产业园或专业服务集聚区,例如重庆市江北嘴会计产业园的规划与建设,旨在吸引各类会计服务机构、科技企业、科研院所等主体集聚,通过搭建共享平台、促进交流研讨、深化专业协作,打造区域性的会计服务高地,助推产业能级提升,更好地服务于地方经济社会发展。这类实践正是对会计服务业空间集聚经济效应的积极探索与印证。

(四)多学科理论的融通

构建会计服务业的分析框架,并非要割裂与会计学既有理论体系的联系,而是建立并深化与更具动态性、关联性和宏观性的外部理论的对话与融通,从而获得更深刻的洞察力与解释力,以克服传统研究视域的局限性。

产业生态系统理论是理解会计服务业复杂性、网络化与动态演化特性的核心理论框架。该理论将产业视为一个由多元异构主体、复杂互动关系、共享资源与共同演化环境构成的动态系统(Moore,1993;Jacobides等,2018)。该理论有助于我们理解会计服务业中主体多元性与角色异质性如何塑造生态结构,网络关联与互动机制(而非线性链条)如何影响资源流动、知识扩散与价值共创,以及整个生态系统如何与外部环境互动并呈现共同演化与适应性特征。这为后续构建PESC-Ecosystem分析框架提供了核心理念及构成要素。

此外,需要整合其他关键理论视角。比如,制度经济学对于理解法律法规、监管模式、行业标准、诚信文化等正式与非正式制度如何塑造会计服务业的组织结构、市场行为与创新激励等方面至关重要;信息经济学与代理理论则有助于深入剖析更为复杂的信号传递机制和多重委托代理关系(吴溪等,2018)。

通过这种跨学科的理论对话与融通,进而构建多维分析视角,有助于增强会计服务业研究视域理解与诠释现实世界复杂现象(如技术融合、价值共创和空间重构等)的能力与深度,代表着未来会计理论创新与发展的关键方向。

(五)小结

综上,既有的“行业”视域研究成果丰硕,但面对实践领域的变革及经济社会发展提出的新需求,仍存在明显的研究缺口,具体表现为:一是核心问题研究深度不足。尤其是对于会计服务业的内涵构成、核心特征、演化动力、空间规律、价值共创机制等关键问题,缺乏系统性、深层次的理论探讨。二是跨学科理论应用不足。鲜有研究系统运用与会计服务业特征直接相关的产业经济学、生态系统理论等分析工具拓展和深化本领域研究。三是整体性分析视域缺失。尚未形成一个系统性的、能够完整覆盖会计服务的经济属性、生态特征、技术驱动与价值创造新逻辑的整合性框架。

正是基于对上述研究缺口的回应,本文尝试在学理层面系统阐释会计服务业的概念内涵,并构建其分析框架,以厘清其理论定位、内涵特征及演进逻辑,建立跨学科的研究视域,对会计服务业的关键问题进行系统剖析。本研究将为会计理论研究引入产业经济学、制度经济学和生态系统理论等新视角,拓展并深化传统研究视域,为后续的理论建构及更细致的实证检验提供参考。

三、数字经济时代会计服务业的内涵体系与核心特征

《国民经济行业分类》(GB/T 4754—2017)和《生产性服务业统计分类(2019)》等相关标准中,设置了“会计、审计及税务服务”分类。这为会计服务业的系统性研究提供了依据,并将其与企业内部的会计职能区分开来。本文在此基础上,运用产业经济学与生态系统理论,对其概念内涵与核心特征进行深化阐释。

(一)会计服务业的概念阐释

基于前文对生产性服务业、产业集聚及生态系统理论等的内涵诠释与整合分析,结合对会计服务领域实践特征与演化趋势的深入理解,本文将数字经济时代的会计服务业阐释为:以专业知识体系和数据要素为核心,以数字技术为赋能引擎,由服务供给商、技术赋能商、知识创新与传播者、生态协调者及客户等多元主体构成的复杂价值网络与动态演化生态系统,围绕经济社会运行中的信息处理、价值计量、风险管理、决策支持、可持续发展等核心需求,提供融合化、智能化、高增值的生产性服务,并以促进资源优化配置、赋能经济高质量发展、维护市场经济秩序与社会公共利益为核心价值导向的战略性、知识密集型现代服务部门。

上述概念阐释强调了会计服务业在动力机制(知识与数据双核驱动、技术深度赋能)、主体构成(多元异构生态系统)、价值创造(网络化互动共创)、服务供给(融合化、智能化、增值化)、功能定位(战略性、赋能性)及经济属性(现代服务部门)等方面的本质特征。

当前,我国会计服务业日益展现出上述核心特征:首先,会计服务从传统的鉴证服务向管理咨询、税务筹划、ESG报告与鉴证、数据分析与资产化服务等多元化、高附加值方向拓展,服务体系日益丰富。其次,参与主体范围不再限于会计师事务所和注册会计师,大型科技公司、专业咨询机构、金融机构乃至数据服务商等凭借其在技术、数据、资本或特定领域的优势纷纷加入,形成了多元化的供给格局。再次,围绕数据采集、处理、分析、应用以及专业判断与决策支持,新型的复杂价值链条和合作网络正在形成,上下游关系也日趋紧密。此外,会计服务的市场规模持续扩大,对于维护资本市场秩序、优化资源配置、支持政府决策、提升治理效能的重要性日益凸显,在国民经济中的战略地位不断提升。这些变化表明,将会计服务领域作为一个“产业”进行系统研究和战略规划,已成为时代发展的必然要求。

为进一步明确会计服务业的研究边界,可初步将其理解为由核心层、紧密关联层和关键赋能层共同构成的有机整体:核心层主要由直接提供会计、审计、税务、评估等鉴证与咨询服务的专业机构构成,是会计服务价值的基础;紧密关联层包括与核心层业务功能高度互补、市场互动频繁的管理咨询、财务外包等服务主体;关键赋能层则涵盖为前两层提供关键技术平台、数据资源、软件工具及知识人才支持的科技企业、信息服务商和教育科研机构等。这种层次划分是为了更系统地识别会计服务业生态系统的关键参与者,进而为其产业规模测度、结构分析与政策制定提供更清晰的范围界定。需要强调的是,在数字技术驱动下,这三层边界并非泾渭分明,而是呈现显著的动态模糊性与加速融合趋势。这种模糊与融合,也对其产业分析和政策制定提出了新的挑战。

还需要说明的是,会计服务业与管理咨询、法律服务、信息技术服务等其他知识密集型生产性服务业存在紧密关联和一定的业务交叉,尤其是在高端咨询服务领域。然而,会计服务业的核心特质和功能边界依然清晰:其一,核心功能的高度聚焦性。会计服务业始终围绕信息鉴证、价值计量与评估、合规性保障以及基于此的风险管理与决策支持展开,这是其区别于以战略规划、组织变革或营销策划等为核心的管理咨询产业的根本所在。其二,对统一规则和标准的强依赖性。会计服务业的运行高度依赖于国家乃至国际通行的会计准则、审计准则、职业道德守则等刚性约束,其服务的公信力很大程度上源于对这些规则的遵循和专业解读,这一特征显著区别于规则相对更为“软性”和“定制化”的管理咨询。其三,独特的社会责任与“看门人”角色。会计服务业(特别是其中的鉴证服务)承担着维护市场经济秩序、保护投资者利益、提升社会透明度的关键公共职能,这种社会责任的广度和深度是其他多数生产性服务业所不及的。尽管数字技术推动了业态边界的融合,但这些核心特征共同构成了会计服务业独特的“身份标识”。

(二)从“行业”到“产业”的视域拓展

以“产业”视域研究会计服务业,旨在突破传统的“行业”视域的边界约束和理论局限,从更宏观、更系统的产业经济学与生态系统理论视角审视会计服务,为深入研究数字经济时代的会计服务变革提供适配的理论工具与分析框架。

“产业”视域的核心意涵在于,将分析单元从聚焦于微观执业/机构的规范发展,转向置于国民经济体系与动态演化的产业生态系统之中,以考察会计服务作为一种独特的知识密集型生产性服务的经济属性、产业组织形态、价值创造逻辑及其战略性功能与网络化关联。这一研究视域的拓展,旨在克服传统认知框架在解释数字技术深度融合、服务边界持续拓展、市场主体日趋多元、价值创造模式深刻变革等数字经济时代会计服务领域复杂现象时所面临的局限。表1从多个维度对比两种视域的核心差异,呈现了从“产业”视域研究会计服务业的意义与价值。

表1 从“行业”到“产业”视域拓展的意义与价值

(三)会计服务业的内涵体系

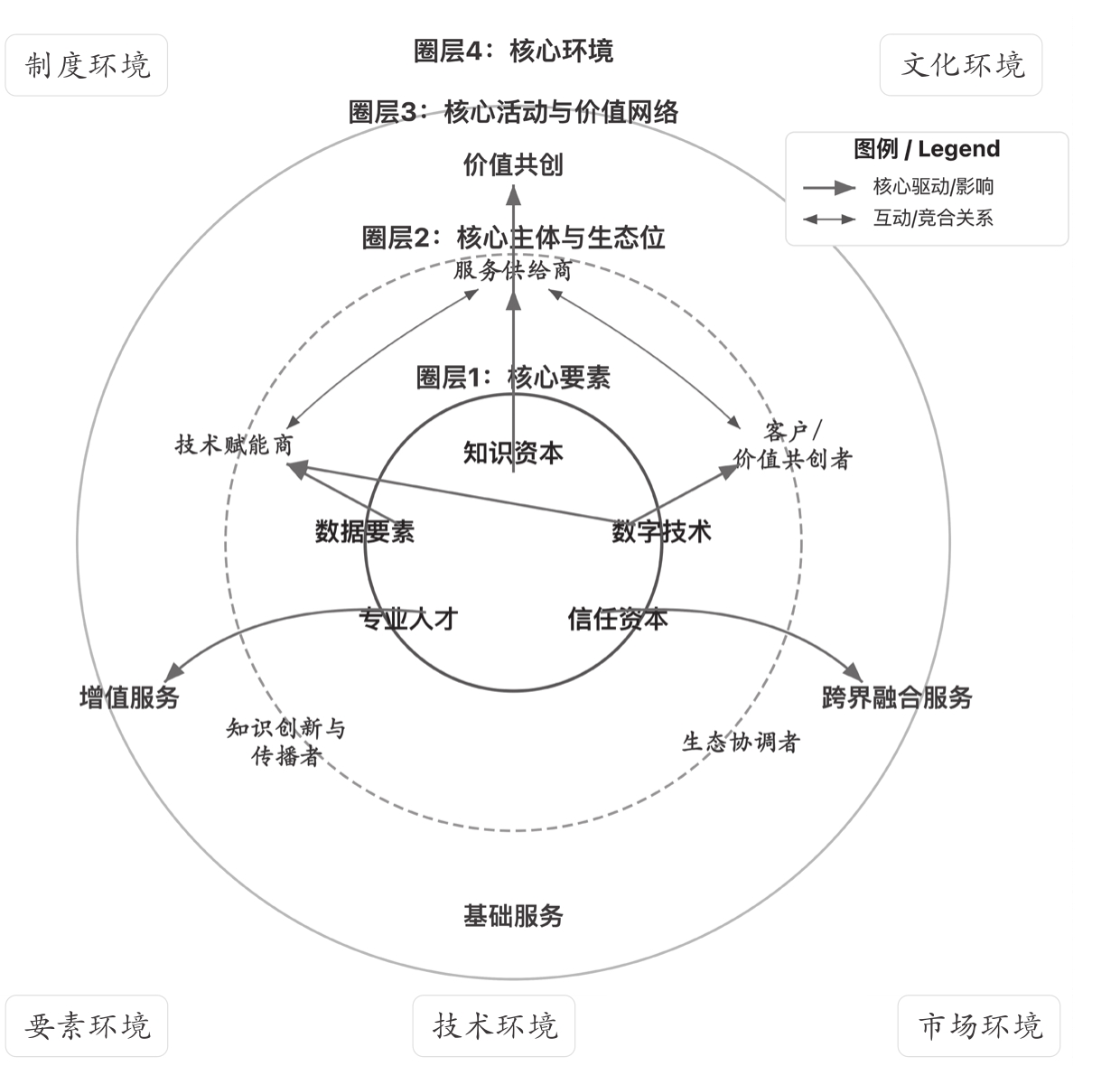

借鉴产业生态系统理论(Moore,1993;Jacobides等,2018),可将会计服务业的内涵体系解构为一个由核心要素、核心主体与生态位、核心活动与价值网络、核心环境四大维度构成的产业生态系统(如图1所示)。理解该系统的关键在于把握各维度间的相互作用与塑造关系。

1.核心要素:构筑产业基础。主要包括:①知识资本(专业知识体系),②数据要素(关键生产要素),③数字技术(变革引擎),④专业人才(知识与技术载体),⑤信任资本(生存发展基石)。这些要素相互交织、动态作用,共同决定会计服务业的核心能力与价值潜力。

图1 数字经济时代会计服务业的内涵体系

2.核心主体与生态位:形成产业力量。主要包括:①服务供给商(主体力量,面临结构分化),②技术赋能商(关键变革力量),③知识创新与传播者(创新发展的源头),④生态协调者(维护秩序与规范引导),⑤客户/价值共创者(需求源与共创伙伴)。主体间的多元互动关系与差异化生态位共同塑造生态系统的结构与功能。

3.核心活动与价值网络:驱动产业运行。会计服务业价值链正向网络化模式演变,其核心活动包括:①合规导向的基础服务(基本盘,面临技术替代压力),②价值导向的增值服务(升级关键),③创新导向的跨界融合服务(未来方向),④多元主体参与的价值共创(数字经济时代新模式)。

4.核心环境:塑造产业边界。主要包括:①制度环境(规则体系及激励约束),②技术环境(决定技术轨道与效率边界),③市场环境(需求、竞争与发展空间),④要素环境(资源与基础支撑),⑤文化环境(行为规范与价值取向)。这些因素共同影响会计服务业的演化路径。

(四)会计服务业的核心特征

综合前述概念阐释与内涵解构,数字经济时代的会计服务业呈现出七大核心特征。

1.知识与数据双核驱动。会计服务业价值创造的基础,在于其对深度专业知识(如会计准则、审计方法、税务法规、风险管理经验等)和多源数据要素(不仅包括传统的财务数据,还涵盖企业运营数据、供应链数据、客户行为数据、宏观经济数据、环境与社会数据乃至各类非结构化数据等)的有效整合、深度分析与智能应用。其中,数据要素已上升为与知识、资本等并列的核心生产要素,成为驱动会计服务创新、提升服务效率和拓展服务边界的关键引擎。

2.技术内生与模式重塑。数字技术深度嵌入并内生于会计服务业的各个环节,包括服务流程、组织形态、商业模式乃至整个产业生态。这种内生性使得技术成为引发会计服务模式创新、价值逻辑变革和产业结构优化的核心驱动变量,系统性地重塑着会计服务业的形态与未来。

3.生态复杂与价值共创。会计服务业表现为由多元异构主体构成的复杂适应系统。主体间通过非线性互动实现网络化的价值共创,超越了传统的单向线性价值传递模式。这种价值共创不仅发生在服务商与客户之间,更广泛地体现在服务商、技术赋能商、数据提供商以及知识创新者等不同生态位主体之间的协同与能力互补,共同创造出单一主体难以实现的整合价值。

4.功能多元与战略赋能。会计服务功能从合规鉴证向战略决策支持、风险管理、ESG治理等多领域拓展,赋能微观主体效率提升与宏观资源配置优化的战略功能显著增强(刘襄生等,2022)。会计服务业不再仅仅是经济活动的“记录员”和“监督员”,更是参与价值创造、驱动管理变革、引领可持续发展的“赋能者”与“导航员”。

5.空间集聚与网络演化。作为知识密集型服务业,会计服务业的发展呈现出显著的空间集聚特征。无论是传统的物理集聚,还是数字时代基于平台的虚拟集聚,都有利于促进专业知识的溢出与共享、高端人才的吸引与培育、专业声誉的建立与传播,以及与金融、法律、科技等关联服务业形成紧密协作网络,从而降低交易成本,激发创新活力。

6.制度依赖与适应创新。会计服务业发展深受制度环境塑造。其创新往往表现为在既有规则框架下的适应性创新,技术进步与制度变革需协同演进。这种强制度依赖性既是会计服务业公信力的来源,也可能成为其快速响应技术与市场变化的制约,要求会计专业人士具备批判性思维和解决复杂问题的能力(Ibrahim,2024)。如何在规范与创新之间寻求动态平衡是其持续面临的挑战。

7.信任资本的核心地位与脆弱性。作为典型的“信任品”生产者,公信力始终是会计服务业生存与发展的基石。与其他生产性服务业相比,会计服务业对信任资本的依赖程度更高,其服务功能的发挥及价值创造直接建立在社会公众对其独立、客观、公正专业判断的信任之上。信任的建立需要长期投入,但极易因失信事件而瓦解。

四、会计服务业的分析框架与演进逻辑

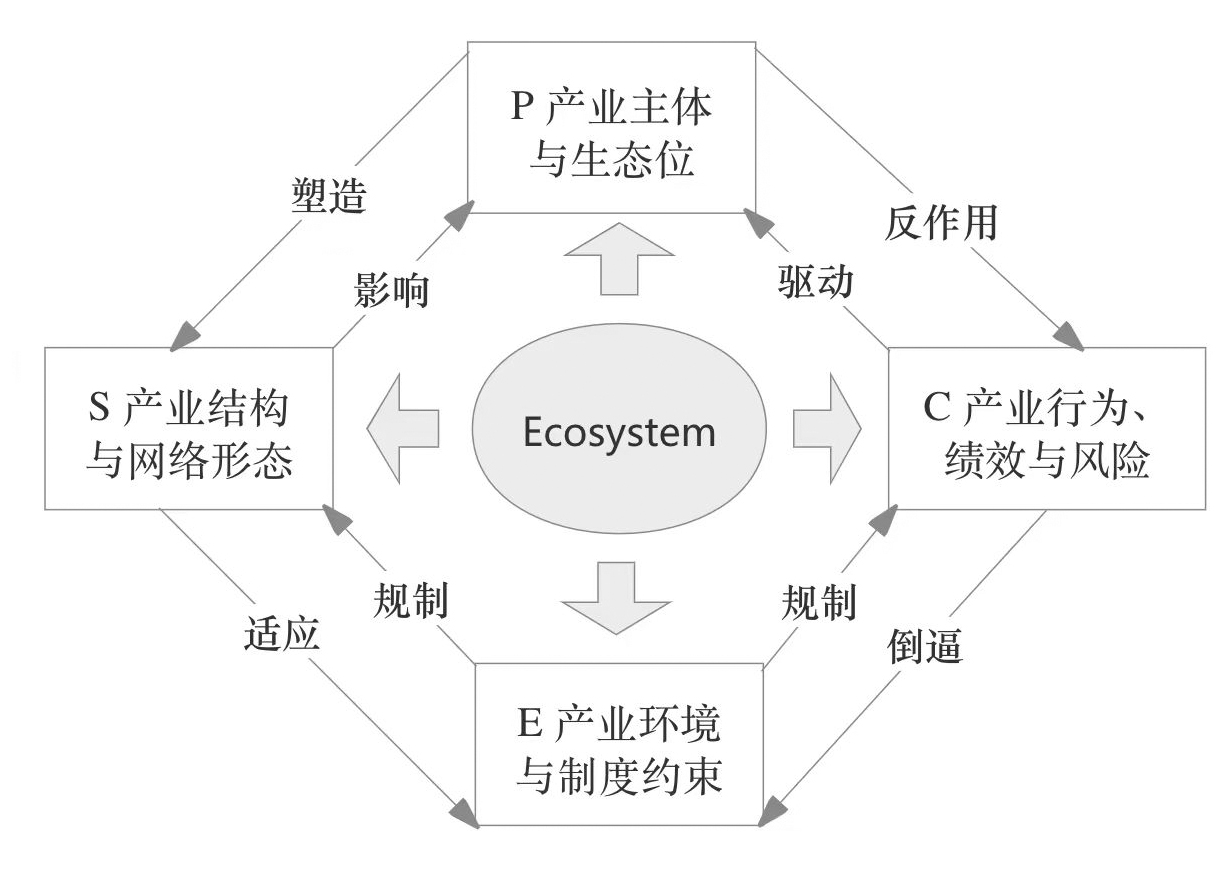

为克服“行业”视域的局限性,系统解析会计服务业的内在结构与演化路径,本文引入产业经济学、制度经济学和生态系统理论等多重视角,基于会计服务业的内涵特征,构建了一个整体性的PESC-Ecosystem分析框架(见图2),并提出“五力耦合”模型(见图3),阐释驱动会计服务业演进的动力、规律及核心逻辑。

图2 PESC-Ecosystem整合分析框架

(一)PESC-Ecosystem整合分析框架

PESC-Ecosystem框架旨在整合产业经济学的SCP(结构-行为-绩效)模型、制度经济学的环境塑造观、组织行为学的主体能动性理论,以及生态系统理论的网络化、共生性与演化性视角,提供一个考察会计服务业整体面貌与动态演进的理论工具。该框架包含以下四个相互关联的分析维度:

P——产业主体与生态位(Players & Niches):解析产业生态的行动主体、角色定位与互动关系。此维度聚焦于识别会计服务业系统内的参与者类型(如服务供给商、技术赋能商、知识创新者、生态协调者、客户等)及其异质性资源禀赋和战略意图,分析各主体如何在生态系统中占据并塑造差异化的生态位,考察主体间形成的竞合、共生等复杂网络关系及其对资源流动、知识溢出与价值创造的影响。

E——产业环境与制度约束(Environment & Institutional Constraints):审视塑造产业发展的外部环境与规则体系。此维度着重考察影响会计服务业运行与演化的宏观环境因素(如政治、经济、社会等)及中观制度环境,特别是法律法规、监管体制、行业准则、市场准入、数据治理规则及产业政策等正式与非正式制度。它们共同构成了会计服务业活动的“游戏规则”,并通过激励与约束机制,影响核心主体的战略选择及其行为边界。值得注意的是,在数字经济时代,技术与制度之间的互动关系尤为突出,呈现出“技术-制度共演”(Nelson,1994)的特征:一方面,新兴数字技术的快速发展与应用,对会计准则、审计标准、监管模式乃至法律框架提出挑战,催生了制度变革的需求,技术成为驱动制度创新的重要力量;另一方面,制度环境又反过来引导、塑造甚至制约技术的应用方向、采纳速度和产业化路径,制度成为规范技术发展、防范技术风险的关键保障。这种技术创新与制度变迁之间相互依赖、相互塑造、共同演化的动态过程,深刻影响着会计服务业的结构、行为与绩效。

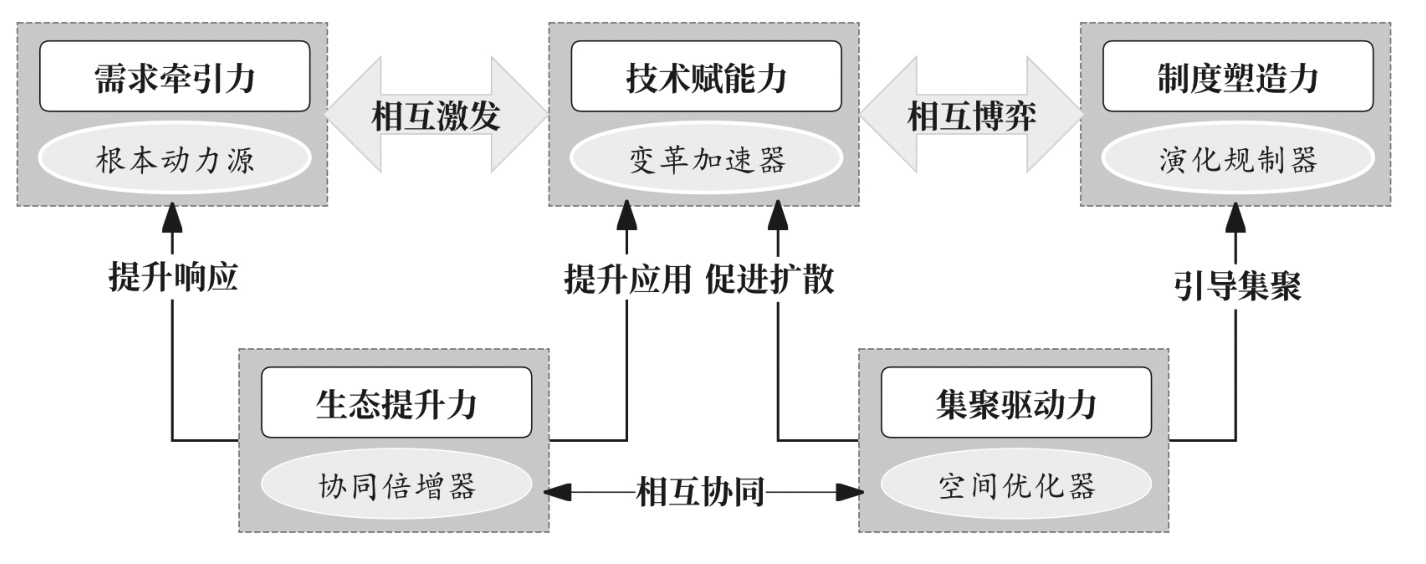

图3 会计服务业“五力耦合”演进逻辑

S——产业结构与网络形态(Structure & Network Morphology):描绘产业的组织格局、资源分布与空间特征。此维度聚焦于产业整体的组织形态与资源配置状态,关注要点包括市场结构(如集中度、竞争格局、市场分割状况等)、业务结构(如服务多元化、价值链构成等)、技术结构(如数字化水平和技术标准等)、空间结构(如物理和虚拟集聚模式等)以及生态网络结构(如主体连接模式、网络中心性和社群特征等),进而刻画产业的整体形态与资源配置效率。

C——产业行为、绩效与风险(Conduct,Performance & Risks):评估产业内主体的行动策略、整体运行效果、潜在挑战与风险。此维度聚焦于产业内主体的实际行动(如战略选择、合作模式、数字化转型等)、产业绩效(如经济绩效、创新绩效、社会绩效、生态绩效及服务国家战略程度等)以及所伴生的潜在风险(如技术、市场、制度、生态和信任风险等),综合评价产业的运行状态与可持续发展能力。

该框架的理论价值在于其整合性。P、E、S、C四个维度相互依存,共同塑造会计服务业生态系统(Ecosystem)的底层逻辑。此框架有助于更全面理解会计服务业的复杂性及其演进规律,为相关政策及发展规划制定提供理论分析工具。例如,制度环境(E)规制主体行为(C)并影响市场结构(S);技术结构(S)赋能主体能力(P)并改变产业绩效(C);主体互动(P)塑造生态网络(S)并驱动创新绩效(C);而产业绩效与风险(C)又将反作用于制度变革(E)和主体战略选择(P)。运用此框架还可以提出更具针对性的理论命题以待验证。例如,在强监管约束下(E),技术赋能型主体与传统服务供给商之间的竞合关系(P),将影响会计服务业数字化转型的路径选择(C)及其对产业整体创新绩效的贡献程度(C);会计服务业空间集聚对知识溢出效应的影响(S),将受到区域制度环境开放性(E)和生态系统网络成熟度(P)的调节作用。

(二)“五力耦合”模型的核心演进逻辑

会计服务业演进是一个由多重因素相互交织、多种力量耦合驱动的复杂过程。为全面揭示其核心逻辑,基于前文对会计服务业内涵特征的分析和PESC-Ecosystem整合分析框架的阐释,本文进一步提炼出产业演进的核心驱动力及其耦合机制,构建了“五力耦合”模型。该模型旨在分析驱动会计服务业系统性演化的关键动力及其相互作用,其学理基础根植于产业演进理论与复杂系统理论。五种力量的动态耦合,刻画了数字经济时代会计服务业演进的核心逻辑:

1.需求牵引力——根本动力源。经济社会发展的多元化、高阶化内生需求,是拉动会计服务业规模扩张与结构升级的根本力量。这包括,宏观经济转型、资本市场深化、中观产业调整、微观企业治理与数字化转型,以及公共部门改革与ESG等新兴领域所派生的持续性需求。

2.技术赋能力——变革加速器。以数字技术为代表的技术革命是渗透并重塑会计服务业的关键变革力量。技术通过提升效率、降低成本、拓展服务边界、创新商业模式、提升服务质量以及重塑产业生态,深刻改变着该产业的组织方式、价值逻辑及核心竞争力来源。

3.制度塑造力——演化规制器。会计服务业高度依赖社会信任,其发展路径、市场结构和行为规范都深受制度环境的塑造及引导。法律法规、监管政策、行业标准等制度规则的制定与变迁,通过设定边界、激励约束、引导方向及防范风险等方式,规范产业发展,引领产业战略转型。数字经济时代,制度塑造力与技术赋能力之间呈现出复杂的共演关系:技术需要适应制度规范进行应用和创新,以释放技术潜能、规范技术应用;而技术的突破也可能倒逼制度改革,打破旧有平衡,塑造新的产业格局。

4.集聚驱动力——空间优化器。知识密集型服务业的空间集聚通过知识溢出、共享基础设施和技术平台、降低交易成本、深化专业分工与协作等,产生显著的外部经济效应,优化资源配置,提升产业效率与创新能力。数字技术进一步驱动物理集聚与虚拟集聚的融合发展。

5.生态提升力——协同倍增器。系统内多元主体(服务商、技术商、客户、监管者等)基于各自的资源禀赋与战略目标复杂互动,通过资源整合、能力互补、创新扩散、范式涌现、价值共创与风险共担等机制,提升整个生态系统的协同效率、创新活力、演化动力与整体韧性。

理解会计服务业演进的关键,在于把握这五种力量之间非线性、动态耦合的复杂关系。它们并非简单叠加,而是相互作用、相互塑造,共同驱动产业的系统性变迁。例如,需求与技术相互激发,技术与制度互动博弈,制度引导集聚与生态,集聚促进技术扩散,生态系统则影响主体对需求的响应与技术应用的效率。在不同发展阶段,各力量的主导作用亦会动态变化。可见,分析会计服务业演进必须采取系统性、动态性、耦合性的视角,全面准确把握五种力量之间不断演化的互动关系。

五、我国会计服务业的机遇、挑战与战略转型

当前我国会计服务业正经历系统性重塑,机遇与挑战并存。本部分立足我国经济转型升级迈向高质量发展的时代背景,特别是数字经济与服务经济交织融合的现实情境,运用前述PESC-Ecosystem整合分析框架与“五力耦合”演进逻辑模型,对我国会计服务业进行审视,辨析发展机遇,揭示核心挑战,进而探寻战略转型路径,为推动我国会计服务业的改革发展与竞争力提升提供理论参考。

(一)发展机遇

当前,多重战略性机遇正汇聚形成推动我国会计服务业跨越式发展的驱动力,形成了“五力耦合”的新格局,其中,需求牵引力、制度塑造力和技术赋能力三种力量尤为显著。

1.国家治理现代化催生的制度性需求。全面深化改革背景下(E),财会监督体系重塑、全面预算绩效管理深化、国有资产管理体制完善、政府综合财务报告制度全面实施,以及国家经济信息安全强化等举措,直接创造了对高端化、专业化会计服务的持续性、高层次的制度性需求,将持续拓展会计服务的深度与广度,需求牵引力增强。

2.经济高质量发展的内生性需求升级。经济高质量发展对提升全要素生产率、优化资源配置、改善营商环境、强化风险管理及支持产业转型升级等方面提出更高要求,加之绿色低碳发展上升为国家战略,使得ESG信息披露、鉴证、战略咨询及碳核算、碳审计等新兴服务需求呈爆发式增长,成为驱动产业结构优化升级(S)的另一重需求牵引力,将为会计服务业开拓具有战略意义的蓝海市场。

3.数字经济赋能带来的变革性机遇。数字技术深度融合应用(S),为会计服务业突破效率瓶颈、实现服务模式与价值创造逻辑的变革提供了历史性契机,并将重塑主体能力(P)与产业结构(S),技术赋能力作用凸显。

4.统一大市场建设释放的制度与空间红利。加快建设全国统一大市场有助于破除地方保护与市场分割,打破服务地域壁垒,制度塑造力与集聚驱动力得以强化,促进高端生产要素跨区域自由流动与优化配置,进一步优化会计服务业空间结构(S),提升整体市场效率(C)。

5.高水平对外开放拓展的国际化新视野。“一带一路”倡议、自贸区(港)战略及持续优化的外商投资环境,为中国会计服务业参与国际规则协调、引进先进经验与人才、提升跨境服务能力(P)和增强国际竞争力(C),提供了战略机遇与实践平台。

(二)核心挑战

同时,我国会计服务业亦面临一系列深层次的结构性、要素性、生态性与制度性挑战。这些挑战相互作用,形成了当前制约会计服务业发展、迈向更高阶形态的关键梗阻。

1.产业结构与网络形态(S)的结构性失衡。主要表现为:①空间结构失衡,高端服务资源与大型机构高度集聚于东部发达地区,中西部地区服务供给能力相对滞后。②规模结构失衡,国际“四大”与本土大型机构构成头部阵营,但腰部力量(具备较强综合实力和创新能力)发育不足,大量中小型机构在低端市场同质化竞争。③业务结构失衡,传统审计鉴证业务仍占主体,面临技术替代与价格侵蚀双重压力,而战略管理咨询、ESG鉴证、数据资产服务等高附加值、知识密集型服务占比偏低。④技术结构失衡,大型机构与中小型机构在数字化投入、技术采纳与数据治理能力上存在“数字鸿沟”。这些失衡表明,当前会计服务业的发展已滞后于社会需求及技术进步。

2.产业主体能力(P)与要素环境(E)的制约。具体包括:①高端复合型人才匮乏,具备战略思维与复杂问题解决能力的领军人才和跨学科复合型人才供给严重不足,而社会对数据分析、沟通和解决问题等能力的需求日益增长(Sukoharsono和Djamhuri,2025),凸显了人才培养体系与产业需求脱节的结构性矛盾。②数据要素价值释放不足,数据孤岛普遍存在,行业层面的数据标准、共享机制与治理规则尚不健全,数据资产的确认、计量、管理与价值挖掘能力尚显薄弱(白晓红和季瑞华,2024),制约了技术赋能力的充分发挥。

3.主体互动障碍(P)与网络形态不成熟(S)导致的产业生态协同不畅。表现为:①主体间协同机制不健全,多元主体之间尚未形成常态化、机制化的协同创新网络,知识共享、技术转移、标准共建、人才联培、业务合作的深度与广度均显不足,限制了生态提升力的有效发挥。②信任壁垒与文化冲突,不同类型主体,特别是传统服务商与新兴技术赋能商之间存在信任壁垒,阻碍深度融合与价值共创。③行业协会等协调者角色有待强化,在促进跨界合作、制定新兴领域标准、推动数据要素流通、化解生态冲突等方面的生态协调功能未能充分发挥。

4.制度环境(E)的适配性滞后。突出体现在:①核心法律法规修订滞后,部分核心法律的条款已难以完全适应数字技术应用、平台化服务和跨界融合的新形势(陈汉文,2024)。②新兴领域规则缺位或模糊,数据资产管理、ESG鉴证标准、算法审计规范、平台责任界定等领域,亟须出台清晰、统一和具有前瞻性的规则指引。③监管模式面临转型压力,现有监管工具与理念难以适应新需求,制度的滞后将增加市场主体行为的不确定性,也可能抑制技术赋能与生态互动所驱动的颠覆式创新。

5.新兴风险积聚与信任资本脆弱性(C)。主要包括:①技术应用风险,人工智能在重塑就业市场的同时也带来了新的挑战(Alim,2025),主要有算法歧视、决策“黑箱”、数据安全与隐私泄露、技术伦理失范以及自动化可能带来的结构性失业焦虑等。②市场失序风险,技术或平台优势可能转化为市场垄断、抑制公平竞争,而低价恶性竞争可能突破质量底线、损害行业声誉。③生态系统脆弱性,任何重大的审计失败或财务舞弊丑闻都可能对整个产业生态的公信力造成毁灭性打击,构成产业生存与发展的根本性风险。对少数关键技术平台或大型机构的过度依赖,可能放大单一风险事件的冲击,增加系统性风险。

(三)战略转型路径

面对机遇与挑战,我国会计服务业亟须主动求变,重塑其价值创造逻辑。本文基于PESC-Ecosystem框架对会计服务业生态系统进行综合研判,再基于“五力耦合”模型对其产业演进动力进行系统分析,提出如下战略转型路径。

1.强化顶层设计与战略引导。以前瞻性制度供给引领产业发展。加快注册会计师法等法律法规修订,使其适应数字经济时代的新特征;加强对会计服务业发展的规划引导,制定适应数字经济时代特征的发展规划、产业政策和监管规则;构建统一、开放、安全的数据基础设施与信息共享平台,推动制度环境优化(E),提升制度塑造力。

2.深化技术融合与创新驱动。引导和支持会计服务机构加大科技投入,将人工智能、大数据等成熟信息技术深度嵌入服务流程,向“技术+专业”的价值创造模式转变;鼓励研发具有自主知识产权的智能化会计审计工具与平台,同时密切关注技术应用带来的新风险,实现技术结构升级(S),增强技术赋能力。

3.推动服务模式与业务结构升级。加速从传统鉴证、核算服务向管理会计、战略咨询、数据分析、风险内控、ESG鉴证与咨询等高附加值领域转型;加速培育“会计+”综合服务能力,更好满足客户一体化、定制化需求,促进业务结构优化(S),达成绩效提升(C)。

4.完善标准体系与治理机制。积极跟进国际会计审计准则的数字化变革,研究制定适应平台经济等新业态的会计确认、计量和披露标准;研究制定基于会计服务业具体应用场景的数据治理规范和伦理标准,健全数据安全、算法伦理、隐私保护等方面的行业规范与治理机制,致力于完善制度环境(E),强化主体行为规范(P)。

5.重塑人才培养与知识体系。改革高校会计专业与CPA等职业资格考试内容,融入数据科学、信息技术、商业分析等跨学科知识;创新产学研合作育人模式,完善职业教育与继续教育体系,全面提升从业人员综合能力;实施更积极开放的人才引进政策,集聚全球顶尖人才,推动主体能力提升(P),优化人力资本结构(S)。

6.筑牢诚信文化根基,维护社会公信力。将诚信建设贯穿会计服务业发展始终,持续加强职业道德教育与诚信文化宣传(Mintz和Morris,2020);完善会计审计人员信用体系与联合奖惩机制,提高失信成本;督促和指导机构进一步健全质量控制与风险管理机制,提升执业质量,持续巩固和提升会计服务业的社会公信力这一核心资本,夯实文化环境建设(E),注重绩效与风险管理(C)。

六、研究结论与展望

(一)研究结论

面对数字技术驱动的深刻变革,传统聚焦于执业规范与质量管理的“行业”研究,难以有效刻画当前会计服务领域呈现的产业化、生态化与智能化复杂图景。本文对实践中涌现的新模式、新业态和新趋势进行学理化总结提炼,系统阐释了“会计服务业”的概念内涵并构建了分析框架,为理解数字经济时代会计服务业的变革提供了新的理论视角。

本研究的核心论点在于:从“行业”到“产业”的视域拓展是深刻理解会计服务的本质属性、演化规律及其在现代化经济体系中战略价值的认知升级。本文系统阐释了“会计服务业”的概念,进一步解构了其内涵体系,提炼并阐释了其呈现的知识与数据双核驱动、技术内生与模式重塑、生态复杂与价值共创等七大特征。为克服传统分析工具的不足,本文构建了一个整合产业主体与生态位(P)、产业环境与制度约束(E)、产业结构与网络形态(S),以及产业行为、绩效与风险(C)四个维度,并强调其在动态的生态系统(Ecosystem)下交互作用的PESC-Ecosystem分析框架。同时,本文揭示了驱动会计服务业演进的核心逻辑在于需求牵引力、技术赋能力、制度塑造力、集聚驱动力与生态提升力这“五力”之间复杂、动态的耦合作用。

基于上述分析框架与“五力耦合”模型,本文进一步梳理了我国会计服务业发展的重大战略机遇,剖析了当前我国会计服务业面临的多重挑战,并提出了涵盖顶层设计、创新驱动、结构优化、制度建设、人才支撑与诚信建设等维度的战略转型路径。

(二)未来展望

作为概念阐释与理论框架的初步探索,本研究也存在一定的局限性,例如会计服务业的可测度性问题、理论模型尚待大规模实证检验以及对微观机制探讨的深度不足等。这些局限正是未来研究应给予重点关注和系统探索的议题。

基于上述结论、贡献及研究局限,未来研究可以从以下几方面进行深化和拓展,以期构建更完善、更具解释力的会计服务业理论体系,更好指导和推动实践创新发展。

1.会计服务业的测度体系构建与实证刻画。为解决会计服务业的可测度性问题,未来研究可致力于开发一套科学、可操作的测度指标体系,利用统计数据、调查数据、文本分析等多源信息,对特定国家或区域的会计服务业进行细致的“画像”,刻画其发展现状、时空演化特征及其在经济社会发展中的贡献与价值,包括但不限于对其产业规模、增加值、就业贡献、产业链关联度(如利用投入产出表计算中间需求率和影响力系数)、创新投入与产出等进行量化评估。

2.PESC-Ecosystem模型的实证检验与动态深化。未来研究需通过定量和定性方法,对PESC-Ecosystem分析框架及其内在逻辑关系进行实证检验。例如,量化评估数字技术、服务逻辑认知、核心能力建设对机构绩效和产业整体效率的影响;深入探究不同驱动因素(如“五力耦合”模型中的各力量)之间的交互效应和动态演化机制;识别不同发展阶段的关键驱动因素及其作用强度的变化,并进一步考察“技术-制度共演”在会计服务业发展中的具体路径与效应等。

3.产业生态系统的微观机制与治理研究。未来研究应更深入地探索会计服务业生态系统内部的微观互动机制。例如,研究基于物理集聚的“会计产业园”模式的运行机理,效能发挥的路径、限度及影响因素;研究不同主体之间价值共创的具体模式与实现条件;研究生态系统内部的信任建立机制、冲突协调机制以及风险传导机制。同时,需要关注生态系统的治理问题,包括多元主体的协同治理模式、适应性监管框架的设计、数据治理规则的建立等。

4.新兴业态与前沿技术影响的专题研究。针对会计服务业中涌现出的新业态和关键技术应用,未来研究需要进行更聚焦的专题研究。例如,深入研究会计科技的发展模式、商业逻辑与监管挑战;分析人工智能在审计、管理会计、风险管理等领域的应用潜力、伦理风险与人机协同模式;探索监管科技对会计与审计实践的重塑等。

5.国际比较与中国模式的提炼。未来研究可开展跨国比较,对比不同国家会计服务业在数字化转型背景下的发展路径、模式差异、驱动因素与政策应对。通过比较分析识别影响会计服务业发展的关键制度因素和文化因素,为中国会计服务业的发展提供国际经验借鉴。同时,深入总结中国会计服务业的独特特征,探究会计服务业经济与文化融合发展的机理与路径等,提炼中国特色的发展模式与成功经验,为全球会计服务业的理论与实践贡献中国智慧。

总之,从“行业”到“产业”的视域拓展,为会计研究打开了新的广阔空间。期待未来研究能够沿着这个方向持续深入,通过理论推演、实证检验、实践探索的良性互动,不断深化对数字经济时代会计服务业本质规律的认识,更好地推动会计服务业的改革创新与高质量发展。

主要参考文献:

[1]白晓红,季瑞华.AI对审计工作深度影响研究——基于AI对注册会计师行业审计影响与应对的视角[J].审计研究,2024,(4):56-64.

[2]陈汉文.新会计法与会计职业道德塑造[J].财务与会计,2024,(20):20-23.

[3]陈毓圭.我国注册会计师行业发展的四个阶段[J].中国注册会计师,2008,(11):12-17.

[4]翟琼,朱培伟,任仁.环境规制、生产性服务业集聚与城市绿色创新[J].宏观经济研究,2022,(12):98-114.

[5]方徐兵,刘毛桃,何启志.数字普惠金融与生产性服务业集聚——来自中国285个城市的经验证据[J].西南民族大学学报(人文社会科学版),2024,45(9):104-122.

[6]龚勤林,王舒鹤.西部地区生产性服务业集聚对区域经济发展的影响:机制与实证[J].经济体制改革,2021,(5):48-54.

[7]黄群慧.论新时期中国实体经济的发展[J].中国工业经济,2017,(9):5-24.

[8]刘襄生,李长爱,吕伶俐,张呈.高质量发展背景下注册会计师行业服务模式创新研究[J].海南大学学报(人文社会科学版),2022,40(3):120-130.

[9]陆正飞,许晓芳,祝继高,蒋朏.我国注册会计师行业发展状况的分析与研究:成就与意义、问题与挑战、启示与建议[J].中国注册会计师,2022,(1):34-44.

[10]迈克尔·波特.竞争战略[M].陈小悦,译.北京:华夏出版社,1997.

[11]秦荣生.我国注册会计师行业成就总结、挑战分析和发展展望[J].财务研究,2025,(2):22-29.

[12]吴思栩,李杰伟.“数字经济”时代城市的未来——互联网对中国城市生产性服务业集聚的影响研究[J].经济学(季刊),2024,24(2):431-447.

[13]吴溪,王春飞,李勃.公共会计服务市场的竞争秩序——来自中国证券审计市场新设分所的证据[J].会计研究,2018,(12):12-18.

[14]小艾尔弗雷德·D.钱德勒.看得见的手:美国企业的管理革命[M].重武,译.北京:商务印书馆,1987.

[15]原毅军,高康.产业协同集聚、空间知识溢出与区域创新效率[J].科学学研究,2020,38(11):1966-1975.

[16]Alim, I. The Impact of Artificial Intelligence on the Accounting Profession: Technological Advancements and EmploymentPerspectives[R]. SSRN Working Paper, 2025.

[17]Ibrahim, K. Bridging the Skill Gap of the Future Accountant that Fits with Industry 4.0[J]. Journal of African Innovation and Advanced Studies, 2024, 2(1): 1-12.

[18]Jacobides, M. G., Cennamo, C., Gawer, A. Towards a Theory of Ecosystems[J]. Strategic Management Journal, 2018, 39(8):2255-2276.

[19]Mintz, S. M., Morris, R. E. Ethical Obligations and Decision Making in Accounting: Text and Cases[M]. New York: McGraw-Hill Education, 2020.

[20]Moore, J. F. Predators and Prey: A New Ecology of Competition[J]. Harvard Business Review, 1993, 71(3): 75-86.

[21]Nelson, R. R. The Co-evolution of Technology, Industrial Structure, and Supporting Institutions[J]. Industrial and Corporate Change, 1994, 3(1): 47-63.

[22]Shehadeh, M., Hussainey, K. Guest Editorial: Embracing a New Era: Digital Transformation in Accounting and Finance[J]. Journal of Financial Reporting and Accounting, 2025.

[23]Sukoharsono, E. G., Djamhuri, A. Technological Disruption in Digital Transformation: How Should the Accounting Profession Adapt?[J]. Asian Journal of Business and Accounting, 2025, 18(1): 167-188.

The Accounting Services Sector in the Digital Economy: A Shift in Perspective, an Analytical Framework, and Evolutionary Paths

YANG Xinglong, SUN Fangcheng

Abstract: The deep integration of the digital and service economies is systematically transforming the accounting services landscape, increasingly exposing the limitations of the “profession-oriented”research perspective, which centers on practice standards and regulatory compliance. A crucial shift in perspective, from “profession” to “industry”, is essential for understanding the fundamental nature of this transformation. Drawing on multidisciplinary theories from industrial economics and ecosystems, this paper systematically elaborates the conceptual underpinnings of the “accounting services sector” in the digital economy. We further construct the PESC-Ecosystem analytical framework, which integrates Players& Niches, Environment & Institutions, Structure & Networks, and Conduct & Performance. Furthermore, we distill a “Five-Force Coupling” evolutionary logic, consisting of demand-pull, technology-enablement, institutional-shaping, agglomeration-driving, and ecosystem-upgrading forces. Applying this framework to the Chinese context, the paper elucidates the structural, factor-related, ecological, and institutional challenges facing the sector and explores strategic pathways toward high-quality development. This study aims to contribute a new perspective and analytical tools to accounting theory, providing theoretical support and policy implications for promoting the sound development and competitiveness of the accounting services sector in the digital economy age.

Key words: accounting services sector; digital economy; PESC-Ecosystem framework; industrial ecosystem

(责任编辑 张雨吟)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号