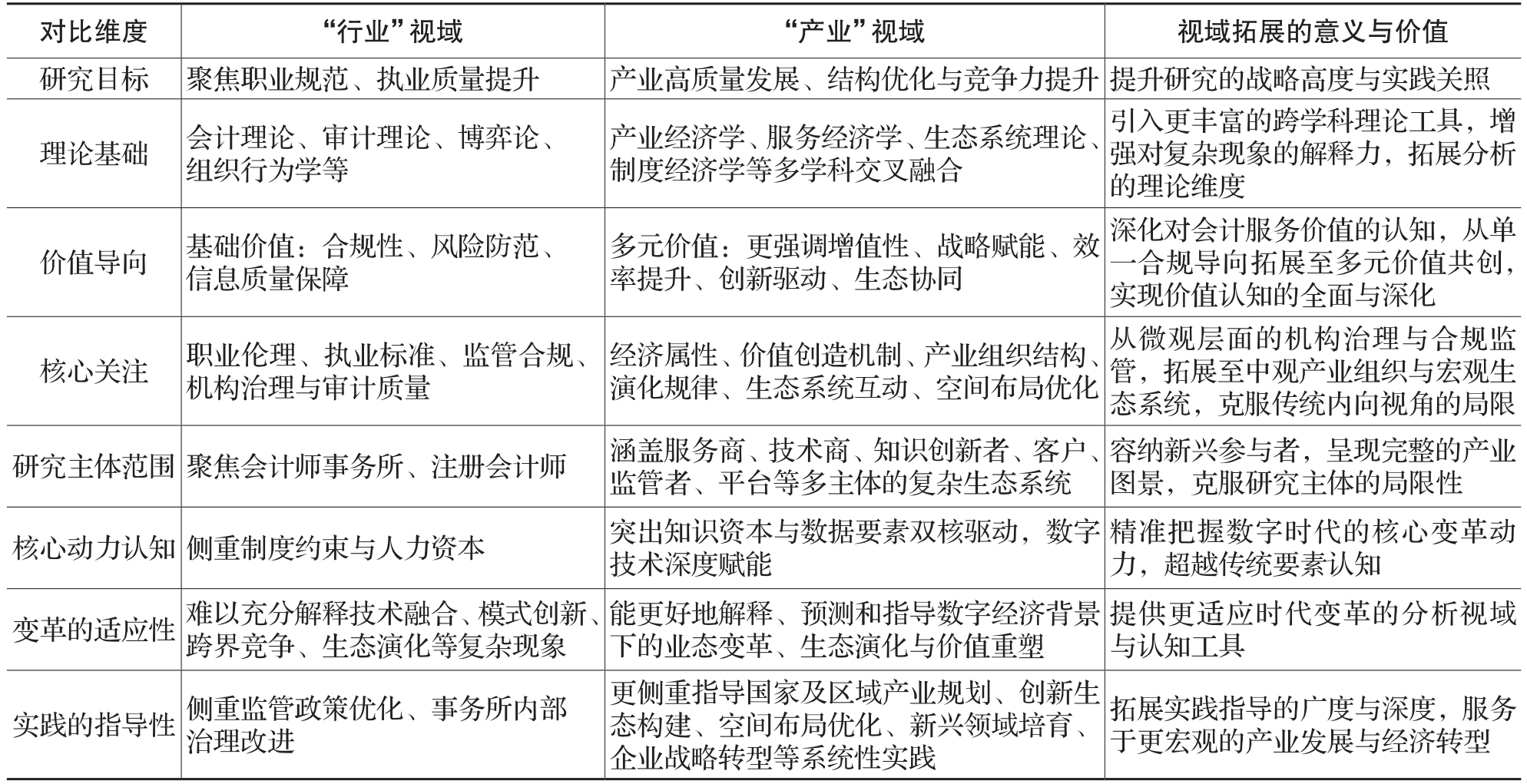

- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第05期 > 《财务研究》2025年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第05期 > 《财务研究》2025年第05期文章 > 正文平台企业价值创造的理论逻辑与案例解构——基于数据资源视角的讨论

时间:2025-10-16 作者:刘欢 侯粲然 王化成

[大]

[中]

[小]

摘要:

平台企业价值创造的理论逻辑与案例解构——基于数据资源视角的讨论

刘欢 侯粲然 王化成

收稿日期:2025-04-10

基金项目:国家社会科学基金一般项目(23BJY103);中国人民大学重大规划项目(2021030218);北京市自然科学基金青年项目(9254031);国家自然科学基金青年项目(72502021)

作者简介:刘欢,北京工商大学商学院教授;

侯粲然,通讯作者,北京邮电大学经济管理学院讲师;

王化成,中国人民大学商学院教授,博士生导师。

摘要:随着数字经济的发展,数据要素流通及价值释放的内在逻辑获得重视。平台企业作为数据要素产生和应用的重要载体,主要依托数据优势参与市场竞争,是数字时代企业组织形式的新突破。本文探讨了平台企业价值创造的理论逻辑,认为数据以数据要素、数据产品和服务、数据资产三种价值形态参与平台企业的成长与壮大,形成数据要素价值形态与平台企业交互赋能的双螺旋发展路径,并以美团和高德作为典型案例进行了验证分析。本文系统构建了数据要素参与平台企业价值创造的理论分析框架,研究成果能够为数据价值增值、平台企业治理体系革新及社会价值共创提供有益参考。

关键词:数据资源;...

平台企业价值创造的理论逻辑与案例解构——基于数据资源视角的讨论

刘欢 侯粲然 王化成

收稿日期:2025-04-10

基金项目:国家社会科学基金一般项目(23BJY103);中国人民大学重大规划项目(2021030218);北京市自然科学基金青年项目(9254031);国家自然科学基金青年项目(72502021)

作者简介:刘欢,北京工商大学商学院教授;

侯粲然,通讯作者,北京邮电大学经济管理学院讲师;

王化成,中国人民大学商学院教授,博士生导师。

摘要:随着数字经济的发展,数据要素流通及价值释放的内在逻辑获得重视。平台企业作为数据要素产生和应用的重要载体,主要依托数据优势参与市场竞争,是数字时代企业组织形式的新突破。本文探讨了平台企业价值创造的理论逻辑,认为数据以数据要素、数据产品和服务、数据资产三种价值形态参与平台企业的成长与壮大,形成数据要素价值形态与平台企业交互赋能的双螺旋发展路径,并以美团和高德作为典型案例进行了验证分析。本文系统构建了数据要素参与平台企业价值创造的理论分析框架,研究成果能够为数据价值增值、平台企业治理体系革新及社会价值共创提供有益参考。

关键词:数据资源;平台企业;平台生态;价值创造

中图分类号:F275 文献标识码:A 文章编号:2095-8838(2025)05-0016-11

一、引言

近年来数据资源越来越受到党和国家的高度重视。2019年,党的十九届四中全会首次将数据列为与劳动、资本、土地、知识、技术、管理并列的生产要素。2020年,《中共中央 国务院关于构建更加完善的要素市场化配置体制机制的意见》明确提出“加快培育数据要素市场”的重要目标。此后,《“十四五”数字经济发展规划》《中共中央 国务院关于构建数据基础制度更好发挥数据要素作用的意见》以及《“数据要素×”三年行动计划(2024—2026年)》对数据要素的流通及价值释放进行了制度性安排。从工业经济到数字经济,人类社会的生产方式面临巨大革新,海量数据资源以生产资料和劳动对象的形态参与生产和交易,形成新质生产力的物质基础,成为推动实现高质量发展的动力之源(龚强等,2022;蔡继明等,2022;黄群慧和盛方富,2024)。以数据要素基本特征为基础,挖掘数据要素价值形态演变过程及价值创造的理论逻辑,推动数据要素的价值释放,是一个全新的、富有实践意义的话题。

平台经济是以互联网平台为主要载体,以数据为关键生产要素,以新一代信息技术为核心驱动力、以网络信息基础设施为重要支撑的新型经济形态。平台经济具有双边市场的典型特征,其所构造的生态系统主要包括平台企业、平台参与者两类主体,但平台企业却同时履行市场提供者和市场监督者的双重职能,其凭借数据优势采用非对称定价方式构建和维系双边市场,获取平台参与者的剩余价值(陈威如和王节祥,2021;尹振涛等,2022)。平台企业从传统的中心化决策、股权控制开始向分布式决策、股权与数据资本混合控制转变,其组织架构呈现出新特点,并引发企业组织结构、决策流程、生态价值等方面的差异化特征。数据要素引领的平台企业商业模式创新开始成为企业价值创造的重要依托,并与平台企业的发展交互赋能。本文在厘清数据要素、数据产品和服务、数据资产价值形态演变规律的基础上,试图构建数据要素参与平台企业价值创造的理论分析框架。

本文的研究贡献主要体现在:第一,厘清数据要素价值形态演变规律,提出平台企业价值创造的理论逻辑。平台企业作为数据要素产生和应用的载体,现有研究较多关注数据要素价值形态演变,却忽略了其在平台企业价值创造过程中所发挥的差异化作用。本文厘清了数据要素、数据产品和服务、数据资产与平台企业价值创造的关系,为数据要素、平台企业相关的理论研究提供了新的证据。第二,聚焦经济社会现实,归纳数据要素与平台企业价值创造交互赋能的实践模式。平台企业是数字经济时代企业组织的主要模式,不仅促进了全球经济的创新发展,也改变了传统企业的商业模式。本文在剖析传统企业与平台企业差异化特征的基础上,系统性解构了美团、高德等平台企业价值创造的内在逻辑,为平台企业的发展壮大提供了经验借鉴。

二、文献综述

(一)数据要素特性

历经农业经济、工业经济、数字经济的生产力飞跃,以大数据、人工智能、移动互联网、云计算、物联网、区块链(并称“大智移云物区”)为代表的数字技术开始与实体经济融合,催生了数据这一崭新的生产要素。但是,与土地、劳动力、资本等传统生产要素不同,数据要素内生于现代网络通信技术,无法以独立形态存在,需要与其他生产要素结合才能发挥经济价值。

伴随以机器学习为代表的数据挖掘技术的更新迭代,数据在经济社会所扮演的角色愈加重要,数据要素基本特性的阐释成为学术研究首先需要解决的问题(Jones和Tonetti,2020)。李海舰和赵丽(2021)将数据要素的基本特征总结为虚拟替代性、多元共享性、跨界融合性、智能及时性,主要从数据要素的运行机制入手予以解释。蔡继明等(2022)根据广义价值论,将数据要素纳入一般均衡分析框架,提出数据要素具有虚拟性、非竞争性、非排他性(或部分排他性)、规模报酬递增、正外部性等特征。徐翔等(2021)则将数据要素的基本特征进行了分类,认为虚拟性和非竞争性是其基本特征,强调数据要素依托互联网空间,必须与其他生产要素结合才能发挥作用,并且数据要素的使用并不会减少其他数据使用者的效用,而数据的规模报酬递增、正外部性等都属于数据要素基本特征所衍生出来的特点。

但是,现有研究对数据要素排他性、规模报酬递增、外部性等特性尚存在争议。第一,数据要素是否具有排他性。蔡继明等(2022)认为数据的生成涉及多个主体且数据具有易于扩散的特点,因此数据要素具有非排他性(或部分排他性)特征,即所有用户都可以接近并取得数据。但是,徐翔等(2021)认为随着数据规模的扩大,拥有数据的企业会选择“窖藏”数据而不是分享数据,从而使得数据产生排他性特征,数据的排他性收入值得引起重视。第二,数据要素是否具有规模递增特性。徐翔等(2021)、蔡继明等(2022)均认为数据要素的非竞争性会催生规模报酬递增效应,即数据规模越大、种类越丰富、使用者越多,越能够推动生产效率提升。不过,王超贤等(2022)对于数据要素的规模报酬递增特性提出了质疑,认为数据要素的报酬性质是状态依赖的,即在不同领域、不同技术和不同制度条件下,数据的报酬性质是不同的,既可能递增,也可能递减,还可能不变。第三,数据要素的外部性影响。尽管多数学者认为数据要素的积累能够带动其他部门生产效率的提升,体现为正外部性,但也有学者认为,如果没有良好的数据交易市场和隐私保护制度,数据要素的积累也会造成数据滥用、数据垄断等问题,表现为负外部性(刘小鲁和王泰茗,2022)。

(二)平台企业价值创造

数字经济蓬勃发展的浪潮下,2023年《数字中国建设整体布局规划》提出“推动平台企业规范健康发展”的明确目标,平台企业的价值创造获得理论和政策等多方关注。

作为新型企业组织模式,平台企业突破了传统企业的生产限制,能够通过技术规模效应解决产品和服务的高成本约束,更多用户带来的网络效应能够产生规模经济(尹振涛等,2022)。冯振华等(2023)关注到平台企业激烈竞争的特征性事实,认为基于用户流量的交叉网络效应是平台经济运行的底层逻辑,也是平台企业范围经济的来源。但是,随着平台经济从追求规模走向精耕细作,B2B电商平台普遍采用的免费增值商业模式正走向十字路口,探索实现盈利的新路径越发紧迫(李小玲等,2024)。基于平台企业转型发展的现实,王勇等(2024)构建了一个包含平台企业、商户和消费者在内的多方动态博弈模型,专注于分析平台会员制的飞轮效应,认为平台企业可以依靠新型会员制吸引消费者和商户,并依赖企业与顾客之间良性互动的扩张机制实现快速成长。另外,邢小强等(2021)、肖红军等(2024)研究了平台企业“商业性”与“准公共性”的双重角色,关注平台企业的社会责任履行和社会价值共创。

平台经济涵盖平台企业和平台参与者两类主体,平台生态系统的价值共创也是平台企业价值创造的重要着眼点。陈威如和王节祥(2021)提出了依附式升级的概念,认为平台参与者可以通过互融、共生、自主三个阶段推进数字化转型。欧阳耀福(2023)构建了互联网平台、生产企业与消费者的三方博弈模型,认为政府应继续推动互联网平台化组织模式与企业创新的良性互动,并重点关注平台是否收取过高的交易费用。进一步,吕越等(2023)从平台参与者视角讨论了平台企业在平台生态系统中的正面作用,发现平台企业能够有效提升制造业企业的创新水平。

(三)文献评述

综合数据要素特性与平台企业价值创造的相关研究可知,数据要素的虚拟性与非竞争性、平台企业的规模经济与网络效应等给数字经济时代的经济学和管理学研究带来了机会。平台企业是数据要素产生和应用的重要载体,现有研究重点关注平台企业的典型特征、商业模式等方面,数据要素价值形态演变与平台企业价值创造理论逻辑等尚未得到充分关注。本文基于数据资源的视角,聚焦平台企业价值创造的理论逻辑与实践模式,能够有效弥补现有研究的不足,丰富平台经济相关研究内容。

三、数据要素价值形态演变与平台企业价值创造

(一)数据要素价值形态演变

2024年12月30日,国家数据局发布《数据领域常用名词解释(第一批)》,数据、原始数据、数据资源、数据要素、数据产品和服务、数据资产等关键概念得到权威界定,从数据产生与保存(数据、原始数据、数据资源)到数据价值创造(数据要素、数据产品和服务、数据资产)的内在逻辑日益清晰。基于企业视角厘清数据要素价值形态演变的历史必然性是挖掘平台企业价值创造理论逻辑的重要基础。

1.数据要素

数据并不是数字经济时代才有的产物,数据发展的历史是人类社会进步的历史。人类社会发展的早期阶段,刻画符号、结绳等方式开始用于记录信息,在该阶段数据主要是以手工记录和符号表达为主,数据存储和传递效率较低。在17世纪,机械计算工具的出现标志着数据处理开始迈向机械化,数据存储、处理和传输的效率有所提升,但是仍然受制于机械装置性能。20世纪中叶,电子计算机的出现使得数据存储和处理的方式发生了根本性变化,磁盘、磁带等介质使数据能够以电子形式存储和快速读取。20世纪末,互联网的普及使数据的传输和共享变得更加便捷,数据量开始呈现爆炸式增长,大数据时代开始到来。21世纪,人工智能技术迅速发展,尤其是深度学习的出现,使得计算机能够自动基于大量数据汇总学习和提取知识,自然语言处理、图像识别、机器学习等为数据的分析和应用带来了新的可能(Einav和Levin,2014;Veldkamp和Chung,2024)。纵观数据的发展历程,当分散的、无序的原始数据被收集、整理和标准化处理后,数据开始具备一定的可用性和价值,数据演变为资源要素,并以数据要素的角色参与社会分配。

数据要素是指投入到生产经营活动、参与价值创造的数据资源。数字经济浪潮下,数字技术与实体经济深度融合,经济发展与政府治理模式加速重构,数字产业化和产业数字化引领了生产关系的变革,传统产业迈入数字化转型,以平台企业为代表的新型经济形态开始出现,生产要素体系内涵得到丰富。数据开始被搜集、整理、存储、使用,并且以资源要素的形态供给企业生产、支持经济增长,其虚拟性、非竞争性等特征对传统经济学理论范式构成挑战。

2.数据产品和服务

数据资源通常指以电子化形式记录和保存、可机器读取、可供社会化再利用的数据集合。具有海量性、共享性、多样性、价值稀疏性等特征,这些特征使数据资源总量不会因为使用而被消耗,相反会随着挖掘和分析而不断增加。随着数据规模的增长,数据中蕴藏的价值呈指数增长。以平台企业的兴起为标志,技术推动的生产资料与生产过程的数字化催生了数据要素向数据产品和服务的变迁。

数据产品和服务是指基于数据加工形成的,可满足特定需求的数据加工品和数据服务。谢康等(2020)从产品创新视角构建“大数据资源—企业能力—产品创新绩效”的链式中介模型,将企业的产品创新实现机制映射为数据与其他五个生产要素结合的模型,提出数据是将现有生产要素进一步联系起来的桥梁型生产要素的观点。熊巧琴和汤珂(2021)关注数字产品与数据产品的差异,认为数据产品大多以数据集的形式出售,具有较高的可整合性。高富平和冉高苒(2022)提出数据要素市场化的概念,强调数据资源的可重复使用,数据要素应以标准化的产品形态在市场中流通。董学耕(2024)认为数据借助数据产品化释放价值,数据产品开发者通过购买数据生产者、载体提供者的数据资源持有权,获取数据加工使用权,在这个过程中,数据相关方提供数据产品或数据服务时实现权益对碰、让渡、获取和实现,数据产品化既是数据产品的确权过程,也是数据相关方价值权益的实现过程。从数据要素到数据产品和服务,数据有了价值变现的载体,平台企业视角下,面向用户的数据产品、面向商户的数据服务及平台企业内部数据工具等的价值创造潜力得到重视。

3.数据资产

数据作为企业生产要素,开始融入生产、分配、流通、消费和社会服务等各个环节,构建数据基础制度和市场化配置体制机制成为驱动经济创新发展的关键所在。申卫星(2020)提出根据不同主体对数据形成的贡献来源和程度的不同,设定数据原发者拥有数据所有权与数据处理者拥有数据用益权的二元权利结构,以实现数据财产权益分配的均衡。数据用益权既可以基于数据所有权人授权和数据采集、加工等事实行为取得,也可以通过共享、交易等方式继受取得。王利明(2022)则对数据权益与个人信息权益之间的关系、数据权益与数据产品权益的界分等问题进行探讨,认为与有形财产不同,数据权益不能简单地以传统的物权理论来解释,而“权利束”理论能为观察数据现象提供全新的视角。张新宝(2023)立足国家政策层面、立法层面和司法层面等的现实确权需求,认为应当将数据财产权确立为与物权、知识产权相并列的第三类具有对世性的财产权利,构筑数据财产权制度是保护数据处理者合法劳动成果的必要举措。企业作为进行数据处理的重要市场主体,是数据产权的主要享有者和使用者。数据处理者应当得到保护的是财产利益,探索数据财产权作为一种不同于物权、知识产权的第三类新型对世性财产权利,是建立数据产权制度的基本途径(张新宝,2023)。

数据资产,是指特定主体合法拥有或者控制的,能进行货币计量的,且能带来经济利益或社会效益的数据资源。由于数据要素具有外部性特征,刘小鲁和王泰茗(2022)认为明晰的产权界定是数据要素市场化配置的重要前提,数据的规范化确权和资产化交易问题亟待解决。秦荣生(2020)探索了数据资产的涵义和特性,认为数据资产化是数据要素价值形态变迁的必然阶段,并认为明确的数据要素所有权是对数据资产进行确认、计量的先决条件。但是,如何对数据要素进行确权、交易、定价等,依然是数据资产化过程中必须解决的重要问题(王艳和杨达,2024;张俊瑞等,2024)。许宪春等(2022)遵循资产“经济所有权明确”和“具有收益性”的基本属性,梳理了数据资产可能的测度方法和统计资料来源。2023年8月,财政部印发《企业数据资源相关会计处理暂行规定》,明确了企业对数据资源的相关会计处理,是对数据资产“入表”的有益探索。但是,在确认方面,数据资产的确认条件、自行开发数据资产是否区分研究阶段与开发阶段、资本化的条件等尚需深入研讨;在计量方面,数据资产确认与合规的法律依据、数据资产计量的方法、内部数据资源资本化的时间节点、数据资产的使用寿命及摊销方法的选择依然缺乏标准;在列报方面,数据资产列报的自由裁量权较大,是否为企业操纵报表提供了可乘之机尚需论证。数据资产区别于实物资产、金融资产,也不同于其他无形资产项目,数据资源的特征与权属是影响数据资产确认、计量和列报的关键所在。数据资源的权属,包括数据资源的所有权、使用权、用益权等多种权利,是数据资源是否可以辨认的关键,也是影响数据资源实现未来经济利益的关键因素。从数据产品和服务到数据资产,数据价值沉淀推动了平台企业商业模式的转变,数据成为平台企业收益的重要保障和核心竞争力。伴随数据资产的应用场景扩展,数据要素的乘数效应开始显现,催生了数据价值形态的进一步变迁。

(二)传统企业与平台企业组织架构对比

企业在数字经济时代依然承担着经济社会发展的核心功能,是连接政府、个人利益的枢纽。从传统企业到平台企业,价值创造活动逐步由个体企业的行为演变为网络成员的共同作用,剖析传统企业与平台企业组织架构的差异是评估数据要素价值形态与平台企业价值创造理论逻辑的前提条件。

图1 传统企业与平台企业组织架构对比

工业经济时代,以社会化分工为主要特征的企业生产活动促进了经济全球化进程,部分传统企业以股权为基础通过大规模的兼并收购强化企业的市场地位,实现降低交易成本、提升资源控制能力的目的(王化成和刘金钊,2020)。而数字经济时代,数字技术的广泛应用催生了以数据要素为核心的商业模式,平台企业作为数据要素产生和应用的载体,呈现出与传统企业不同的特征。本文从组织结构、决策流程、生态价值三个维度对传统企业与平台企业的组织架构进行对比(见图1)。

在组织结构方面,传统企业的层级设计主要采用金字塔特征的科层制,企业内部有明确的上下级关系,部门按照职能划分为生产、销售、财务、行政等,不同部门的边界清晰、责任划分明确。此时,企业决策具有明显的中心化特征,自上而下的决策机制强调管理层在整个经营体系内部的主导地位,企业整体的资源配置具有财务管控特征,绩效较高的业务部门能够在企业内部获得更多的资源支持。得益于数字技术的应用,平台企业的组织层级设计体现了扁平化的管理模式,通过减少管理层次、压缩职能部门和机构,促使企业决策权向生产、营销等前线拓展,从而有效提升企业生产效率。此时平台企业的部门设置主要体现不同部门的生态角色,平台运营团队秉持分布式决策、节点自治的原则,自下而上的决策机制强调市场敏感度、创新能力。与传统企业相比,平台企业的资源配置具有明显的战略管控特征,基于长远战略定位的财务决策获得重视。

在决策流程方面,传统企业倾向于以产品为中心、注重资本积累,平台企业则以客户为中心、重视数据积累,数据在传统企业与平台企业发展过程中的角色明显不同。传统企业更多以内部信息、结果数据为依据,企业决策存在滞后性,数据价值增值潜力不足,并且传统企业决策制定的结果导向性可能会使管理层在执行过程中牺牲作业程序的灵活性而更注重标准化。为了提升经营业绩与管理效率,传统企业只能依赖基础的统计分析工具对销售产品进行画像,并凭借客户等利益相关方的反馈与投诉推动业务流程、营销策略、经营活动等的革新。相对而言,平台企业代表着崭新的经济形态与商业模式,可以通过平台生态系统将供应商、客户等平台参与者的实时过程数据均纳入决策进程,开放式决策体系激发了平台企业的创新热情,也促进了平台生态的快速迭代。加之平台企业经营过程中所产生的海量数据还激发了数据智能分析工具的深度应用,数据的价值增值潜力得到充分挖掘,以顾客画像为主体的分析结果能够帮助平台企业及时掌握客户及其他利益相关者的诉求,以不断革新的产品服务满足市场需求。

生态价值主要强调经济系统内部传统企业、平台企业与其他参与者之间的关系。工业经济时代的传统企业与数字经济时代的平台企业均强调由核心企业所构建的网络化联盟。不同点在于,传统企业为核心的网络化联盟由法律赋权,是由股权控制所构建的具有股权或业务连接的利益共同体,关注资本所有权;而平台企业主导的网络化联盟则是由技术赋权,展现了股权和数据资本混合控制的特征,并将平台企业、平台参与者连接起来,关注数据所有权。此时,传统企业的价值创造焦点主要体现为线性价值创造,通过内部资源优化来提升企业绩效(例如总资产净利率、股权报酬率等);而平台企业更多关注网络价值创造,通过双边市场架构、网络效应、生态化扩展等方式为平台参与者搭建价值共创平台,其绩效评价指标更多体现在网络效应指标(例如活跃用户数、第三方开发者等)。

图2 数据要素价值形态演变

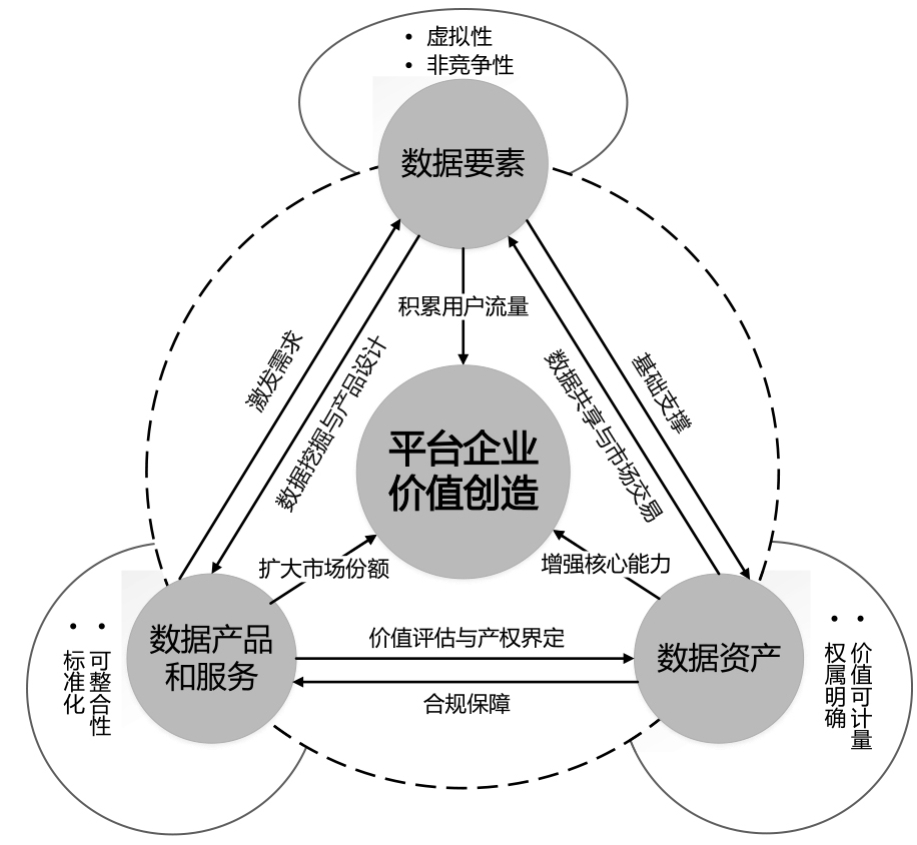

(三)数据要素参与平台企业价值创造的理论逻辑

数字经济时代,数据开始成为重要生产要素和创新动力的源泉,与平台企业的兴起和快速发展相得益彰。平台企业凭借新技术的开发与利用挖掘海量数据中蕴含的丰富信息,而数据也成为平台企业打通信息壁垒、革新组织模式的重要支撑(Brynjolfsson和McElheran,2016)。本文试图分析数据要素价值形态演变的逻辑关系,并将平台企业价值创造纳入讨论框架(见图2)。

1.数据要素视角下的平台企业价值创造

资源基础理论认为企业是各种资源的集合体,资源要素的异质性导致企业之间的竞争力存在差异,资源要素的流动成为企业获取收益的重要前提。在工业经济时代,土地、劳动力、资本、技术等不同类别要素在企业发展中的作用有所差异:第一,土地要素作为经济社会发展的禀赋基础和空间载体,具有资源要素之首的重要地位。第二,劳动力要素在内生增长理论框架下从资源性要素升级为制度性要素,对企业生产经营的影响得到格外重视。第三,资本要素是带动各类生产要素集聚配置的重要纽带,但是资本要素的逐利性、流动性和扩张性也可能会导致效率损失。第四,技术要素作为决定一个国家和地区竞争力的核心因素,得到新古典经济增长模型的格外重视,统筹配置科技创新资源、促进技术转移和成果转化是促进经济增长的重要举措。

数据要素作为数据的初级价值形态,具有虚拟性、非竞争性等基本特征,是数字经济时代的基础性生产要素,也是平台企业的创新动力源泉。数据要素的价值增值来源于海量数据的积累及分析,平台企业由于空间、时间等的限制较少,具有天然的扩张偏好和规模经济效应,当数据开始以资源要素的角色参与平台企业价值创造时,平台企业可以通过商业模式创新,提供免费服务、增值服务等吸引用户流量,其核心目标在于提升用户粘性,为未来发展奠定坚实基础。

2.数据产品和服务视角下的平台企业价值创造

平台经济是一个由平台企业和平台参与者共同组成的新型经济形态。对于平台企业来讲,在完成初期的客户积累之后,平台企业的数据优势凸显,较低的数据获取成本支撑了大型平台企业的用户锁定效应(尹振涛等,2022)。对于平台参与者来说,依托平台企业构造的平台生态系统,平台参与者乐于采用依附式升级策略突破技术能力和资源不足的潜在约束,实现价值增值与企业成长(陈威如和王节祥,2021)。

随着数据要素向数据产品和服务的价值形态转变,平台企业完成以用户数据、商户数据、交易数据等为代表的数据沉淀,显著提升的客户粘性能够巩固平台企业的竞争优势和收益水平。在此阶段,数据挖掘与产品设计成为数据要素实现价值增值的重要途径。平台企业开始提供具有标准化、可整合性特征的数据产品和服务,并以用户画像、精准推送、算法优化等方法推动产业融合与数据应用场景创新,数据产品和服务能够有效帮助平台企业扩大市场份额并获取利润。数据产品和服务价值形态是支撑平台企业价值创造的关键,有效推动了平台企业的健康成长。

3.数据资产视角下的平台企业价值创造

中国拥有国际领先的数字实践经验和全球最大的电子商务市场(许宪春等,2022),数据产品和服务向数据资产价值形态转变可以驱动平台企业更好地利用数据资产进行交易、质押和投资,也能为平台参与者决策提供有用信息,提升数据资源配置效率、释放数据要素价值潜能(程小可,2023)。魏江等(2023)认为平台企业已经塑造了诸多新兴场域并推动了产业转型,平台技术的资源链接优势、平台商业模式的资源匹配优势、平台网络效应的用户规模扩张优势、平台包络策略的创新扩散优势是平台型企业能够发起制度创业并推动场域制度变迁的重要原因。裴军等(2023)从价值共创的角度分析了平台形态的演化过程,发现平台企业的功能已经从单一的信息系统服务扩展到社会资源整合,企业的价值创造愈发依赖于其所处的数字平台生态系统(焦豪等,2023)。

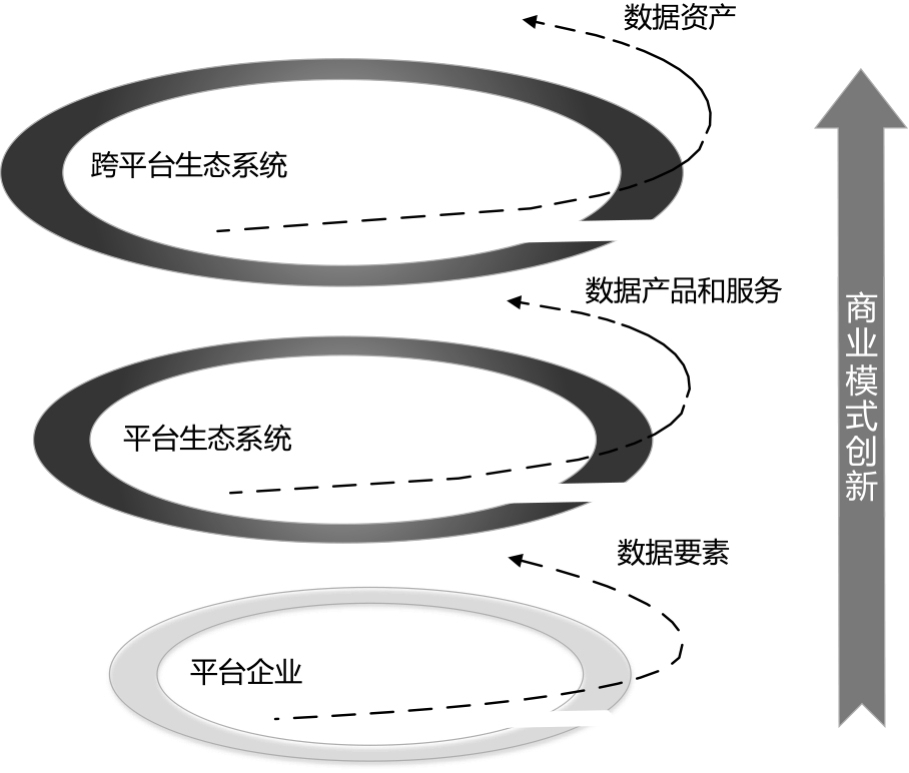

图3 数据要素与平台企业的双螺旋结构

从数据要素到数据产品和服务,数据所有权与收益权的内在矛盾一直存在。尽管平台经济的兴起引领了新经济业态的产生,释放了经济增长的新潜力,但数据的价值评估与产权界定依然是数据要素引领数字经济发展的关键前提。随着平台企业竞争格局的不断重塑,推动数据要素向数据资产价值形态进化成为必然。当数据具备可计量、可控制、可带来未来经济利益的资产属性时,权属明确、价值可计量的数据资产能够帮助平台企业实现可持续的价值创造。特别地,长期积累的数据资产能够帮助平台企业在激烈的产业竞争中赋能生态合作伙伴、确立生态主导权,有效支撑平台生态系统的演化和价值创造。

4.数据要素与平台企业交互赋能:双螺旋发展路径

数据要素、数据产品和服务、数据资产的价值形态演变是一个螺旋式上升的过程。数据要素支撑了数据产品和服务、数据资产的演变;数据产品和服务促进了数据要素、数据资产的积累与扩张;数据资产在为数据产品和服务提供合规保障的同时,也为数据要素的共享与市场交易提供了产权基础。与此同时,平台企业、平台生态系统、跨平台生态系统的发展逻辑也符合螺旋式上升的特征。平台企业通过搭建交易场景连接供需双方;平台生态系统通过平台内部资源整合,实现多元主体协同;跨平台生态系统进一步打破单一平台边界,实现多平台资源与功能的融合。无论企业组织形态如何演变,连接各方需求、创造更大价值的底层逻辑始终存在,但是组织模式从“中心化控制”转向“去中心化共生”,价值网络的边界不断扩大,连接的范围和深度显著提升,每一次循环都在更高层次完成了价值逻辑的升级。

数据要素与平台企业演进交织成双螺旋发展路径,二者相伴而生、相互支撑(数据要素与平台企业之间的双螺旋结构如图3所示)。从数据要素的螺旋线来看,建立“数据要素积累—匹配效率优化—更多数据沉淀”的良性循环是数据要素赋能企业价值创造的基础,数据产品和服务的创新在拓展业务场景的同时会进一步强化上述循环,数据要素在不断地重复迭代中,逐渐形成企业独特的数据资产。与此同时,数据要素的螺旋式发展能够反哺企业组织结构的螺旋式发展,使企业不断拓展边界,最终实现多元主体的生态协同。数据要素与平台企业基于双螺旋结构的交互赋能正重塑数字经济的底层架构,推动创新生态的持续迭代和进化。

四、数据要素参与平台企业价值创造的案例解构

本文基于数据要素与平台企业的交互赋能展开讨论,以美团和高德实践案例为基础剖析数据要素与平台企业的双螺旋发展路径,为数据要素价值形态演变与平台企业价值创造提供增量证据。

(一)美团数据要素赋能企业价值创造

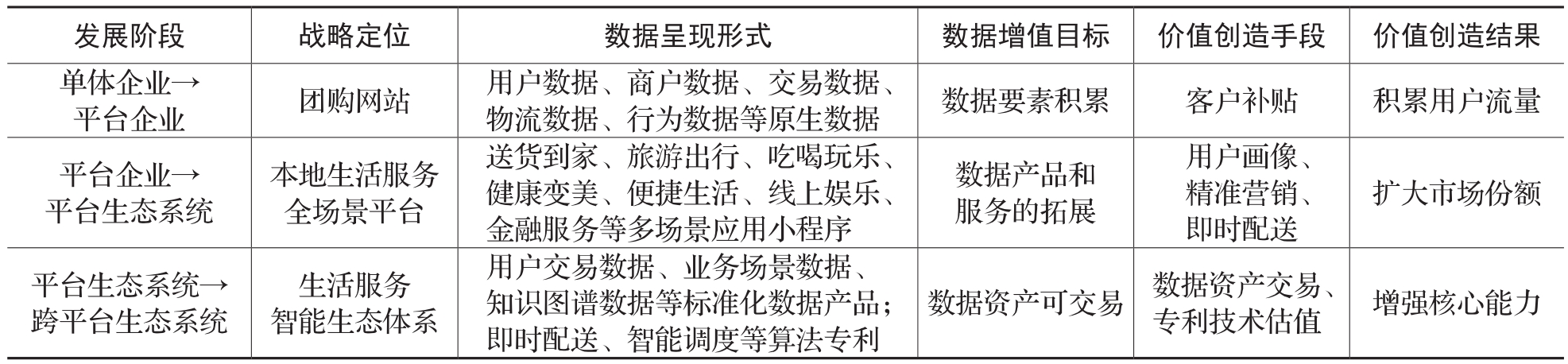

美团是一家科技零售公司,于2010年3月成立,2018年9月20日在港交所挂牌上市。2024年美团进行组织架构调整,宣布成立“核心本地商业”模块和“新业务”模块。表1展示了美团数据要素赋能价值创造的演化逻辑。

表1 美团数据要素赋能企业价值创造的演化逻辑

在初创期,美团将“团购”概念引入中国,并依靠从红杉资本、阿里巴巴、大西洋资本、高瓴资本、腾讯等获取的多轮融资,支撑以补贴维持用户粘性的商业模式,并借此完成了用户数据、商家数据、交易数据、物流数据、行为数据等数据要素的积累。截至2021年12月31日,美团交易用户数量达到6.9亿。但是,美团发展初期的价值创造手段相对匮乏,企业快速扩张背后的价值创造结果多体现为亏损状态,单纯依靠“烧钱”完成用户积累的商业模式不具有可持续性,而平台企业同质化的竞争格局也造成资源浪费、股东收益受损等问题。在经历了经营初期的业绩压力之后,数据要素应用场景创新成为必然。

在推动数据要素向数据产品和服务价值形态转变的过程中,美团开始为初期积累的海量数据要素探索盈利模式,传统“团购+外卖”的商业模式延伸至到店、酒店、旅游、出行等垂直领域场景,同时探索新零售、社区团购等业务模式,试图实现本地生活服务的全场景覆盖,送货到家、旅游出行、吃喝玩乐、健康变美、便捷生活、线上娱乐、金融服务等极大丰富了美团产品与服务的内容。与此同时,美团也从抽取佣金的“交易平台”升级为提供流量、支付、营销等基础设施的“服务生态”,通过一站式App满足多元需求。在这一生态中,美团利用外卖的高频消费提升用户粘性,再导流至利润更高的到店、酒店、旅游业务,并且基于数据要素优势,为商户端提供从引流到数字化管理的全链条服务,在客户端建立用户画像、提供精准营销,配送端则利用智能算法优化配送体系,由此凭借规模经济、网络效应、用户锁定效应实现从单一盈利模式到佣金、配送服务、在线营销服务、其他增值服务等方面的收入增长。根据WIND数据库提供的财务数据,美团于2019年扭亏为盈,取得22.39亿元净利润,并于2020年净利润规模扩张到47.08亿元,2024年净利润则上升到358.07亿元。另外,美团的数据产品和服务创新还体现在以庞大用户规模支撑的平台生态系统的社会价值共创。2017年开始,美团推出“青山计划”,并于2020年整合优化内外部资源,推出“小份菜”业务实现绿色价值与商业价值的协同。

数据资产价值形态解决了数据要素所有权和收益权的内在矛盾,有利于推动平台企业健康、合规发展。在平台生态系统向跨平台生态系统拓展的过程中,大量的用户交易数据、业务场景数据、知识图谱数据等融合形成标准化的数据产品体系,成为美团数据资产的重要组成部分。此外,基于数据与算法的深度耦合,美团在即时配送、智能调度等关键领域沉淀形成多种算法专利技术,构建起支撑业务高效运转的技术壁垒,实现了技术资产的有效积累。

(二)高德数据要素赋能企业价值创造

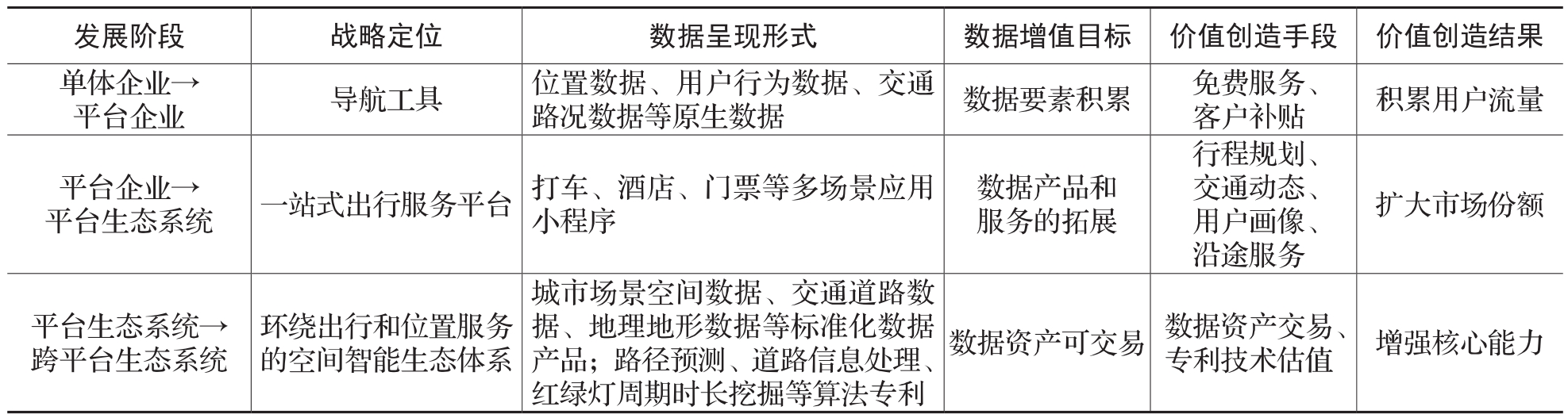

高德是一家数字地图内容、导航和位置服务解决方案提供商,于2002年成立。高德早期以向汽车厂商提供导航电子地图为主要业务,2007年5月全资收购厦门纳维特科技有限公司,并在同年10月建成覆盖全国的导航电子地图数据库。自2008年1月至2013年1月,5年内高德地图突破1亿用户,2013年8月高德宣布旗下高德导航实行免费的商业模式。2013年5月,高德获得阿里巴巴2.94亿美元投资,2014年4月高德正式与阿里巴巴集团达成并购协议。表2展示了高德数据要素赋能价值创造的演化逻辑。

数据要素具有边际成本递减特性。在既定服务供给下,用户规模增多给企业增加的额外成本是递减的,甚至有可能趋近于零。因此,平台企业在发展初期会选择免费的商业模式吸引客户流量,通过构筑客户规模壁垒、实现用户锁定等方式来巩固市场地位。高德地图专注于导航电子地图数据库内容和导航引擎研发,通过长期的免费服务,成功吸引大量原始用户参与,积累了海量的位置数据、用户行为数据、交通路况数据等。根据QuestMobile 2025年3月的报告,高德地图月活跃用户达到8亿,仅次于微信、淘宝、支付宝。完成数据要素积累之后,高德便开始探索新的商业模式。

以庞大的用户群为基础,高德开始从导航工具向本地生活服务平台转变,其核心业务拓展至打车、酒店、门票等一站式出行服务,数据要素应用场景创新帮助高德摆脱了单一导航业务的盈利困境。数据产品和服务的内容不断丰富,打车、酒店预订等业务推动高德地图盈利模式转变。根据阿里巴巴2025财务年度报告显示,包含高德的本地生活集团收入同比增长12%,至670.76亿元,运营效益明显改善。此外,高德关注到轮椅人群出行的普遍困难,从2017年开始陆续上线无障碍卫生间、无障碍电梯等信息,并在2022年正式推出无障碍“轮椅导航”功能,数据产品和服务的创新开始向社会责任领域延展。

数据资产化可以通过数据的交易与流通最大化释放数据的核心价值。在数据要素积累、数据产品和服务创新的基础上,高德地图也在探索数据资产的定价与交易模式创新。作为国内首家在上海数据交易所挂牌的相关领域企业,高德积极挖掘数据潜在价值,以数据要素流通推动数字红利共享,推出经过脱敏处理的城市场景空间数据、交通道路数据、地理地形数据等标准化数据产品,以及路径预测、道路信息处理、红绿灯周期时长挖掘等算法专利。

表2 高德数据要素赋能企业价值创造的演化逻辑

五、研究结论与政策建议

(一)研究结论

与工业经济时代的追赶地位不同,数字经济时代中国和世界其他各国同台竞争,并依靠灵活的市场机制、超大规模的市场容量和消费者群体,成功在数字经济的某些领域处于领先地位。因此,推进数据要素理论体系的研究,探索数据要素参与平台企业价值创造的理论逻辑,形成具有中国特色的知识成果尤为重要。

本文的核心观点包括:(1)数据资源的价值形态转变经历了数据要素、数据产品和服务、数据资产三个阶段,数据的虚拟性、非竞争性等特性要求经济学与管理学理论的革新,而不同价值形态的数据与企业价值的关系也呈现出差异化的特点。(2)数据资源是平台企业价值创造的根源,结合数据要素的价值形态演变特征,其参与平台企业价值创造的过程可以总结为数据要素支撑的单体企业向平台企业转变、数据产品和服务支撑的平台企业向平台生态系统转变,以及数据资产支撑的平台生态系统向跨平台生态系统转变。(3)数据要素与平台企业二者交互赋能,呈现螺旋式发展的特征,共同推动了多元主体的价值共创与生态协同。

(二)政策建议

本文基于数据资源视角讨论了平台企业价值创造的理论逻辑和实践思考,为理解中国数字经济的发展特征提供了新的解释,主要的政策建议体现在以下几个方面:

第一,关注平台企业价值创造的理论逻辑,挖掘数据的价值增值潜力。数字经济时代,平台企业依赖数据资源参与市场竞争,深刻改变了经济体系的运行方式与价值创造逻辑。2022年12月,《中共中央 国务院关于构建数据基础制度更好发挥数据要素作用的意见》将数据分为公共数据、企业数据和个人数据三个层次,完成了数据确权的顶层设计。2023年8月和12月,财政部相继发布《企业数据资源相关会计处理暂行规定》《关于加强数据资产管理的指导意见》,强化了企业层面数据资源会计信息的披露,完善了数据资产管理制度。未来,相关部门应该更加关注数据资源价值形态演变,辅之数据要素流通和交易服务生态建设,以全国一体化的交易市场提升数据资产定价效率,推动平台企业有效挖掘数据价值增值潜力,实现全球竞争力提升。

第二,构建政府、市场、企业多方参与的平台企业治理体系,促进平台企业健康发展。数字经济时代,数据要素、数据产品和服务、数据资产的价值形态变化支撑了平台企业价值创造理论逻辑的演变与深化。未来,相关监管部门应进一步加强对平台经济健康发展的统筹指导,秉持“竞争中性”原则,以完善的市场规则和有效的政府治理规范平台企业市场竞争行为、推动平台企业价值成长。

第三,平衡平台企业“商业性”与“准公共性”的组织身份,重视平台生态系统的社会价值。鉴于平台企业和平台参与者所构造的平台生态系统的影响边界远超企业自身,共享价值创造理念为平衡平台企业“商业性”与“准公共性”组织身份提供了新思路。在数据要素价值形态演变的基础上,要更加重视平台企业的社会价值创造功能,鼓励企业探索社会价值共创的新模式,放大企业承担社会责任的经济和社会效果。

主要参考文献:

[1]蔡继明,刘媛,高宏,陈臣.数据要素参与价值创造的途径——基于广义价值论的一般均衡分析[J].管理世界,2022,(7):108-121.

[2]陈威如,王节祥.依附式升级:平台生态系统中参与者的数字化转型战略[J].管理世界,2021,(10):195-214.

[3]程小可.数据资产入表问题探讨:基于国际财务报告概念框架的分析[J].科学决策,2023,(11):67-75.

[4]董学耕.数据要素纳入财务体系的实现路径:数据产品化[J].财务研究,2024,(3):3-10.

[5]冯振华,刘涛雄,王勇.平台经济的可竞争性——用户注意力的视角[J].经济研究,2023,58(9):116-132.

[6]高富平,冉高苒.数据要素市场形成论——一种数据要素治理的机制框架[J].上海经济研究,2022,(9):70-86.

[7]龚强,班铭媛,刘冲.数据交易之悖论与突破:不完全契约视角[J].经济研究,2022,(7):172-188.

[8]黄群慧,盛方富.新质生产力系统:要素特质、结构承载与功能取向[J].改革,2024,(2):15-24.

[9]焦豪,张睿,杨季枫.数字经济情境下企业战略选择与数字平台生态系统构建——基于共演视角的案例研究[J].管理世界,2023,(12):201-229.

[10]李海舰,赵丽.数据成为生产要素:特征、机制与价值形态演进[J].上海经济研究,2021,(8):48-59.

[11]李小玲,汪玲漂,白寅,李曼莉.挖掘B2B电商平台的免费用户价值——免费用户对付费用户的动态网络效应研究[J].管理科学学报,2024,27(7):19-33.

[12]刘小鲁,王泰茗.数据要素市场中的确权与规制:研究综述[J].中国人民大学学报, 2022,(5):92-105.

[13]吕越,陈泳昌,张昊天,诸竹君.电商平台与制造业企业创新——兼论数字经济和实体经济深度融合的创新驱动路径[J].经济研究,2023,58(8):174-190.

[14]欧阳耀福.互联网平台化组织模式对企业创新的影响研究[J].经济研究,2023,58(4):190-208.

[15]裴军,周娅,彭张林,杨善林.高端装备智能制造创新运作:从平台型企业到平台型供应链[J].管理世界,2023,(1):226-240.

[16]秦荣生.企业数据资产的确认、计量与报告研究[J].会计与经济研究,2020,(6):3-10.

[17]申卫星.论数据用益权[J].中国社会科学,2020,(11):110-131.

[18]王超贤,张伟东,颜蒙.数据越多越好吗——对数据要素报酬性质的跨学科分析[J].中国工业经济,2022,(7):44-64.

[19]王化成,刘金钊.企业组织结构的演进与财务管理发展——基于“点-线-面-网”发展轨迹的思考[J].财务研究,2020,(2):3-14.

[20]王利明.论数据权益:以“权利束”为视角[J].政治与法律,2022,(7):99-113.

[21]王艳,杨达.中国式管理会计体系变革:从数据要素到数据资产[J].管理世界,2024,(10):171-189.

[22]王勇,王垚圻,欧阳日辉.平台会员制的飞轮效应研究[J].经济研究,2024,59(6):144-163.

[23]魏江,苏钟海,刘洋.新兴场域平台型企业制度创业过程机理研究[J].管理世界,2023,(9):158-177.

[24]肖红军,张哲,王欣.数字平台企业社会价值共创的实现机制——基于美团“青山计划”的纵向案例研究[J].管理世界,2024,40(10):146-171.

[25]谢康,夏正豪,肖静华.大数据成为现实生产要素的企业实现机制:产品创新视角[J].中国工业经济,2020,(5):42-60.

[26]邢小强,汤新慧,王珏,张竹.数字平台履责与共享价值创造——基于字节跳动扶贫的案例研究[J].管理世界,2021,37(12):152-176.

[27]熊巧琴,汤珂.数据要素的界权、交易和定价研究进展[J].经济学动态,2021,(2):143-158.

[28]徐翔,厉克奥博,田晓轩.数据生产要素研究进展[J].经济学动态,2021,(4):142-158.

[29]许宪春,张钟文,胡亚茹.数据资产统计与核算问题研究[J].管理世界,2022,(2):16-30.

[30]尹振涛,陈媛先,徐建军.平台经济的典型特征、垄断分析与反垄断监管[J].南开管理评论,2022,(3):213-226.

[31]张俊瑞,康羽馨,朴海英.制造企业数据资源识别与价值创造研究——以陕鼓动力为例[J].财务研究,2024,(6):3-13.

[32]张新宝.论作为新型财产权的数据财产权[J].中国社会科学,2023,(4):144-163.

[33]Brynjolfsson, E., McElheran, K. The rapid adoption of data-driven decision-making[J]. American Economic Review, 2016, 106(5):133-139.

[34]Einav, L., Levin, J. Economics in the age of big data[J]. Science, 2014, 346(6210): 1-6.

[35]Jones, C. I., Tonetti, C. Nonrivalry and the economics of data[J]. American Economic Review, 2020, 110(9): 2819-2858.

[36]Veldkamp, L., Chung, C. Data and the aggregate economy[J]. Journal of Economic Literature, 2024, 62(2): 458-484.

Theoretical Logic and Case Deconstruction of Value Creation of Platform Firms——Discussion Based on the Perspective of Data Resources

LIU Huan, HOU Canran, WANG Huacheng

Abstract: With the development of the digital economy, the inherent logic of the circulation and value release of data elements has received much attention. Platform firms serve as the carriers for the generation and application of data elements, mainly rely on data advantages to participate in market competition, which is a new breakthrough in the organizational form of firms in the era of digital civilization. This paper focuses on theoretical logic of data elements participating in value creation of platform firms. After data is resourced, data have experienced three value forms, namely data elements, data products and services, data assets, which promote the growth and expansion of platform firms. Furthermore, this paper explores the double helix development path of interaction and empowerment between data elements and platform firms and takes Meituan and Amap as typical cases. This paper systematically constructs a theoretical analysis framework for the participation of data elements in the value creation of platform firms, the research results can provide useful references for the value-added of data, the reform of governance system and the co-creation of social value of platform firms.

Key words: data resources; platform firms; platform ecosystem; value creation

(责任编辑 王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号