- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第02期 > 财务研究2024年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第02期 > 财务研究2024年第02期文章 > 正文审计师数字化专长与企业内部控制质量——基于审计师数字化审计经验视角

时间:2024-04-18 作者:周楷唐 郭 婧 原智超

[大]

[中]

[小]

摘要:

审计师数字化专长与企业内部控制质量——基于审计师数字化审计经验视角

周楷唐 郭 婧 原智超

收稿日期:2023-07-22

基金项目:国家自然科学基金青年项目(71902147);国家自然科学基金重点项目(71932001)

作者简介:周楷唐,通讯作者,武汉大学经济与管理学院副教授,博士生导师;

郭 婧,武汉大学经济与管理学院硕士研究生;

原智超,武汉大学经济与管理学院博士研究生。

摘要:本文以2012~2021年沪深A股上市公司为研究样本,基于审计师数字化审计经验视角,研究了审计师数字化专长对数字化转型企业内部控制质量的影响。实证结果发现,审计师的数字化专长可以显著提高数字化转型客户的内部控制水平。横截面检验发现,当企业的审计复杂度较高、数字化实践程度较高时,审计师数字化专长对客户内部控制质量的影响更为显著,这表明审计师数字化专长主要通过更好地识别风险、运用内控经验发挥作用。进一步分析发现,审计师数字化专长有助于提高审计质量和客户盈余质量,并且对财务报表和内部控制进行整合审计客户的内控质量会产生更大的提升效应。此外,还发现审计师数字化专长有助于提升客户的数字化转型水平。本文从审计...

审计师数字化专长与企业内部控制质量——基于审计师数字化审计经验视角

周楷唐 郭 婧 原智超

收稿日期:2023-07-22

基金项目:国家自然科学基金青年项目(71902147);国家自然科学基金重点项目(71932001)

作者简介:周楷唐,通讯作者,武汉大学经济与管理学院副教授,博士生导师;

郭 婧,武汉大学经济与管理学院硕士研究生;

原智超,武汉大学经济与管理学院博士研究生。

摘要:本文以2012~2021年沪深A股上市公司为研究样本,基于审计师数字化审计经验视角,研究了审计师数字化专长对数字化转型企业内部控制质量的影响。实证结果发现,审计师的数字化专长可以显著提高数字化转型客户的内部控制水平。横截面检验发现,当企业的审计复杂度较高、数字化实践程度较高时,审计师数字化专长对客户内部控制质量的影响更为显著,这表明审计师数字化专长主要通过更好地识别风险、运用内控经验发挥作用。进一步分析发现,审计师数字化专长有助于提高审计质量和客户盈余质量,并且对财务报表和内部控制进行整合审计客户的内控质量会产生更大的提升效应。此外,还发现审计师数字化专长有助于提升客户的数字化转型水平。本文从审计师数字化专长出发考察其对客户内控质量的促进作用,为会计师事务所实施专业化人才培养战略和企业提升内部控制水平提供了理论参考。

关键词:审计师数字化专长;内部控制;审计质量;盈余质量

中图分类号:F239 文献标识码:A 文章编号:2095-8838(2024)02-0032-13

一、引言

大数据时代的到来以及企业数字化转型浪潮的兴起给传统审计模式带来新的挑战(刘杰等,2019)。数据分析技术的出现和应用成为传统审计作业模式变革以满足大数据时代审计服务需求的重要契机(FRC,2017),国际“四大”会计师事务所已经投入大量资金推进审计技术的变革,并利用数据分析技术进行财务报表审计(Deloitte,2016;KPMG,2016;PwC,2017;EY,2017)。如果审计师具备相应的数字化技能与数据分析能力,则能够更有效地保证高质量的审计服务(PwC,2017;Austin等,2021)。

已有相关研究主要关注审计师的特定专长(Gunn和Michas,2018;Ahn等,2020;Wu等,2021;Gal-Or等,2022;刘继红和于鹏,2022)对于审计业务的影响,却少有文献关注其对于被审计客户的影响。在数字经济蓬勃发展的背景下,本文尝试实证检验审计师数字化专长是否以及如何影响数字化转型客户的内部控制质量。本文提出的数字化专长基于审计师数字化审计经验视角,指的是审计师在过去数字化转型客户审计实践中形成的数据分析能力以及知识经验。

本文以2012~2021年沪深A股上市公司数据为样本,研究了审计师数字化专长对数字化转型企业内部控制质量的影响。研究发现,审计师的数字化专长可以显著改善数字化转型客户的内部控制水平。横截面检验的结果表明,审计师的数字化专长在客户审计复杂度较高、数字化实践程度较高的情况下,会对数字化转型企业的内控质量产生更加显著的影响。进一步分析发现,审计师数字化专长还有助于提高审计质量和客户盈余质量,从而改善企业的会计信息质量。在数字化转型客户进行了整合审计的情况下,审计师数字化专长对客户内控质量的正向影响更加显著。审计师数字化专长还可以显著提升数字化转型企业的数字化转型水平。

本文的研究贡献主要体现在以下几个方面:第一,对于审计师特定专长,尚未有文献关注其数字化专长,且少有文献关注审计师专长对被审计客户的影响,本文基于审计师数字化审计经验的视角,发现审计师数字化专长能够显著提升数字化转型客户的内部控制质量,为高质量审计对客户的治理作用提供了实证证据。第二,已有研究发现审计师特征会对客户的内部控制水平产生显著影响,在数字经济快速发展的背景下,本文将审计师特征进一步拓展,探讨了审计师的数字化专长对数字化转型企业内部控制水平的影响,丰富了企业内部控制影响因素研究。第三,本文研究证明了审计师数字化专长在审计市场的重要价值,同时也为数字化转型企业通过聘任具有特定专长的审计师来实现内部控制的变革与提升提供了参考依据。

二、文献回顾与研究假设

(一)文献回顾

对于审计师专长的研究已由行业专长延伸至特定专长。例如,Ahn等(2020)的研究表明,审计师的公允价值专长可以显著减少客户发生公允价值相关重述和收到公允价值相关问询函的可能性。Wu等(2021)研究发现,审计师的IPO专长能够显著提高审计质量,同时可以通过提高信息披露可信度改善资本分配效率。Gal-Or等(2022)研究表明,审计师的并购专长会减少客户发生并购相关错报的可能性。也有研究表明,审计师的跨国审计专长可以显著提升审计质量(Gunn和Michas,2018),抑制跨国企业的盈余操纵行为(刘继红和于鹏,2022)。

对于内部控制的微观层面影响因素,国内外学者也进行了大量研究。已有研究表明,高管特征、审计委员会特征和审计师特征均会对企业的内部控制质量产生显著影响。池国华等(2014)研究发现,高管的风险意识、经营理念、管理哲学以及价值观等软信息可以显著影响企业的内部控制质量。Liu和Liu(2017)研究发现,CEO的股权组合对股价越敏感,CEO对公司内部控制重大缺陷的补救就越及时。Chen等(2018)研究表明,CEO的年龄与企业出现内部控制重大缺陷的可能性负相关。Krishnan(2005)、Parker等(2017)则从审计委员会的独立性、财务专业知识、性别比例等方面检验企业内部控制质量的异质性。Haislip等(2016)、周冬华等(2022)研究发现,审计师以及审计委员会IT专长可以显著提高企业的内部控制质量。此外,审计师也可以通过其拥有的客户专有知识提升被审计客户的内控质量(De Simone等,2015)。

(二)理论分析与研究假设

已有研究表明,审计师可以在一个行业或者一类特定任务中获得专业知识(Ahn等,2020;Gal-Or等,2022)。这意味着审计师在以往审计数字化转型客户的过程中会获得与数字化相关的知识经验,包括数字化转型给企业内部控制带来的提升和改善、数字化技术在企业中的具体应用等。此外,客户对于数字化技术的应用驱动审计师利用更为高级的分析工具和练就更为专业的数据分析技能来完成审计工作(Appelbaum等,2017)。这表明在审计数字化转型客户的过程中,审计师会为了满足数字化转型客户审计业务的需求而学习数据分析技能。进一步地,依据学习迁移理论,个人或组织会将以往通过学习或解决问题所获得的经验和技能,用于解决之后遇到的问题(陈国权和吴凡,2018)。因此,审计师在积累了数字化相关知识经验以及数据分析技能后,会将其应用到新的审计业务中。

一方面,具有数字化相关经验和分析技能的审计师能够更加敏锐地察觉企业在数字化转型过程中面临的风险(Eilifsen,2022)。拥有数字化专长的审计师由于数字化审计经验的累积和迁移,对于企业在数字化转型过程中面临的特定风险有自觉的反应与觉察,例如信息泄露风险、数据治理风险、技术风险等。同时,熟练的数据分析技能帮助审计师在对企业内部控制制度进行测试和评价的过程中更易发现潜在的风险和异常(Austin等,2021),识别出更多的高风险领域(Gao等,2021),从而改善数字化转型客户的内部控制质量。

另一方面,拥有数字化专长的审计师对于数字化技术在内部控制中的重要作用有更加深刻的认知和理解,更了解如何应用数字化技术给企业内控系统带来变革与改进。具体而言,审计师能够对数字化转型客户内部控制系统的设计和运行提出合理的建议,将以往审计业务中积累的数字化转型企业内控方面的良好范例迁移到新的客户上,最终促进企业内部控制质量的提升。若客户数字化实践程度较高,则可以给拥有数字化专长的审计师应用其审计知识和经验提供更多的发挥空间,从而对客户的内部控制质量产生更突出的效果。

综上所述,具有数字化专长的审计师利用其在以往数字化转型客户审计业务中积累的知识经验以及数据分析技能进行学习迁移,通过更好地识别风险、运用内控经验来提升数字化转型企业的内部控制质量。基于此,本文提出以下假设:

假设:审计师的数字化专长与企业的内部控制质量正相关。

三、研究设计

(一)研究样本与数据来源

本文以我国2012~2021年沪深A股上市公司作为初始样本,并进行了如下筛选程序:(1)一般来讲,审计报告应当由项目合伙人和另一名负责该项目的注册会计师签字,第一位为项目合伙人,第二位为负责执行审计工作的审计师。如果审计报告中有三个签字会计师,则无法准确判断哪个审计师为执行审计师。本文参考Gul等(2013),仅考虑执行审计师对于数字化转型客户内部控制质量的影响,因而剔除审计报告中有三个签字会计师的观测值共2 502个。(2)剔除CSMAR数据库中审计报告签字会计师ID缺失的2 337个观测值。(3)剔除金融行业的747个观测值。(4)剔除9 084个非数字化转型公司观测值。(5)剔除缺失相关控制变量的观测值。经过上述样本筛选过程,本文最终得到16 349个数字化转型公司年度观测值。数字化转型公司是指年报中含有数字化特征词的上市公司,而年报中不含数字化特征词的上市公司被界定为非数字化转型公司。数字化特征词参考吴非等(2021),分为人工智能技术、区块链技术、云计算技术、大数据技术、数字技术应用五类。为缓解词频统计数据无法较好反映客户数字化转型行为的担忧,本文对样本观测值进行了人工核对与判断,确认样本公司确实进行了数字化转型实践。上市公司内部控制指数来自迪博数据库,其余数据均来自CSMAR数据库。为了剔除异常值的影响,本文对所有连续变量进行了上下1%分位数缩尾处理。

(二)模型设计与变量定义

本文采用多元线性回归模型来检验审计师数字化专长与内部控制质量之间的关系,具体模型如下所示:

表1 变量定义

其中,自变量为审计师数字化专长(DigitalEXP)。参考已有研究(Ahn等,2020;Wu等,2021;Dekeyser等,2023),本文基于审计师的数字化审计经验,使用审计师在本年度之前所有审计过的数字化转型客户数量之和来衡量审计师的数字化专长。因变量为内部控制质量(IC)。参考已有文献(林斌和饶静,2009;叶康涛等,2015;周冬华等,2022),本文使用迪博数据库中上市公司内部控制指数评分加一的自然对数来度量企业的内部控制质量。

参考相关研究(Gul等,2013;周楷唐等,2020),本文在模型中控制了公司财务特征、公司治理和审计师特征等变量:公司规模(Size)、资产负债率(Leverage)、盈利能力(ROA)、流动比率(Current)、现金流量(FCF)、是否亏损(Loss)、子公司数量(LnSubsidiary)、产权性质(SOE)、股权结构(Top1)、独立董事占比(Indep)、企业数字化转型水平(Digitalization)、四大会计师事务所(Big4)、审计任期(Tenure)、审计师行业专长(IndustryExpert)、会计师事务所变更(IsChangeFirm)。另外,本文还控制了年度和行业固定效应。同时,为避免公司层面的聚集效应对标准误的影响,回归时在公司层面进行了聚类标准误处理。具体变量说明见表1。

四、实证分析

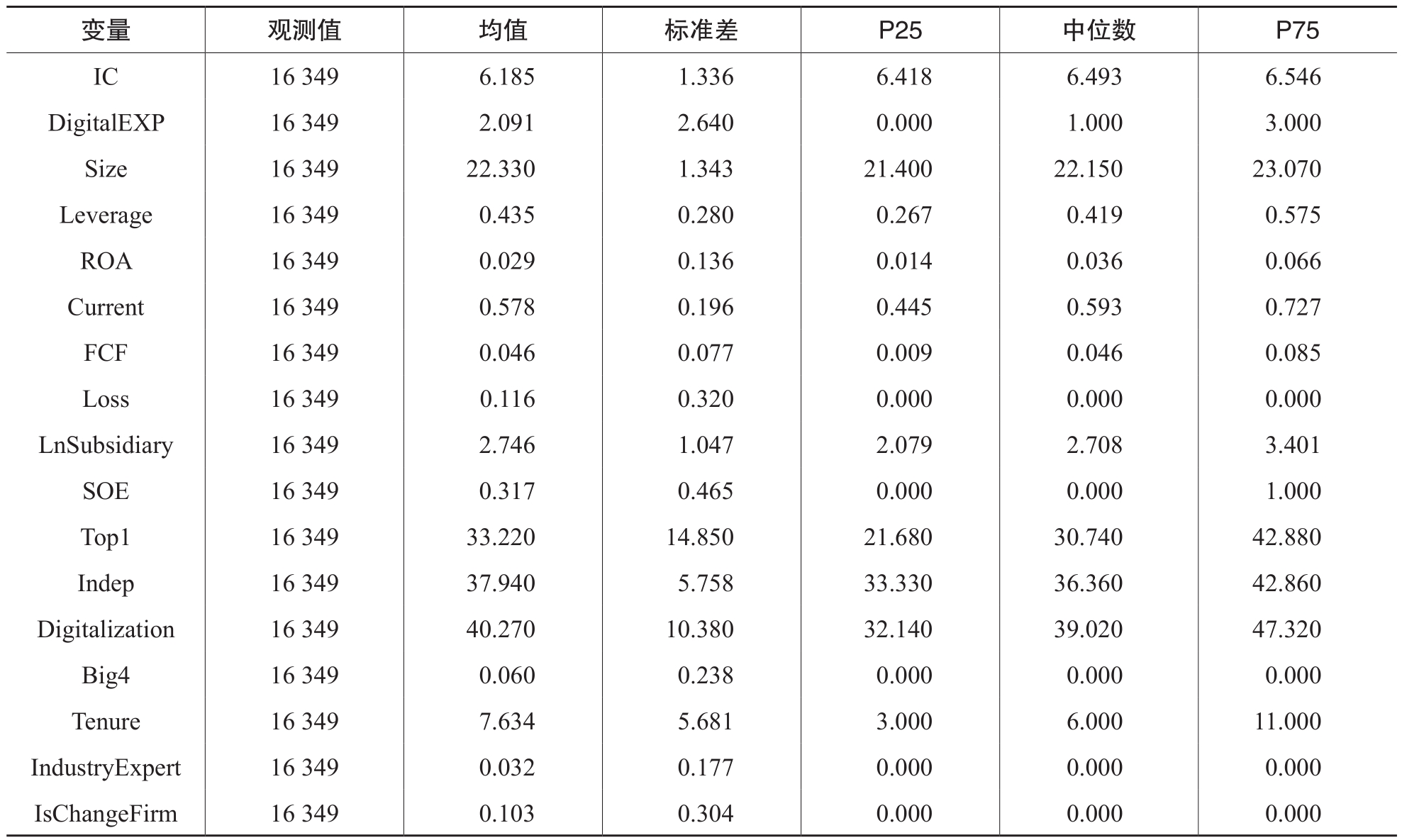

(一)描述性统计

表2列示了主要变量的描述性统计。内部控制质量(IC)的均值和中位数分别为6.185和6.493,标准差为1.336,这表明不同上市公司间的内部控制质量差异较大。审计师数字化专长(DigitalEXP)的均值为2.091,表明在本年度之前所有审计师数字化转型客户累计数量的均值约为2个。其他控制变量的描述性统计与以往文献基本保持一致。

(二)回归结果

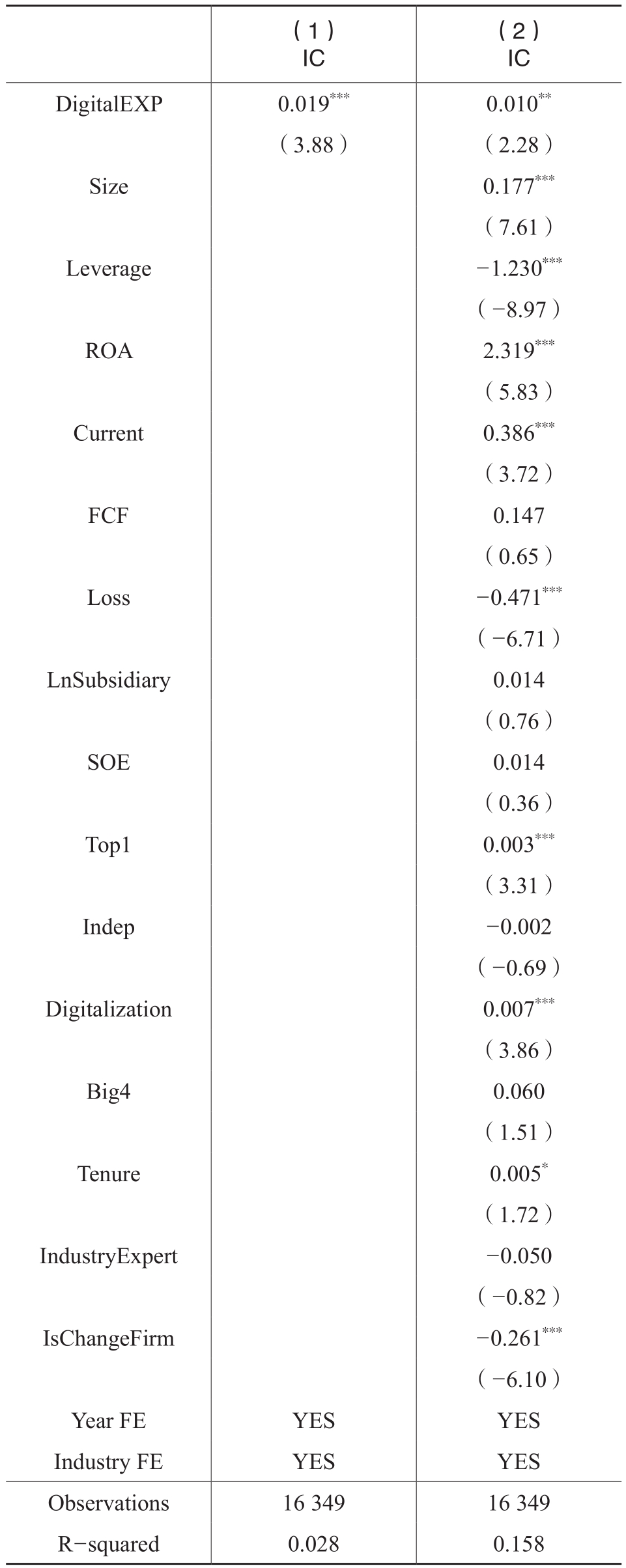

表3列示了审计师数字化专长对客户内部控制质量的回归结果。第(1)列仅控制了年度和行业固定效应,结果显示,审计师数字化专长的系数在1%水平上显著为正;第(2)列进一步控制公司财务特征、公司治理特征及审计师特征,结果显示,审计师数字化专长的系数为0.010,且在5%水平上显著。这表明审计师数字化专长与内部控制质量显著正相关,该结果支持本文的研究假设。经济意义方面,以第(2)列为例,审计师数字化专长每增加一个标准差,公司的内部控制质量提升约1.98%。

表2 描述性统计

表3 审计师数字化专长与内部控制质量

注:括号内为t值;***、**、*分别表示在1%、5%、10%水平上显著。下同。

表4 内生性检验:匹配样本回归

控制变量方面,公司规模(Size)与内部控制质量显著正相关,其原因可能在于公司规模越大,公司治理越完善,完善的公司治理有利于企业管理层及时发现并修正内部控制体系在设计和运行方面的缺陷,从而使得企业的内部控制质量较高。资产负债率(Leverage)和是否亏损(Loss)与内部控制质量显著负相关,这可能是因为资产负债率高和发生亏损的企业面临风险较大,通常经营状况较差,导致其内部控制制度无法得到良好维持和运行,从而使得企业内部控制质量显著下降。企业数字化转型水平(Digitalization)与企业内部控制质量呈显著的正相关关系,表明企业数字化转型有助于提升其内部控制质量。

(三)内生性检验

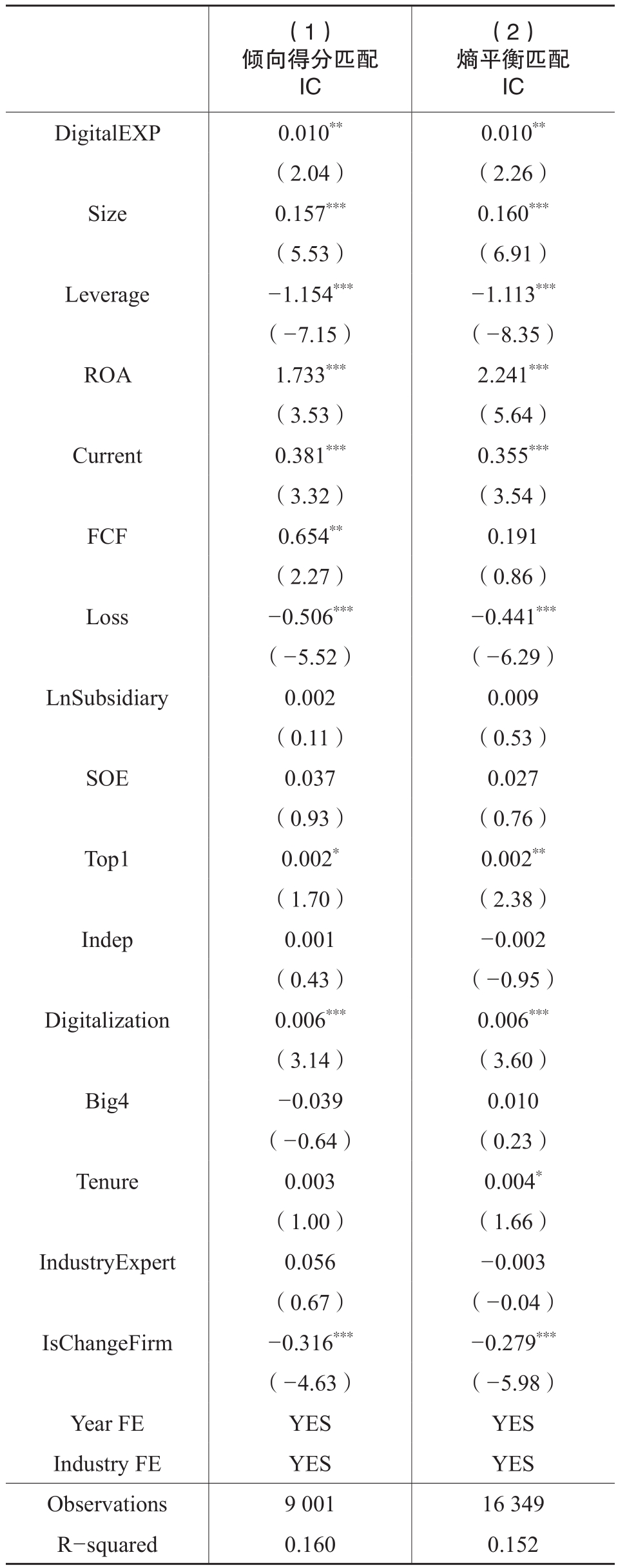

1.匹配样本回归

本文的结论可能受到样本自选择问题的影响,例如内部控制水平较高的上市公司可能更加倾向于聘任拥有数字化专长的审计师,因此分别采用倾向得分匹配(PSM)和熵平衡(EB)方法进行内生性检验。参考Wu等(2021),如果审计师的数字化专长位于DigitalEXP的前四分位数,则将其定义为数字化审计专家,由数字化审计专家审计的观测值作为实验组。倾向得分匹配的具体做法是,为由数字化审计专家审计的公司年度观测值匹配由非数字化审计专家审计的公司年度观测值得到控制组,使用logit模型来估计倾向得分,并对共同取值范围内的个体进行1:1近邻匹配。本文进行了倾向得分匹配的有效性检验,未报告的结果显示,匹配之后两组样本在公司特征变量上不存在显著差异,表明倾向得分匹配是有效的。同时,还进行了熵平衡匹配有效性检验,未报告的结果显示,匹配之后实验组和控制组的控制变量均值和方差均不存在显著差异,表明熵平衡匹配的加权调整是有效的。表4分别报告了倾向得分匹配和熵平衡匹配后的样本回归结果,DigitalEXP的系数均在5%的水平上显著为正,表明本文的结论是稳健的。

2.工具变量法

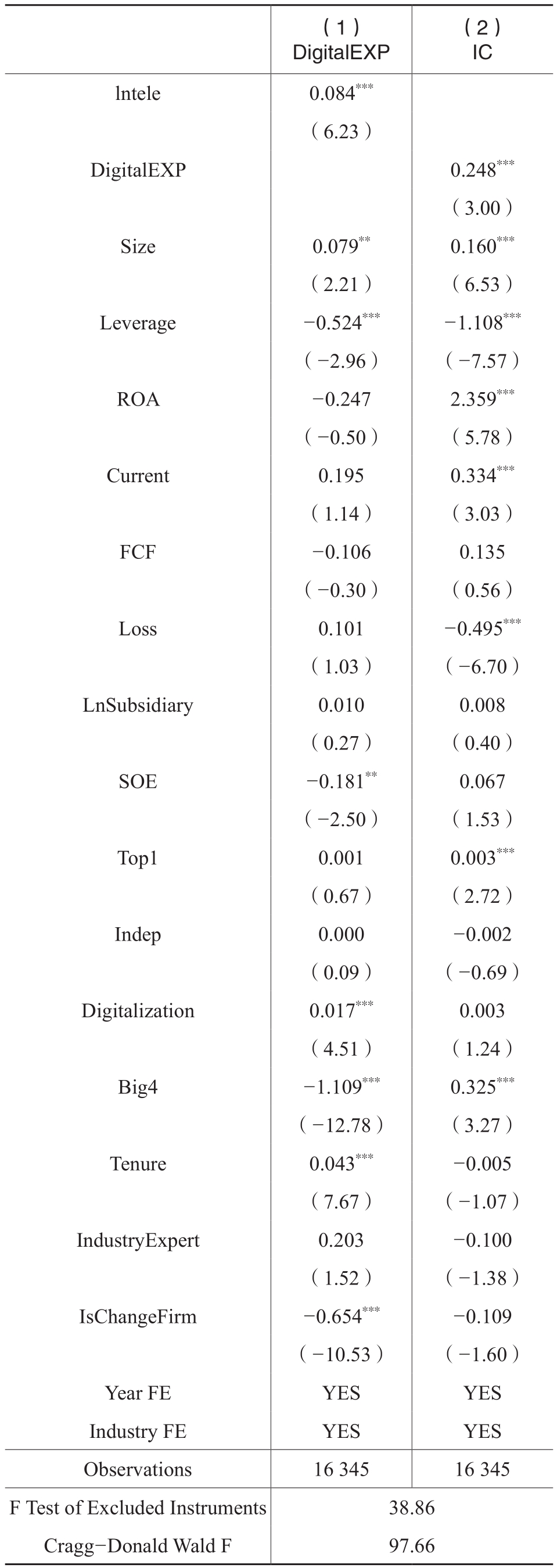

本文的结论可能受到遗漏变量等问题的影响,因此使用工具变量法进行内生性检验。参考周冬华等(2022)的做法,将上市公司所在地区信息化程度作为工具变量,地区信息化程度使用公司注册地所在省份的通信业务总量来衡量。考虑到量纲的问题,在进行回归时,使用公司所在省份通信业务总量的自然对数除以100(lntele)计算得到。公司注册地以及各省份通信业务总量数据均来自CSMAR数据库。

表5报告了工具变量法的回归结果。本文使用两阶段最小二乘法进行估计,第一阶段的回归结果表明工具变量(即上市公司所在地区信息化程度)与审计师的数字化专长具有显著的相关性。Cragg-Donald Wald F统计量为97.66,明显大于Stock-Yogo弱工具变量检验的临界值16.38,显著拒绝存在弱工具变量的原假设,说明不存在弱工具变量问题。第二阶段的回归结果显示,DigitalEXP的系数在1%的水平上显著为正。以上结果表明,在考虑了潜在的遗漏变量问题之后,审计师的数字化专长对企业的内部控制质量依然具有显著的提升作用。

表5 内生性检验:工具变量法

表6 内生性检验:差分回归模型

表7 稳健性检验:更换审计师数字化专长的度量方式

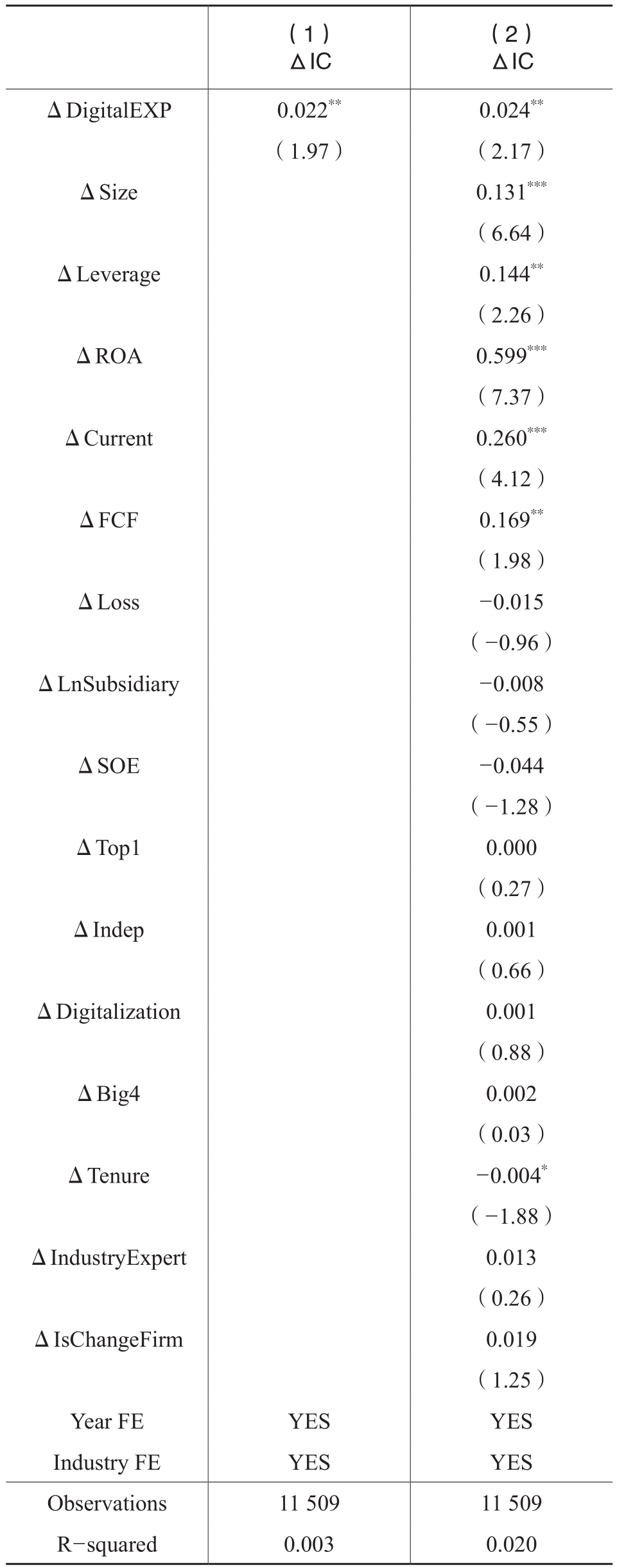

3.差分回归模型

为了缓解公司异质性对研究结论的影响,进一步检验数字化专长审计师发挥作用的动态效应,本文还进行了差分回归检验。在此处,仍使用迪博数据库中内部控制指数评分加一取自然对数度量企业的内部控制质量(IC)。但由于IC的方差较小,因此将IC和DigitalEXP分别按照其年度行业的前四分位数设置虚拟变量后取差分再进行回归。选择前四分位数是为了与倾向得分匹配和熵平衡匹配中的设计思路保持一致。表6列示了差分回归的结果。结果显示,由非数字化审计专家变为数字化审计专家开展审计,数字化转型客户的内部控制质量将得到显著提升。

(四)稳健性检验

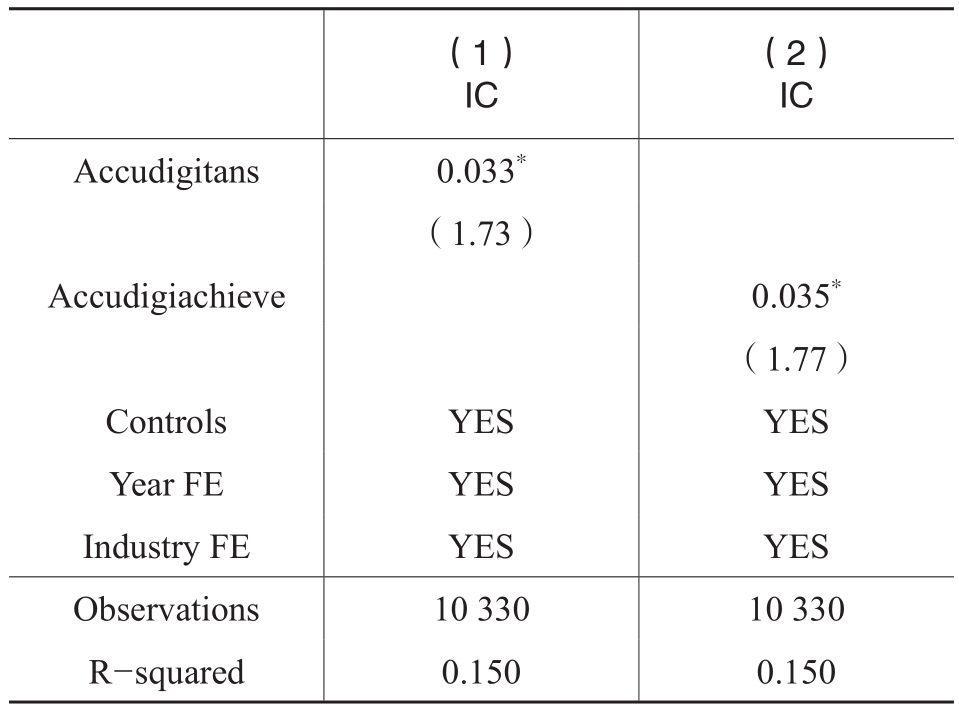

1.更换审计师数字化专长的度量方式

考虑到DigitalEXP仅测量了审计师审计数字化转型客户累计数量的多少,并未反映出客户的数字化转型水平,本文使用客户的数字化转型评分和数字化成果评分重新构建了审计师的数字化专长。具体而言,审计师的数字化专长等于审计师在本年度之前所有审计过的数字化转型客户的数字化转型评分/数字化成果评分之和(Accudigitrans/Accudigiachieve)。企业数字化转型评分和数字化成果评分来自CSMAR企业数字化转型数据库。企业数字化转型评分涵盖了企业的数字化应用、管理层数字化战略导向等方面。企业数字化成果评分涵盖了企业的数字创新论文、数字发明专利、数字创新资质、数字国家级奖项等多个方面。本文认为,企业的数字化转型评分和数字化成果评分可以较好地反映出企业进行数字化转型的真实程度。

表8 横截面分析:基于客户的审计复杂度

表7报告了更换审计师数字化专长度量方式后重新进行回归的结果。结果显示,Accudigitrans与Accudigiachieve的系数均在10%的水平上显著为正。这与基本回归结果保持一致,表明研究结论是稳健的。

2.其他稳健性检验

本文还进行了其他稳健性检验,具体如下:(1)分位数回归。审计师真实的数字化知识与经验可能会在到达一定阈值后保持稳定,因此将DigitalEXP设置为二分类变量、三分类变量、四分类变量分别进行回归。(2)滞后回归。将审计师数字化专长滞后一期对内部控制质量进行回归。未报告的结果显示,审计师数字化专长与数字化转型客户的内部控制质量均保持显著的正相关关系,进一步证明了本文结论的稳健性。

五、横截面分析

为进一步检验审计师数字化专长通过帮助审计师识别客户的异常风险、运用经验优化内控实践对数字化转型客户发挥作用的机制,本文分别基于客户企业的审计复杂度、数字化实践程度进行了分析。

(一)客户审计复杂度

数字化专长审计师能够利用知识经验和数据分析技术帮助客户识别潜在风险。具体而言,数据分析技术可以帮助审计师更好地了解客户的整体业务环境,以识别内控风险,辨别出可疑交易和可能存在的舞弊行为(Gao等,2021)。同时,数据分析技术可以通过广泛的、自动化的互联网搜索来收集关于难以估价的资产信息(Gao等,2021),帮助审计师确认既定会计判断的合理性,以减轻会计计量和审计活动过程中的主观性。因此,如果上述机制成立,审计师数字化专长对于审计复杂度较高的客户的内控质量会产生更加显著的正向影响。

本文参考Gao等(2021),分别使用客户的业务复杂度和会计估计复杂度作为审计复杂度的代理变量。客户的业务复杂度或会计估计复杂度越大,代表客户的审计复杂度越高。业务复杂度使用企业子公司的数量进行度量;会计估计复杂度使用公允价值资产在总资产中所占的比重进行度量。如果数字化转型客户上一期的业务复杂度/会计估计复杂度大于等于中位数,则划为高业务复杂度组/高会计估计复杂度组,反之则划为低业务复杂度组/低会计估计复杂度组。表8的分组回归结果显示,审计师数字化专长的系数在高业务复杂度组和高会计估计复杂度组中均在5%水平上显著为正,而在低业务复杂度组和低会计估计复杂度组中不显著。这表明当企业审计难度较大时,审计师的数字化专长对其内部控制的影响更加显著,该结果支持了本文提出的识别异常风险机制。

(二)客户数字化实践程度

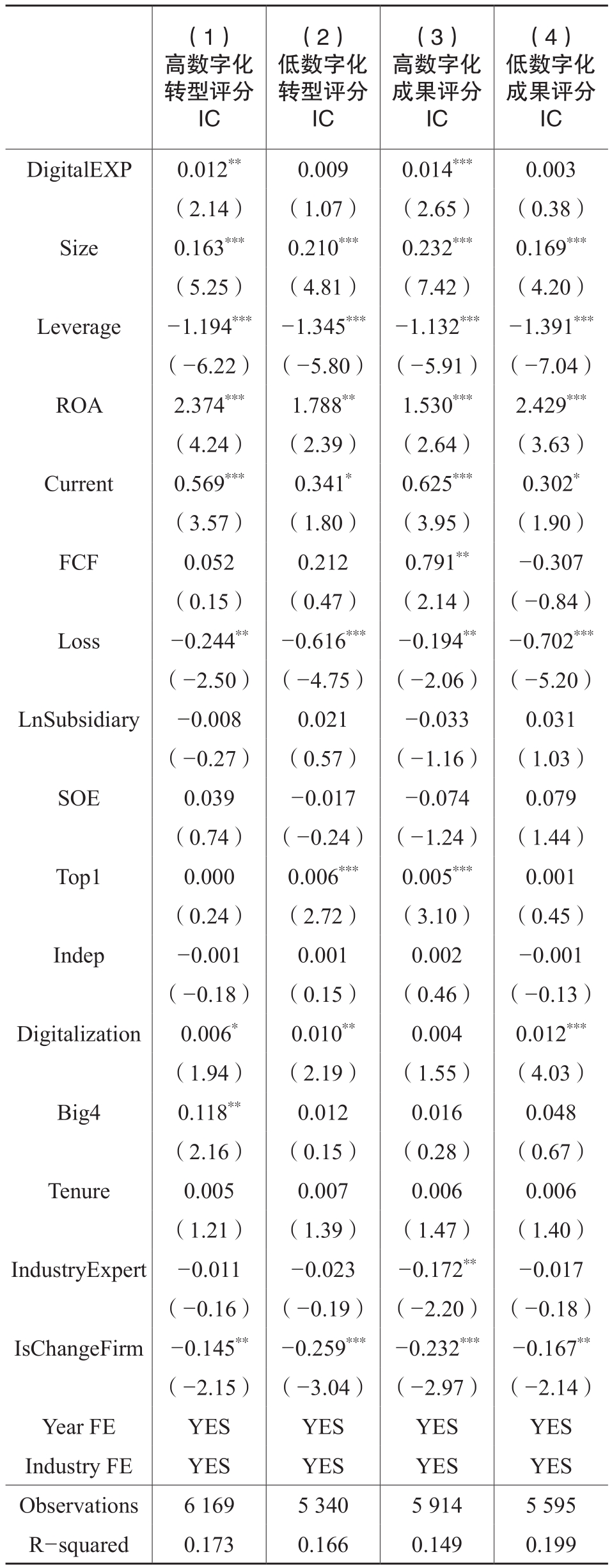

数字化专长审计师可以运用自己以往在数字化审计业务中积累的内控实践范例来优化客户的内控活动。客户的数字化实践程度越高,拥有数字化专长的审计师越能够应用其数字化知识和经验发挥作用。因此,如果上述机制成立,审计师数字化专长对客户内控质量的积极影响将在数字化实践程度较高的客户中更为明显。

表9 横截面分析:基于客户的数字化实践程度

本文使用企业的数字化转型评分和数字化成果评分度量其数字化实践程度。企业数字化转型评分和数字化成果评分均来自CSMAR企业数字化转型数据库。如果数字化转型客户上一期的数字化转型评分/数字化成果评分大于等于中位数,则划为高数字化转型评分组/高数字化成果评分组,反之则划为低数字化转型评分组/低数字化成果评分组。表9的分组回归结果显示,审计师数字化专长的系数在高数字化转型评分组和高数字化成果评分组中分别在5%和1%水平上显著为正,而在低数字化转型评分组和低数字化成果评分组中不显著。这表明当企业数字化实践程度较高时,审计师的数字化专长对其内部控制的影响更加显著,该结果支持本文提出的运用经验优化内控实践机制。

六、进一步分析

(一)审计师数字化专长能否提高审计质量和客户盈余质量

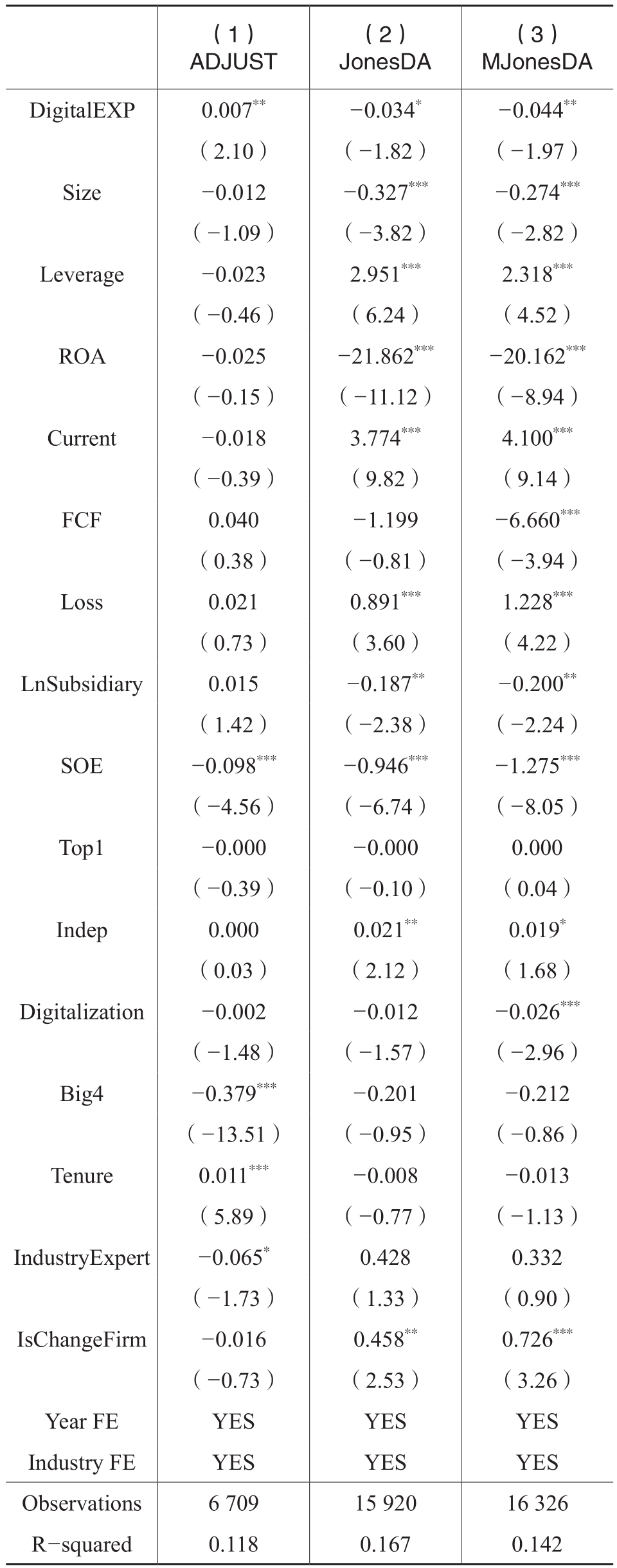

已有研究表明,审计师在审计某一客户的过程中获得的特定知识会在其他相似客户的审计过程中产生溢出效应,从而提升审计工作质量(He等,2023)。同时,数字化专长审计师利用自身积累的相关知识和经验也更易发现客户进行的盈余操纵行为。因此本文预期,审计师的数字化专长会增加审计师在数字化转型客户审计业务的过程中进行审计调整的概率,抑制客户的盈余操纵行为,提升客户的会计信息质量。

参考已有文献(Lennox等,2016;Lennox和Wu,2022),本文使用审计调整度量审计质量(ADJUST),如果客户当年发生了审计调整,ADJUST取值为1,否则取值为0。表10第(1)列报告了审计师数字化专长与审计质量的回归结果,结果显示,审计师数字化专长的系数显著为正,表明审计师数字化专长能够提高审计质量。本文分别采用基本琼斯模型(Jones,1991)和修正琼斯模型(Dechow等,1995)中可操纵性应计利润的绝对值度量客户的盈余质量。由于量纲的问题,本文将上述两个模型中计算出的可操纵性应计利润的绝对值分别乘以100作为度量盈余质量的指标(JonesDA/MJonesDA)。表10第(2)(3)列报告了审计师数字化专长与盈余质量的回归结果,结果显示,审计师数字化专长的系数显著为负。表10的结果表明,审计师的数字化专长可以显著提高审计质量,抑制客户的盈余管理行为,进而改善其盈余质量。

表10 进一步分析:审计师数字化专长与审计质量和客户盈余质量

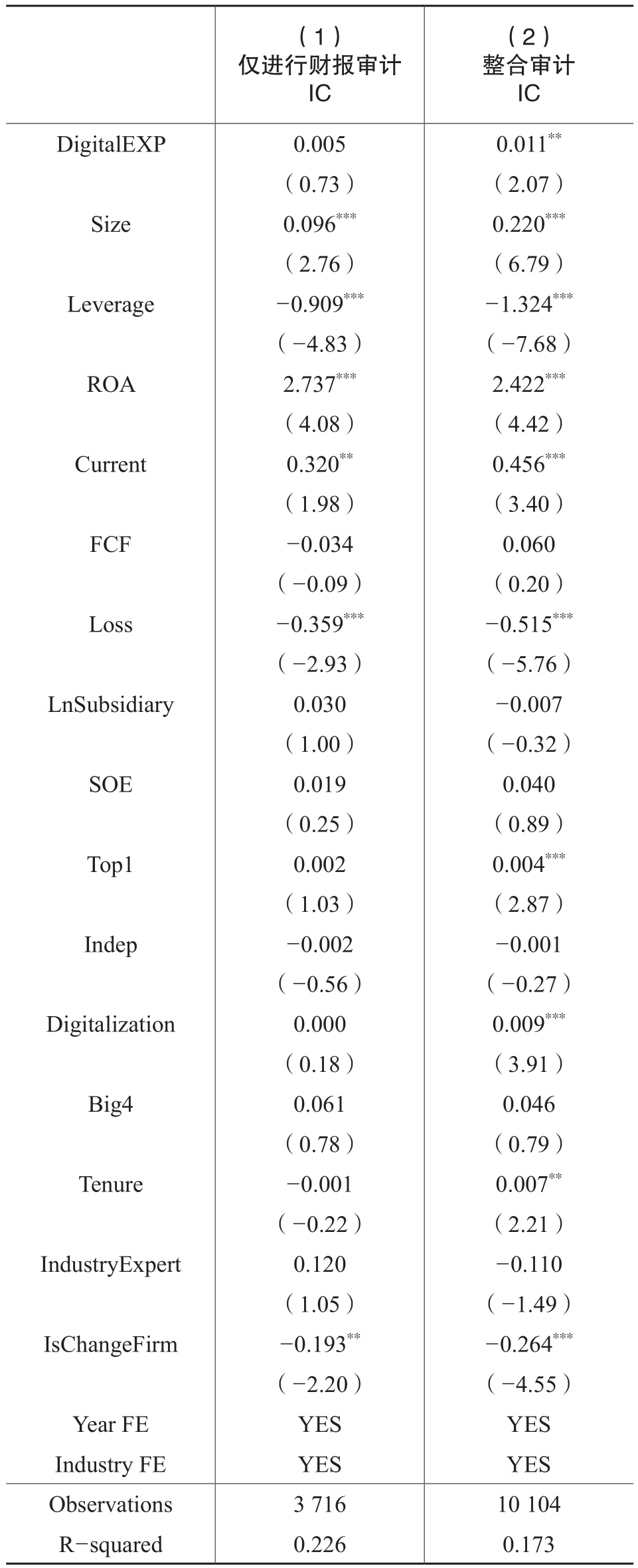

(二)审计师数字化专长对仅进行财务报表审计与整合审计的客户是否存在差异

2012年8月,财政部办公厅、证监会办公厅联合发布《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》(财办会〔2012〕30号),明确在主板上市公司分类分批推进实施企业内部控制规范体系,并要求披露董事会对公司内部控制的自我评价报告以及注册会计师出具的财务报告内部控制审计报告。此后,上市公司不仅需要进行财务报表审计,还需要进行内部控制审计,但上市公司可以自主选择是否采用整合审计(即财务报表审计和内部控制审计由同一家会计师事务所进行)。相较于仅对数字化转型客户进行财务报表审计的审计师,进行整合审计的审计师更需要关注企业内部控制的整体状况(Gunn等,2023),而不仅仅是与财务报表相关的内部控制,对于企业内部控制体系的设计与执行会有更加清晰的认识、更加深刻的理解,从而对数字化转型客户的内部控制质量产生更加显著的影响。因此,本文预期审计师数字化专长在选择进行整合审计的客户中会产生更大的效果。

表11列示了仅进行财报审计和整合审计的分组回归结果,结果表明,审计师数字化专长的系数在仅进行财报审计样本中不显著,而在进行整合审计样本中呈5%水平的正向显著。这意味着,审计师数字化专长会对整合审计客户的内控质量产生更加显著的提升作用,这与预期相符(1)。

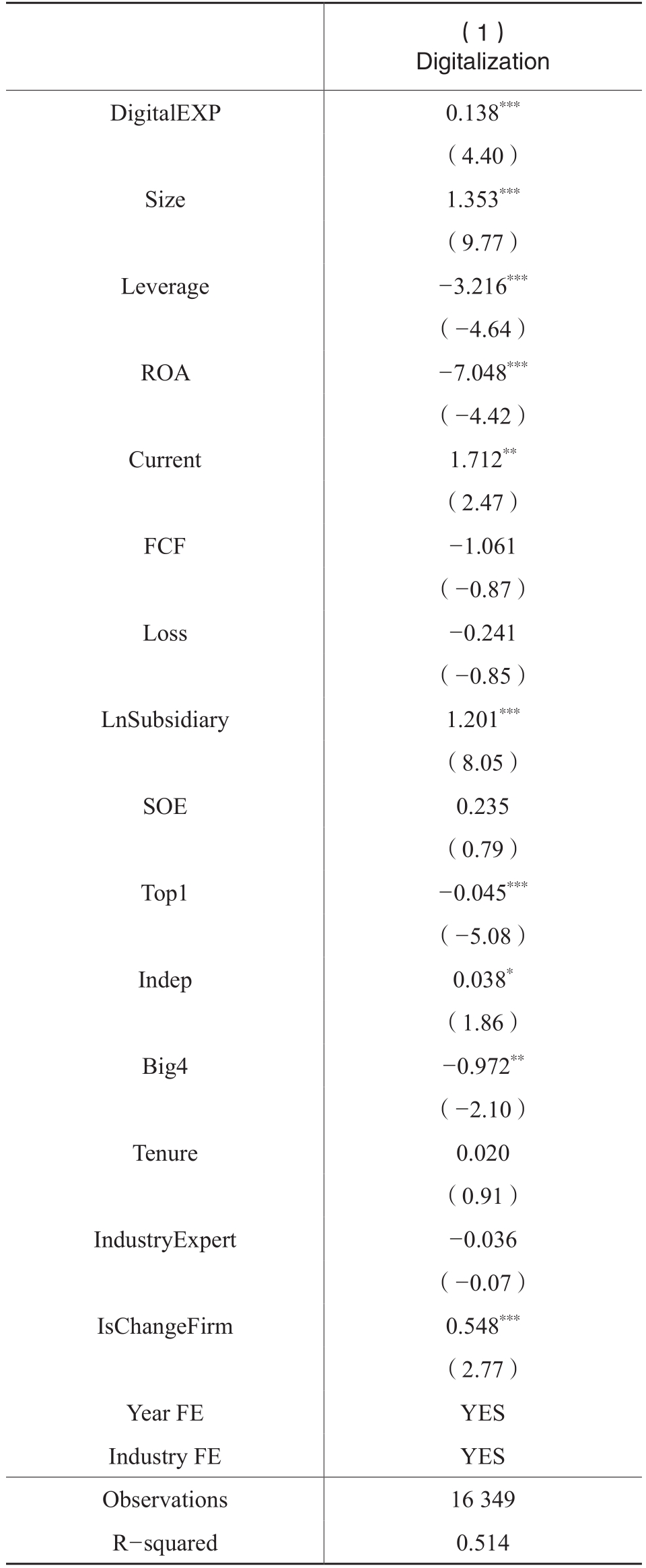

(三)审计师数字化专长能否提高被审计客户数字化转型水平

拥有数字化专长的审计师可能将审计数字化转型客户过程中积累的数字化知识经验和技能迁移至新客户,推动客户数字化水平的进一步提升。因此,本文进一步检验审计师数字化专长是否可以提升被审计客户的数字化转型水平。数字化转型水平采用CSMAR企业数字化转型数据库中的企业数字化转型评分度量。表12报告了回归结果,结果表明,审计师数字化专长与企业数字化转型水平显著正相关。综合主回归的检验结果,本文认为,审计师数字化专长不仅可以对企业内部控制质量产生直接的提升作用,也可以通过提升客户的数字化转型水平间接对企业内部控制水平发挥正向影响。

表11 进一步分析:仅进行财报审计与进行整合审计

表12 进一步分析:审计师数字化专长与客户的数字化转型水平

七、研究结论与启示

本文使用审计师审计数字化转型客户的经验度量审计师的数字化专长,探讨了审计师数字化专长与企业内部控制水平之间的关系,结果显示,审计师的数字化专长能够显著提升客户的内部控制水平。该结论在进行一系列内生性检验以及稳健性检验后仍然成立。横截面分析的结果表明,当数字化转型客户的审计复杂度较高、数字化实践程度较高时,审计师对内控质量会产生更加突出的效果。进一步研究发现,审计师的数字化专长可以显著提升审计质量和客户盈余质量;审计师的数字化专长在客户进行整合审计时更能发挥作用。同时,本研究还发现审计师的数字化专长可以显著提升数字化转型企业的数字化转型水平。

本文的研究结论对审计行业、事务所、审计师以及上市公司都具有重要启示:对于审计行业而言,要以数字化技术为支撑和抓手,切实推动审计工作的数字化转型,提升审计效率效果,促进会计审计宏微观职能的拓展升级,更好服务我国经济社会发展。对于会计师事务所而言,应当根据审计市场的需求实施专业化人才培养战略,创新审计人才培养方式方法,丰富审计人员继续教育内容,推动审计人员专业技能的全面提升,从而增强事务所的服务能力和服务水平。对于审计师而言,应当积极应对数字经济背景下的机遇与挑战,不断完善自身的数字化技能、提升自身的数据分析能力、锤炼自身的数字化专长,以满足数字化转型企业对于高质量审计服务的需求。对于企业尤其是正在进行数字化转型的企业而言,在选聘审计师时考虑审计师的数字化技能和数字化审计经验,有利于进一步提升内部控制质量与会计信息质量。

主要参考文献:

[1]陈国权,吴凡.学习迁移的系统理论:PPEE理论模型的建构和意义[J].中国管理科学,2018,26(9):183-196.

[2]池国华,杨金,邹威.高管背景特征对内部控制质量的影响研究——来自中国A股上市公司的经验证据[J].会计研究,2014,(11):67-74.

[3]林斌,饶静.上市公司为什么自愿披露内部控制鉴证报告?——基于信号传递理论的实证研究[J].会计研究,2009,(2):45-52.

[4]刘继红,于鹏.审计师跨国专长与跨国企业盈余操纵[J].审计研究,2022,(2):107-116.

[5]刘杰,韩洪灵,陈汉文.大数据时代的审计变革:分析框架与实现路径[J].财务研究,2019,(3):42-53.

[6]吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,(7):130-144.

[7]叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015,(2):192-206.

[8]周冬华,周花,方瑄.审计委员会IT专长能否提高内部控制质量?[J].审计研究,2022,(5):106-117.

[9]周楷唐,李英,吴联生.行业专长与审计生产效率[J].会计研究,2020,(9):105-119.

[10]Ahn, J., Hoitash, R., Hoitash, U. Auditor Task-Specific Expertise: The Case of Fair Value Accounting [J]. The Accounting Review, 2020, 95(3): 1-32.

[11]Appelbaum, D., Kogan, A., Vasarhelyi, M. A. Big Data and Analytics in the Modern Audit Engagement: Research Needs [J]. Auditing: A Journal of Practice & Theory, 2017, 36(4): 1-27.

[12]Austin, A. A., Carpenter, T. D., Christ, M. H., Nielson, C. S. The Data Analytics Journey: Interactions among Auditors,Managers, Regulation, and Technology [J]. Contemporary Accounting Research, 2021, 38(3): 1888-1924.

[13]Chen, H., Hua, S., Sun, X. C. CEO Age and the Persistence of Internal Control Deficiencies [J]. Journal of Accounting &Finance, 2018, 18(7): 24-49.

[14]Dechow, P. M., Sloan, R. G., Sweeney, A. P. Detecting Earnings Management [J]. The Accounting Review, 1995, 70(2): 193-225.

[15]De Simone, L., Ege, M. S., Stomberg, B. Internal Control Quality: The Role of Auditor-Provided Tax Services [J]. The Accounting Review, 2015, 90(4): 1469-1496.

[16]Dekeyser, S., He, X., Xiao, T., Zuo, L. Auditor Industry Range and Audit Quality[J/OL]. Journal of Accounting and Economics, 2023. https://doi.org/10.1016/j.jacceco.2023.101669.

[17]Eilifsen, A., Kinserdal, F., Messier, F., McKee, T. E. An Exploratory Study into the Use of Audit Data Analytics on Audit Engagements [J]. Accounting Horizons, 2022, 34(4):75-103.

[18]Gal-Or, R., Hoitash, R., Hoitash, U. Auditor Expertise in Mergers and Acquisitions [J]. Auditing: A Journal of Practice and Theory, 2022, 41(4): 135-162.

[19]Gao, R., Huang, S., Wang, R. Data Analytics and Audit Quality [R]. SSRN Working Paper, 2021.

[20]Gul, F. A., Wu, D., Yang, Z. Do Individual Auditors Affect Audit Quality? Evidence from Archival Data [J]. The Accounting Review, 2013, 88(6): 1993-2023.

[21]Gunn, J. L., Li, C., Liao, L., Zhou, S. Is It Better to Kill Two Birds with One Stone? Internal Control Audit Quality and Audit Costs for Integrated versus Nonintegrated Audits [J]. The Accounting Review, 2023, 98(1): 251-283.

[22]Gunn, J. L., Michas, P. N. Auditor Multinational Expertise and Audit Quality [J]. The Accounting Review, 2018, 93(4):203-224.

[23]Haislip, J. Z., Peters, G. F., Richardson, V. J. The Effect of Auditor IT Expertise on Internal Controls [J]. International Journal of Accounting Information Systems, 2016, 20: 1-15.

[24]He, Y., Kim, J. B., Li, B., Liu, Z. Auditors’ Technological Proximity Knowledge [J]. The Accounting Review, 2023, 98(5): 1-29.

[25]Jones, J. J. Earnings Management during Import Relief Investigations [J]. Journal of Accounting Research, 1991, 29(2): 193-228.

[26]Krishnan, J. Audit Committee Quality and Internal Control:An Empirical Analysis [J]. The Accounting Review, 2005, 80(2): 649-675.

[27]Lennox, C. S., Wu, X., Zhang, T. The Effect of Audit Adjustments on Earnings Quality: Evidence from China [J]. Journal of Accounting and Economics, 2016, 61(2): 545-562.

[28]Lennox, C. S., Wu, X. Mandatory Internal Control Audits,Audit Adjustments, and Financial Reporting Quality:Evidence from China [J]. The Accounting Review, 2022, 97(1): 341-364.

[29]Liu, X., Liu, X. CEO Equity Incentives and the Remediation of Material Weaknesses in Internal Control [J]. Journal of Business Finance & Accounting, 2017, 44(9/10): 1338-1369.

[30]Parker, R. J., Dao, M., Huang, H. W., Yan, Y. C. Disclosing Material Weakness in Internal Controls: Does the Gender of Audit Committee Members Matter? [J]. Asia-Pacific Journal of Accounting & Economics, 2017, 24(3/4): 407-420.

[31]Wu, D., Yang, Z., Ye, F. IPO Audit Expertise, Audit Quality,and Capital Allocation Efficiency [R]. SSRN Working Paper,2021.

Auditor Digital Expertise and Internal Control Quality——Evidence from the Perspective of Auditor’s Digital Audit Experience

ZHOU Kaitang, GUO Jing, YUAN Zhichao

Abstract: This paper examines the impact of auditor’s digital expertise on the quality of internal control from the perspective of auditor’s digital audit experience using A-share listed companies from 2012 to 2021 and finds that auditor digital expertise can significantly improve internal controls of clients who are performing digital transformation. The cross-sectional test shows that the auditor’s digital expertise has a more prominent impact on the clients’ internal control quality when the enterprise’s audit complexity is higher, and the degree of digital practice is higher.This suggests that auditor digital expertise comes into play primarily by better identifying risks and using experience about internal control. Further analysis indicates that an auditor’s digital expertise can improve audit quality and enhance the quality of earnings. Auditor digital expertise has a greater effect on the internal control of clients who conduct integrated audits. In addition,the paper finds that auditor digital expertise helps improve clients’ digital level. This paper starts from auditor digital expertise to examine its role in promoting clients’ internal control quality and provides new ideas for accounting firms to implement professional talent training strategy and for companies to improve internal control quality.

Key words: auditor digital expertise; internal control; audit quality; earnings quality

(责任编辑 张雨吟)

(1) 为保证本文结论的稳健性,本文还剔除仅进行财报审计的样本进行了稳健性测试,未报告的结果显示,在进行了内控审计的样本中,审计师的数字化专长对被审计客户的内部控制质量具有显著的提升作用。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号