- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第04期 > 财务研究2024年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第04期 > 财务研究2024年第04期文章 > 正文企业数字化转型与新质生产力:基于动态能力视角

时间:2024-08-21 作者:杨 寅 陈菲尔

[大]

[中]

[小]

摘要:

企业数字化转型与新质生产力:基于动态能力视角

杨 寅 陈菲尔

收稿日期:2024-04-29

基金项目:国家社会科学基金项目(20BGL083)

作者简介:杨 寅,上海国家会计学院教授;

陈菲尔,上海国家会计学院硕士研究生。

摘要:以企业数字化转型推动新质生产力发展,具有重要的理论和现实意义。本文以2011~2022年A股上市公司为研究样本,采用面板数据实证检验了企业数字化转型和新质生产力的关系,并基于动态能力理论框架对其影响路径进行检验。结果表明:(1)企业数字化转型对新质生产力有促进作用,企业数字化转型水平越高,新质生产力水平越高。(2)从动态能力理论四维度进一步检验了其影响机制,发现企业数字化转型可以通过数字感知、数字抓取、资源整合重构、组织变革四大能力促进新质生产力发展。(3)异质性分析发现,在制造业企业、国有企业以及竞争激烈行业企业中,数字化转型对新质生产力的促进作用更加明显。本文的研究结论为新质生产力发展提供了实证依据,为企业进行数字化转型提供了理论参考。

关键词:数字化转型;新质生产力;动态能力

中图分类号:F275 文献标识码:A 文章编号:2095-8838(2024)04-...

企业数字化转型与新质生产力:基于动态能力视角

杨 寅 陈菲尔

收稿日期:2024-04-29

基金项目:国家社会科学基金项目(20BGL083)

作者简介:杨 寅,上海国家会计学院教授;

陈菲尔,上海国家会计学院硕士研究生。

摘要:以企业数字化转型推动新质生产力发展,具有重要的理论和现实意义。本文以2011~2022年A股上市公司为研究样本,采用面板数据实证检验了企业数字化转型和新质生产力的关系,并基于动态能力理论框架对其影响路径进行检验。结果表明:(1)企业数字化转型对新质生产力有促进作用,企业数字化转型水平越高,新质生产力水平越高。(2)从动态能力理论四维度进一步检验了其影响机制,发现企业数字化转型可以通过数字感知、数字抓取、资源整合重构、组织变革四大能力促进新质生产力发展。(3)异质性分析发现,在制造业企业、国有企业以及竞争激烈行业企业中,数字化转型对新质生产力的促进作用更加明显。本文的研究结论为新质生产力发展提供了实证依据,为企业进行数字化转型提供了理论参考。

关键词:数字化转型;新质生产力;动态能力

中图分类号:F275 文献标识码:A 文章编号:2095-8838(2024)04-0026-12

一、引言

发展新质生产力是高质量发展的内在要求和重要着力点。2023年7月以来,习近平总书记在四川、黑龙江等地考察调研时,提出“新质生产力”概念,并在多个场合对这一概念进行阐释。习近平总书记在主持召开二十届中央政治局第十一次集体学习时指出,新质生产力是创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态。它由技术革命性突破、生产要素创新性配置、产业深度转型升级而催生,以劳动者、劳动资料、劳动对象及其优化组合的跃升为基本内涵,以全要素生产率大幅提升为核心标志,特点是创新,关键在质优,本质是先进生产力。加快发展新质生产力,是我国生产力发展的内在要求,也是实现中国式现代化战略目标的需要。企业是发展新质生产力重要力量,充分调动企业积极性和创造性,促进各类创新要素向企业聚集,对于加快形成新质生产力具有重要意义。

当前,新一轮科技革命和产业变革深入发展,数字化转型已经成为大势所趋。企业数字化转型过程中,高素质人才以及前沿技术的集聚使企业能够保持对新技术的敏锐,能够赋予新质生产力新技术驱动。已有文献对数字化转型与新质生产力的关系研究主要集中在理论框架领域。翟云和潘云龙(2024)提出“动力—要素—结构”综合分析框架,从技术、数据、场景、人才等角度阐述了数字化转型与新质生产力的关系和路径机制。张森和温军(2024)则基于“需求—供给”二分法构建三维分析框架,从颠覆性技术、新兴产业等角度阐述了数字经济对新质生产力的作用机理。已有研究还从数字产业核心集聚效应、数字生态等角度研究了数字经济推动新质生产力的实现路径(罗爽和肖韵,2024;姚树洁和王洁菲,2024)。可以看到,已有研究大多集中在定性研究上,定量的实证研究相对较少,结论的丰富度、可信度和全面性需要进一步提升。

动态能力理论强调企业的竞争优势来源于其整合、构建和重新配置内外部资源的能力。动态能力理论是分析企业如何在竞争市场中更好发展的重要工具,可以检验企业战略是否适合时代发展趋势。目前鲜有研究从动态能力理论角度对数字化转型和新质生产力关系进行探讨。面对复杂多变的市场环境,基于动态能力视角去剖析企业数字化转型和新质生产力的关系,对企业实践和理论发展具有重要意义。

为了探究数字化转型与新质生产力之间的关系,本文基于2011~2022年A股上市公司财报数据进行实证检验。研究发现:企业数字化转型对新质生产力有促进作用,企业数字化转型水平越高,新质生产力水平越高。中介机制检验发现,企业数字化转型可以通过数字感知、数字抓取、资源整合重构、组织变革四大能力促进新质生产力发展。异质性分析发现,在制造业企业、国有企业以及竞争激烈行业企业中,数字化转型对新质生产力的促进作用更加明显。

本文的研究贡献主要体现在:(1)从实证角度检验了企业数字化转型水平对新质生产力的促进作用,丰富了新质生产力的影响因素研究,为相关理论研究提供了更多思路。(2)从动态能力理论的数字感知、数字抓取、资源整合重构、组织变革能力四个维度进一步剖析企业数字化转型水平对新质生产力作用机制,为企业如何将数字化转型实践具体落实到推动新质生产力发展上提供理论参考。(3)从企业所处行业、股权性质以及行业竞争激烈程度三个角度进行异质性分析,比较不同情况下数字化转型对企业新质生产力提高的影响差异,为企业根据自身特点做出转型决策提供理论参考。

二、理论分析与假设提出

(一)企业数字化转型对新质生产力的影响

企业内部多要素协同创新理论认为,在创新过程中不同要素之间相互协作与整合,可以实现创新资源的最优配置和创新活动的高效推进。创新不仅是技术或产品层面的创新,还包括管理、市场、组织结构等多个方面的创新(肖琳等,2018;许庆瑞等,2019)。企业数字化转型通过技术创新、组织创新、市场创新等多要素的协同创新帮助企业完成变革(陈元志,2012),助力新质生产力发展。

基于技术要素协同创新,数字化转型依托云计算、大数据、人工智能等新一代数字技术,推动企业向智能化、绿色化方向发展,增强企业的核心竞争力和市场适应力。劳动资料智能化程度的提高,生产过程信息化、自动化和智能化的提升,有助于生产效率和产品质量的提升,进而推动新质生产力发展。基于组织要素协同创新,数字化转型对员工的技能和素质提出了新要求,员工需要具备利用数字工具进行数据分析、流程优化和创新思考的技能。企业通过内部培训、外部课程和合作伙伴关系,可以提升员工的专业技能和创新能力,为推动新质生产力提供劳动力基础。基于市场要素协同创新角度,企业利用数字化手段拓展市场领域和创新业务模式,满足消费者多样化需求,从原有的“以产品为中心”转变为“以顾客为中心”,满足顾客的个性化需求,提升市场竞争力。基于整体协同创新的角度,数字化转型下,协同模块产生海量数据,企业可以利用数据资源进行智能分析和处理,提升决策效率和优化精准度,数据驱动下的智能化决策能更灵活地应对市场竞争和生产变化,实现生产力的持续增长,增强新质生产力。基于以上分析,本文提出假设1:

H1:企业进行数字化转型可以增强新质生产力,企业数字化转型水平越高其新质生产力水平越高。

(二)基于动态能力理论的中介机制分析

多要素的协同创新理论为企业内部要素提供了一种创新合作模式,而动态能力理论为实现这种合作提供了内部动力。企业需要具备一定的动态能力,才能有效进行协同创新,对于企业来说,实现要素协同创新的重要基础是企业动态能力的提升。Teece等(1997)将动态能力定义为企业整合、构建和重新配置内外部资源以适应复杂变化动态环境的能力。为了更好地解释动态能力对企业绩效的影响路径,他们将动态能力分为流程、位置、路径三个角度,提出了由“感知”“攫取”“转化”三大能力组成的动态能力框架。感知能力是企业能够敏锐地察觉外部环境因素变化(市场变化、技术发展、消费者需求变动等)及把握企业内部运营状况和资源配置的能力;攫取能力是企业在识别到市场机会后,能够迅速采取行动,利用机会创造竞争优势的能力;转化能力是企业将获取的资源和机会转化为实际价值,以实现持续竞争优势的能力。在此基础上,焦豪等(2021)、王超发等(2023)将动态能力分为数字感知能力、数字抓取能力、资源整合重构能力、组织变革能力。本文采用焦豪等(2021)提出的四维动态能力理论进行机制分析。

1.数字感知能力维度

数字感知能力要求敏锐地察觉数字趋势和相关机会,并及时采取行动(易加斌等,2022)。与传统感知能力相比,数字感知能力强调企业在数字经济时代对信息、趋势和机会的敏感度。随着企业数字化转型的深入推进,生产技术的不断升级要求企业吸纳更多高素质人才。企业会更倾向于在管理层聘请具备数字背景的高素质人才(肖土盛等,2022;刘冰冰和刘爱梅,2023),这些人才具备数字化思维,能快速适应新技术和市场变化,这使得发展新质生产力所需的高素质劳动者资源得以丰富(蒲清平和向往,2024),其对技术创新和环境变化的感知能力也使得企业能够保持对新技术、新产业的敏感,为新质生产力的发展奠定基础。

数字化人才的加入不仅使企业人力资源得到更新,更重要的是拓宽了企业的创新资源,数字化人才具备深厚的专业知识和丰富的信息渠道,能够帮助企业及时获取前沿数字经济信息,使企业技术不断更新和升级,从而为新质生产力的技术驱动奠定坚实基础。例如,Singh和Hess(2017)发现一些企业在数字化转型时引入了关键的领导角色——首席数字官(CDO),使得数字技术在企业各类变革中的应用更为广泛,他们能够深入理解数字技术,并与企业现有问题融会贯通,敏锐洞察市场需求,帮助企业做出前瞻性和精准的决策。这种决策能力使企业能够更早地识别和响应新兴产业机会,为企业尽早在新产业布局做好前期准备。基于以上分析,本文提出假设2:

H2:企业数字化转型可以通过提升企业数字感知能力增强新质生产力。

2.数字抓取能力维度

数字抓取能力,也称为数字捕获能力(Warner和Wäger,2019)。数字化转型过程中,通过运用大量数字化工具和先进技术,提炼有效信息并服务于决策,为新质生产力发展提供有效路径。

基于实时、有效的源头数据收集以及人工智能、大模型等分析工具的运用,企业可以实时监测生产过程的各个环节,及时发现和解决问题,形成数据抓取、分析、处理到动态解决方案的“数据链条”(王巍和姜智鑫,2023;邱妍等,2024),提高对生产过程的控制能力。与此同时,数据挖掘等前沿技术帮助企业实现产品的精准定位,优化企业产量和产能配置,促进产业升级改造,增强新质生产力水平。另外,Charles(2020)等认为数字化转型本身带来的数字变革会推动知识和技术的发展。高精尖设备以及前沿技术的运用,为新质生产力劳动资料的改良与升级创造了有利条件,促进劳动资料在成分、结构、存在样态、运行方式等方面的优化与重塑(周文和许凌云,2023),为形成具备绿色化、自动化、信息化、数字化、智能化等特性的“新介质”提供可能。所以,数字抓取能力的提升是推动新质生产力的重要路径。基于以上分析,本文提出假设3:

H3:企业数字化转型可以通过提升企业数字抓取能力增强新质生产力。

3.资源整合重构能力维度

资源整合重构能力强调再架构资源服务创新产品及业务模式(张强等,2020)。数字化转型为企业优化资源配置和流程再造提供了一条高效路径,依托转型过程中建立的业务、技术、数据中台,打破数据流通壁垒,实现资源的统筹管理和协调,提升企业资源整合重构能力,为新质生产力的形成提供全面支持。

新质生产力的提升,实际上是企业技术资源、财务资源、信息资源等各类资源整合和应用的结果。李亚兵等(2022)的研究表明,数字技术的运用能够显著提升资源的整合和利用效率,赋予企业在复杂环境中更强的竞争优势。首先,数字化转型通过对业务、组织、管理等各环节的流程梳理再造,搭建统一的平台、系统,促进知识共享和技术交流,加快技术革新。其次,资源整合重构能力可以优化供应链管理,促使企业提升市场反应速度,推动产品和服务创新,进而增强整个产业链的竞争力,加速产业升级,催生新业态。最后,在资源整合重构过程中企业经营、管理中产生的数据信息都可以通过数字系统进行获取、分析和传递(舒伟和陈颖,2024),对数据的挖掘使用可以促进数字产业化和产业数字化,为企业的传统产业升级以及新兴产业的发展创造有利条件。基于以上分析,本文提出假设4:

H4:企业数字化转型可以通过提升企业资源整合重构能力增强新质生产力。

4.组织变革能力维度

组织变革能力是为适应外部环境变化,企业不断地调整和优化自身组织结构、文化、流程和管理方式的能力(Li等,2022)。数字化转型对企业的组织结构和文化提出了新要求,推动了组织变革能力发展,通过组织变革形成与新质生产力相适应的生产关系,为新质生产力的培育提供了坚实的组织基础。

表1 新质生产力指标计算体系

数字化转型通过促进企业组织结构变革、文化塑造以及沟通机制的改进,全面增强企业的适应性和创新能力。余东华和马路萌(2024)利用“技术—组织—创新”理论框架分析并检验了数字化转型对企业组织变革的显著正向作用。郭长伟等(2024)的研究证实了组织变革与企业创新之间存在多维度的因果关系。数字化转型不仅推动了组织结构的重组和流程的重新设计,使企业能够更高效地利用数字技术和数据资源,还要求企业建设开放和灵活的组织文化,激励员工持续学习和创新,以适应市场的快速变化和技术的不断进步。这种文化上的转变,有助于提升员工的数字技能和创新能力,帮助企业构建适应新质生产力的新型生产关系,保障生产力的持续发展(高帆,2023)。基于以上分析,本文提出假设5:

H5:企业数字化转型可以通过提升企业组织变革能力增强新质生产力。

三、研究设计

(一)样本选择与数据来源

本文以2011~2022年沪深两市A股上市公司相关数据为初始研究样本,并进行如下处理:(1)剔除金融行业公司以及ST、*ST公司样本。(2)剔除关键数据缺失的样本。(3)对所有连续型变量进行上下1%水平的缩尾处理,以减弱异常值的影响。由于衡量数字感知能力的中介变量有效样本数较少,最终经处理后得到有效观测值共有10 089个。本文数据分析工具采用统计软件Stata 16.0。数据主要源自国泰安数据库(CSMAR)、万得数据库(Wind)。

(二)变量说明

1.被解释变量

本文的被解释变量为新质生产力(NewP)。参考宋佳等(2024)基于生产力二要素理论以熵值法构建新质生产力指标体系,具体指标构成如表1所示。这一体系中将劳动力和生产工具作为主要因素,进一步细分为活劳动、物化劳动、硬科技和软科技等子因素。子因素中,研发人员薪资占比和研发直接投入占比权重最高,这反映了企业对研发人才和研发投入的重视。其次是研发折旧摊销占比,这个指标直接关联企业的研发活动和创新能力,是技术进步的关键驱动力。相比之下,其他占比的权重较低,主要原因是其他指标对新质生产力的直接影响相对较小。整体而言,该指标体系强调了创新和人才在提升企业生产力中的核心作用,指标选取和权重分配较为合理。

2.解释变量

本文参考已有研究(甄红线等,2023;葛鹏飞和黄秀路,2024),采用CSMAR数据库中的企业数字化转型指数来衡量企业数字化转型水平(EDTL)。虽然较多研究通过上市公司年报中数字化转型相关的关键词词频来衡量企业的数字化转型水平,但该方法的评价维度相对单一。CSMAR数据库中的数字化转型指数体系由公司层面的战略引领(权重为34.72%)、技术驱动(16.20%)、组织赋能(9.69%)、环境赋能(3.42%)、企业数字化成果(27.13%)及数字化应用(8.84%)构成,指标覆盖范围更为全面,综合考量企业的技术创新、组织结构调整、外部环境适应、数字化成果及其实际应用等多个维度,能够提供更为丰富和立体的评估视角。

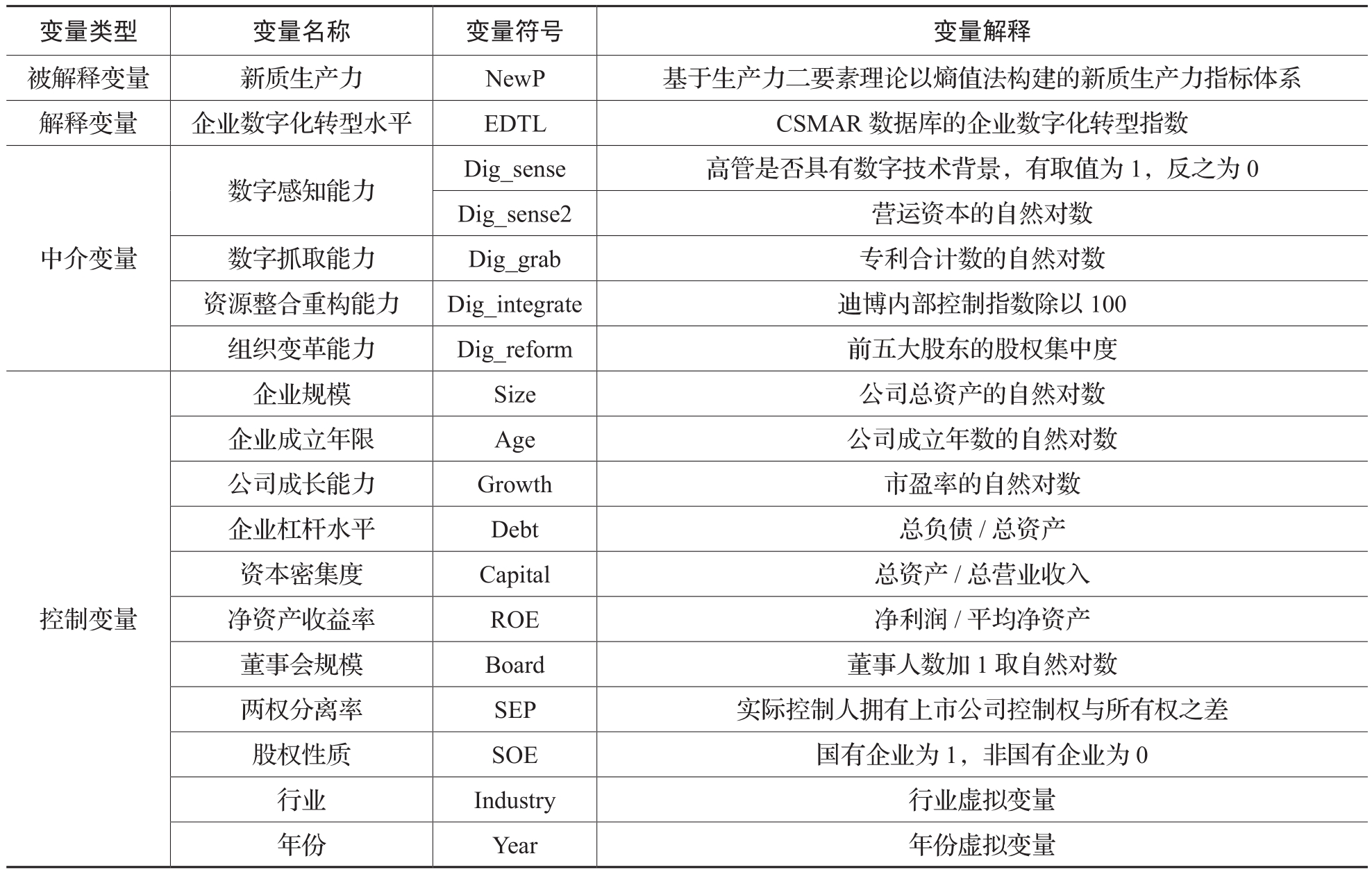

表2 主要变量定义

3.中介变量

本文借鉴王超发等(2023)、赵亚普等(2024)的研究,从数字感知能力、数字抓取能力、资源整合重构能力和组织变革能力四个维度进行机制检验,变量选取如下:(1)数字感知能力。杨林和徐培栋(2023)、王超发等(2023)采用高管背景、企业资源冗余来衡量数字感知能力,本文分别采用这两个指标进行衡量。其中,管理层中有数字化背景高管取值为1,没有取值为0;企业资源冗余程度用营运资本对数来衡量。(2)数字抓取能力。综合考量现有研究(宋哲和于克信,2017;蒋煦涵和章丽萍,2023),本文采用专利数量的对数进行衡量。(3)资源整合重构能力。参考现有研究(肖红军等,2024;葛新庭等,2024),采用迪博内部控制指数作为衡量企业资源整合重构能力的有效指标。(4)组织变革能力。参考王超发等(2023),采用前五大股东股权集中度来衡量组织变革能力,股权集中度高的企业不容易跳出舒适区,抑制组织变革。

4.控制变量

本文参考陈东和郭文光(2023)、赵国庆和李俊廷(2024)研究选取控制变量:公司层面包括企业规模(Size)、企业成立年限(Age)、公司成长性(Growth);财务层面包括企业杠杆水平(Debt)、资本密集度(Capital)、净资产收益率(ROE);公司治理层面包括董事会规模(Board)、两权分离率(SEP)、企业股权性质(SOE)。

主要变量定义如表2所示。

(三)模型设计

1.基准回归模型

为考察企业数字化转型水平对新质生产力的直接影响,本文构建模型(1)进行检验。

其中,NewPi,t表示i企业在t年的新质生产力水平,EDTLi,t表示i企业在t年的企业数字化转型水平,CVi,t表示控制变量合集,∑Year代表年份固定效应,∑Industry代表行业固定效应。α0为常数项,α1为解释变量的回归系数,αm表示控制变量的回归系数,εi,t为残差项。本文重点关注α1,若其为正且显著,则表示企业数字化转型与新质生产力显著正相关。

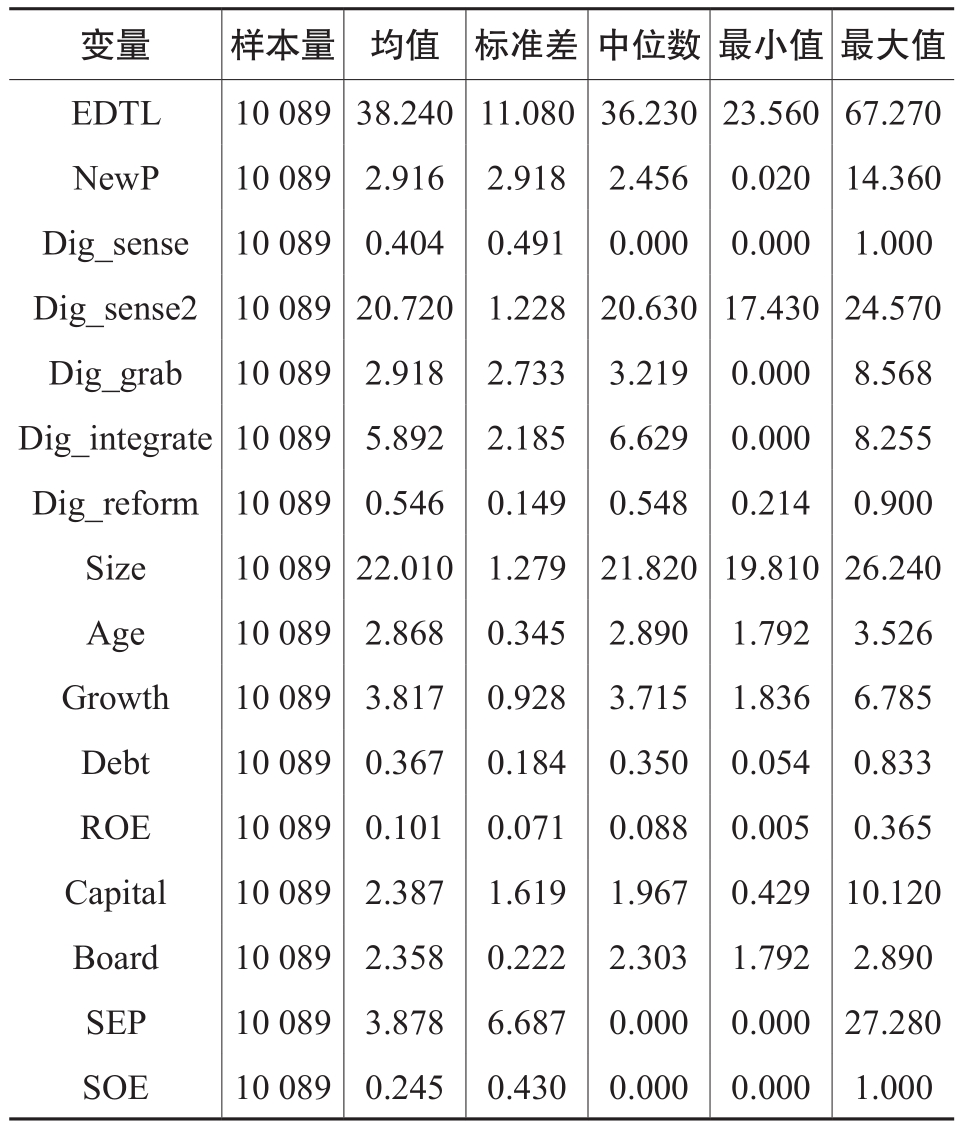

表3 描述性统计

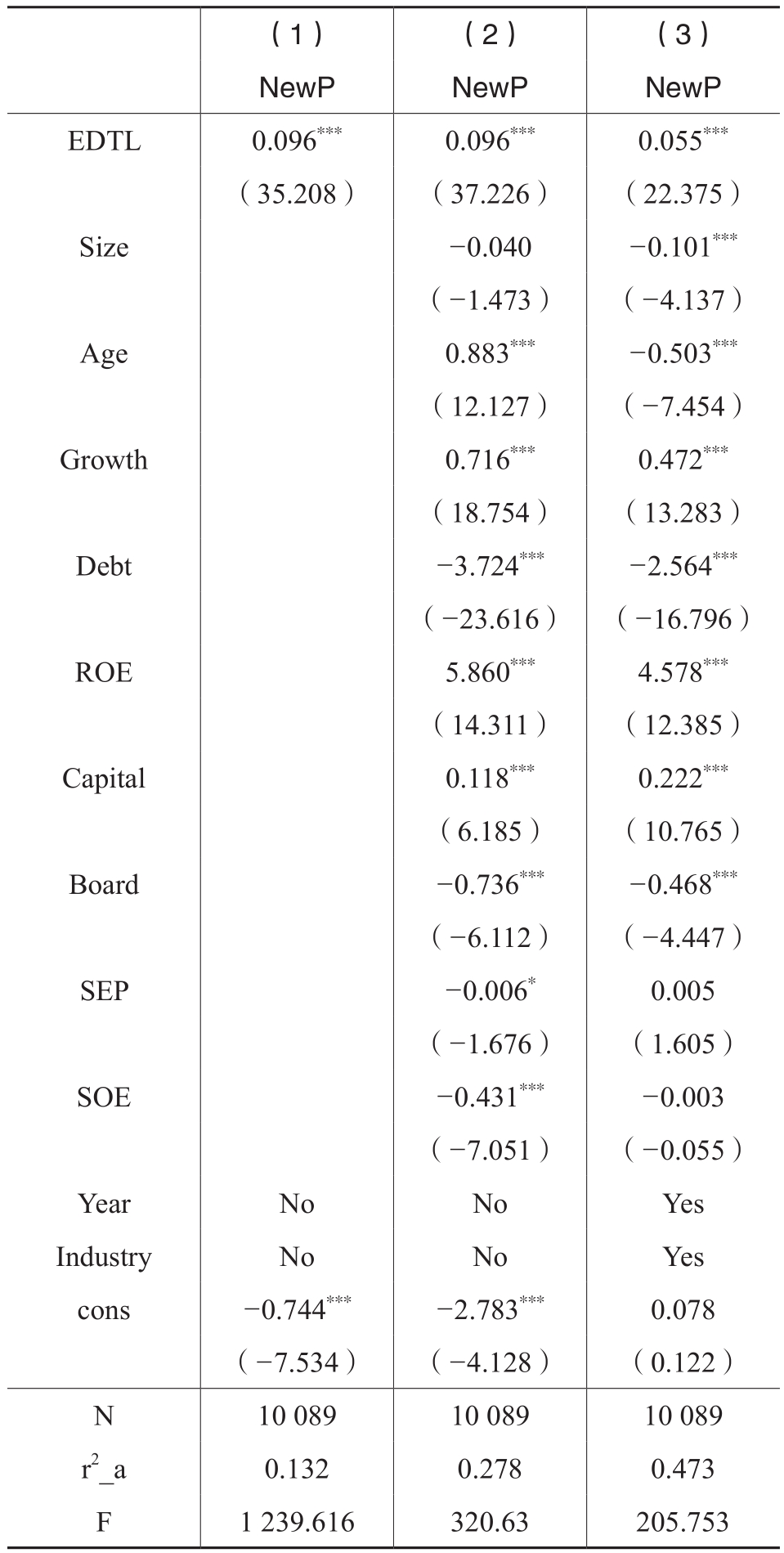

表4 基准回归结果

注:*、**、***分别表示在10%、5%、1%水平上显著,括号内数据为t值。下同。

2.中介检验模型

本文借鉴温忠麟和叶宝娟(2014)提出的关于中介效应的检验思路,构建“企业数字化转型—动态能力四维度—新质生产力”研究路径,进一步剖析数字化转型对新质生产力的影响机制,如模型(2)至模型(4)所示。

模型(3)和模型(4)中Dig*变量代表数字感知能力Dig_sense和Dig_sense2、数字抓取能力Dig_grab、资源整合重构能力Dig_integrate、组织变革能力Dig_reform。

四、实证分析

(一)描述性统计

表3是主要变量的描述性统计结果。从表中结果可知,EDTL的最大值为67.270,最小值为23.560,最大值与最小值的差距较大,NewP的最大值为14.360,最小值为0.020,最大值与最小值的差距也较大,表明不同企业的数字化转型水平和新质生产力水平差异较大,不少企业仍有较大发展空间。其他变量的统计结果与现有研究基本一致。经过方差膨胀因子(VIF)检验,各主要变量间的VIF都小于5,不存在严重的多重共线问题。

(二)基准回归分析

表4为企业数字化转型水平和新质生产力回归结果。列(1)是未添加控制变量和固定效应情况下的回归结果,EDTL的系数显著为正,表明数字化转型水平的提升能够促进企业新质生产力的增长,初步支持了假设1。列(2)为控制了全部控制变量但未控制时间、行业固定效应的回归结果,EDTL的系数仍显著为正,数字化转型水平对新质生产力有显著正向影响,这表明即使考虑了其他可能的影响因素,假设1依然成立。列(3)增加了固定效应,EDTL的系数显著为正,结果同样显示数字化转型水平对新质生产力有显著正向影响,进一步验证了假设1的有效性。

另外,从表中可以看出,董事会规模、财务杠杆率等都与新质生产力显著负相关,而公司成长能力、净资产收益率等与新质生产力显著正相关,与现有文献研究基本相近。

(三)内生性检验

1.解释变量滞后一期

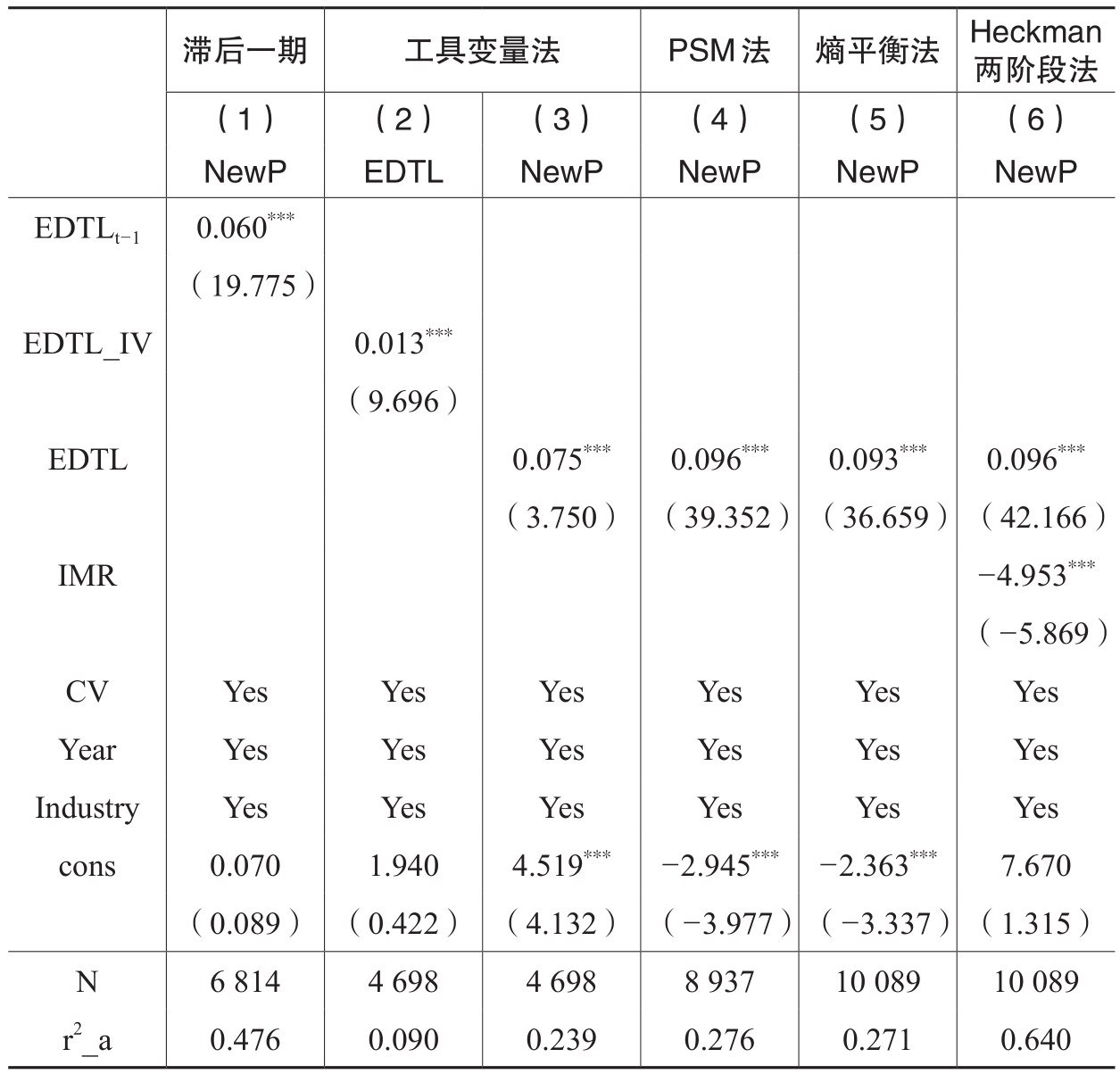

考虑到数字化转型与新质生产力可能存在互为因果的内生性关系,为规避反向因果的可能性,本文借鉴唐松等(2020)、韩玲和景昕(2024)对解释变量滞后一期进行回归。表5列(1)为回归结果,可以看到EDTLt-1的系数仍显著为正,研究结论依然成立。

2.工具变量法

同时,考虑到可能存在遗漏变量的问题,本文使用两阶段最小二乘法(2SLS)进行检验。借鉴易行健和周利(2018)、王勇等(2024)的方法,考虑到数字化转型效果滞后时间相对较长,本文采用滞后两期的数字化转型水平和数字化转型水平在时间上的一阶差分的乘积,作为工具变量进行检验。表5的列(2)和列(3)为工具变量检验的第一、二阶段,从第一阶段回归结果来看,选取的工具变量EDTL_IV系数在1%水平上显著为正,说明工具变量是有效的,第二阶段回归结果中EDTL的系数在1%水平上显著为正,本文的研究结论依然稳健。

表5 内生性检验结果

表6 稳健性检验结果

3.匹配样本检验

为了解决样本自选择偏差问题,本文采用倾向得分匹配法(PSM)和熵平衡法(EB)进行内生性检验,通过匹配相似个体来消除选择偏差的影响。在倾向得分匹配法的模型设定中,参考已有研究(吴晓晖等,2023;赵新宇和张帅,2024),根据企业数字化转型水平划分实验组和控制组,将高于企业数字化转型中位数的样本赋值为1,作为实验组,低于数字化转型中位数的赋值为0,作为控制组,并选取前文的控制变量为协变量,进行1:2的近邻匹配,经过回归计算倾向得分值。回归结果见表5列(4),EDTL系数显著为正。由于倾向得分匹配法可能会删掉部分样本导致样本信息损失,所以本文用熵平衡法来缓解该问题,熵平衡法的结果如表5列(5)所示,可以看到两种方法最终的回归结果依然显著为正,说明缓解样本自选择以后假设1依然成立。

4.Heckman两阶段回归

考虑到样本选择偏差问题,即样本是否能代表总体的问题,通过引入逆米尔斯比率(IMR)来纠正选择偏差。在第一阶段,本文将企业的数字化转型水平作为被解释变量,构造Probit模型计算得到IMR作为控制变量代入原模型进行回归,第二阶段回归结果如表5列(6)所示,可以看到EDTL的系数仍然在1%水平上显著为正,说明缓解样本选择偏差后,回归结果仍然稳健。

(四)稳健性检验

为了进一步检验结果的可靠性,本文采用替换被解释变量、替换解释变量以及剔除异常年份进行稳健性检验。另外,考虑到研发费用财务报告要求列报是从2018年开始,之前的数据主要以附注形式自主披露,可能存在信息不一致的问题,所以本文还以2018年为界对两个阶段样本进行稳健性检验。表6的列(1)至列(5)展示了稳健性检验结果。首先,参考宋佳等(2024),采用全要素生产率替换被解释变量新质生产力,列(1)的检验结果显示,EDTL的系数仍然在1%的水平上显著为正。其次,借鉴袁淳等(2021)、吴非等(2021),运用文本分析法得到企业数字化转型程度词频,将词频取对数替换解释变量企业数字化转型指数代入回归,列(2)的结果显示,EDTL2系数显著为正,结果依然稳健。再次,考虑疫情影响,去除2020年的相关数据,列(3)结果显示,新质生产力与企业数字化转型的关系依然显著正相关,研究结果仍然具有稳健性。最后,以2018年为界分段回归,列(4)和列(5)结果显示研究费用的披露形式并未影响结果,结论具有较好的稳健性。

五、进一步分析

(一)中介机制分析

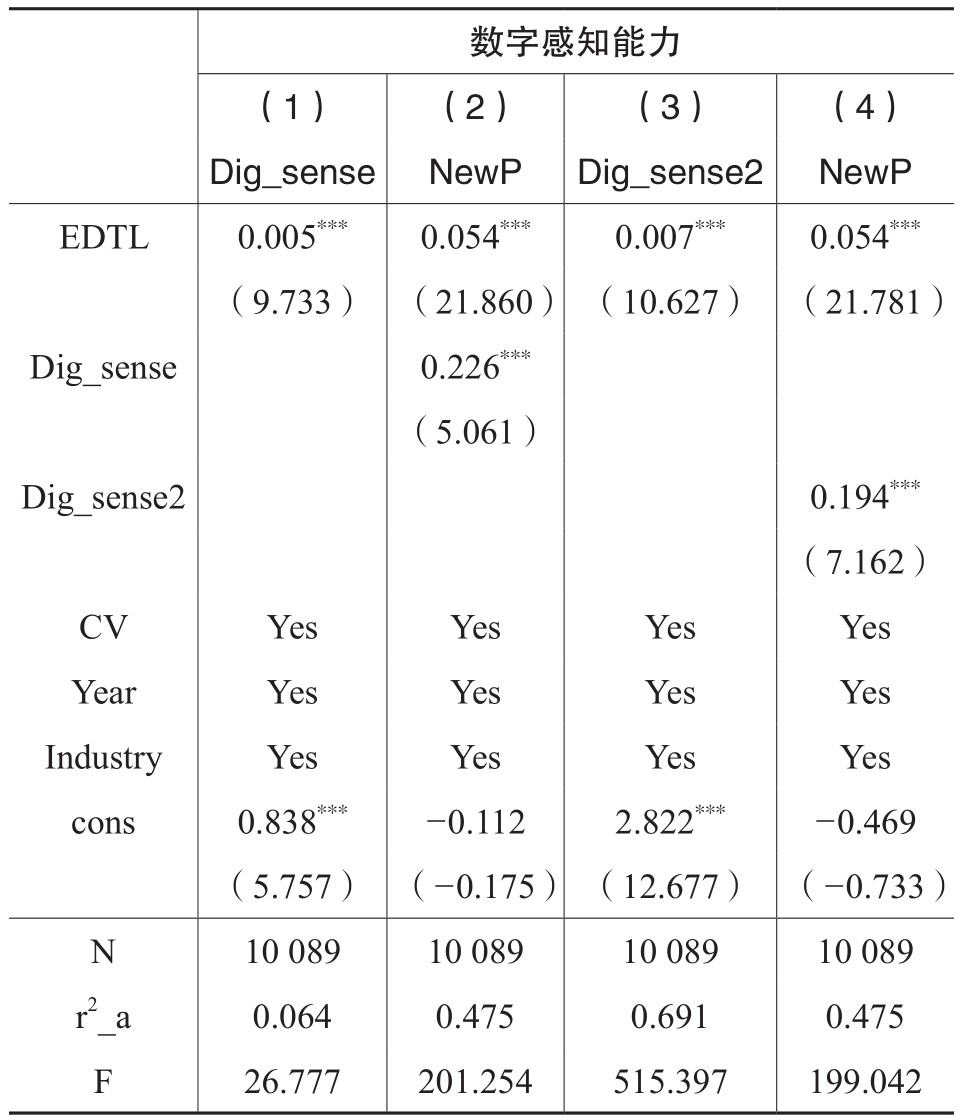

1.数字感知能力的中介机制

表7的列(1)至列(4)是数字感知能力作为中介机制的检验结果,根据前文分析,本文采用高管数字化背景情况、企业资源冗余程度来衡量数字感知能力。列(1)(3)报告了数字化转型水平和数字感知能力的回归结果,可以看到企业数字化转型水平的系数均在1%水平上显著为正,说明企业数字化转型水平越高,其数字感知能力就越高。列(2)(4)报告了数字化转型水平、数字感知能力和新质生产力的回归结果,可以看出数字化转型水平和数字感知能力的系数都在1%水平上显著为正,证明了数字感知能力的中介效应,假设2成立。

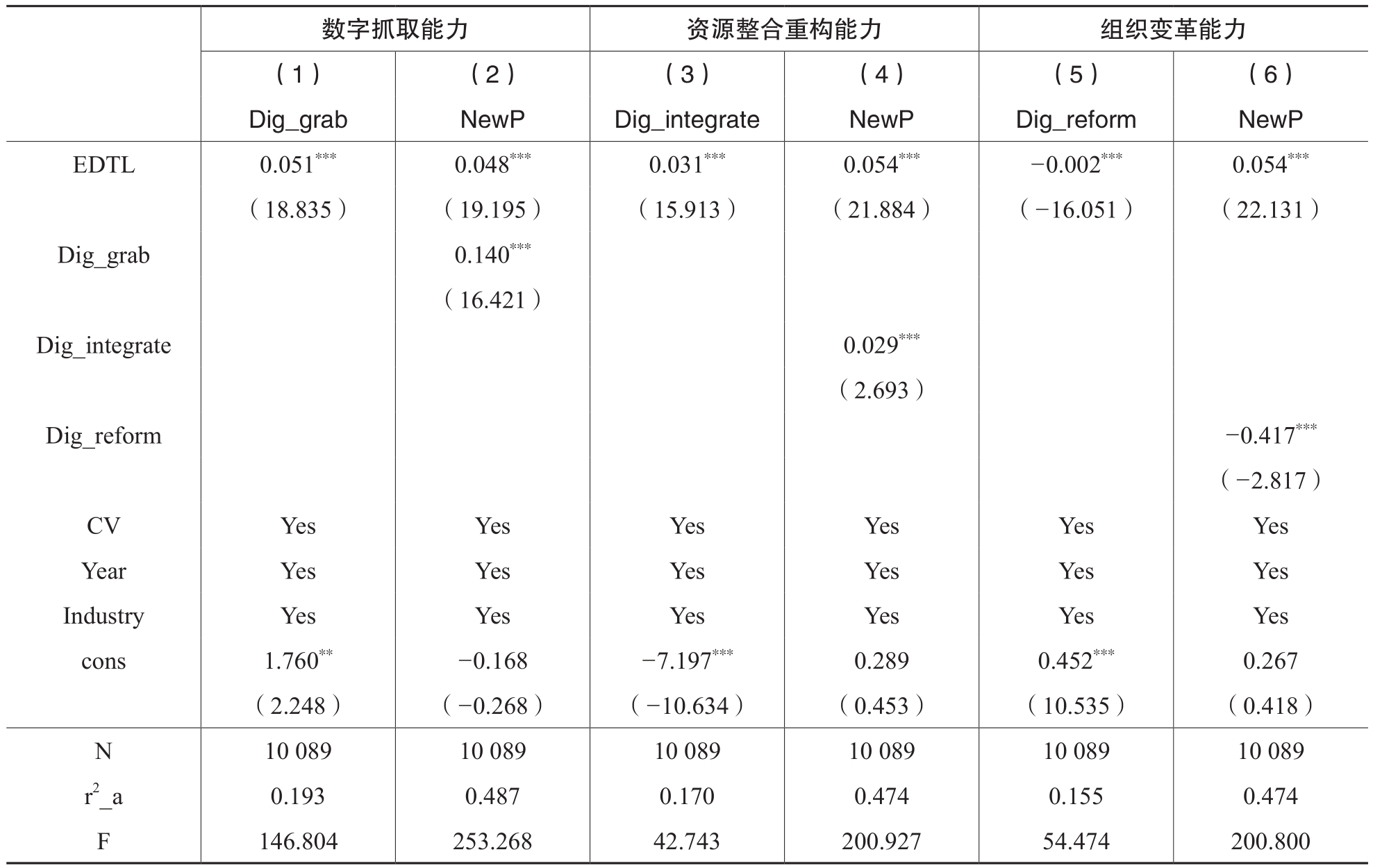

2.数字抓取能力的中介机制

表8的列(1)(2)是数字抓取能力作为中介机制的检验结果。本文用企业的专利数量对数来衡量数字抓取能力。列(1)报告了数字化转型水平与数字抓取能力的回归结果,可以看到,数字化转型水平的系数在1%水平上显著为正,说明数字化转型水平越高的企业数字抓取能力越高。列(2)报告了数字化转型、数字抓取能力和新质生产力的回归结果,数字化转型水平和企业数字抓取能力(Dig_grab)系数均显著为正,假设3成立。

3.资源整合重构能力的中介机制

表8的列(3)(4)是资源整合重构能力作为中介机制的检验结果。本文用迪博内部控制指数来衡量资源整合重构能力。列(3)报告了数字化转型和资源整合重构能力的回归结果,数字化转型的系数在1%水平显著为正,结果表明数字化转型水平越高,其资源整合重构能力越强。列(4)报告了数字化转型、资源整合重构能力和新质生产力的回归结果,数字化转型和资源整合重构能力的系数都在1%水平上显著为正,中介效应成立,假设4成立。

表7 中介检验结果(1)

表8 中介检验结果(2)

4.组织变革能力的中介机制

表8的列(5)(6)是组织变革能力作为中介机制的检验结果。本文采用股权集中度作为组织变革能力的衡量指标,股权集中度越高其组织变革能力越差。列(5)报告了数字化转型和组织变革能力的回归结果,数字化转型水平的系数在1%水平显著为负,表明数字化转型能够有效抑制股权集中度,提升组织变革能力。列(6)报告了数字化转型、组织变革能力和新质生产力的检验结果,数字化转型和组织变革能力的系数均在1%水平上显著,表明中介效应成立,本文假设5成立。

(二)异质性分析

数字化转型受到多种因素影响,其中行业特性、股权性质和行业竞争程度是重要影响因素。行业特性决定了企业所面临的市场和技术环境,影响其数字化转型的方向和速度;股权性质关系到企业的资源配置能力,影响其转型的策略和效果;行业竞争程度则直接影响企业的生存压力和创新动力,驱动企业进行数字化转型。因此,从这三个维度进行异质性分析,有助于深入理解不同企业在数字化转型过程中的差异性,为企业制定更加精准和有效的转型策略提供理论依据。

1.所属行业异质性

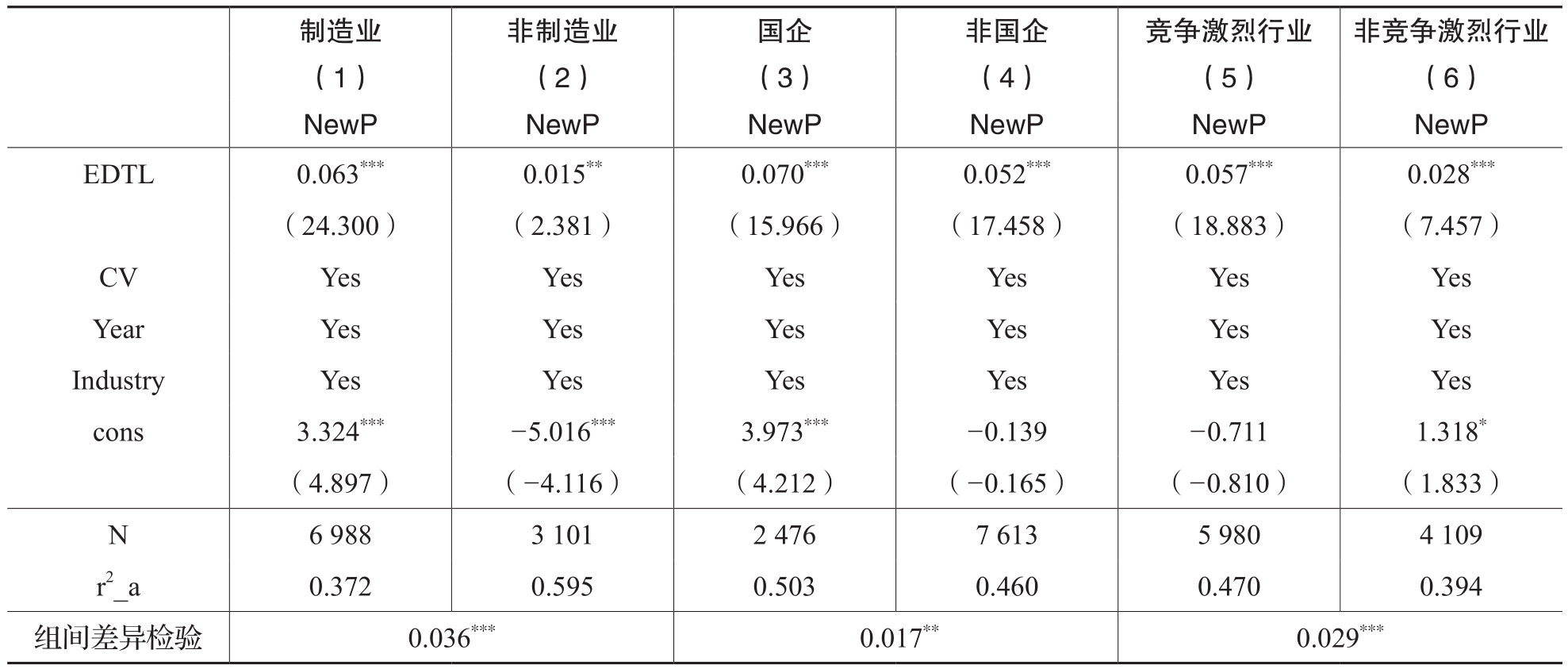

制造业企业通常拥有更完善的生产技术和管理体系,而且能够更直接地运用数字化转型成果,因此数字化转型对制造业企业的新质生产力水平的增强作用可能比非制造业企业更明显。表9的列(1)(2)结果显示,制造业企业中数字化转型对新质生产力的影响系数为0.063,在1%的水平上显著,而非制造业企业的影响系数仅为0.015,在5%的水平上显著,组间差异检验显著,验证了上述猜想。

2.股权性质异质性

国有企业通常具有规模和资源优势,对数字化转型相关政策响应更加积极,更有利于数字化技术的引进和应用。因此,相比非国有企业,国有企业的数字化转型对新质生产力的促进作用可能更明显。表9的列(3)(4)结果显示,国有企业中数字化转型的影响系数为0.070,在1%的水平上显著,而在非国有企业中影响系数为0.052,在1%的水平上显著,组间差异检验显著,验证了上述猜想。

3.行业竞争异质性

激烈的市场竞争迫使企业不断寻找新的技术和管理方法,以提高生产效率和产品质量,满足市场需求。在这种环境下,企业更有动力进行数字化转型,利用数字技术优化生产流程、提升客户服务和开拓新市场,从而获得竞争优势。因此,在行业竞争更激烈情况下,企业数字化转型对新质生产力的影响可能更为突出。本文参考彭俞超等(2018)、俞园园和许诺(2024)等研究,采用赫芬达尔指数衡量行业的竞争激烈程度,并按其中位数进行分组检验。赫芬达尔指数越小,表明企业的集中度越小,竞争越激烈,反之,则不激烈。表9的列(5)(6)结果显示,竞争激烈行业中数字化转型影响系数为0.057,在1%的水平上显著,而非竞争激烈行业中为0.028,在1%的水平上显著,组间差异检验显著,验证了上述猜想。

表9 企业异质性检验结果

六、结论与启示

如何充分利用数字化转型来促进新质生产力的提升,具有重要的理论和现实意义。本文以2011年至2022年A股上市公司作为研究对象,采用面板数据对其进行了实证检验,并基于动态能力理论框架对其影响路径进行了深入的分析和总结。研究结果显示:首先,企业数字化转型水平的提升对新质生产力具有明显的促进作用,数字化转型越深入,新质生产力水平提升越明显。其次,从动态能力理论四维度进行分析并检验后发现,数字化转型通过增强企业数字感知能力、数字抓取能力、资源整合重构能力和组织变革能力来提升新质生产力。最后,异质性分析发现,制造业企业、国有企业、行业竞争激烈的企业中,数字化转型对新质生产力的影响更为显著。

本文启示如下:一是要加强数字化转型意识。本文研究发现,数字化转型水平对新质生产力发展具有重要意义。因此,企业应充分认识数字化转型的必要性,提高数字化转型的积极性,提升员工数字素养,推动数字化转型深入发展。二是建立动态能力发展支持体系。研究表明企业数字化转型通过动态能力四维度作用于新质生产力,这要求企业在人才、技术和组织文化方面进行深入革新。企业应当积极引进具备数字技能的专业人才,利用先进技术来优化数据处理和分析流程,同时打破内部沟通壁垒,促进信息的自由流动和共享。此外,企业应培育鼓励创新和协作的企业文化,激发员工的创造力和团队精神,推动新质生产力的持续提升。三是根据行业和自身特点,因地制宜开展数字化转型。通过异质性分析,可以看到对于制造业企业、国有企业、竞争激烈行业企业,数字化转型对新质生产力的影响更为显著。企业可以结合行业特点和市场需求,密切关注行业内数字化转型的领先企业和最佳实践,学习他们在技术应用、流程优化、组织变革等方面的创新做法,制定适合自身的转型策略。政府相关部门也可以通过政策引导和建立公共服务平台等方式,促进知识共享和技术交流,推动产学研用深度融合,鼓励企业根据自身特点进行数字化转型,促进新质生产力的均衡发展。

主要参考文献:

[1]陈东,郭文光.数字化转型、工资增长与企业间收入差距——兼论“灯塔工厂”的行业引导效应[J].财经研究,2023,49(4):50-64.

[2]陈元志.宝钢的协同创新研究[J].科学学研究,2012,30(2):194-200.

[3]高帆.“新质生产力”的提出逻辑、多维内涵及时代意义[J].政治经济学评论,2023,14(6):127-145.

[4]葛新庭,谢建国,杨洪娜.数字化转型与企业供应链韧性——来自中国上市公司与供应商的证据[J].中南财经政法大学学报,2024,(3):136-150.

[5]郭长伟,周洛璇,王凤彬.国有企业组织变革多维度联动与创新关系的构型研究[J].科研管理,2024,45(4):12-19.

[6]韩玲,景昕.投资者关注、ESG信息披露与企业绿色技术创新[J].经济问题,2024,(6):115-122.

[7]蒋煦涵,章丽萍.数字化转型促进高端制造业绿色发展的路径研究[J].当代财经,2023,(9):16-27.

[8]焦豪,杨季枫,王培暖,李倩.数据驱动的企业动态能力作用机制研究——基于数据全生命周期管理的数字化转型过程分析[J].中国工业经济,2021,(11):174-192.

[9]李亚兵,夏月,赵振.数字时代制度压力对零售企业商业模式创新影响研究——基于资源基础理论动态观[J].软科学,2022,36(10):40-46.

[10]罗爽,肖韵.数字经济核心产业集聚赋能新质生产力发展:理论机制与实证检验[J].新疆社会科学,2024,(2):29-40.

[11]彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018,(1):137-155.

[12]蒲清平,向往.新质生产力的内涵特征、内在逻辑和实现途径——推进中国式现代化的新动能[J].新疆师范大学学报(哲学社会科学版),2024,45(1):77-85.

[13]宋佳,张金昌,潘艺.ESG发展对企业新质生产力影响的研究——来自中国A股上市企业的经验证据[J].当代经济管理,2024,46(6):1-11.

[14]宋哲,于克信.资本结构、动态能力与企业绩效——基于西部资源型上市公司数据的研究[J].经济问题探索,2017,(10):57-63.

[15]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(5):52-66.

[16]王超发,李雨露,王林雪,杜跃平,杨德林.动态能力对智能制造企业数字创新质量的影响研究[J].管理学报,2023,20(12):1818-1826.

[17]王巍,姜智鑫.通向可持续发展之路:数字化转型与企业异地合作创新[J].财经研究,2023,49(1):79-93.

[18]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[19]吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[20]吴晓晖,秦利宾,薄文.企业数字化转型与现金持有——基于经营不确定性视角[J].经济管理,2023,45(2):151-169.

[21]肖红军,沈洪涛,周艳坤.客户企业数字化、供应商企业ESG表现与供应链可持续发展[J].经济研究,2024,59(3):54-73.

[22]肖土盛,孙瑞琦,袁淳,孙健.企业数字化转型、人力资本结构调整与劳动收入份额[J].管理世界,2022,38(12):220-237.

[23]许庆瑞,李杨,吴画斌.全面创新如何驱动组织平台化转型——基于海尔集团三大平台的案例分析[J].浙江大学学报(人文社会科学版),2019,49(6):78-91.

[24]杨林,徐培栋.有无相生:数字化背景下“专精特新”单项冠军企业双元创新的前因组态及其效应研究[J].南开管理评论,2023,(2):1-26.

[25]易加斌,张梓仪,杨小平,王宇婷.互联网企业组织惯性、数字化能力与商业模式创新[J].南开管理评论,2022,25(5):29-42.

[26]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018,(11):47-67.

[27]余东华,马路萌.数字化转型、平台化变革与企业创新绩效——基于“技术—组织—创新”范式的分析[J].改革,2024,(2):55-74.

[28]俞园园,许诺.创业导向、动态能力与企业数字化转型[J].南京审计大学学报,2024,21(4):43-52.

[29]翟云,潘云龙.数字化转型视角下的新质生产力发展——基于“动力—要素—结构”框架的理论阐释[J].电子政务,2024,(4):2-16.

[30]张强,孙宁,张璐,王建国,郝晓燕.机会窗口驱动下的互联网创业企业合法化机制研究[J].科研管理,2020,41(8):171-180.

[31]张森,温军.数字经济赋能新质生产力:一个分析框架[J].当代经济管理,2024,46(7):1-9.

[32]赵新宇,张帅.数字化转型能提升国有企业资本配置效率吗?[J].兰州大学学报(社会科学版),2024,52(2):40-53.

[33]甄红线,王玺,方红星.知识产权行政保护与企业数字化转型[J].经济研究,2023,58(11):62-79.

[36]周文,许凌云.论新质生产力:内涵特征与重要着力点[J].改革,2023,(10):1-13.

[35]Charles, I. J., Christopher, T. Nonrivalry and the economics of data [J]. American Economic Review, 2020,110(9):2819-2858.

[36]Li, X.R., Shi, C.S., Jin, W. The influence of structural innovation on organizational performance from a dynamic capabilities perspective:An empirical study on HEM enterprises [J]. Mathematical Problems in Engineering, 2022, 23(1):1-7.

[37]Singh, A., Hess, T. How chief digital officers promote the digital transformation of their companies [J]. MIS Quarterly Executive , 2017, 16(1):1-17.

[38]Teece, D.J., Pisano, G., Shuen, A. Dynamic capabilities and strategic management [J]. Strategic Management, 1997, 18(7):509-533.

[39]Warner,K.S.R., Wäger, M. Building dynamic capabilities for digital transformation:An ongoing process of strategic renewal [J]. Long Range Planning, 2019, 52(3):326-349.

Digital Transformation of Enterprises and New Quality Productive Forces: A Perspective Based on Dynamic Capabilities

YANG Yin,CHEN Feier

Abstract: The digital transformation of enterprises plays a crucial role in promoting the development of new quality productive forces, bearing significant theoretical and practical implications. Using A-share listed companies from 2011 to 2022 as the research sample, this paper empirically examines the relationship between enterprise digital transformation and new quality productive forces through panel data. A dynamic capability theoretical framework is employed to test the impact path. The results indicate that:(1)Enterprise digital transformation promotes new quality productive forces; the higher the level of digital transformation, the higher the level of new quality productive forces.(2)Further examination of the impact mechanism from the four dimensions of the dynamic capability theory reveals that enterprise digital transformation can promote the development of new quality productive forces through four major capabilities:digital sensing, digital seizing, resource integration and reconfiguration, and organizational transformation. (3) Heterogeneity analysis reveals that in manufacturing enterprises, state-owned enterprises, and highly competitive industries, the promotion effect of digital transformation on new quality productive forces is more pronounced. The conclusions of this study provide empirical evidence for the development of new quality productive forces and offer theoretical references for enterprises undertaking digital transformation.

Key words: digital transformation; new quality productive forces; dynamic capability

(责任编辑 王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号