官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

绿色发展理念与企业环境管理控制

时间:2020-01-04 作者:李静波 张先治 作者简介:李静波,东北财经大学管理学博士;张先治,东北财经大学会计学院教授,博士生导师。 来源:财务与會计2019.01半月刊总第577期

【编者按】

当今世界,绿色发展已经成为一个重要趋势。习近平总书记多次在不同场合指出生态文明建设和绿色发展的重要性,提出“绿水青山就是金山银山”的科学论断。随着理念的“生根发芽”,成效“破土而出”。从顶层设计到全面部署,从最严格制度到最严密法治,系统完整的绿色发展制度体系日益完善。但在政府的顶层设计之外,企业环境管理控制的实施状况却相对滞后。如何让绿色发展理念转化为企业脚踏实地的行动,是实现绿色发展的题中应有之义。鉴于此,本专题对我国绿色发展理念下的企业环境管理控制建设的思路及实践做了详细介绍与探讨:从理论上分析,企业环境管理控制的实施应在企业管理控制的要素系统与程序系统之中内生地纳入绿色发展理念,进而形成相应的企业环境管理控制要素系统与程序系统;为改善我国上市公司披露的环境管理控制信息既缺乏相对统一的披露标准、也缺乏权威机构的审验、环境管理控制信息的相关性和可靠性较低的状况,有必要推动信息披露标准体系建设和完善第三方鉴证制度;中国神华环境会计信息散见于财务报告和社会责任报告中,年报中披露的环境会计信息以货币计量为主,社会责任报告中披露的环境会计信息以非货币计量为主,应扩大货币计量的环境会计在财务报告中的应用范围,量化解决和处理环境问题带来的成本和收益;企业应以各环境管理控制程序执行所需的环境会计信息为导向,建立相应的基于环境管理控制的环境管理会计报告体系,该报告体系应包括可持续发展战略目标分解报告、环境控制标准制定报告、环境管理控制执行报告等。希望新时代背景下企业能秉承绿色发展理念,加强环境管控,探索出一条生存发展和生态文明相辅相成、相得益彰的新发展道路。

近年来,我国绿色发展的制度体系日益完善,但企业环境管理控制的实施状况却相对滞后。作为企业管理控制系统的有机组成部分,企业环境管理控制构成了企业管理控制系统的内生变量,它的实施过程应当以管理控制系统的要素与程序为框架,在纳入绿色发展理念之后,最终形成相应的企业环境管理控制要素系统与程序系统。

一、绿色发展理念下企业环境管理控制实践状况

从建国初期至今,我国已经建立起了从中央到地方的环保制度体系。在政府的顶层设计下,企业应充分而有效地实施环境管理控制活动。笔者首先从我国近几年环境污染治理投资的完成情况来总结我国环境保护实践的总体状况,然后从企业环境信息披露的角度具体分析我国企业环境管理控制实践状况。

1.我国环境污染治理投资情况

如表1所示,2000年我国环境污染治理投资总额开始超过1000亿元,直到2015年投资总额已经接近9000亿元,15年增长了近9倍。在2006年与2007年出现了大幅度提升,其在当年GDP总额中的占比达到了3%以上。从国际经验层面看,若一个国家对环境污染治理的投入比例达到国民生产总值的2%~3%时,这个国家的环境污染情况将得到系统性的修复与完善,但整体来看我国的环境污染治理投资占GDP的总额大多是小于这一比例的。

2.企业环境信息披露状况

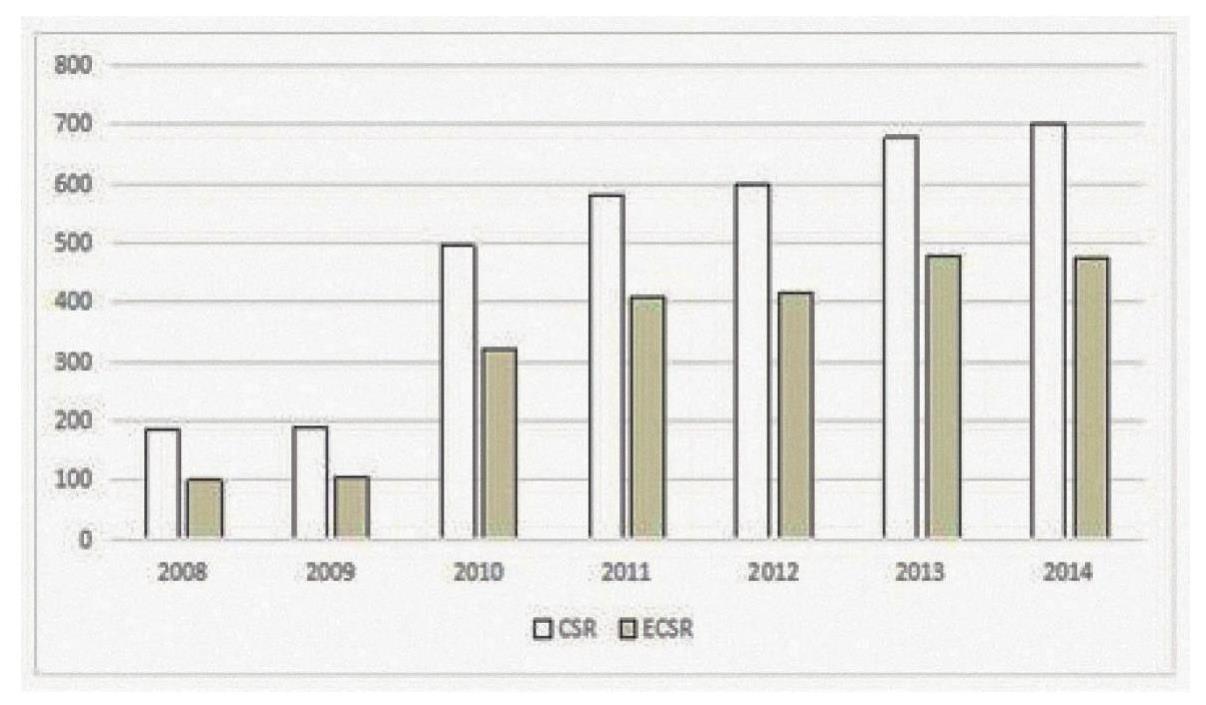

企业环境信息披露状况在一定程度上可以反映出企业环境管理控制的实施水平。图1描述了我国上市公司企业社会责任与环境信息披露状况,可以看出,截至2014年,披露社会责任报告的企业总数不到700家,其中只有468家企业披露了环境信息。企业环境责任信息披露的低水平状态一定程度上反映了企业环境管理控制的滞后。

二、绿色发展理念下企业环境管理控制的实施机理

绿色发展理念下我国企业环境管理控制实践状况表明,我国企业环境保护制度日益完善,但与之相应的企业环境管理控制活动的实施却相对滞后。因此,研究企业如何有效地实施环境管理控制活动,成为一个重要的现实问题。企业实施管理控制活动的根本目标是为了创造企业价值,这是企业存在的根本归宿。企业环境管理控制活动也不会脱离这一总目标。企业应在企业总体目标的规划下,确定如何具体实施环境管理控制活动,而不是将企业环境管理控制活动视为一个独立的存在。如果企业将环境管理控制活动与企业总体管理控制系统割裂开来,那么,即使企业实现了环保制度的要求,企业的价值最大化目标也无法实现。从根本而言,企业环境管理控制活动终归还是企业总体目标实现的一种工具,企业环境管理控制的实施应以企业总体的管理控制系统为框架。

企业管理控制系统是一个多维立体的管理工具,可以从要素与程序两个维度将其分为企业管理控制的要素系统与程序系统。要素系统是理解企业管理控制的一个基本视角,它将企业管理控制活动分解为各个独立且相互关联的要素(包含控制环境、风险评估、控制活动、信息沟通与内部监督五大要素),这是管理控制系统运行的一个基本前提。此外,将企业管理控制视为一个程序系统(包含战略目标分解、控制标准制定、纠正偏差、业绩评价与控制激励五大程序),则更加符合企业管理控制的实际运行规律。因此,本文从要素与程序两个维度出发,在企业管理控制系统之中纳入绿色发展理念,进而形成企业环境管理控制的要素系统与程序系统。

三、企业环境管理控制要素系统

在管理控制的要素框架中纳入绿色发展理念形成企业环境管理控制的要素系统,具体要素包括:(1)绿色控制环境;(2)环境风险评估;(3)环境控制活动;(4)环境会计报告;(5)内部环境监督制度。

第一,绿色控制环境。控制环境包括外部环境与内部环境,就内部环境而言,主要包括公司治理、企业组织架构以及企业文化等。公司治理是管理控制系统运行的制度基础,股东对企业环境管理控制活动实施必要的监督,是企业环境管理控制运行的制度保障。组织结构是企业实施管理控制活动的分工形式,而环保部门的设置可以为企业环境管理控制活动提供足够的人力、物力与财力支持。企业文化是企业的灵魂,绿色企业文化的建设可以使企业形成环保的文化氛围。

第二,环境风险评估。作为控制风险以及纠正偏差的前提,风险评估的实质是量化测评某一事件或事物发生的可能性及其带来损失的严重程度。在绿色发展理念下,环境资源的利用将会增加企业违规风险发生的可能性。企业应以环保法律法规和相应的环境会计报告为依据,准确评估各种环境风险发生的可能性及其后果的严重性,并决定是否以及如何采取相应的控制措施。

第三,环境控制活动。控制活动指的是在风险评估基础上,采取控制措施及时有效地将风险控制在可承受的范围内。企业应在环境风险评估的基础上,结合相关的环境会计报告分析差异产生的原因,并及时采取有效措施使差异得以纠正,从而保证可持续发展战略在正确的轨道上得以有效落实。企业环境风险控制活动至少应涉及到环境资产安全控制活动、环境法规控制活动、环境信息质量控制活动三个方面。

第四,环境会计报告。信息与沟通处于管理控制五要素的核心地位,这一核心地位是由管理会计信息系统的本质决定的。企业管理控制活动的本质应是基于会计的管理,会计信息系统是管理控制活动得以展开的基本前提。在企业环境管理控制系统中,构建完善的环境会计报告体系自然构成了环境管理控制的核心。有效的环境管理会计报告系统应以企业环境管理控制的需求为导向,形成基于环境管理控制的环境会计报告体系。

第五,内部环境监督制度。某种意义上,内部环境监督制度就是对企业环境管理控制活动的内部审计过程,其具体做法可以借鉴最高审计机关国际组织(INTOSAI)的相关研究。INTOSAI于1992年成立了环境审计工作组,在Guidance on Conducting Audits of Activities with an Environmental Perspective报告中,环境审计被分为环境财务审计、环境管理合规性审计、环境绩效审计三个组成部分。

四、企业环境管理控制程序系统

在管理控制程序系统之中纳入绿色发展理念,可以形成企业环境管理控制的五大程序系统:(1)企业环境战略目标分解;(2)环境控制标准制定;(3)环境差异控制;(4)环境业绩评价;(5)环境控制激励。

第一,企业环境战略目标分解。在绿色发展理念下,企业首要决策的问题是如何制定适宜的企业战略并将之分解为具体的控制变量。具体而言,企业需要把握外部制度环境的具体要求,并结合自身的禀赋条件,选择适宜的环境战略;然后将此战略分解至四个责任中心——资本经营中心、资产经营中心、商品经营中心、产品经营中心;最后确定各责任中心的具体控制变量,这些控制变量须明确至独立的自然人之上。

第二,环境控制标准制定。该环节是对控制变量的量化过程。如果说环境战略目标分解形成的控制变量确定的是“控制什么”的问题,环境控制变量回答的就是“控制多少”的问题。在这一环节中,企业要解决的问题可概括为:以净资产收益率为总目标,依据杜邦分析体系确定各责任中心的预期目标,然后在此目标下通过平衡控制变量的边际以确定环境控制变量的量化标准。

第三,环境差异控制。环境差异控制是对企业实际运行结果的具体控制过程。在确定环境控制标准之后,接下来是保证企业能够在预期的轨道上运行。在这一程序中,企业需要完成实际业绩计量、业绩差异计量、差异程度及差异分析几个步骤,其中的关键在于实际业绩计量与差异分析。

第四,环境业绩评价。环境业绩评价是对环境控制业绩的评价,其在企业环境管理控制过程中起着导向性作用。为了引导企业管理者重视环境管理控制,落实企业环境战略,应将环境制度因素纳入到经营业绩评价体系之中。在单指标评价体系中,环境成本隐含在评价体系中;对于多指标评价(指标体系与平衡计分卡)而言,企业可以将环境业绩明确作为一个独立的评价指标纳入到整个评价体系中。

第五,环境控制激励。管理控制的主体是管理者,管理控制的有效性很大程度上取决于管理者从控制中是否得到了应有的价值,因此控制结果必须与管理者的报酬相结合。这一步骤的关键是将环境业绩纳入到管理者报酬的决定因素中。管理者报酬的实质是企业所有者与管理者之间达成的激励相容的制度安排,目的是抑制管理者的机会主义倾向,使管理者产生实施环境管理控制活动的动力,从而促进管理者尽v职尽责地实施管理控制活动。

综上,绿色发展是我国乃至世界经济发展的必然趋势。在政府的顶层设计之外,探索微观层面的企业环境管理控制实施机理,是实现绿色发展的题中应有之义。基于本文的研究可知,作为企业管理控制活动的有机组成部分,企业环境管理控制的实施应在企业管理控制的要素系统与程序系统之中内生地纳入绿色发展理念,进而形成相应的企业环境管理控制要素系统与程序系统,这两大系统可以保证企业具备实施环境管理控制活动的基本要素,且能够具体地展开环境管理控制活动的基本步骤,从而为绿色发展理念背景下的企业目标提供合理保证,同时也为宏观经济的绿色发展奠定微观基础。

责任编辑 陈利花

附件下载:

附件下载:相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号