官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴2021年卷 > 中国财政年鉴2021年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴2021年卷 > 中国财政年鉴2021年卷文章 > 正文[大]

[中]

[小]

摘要:

政府债务管理

一、国债管理

2020年,财政部坚决落实党中央、国务院“积极的财政政策要更加积极有为”部署要求,着力发挥国债应对疫情冲击和逆周期调节作用,深入推进国债管理市场化改革,加强国债二级市场建设,健全反映市场供求关系的国债收益率曲线,年末国债余额控制在当年全国人大批准的国债余额限额以内。

(一)国债筹资情况

L总体筹资情况。2020年,实际发行国债71782.75亿元,扣除年内发行年内到期的短期国债6441.57亿元,实际筹资65341.18亿元。从筹资进度看,一季度筹资5751.8亿元,占全年实际筹资额的8.8%;二、三、四季度分别筹资14530.8亿元、21327.71亿元、23730.87亿元,占比22.2%、32.7%、36.3%。从筹资结构看,记账式国债筹资62696.51亿元(含抗疫特别国债),储蓄国债筹资1769.79亿元,举借外债874.88亿元,分别占全年实际筹资额的96%、2.7%、1.3%。

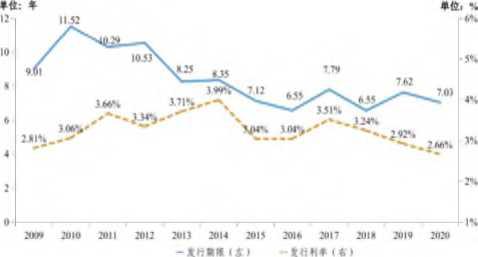

2.记账式国债筹资情况。2020年,发行记账式国债186次,发行额69138.08亿元,筹资62696.51亿元,平均发行期限7.03年,比2019年缩短0.59年;平均发行利率2.66%,分别比2018年、2019年降低0.58个、0.26个百分点,筹资成本连续三年下降(见图1)。

(1)关键期限国债筹资情况。2020年关键期限...

政府债务管理

一、国债管理

2020年,财政部坚决落实党中央、国务院“积极的财政政策要更加积极有为”部署要求,着力发挥国债应对疫情冲击和逆周期调节作用,深入推进国债管理市场化改革,加强国债二级市场建设,健全反映市场供求关系的国债收益率曲线,年末国债余额控制在当年全国人大批准的国债余额限额以内。

(一)国债筹资情况

L总体筹资情况。2020年,实际发行国债71782.75亿元,扣除年内发行年内到期的短期国债6441.57亿元,实际筹资65341.18亿元。从筹资进度看,一季度筹资5751.8亿元,占全年实际筹资额的8.8%;二、三、四季度分别筹资14530.8亿元、21327.71亿元、23730.87亿元,占比22.2%、32.7%、36.3%。从筹资结构看,记账式国债筹资62696.51亿元(含抗疫特别国债),储蓄国债筹资1769.79亿元,举借外债874.88亿元,分别占全年实际筹资额的96%、2.7%、1.3%。

2.记账式国债筹资情况。2020年,发行记账式国债186次,发行额69138.08亿元,筹资62696.51亿元,平均发行期限7.03年,比2019年缩短0.59年;平均发行利率2.66%,分别比2018年、2019年降低0.58个、0.26个百分点,筹资成本连续三年下降(见图1)。

(1)关键期限国债筹资情况。2020年关键期限国债包括1年、2年、3年、5年、7年和10年等6个期限品种,其中2年期图1:2009—2020年记账式国债发行期限及发行利率

为2020年新增关键期限品种。全年共发行93次(含22次二级市场做市支持随卖操作),筹资38099.6亿元(不含抗疫特别国债).占记账式国债筹资额的60.8%。平均发行利率2.62%,比上年降低032个百分点。

(2)非关键期限国债筹资情况。2020年非关键期限国债包括91天和182天短期国债、30年和50年超长期国债。全年共发行77次,筹资14596.91亿元,占记账式国债筹资额的23.3%。其中,短期、超长期国债平均发行利率分别为2.22%、3.73%,比上年分别降低0.04、0.11个百分点。

(3)抗疫特别国债筹资情况。2020年,按照党中央、国务院决策部署,财政部采用市场化方式,2个月内集中公开发行了16次抗疫特别国债,筹资10000亿元,占记账式国债筹资额的15.9%。期限为5年、7年和10年,分别发行2000亿元、1000亿元和7000亿元,平均发行利率分别为2.56%、2.72%和2.83%,均低于前五日国债二级市场收益率。投标倍数(投标总量/计划发行量坪均为2.54.较6月和7月一般记账式附息国债平均投标倍数高0.12.投资者认购较为踊跃。

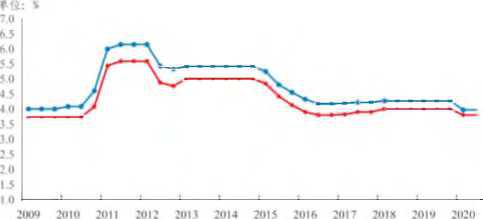

3.储蓄国债筹资情况。储蓄国债包括凭证式国债和电子式国债,期限为3年和5年期。全年共发行8次,凭证式国债和电子式国债各发行4次,筹资1769.79亿元,占全年实际筹资额的2.7%,比上年降低7.6个百分点。主要是受新冠肺炎疫情影响.为减少人群聚集,避免发生交叉感染.7月前财政部停发了储蓄国债。平均发行期限3.96年,比上年缩短0.01年;平均发行利率3.88%,比上年降低0.25个百分点。3年、5年期发行利率分别为3.8%和3.97%,比上年分别降低0.2和0.3个百分点,处于2011年以来的较低水平(见图2)。

(二)国债余额规模及结构2020年末国债余额208905.87亿元,在全国人大批准的年末国债余额限额213008.35亿元以内(见图3)。其中储蓄国债12015.65亿元、记账式国债194274.66亿元、外债2615.56亿元。国债余额占GDP比重为20.6%。

单位:亿元

240,000220,000200,000

180,000160,000140,000120,000

图3:2006—2020年末国债余额及限额

200620072008200920J0201120J220132014201520162017201820J92020

■年末余额♦年末限额

从品种结构看。内债余额占年末国债余额的98.7%,其中储蓄国债占5.7%,记账式国债占93%;外债占1.3%,与上年相比,外债占比基本持平.记账式国债占比有所上升,储蓄国债占比有所下降。从剩余期限看。平均剩余期限为7.5年,比上年延长0.02年(主要是记账式国债余额增幅较大,相应权重增加.拉长了国债整体剩余期限)。其中:储蓄国债剩余期限为L99年.比上年缩短0.26年;记账式国债剩余期限为7.85年,比上年缩短0.09年(见图4)。图2:2009—2020年3年、5年期储蓄国债发行利率

从持有者结构看。储蓄国债全部为个人持有。记账式国债中.商业银行持有比例最高,占比为63%;人民银行持有9.2%;境外机构持有9.7%,比上年提高L2个百分点,主要是受我国疫情得到快速控制、经济持续复苏、中美国债利差较大等因素影响,境外投资者已连续22个月增持我国国债。

从未来到期还本情况看。未来10年(2021—2030年)国债到期还本总额为173955.24亿元(不含外债),占2020年末国债余额的83.3%。近五年占比达73.4%,偿债压力较为集中。2021年和2022年国债到期还本额相对较大,主要是2020年四季度发行的8300亿元短期国债将于2021年到期,2007年发行

图4:2006—2020年平均国债剩余期限

的15年期特别国债8500亿元将于2022年到期。(三)国债市场运行分析总体看,受疫情冲击.2020年国债市场波动加剧,基于经济面支撑,我国国债配置价值凸显,在国债供给规模快速增加的情况下,市

场交投活跃、承接有力.2020年国债市场运行总体良好,主要呈现以下特点:

L国债发行认购踊跃,发行利率有所降低。2020年,在全年国债发行量大幅增加68%、关键期限单次国债发行额同比增加41%的情况下,记账式国债平均投标倍数(投标量/招标量)达到2.82.与上年持平,反映出承销团成员认购踊跃,投资需求保持旺盛(见图5)。国债发行利率先降后升,以1年和10年期国债为例,1月发行利率分别为2.25%、3.04%,之后迅速下行至4月份最低的1.13%、2.5%,5月份开始反弹.12月份升至2.72%、3.25%。记账式国债全年平均发行利率为2.66%,较上年下降0.58个百分点,筹资成本有所降低。图5:2020年1年、10年期国债发行利率

国债收益率先抑后扬.市场波动明显加大,受年初疫情冲击以及年中经济持续复苏等因素影响,国债市场波动明显加大。以I年和10年期国债为例.I月份国债收益率平均为2.3%、3.1%,之后快速下行,4月份降至全年最低的L12%、2.5%,5月份开始回升.11月下旬达到全年最高的2.97%、3.29%,12月份略有回落但仍高于年初水平,1年期收益率年中峰谷差值为185个基点,10年期收益率年中峰谷差值为86个基点,分别较上年增长140和44个基点,增长了3.13和L01倍.市场波动显著加大。

国债交易活跃度明显提升,国债流动性不断改善。2020年,记账式国债现货交易46.28万亿元,比上年增加12.1万亿元,增长

4%,换手率为2.38.较上年提高0.15。国债期货成交26.37万亿元,比上年同期增加11.55万亿元,增长77.9%。主要原因:一是为对冲疫情影响,人民银行三次降准,市场资金面相对宽松,机构需求旺盛,交易热情较高。二是续发行机制进一步完善,关键期限国债统一由续发二次调整为续发五次,续发行次数增加扩大了单只国债规模,推动国债流动性进一步改善。三是国债做市支持力度加大,创新推出双方向、多券种国债做市支持操作,并将2年期国债纳入做市支持券种.促进国债市场流动性进一步提升。四是国债期货市场引入银行等大机构资金入市,提升了国债期货市场活跃度,带动现货交易需求增加。

中美国债收益率走势分化,利差创历史新高。2020年初受疫情冲击.中美国债收益率快速下降,但5月份后两者“同步性”被打

破。以10年期国债为例,年初我国10年期国债震荡下行,4月8日下探至年内低点2.48%后,快速回升至年内最高点3.35%;美国国债

收益率则由年初的1.88%震荡回落至0.86%左右的低位水平后,一直持续至年末。11月19日.中美10年期国债利差达到249个基点,

突破2011年9月形成的高点,达到了历史峰值。主要是为了应对疫情冲击,美联储两次降息并开启新一轮量化宽松计划,美联储政策利

率自2008年金融危机后再次回到“零利率二加之疫情防控和经济复苏迟迟未见曙光,美国国债收益率下行后持续保持低位,而我国疫

情得到快速控制,经济持续复苏,流动性相应收紧.国债收益率快速修复疫情下行空间,升至疫情前水平。

5.境外机构持续买入我国国债,对外开放力度不断加大。2019年3月起,境外投资者连续22个月增持我国国债,且增速呈上升趋势。截至2020年末,境外投资者持有我国国债规模达18775.8亿元,同比增长43.7%,在我国记账式国债余额中占比达9.7%,较年初提升

2020年9月,我国国债被预纳入富时全球政府债券指数,至此我国国债相继被纳入全球三大主要债券指数,提升了在国际

顺利完成全年国债发行任务,合理压降国债发行成本。根据全国人大批准的中央财政赤字,结合借新还旧、中央库款情况和国债市场状况,科学拟定2020年国债发行方案报国务院批准后及时向社会公布,稳定市场预期;建立“加强预算执行管理、科学协同国债发行与中央库款管理”工作机制,根据财政收支和库款动态科学调整国债发行计划,强化国债应急筹资能力,兜牢“三保”底线,加强与市场机构的沟通,顺利完成全年发行任务,并通过合理控制发债规模与节奏有效节省利息支出;在疫情严重时期暂停储蓄国债发行,并在恢复发行后适当调降储蓄国债发行利率,既降低了发行成本,缓解了排队争购,又满足了群众投资需求。

多措并举,全力保障抗疫特别国债发行任务完成。根据资金使用周期和市场需求,合理设计抗疫特别国债期限结构.统筹与其他政府债券的发行节奏,在特别国债集中发行时期.适当减少一般国债、地方政府债券发行。协调人民银行提供流动性支持,跟踪特别国债发行前后市场情况,合理引导市场预期,为特别国债平稳发行及上市运行创造良好市场环境。

持续完善国债收益率曲线,更好发挥国债收益率曲线定价基准作用。新增2年期为关键期限国债,会同人民银行将2年期国债纳入国债做市及做市支持券种范围,健全国债收益率曲线中短端。创新推出双方向、多券种国债做市支持操作.疫情期间不间断,全年共开展国债做市支持操作12次计183亿元.对于支持做市商连续不断做市、改善市场流动性和国债收益率曲线质量发挥了积极作用。

强化国债市场监测,夯实市场风险防范基础。加强国债市场分析研判,与相关金融基础设施及市场机构建立定期沟通会商机制。强化国债市场一级托管制度,履行财政部对于政府债券市场穿透监管职责。与相关部委发布联合公告允许商业银行和保险机构进入国债期货市场,积极发挥国债衍生品市场风险对冲功能。

二、地方政府债务管理

2020年,财政部持续加强地方政府债务管理,加快建立健全规范的地方政府举债融资机制,坚决防范化解地方政府债务风险,取得了积极成效。

(一)地方政府债券发行。财政部深化地方政府债券(以下称地方债)发行兑付机制改革,加强对地方财政部门指导,统筹把握国债、地方债发行节奏,提高地方债发行市场化水平,保障积极财政政策更加积极有为,地方债发行兑付工作平稳顺利。

2020年,36个省(自治区、直辖市、计划单列市)和新疆生产建设兵团共发行地方政府新增债券45525亿元,再融资债券发行18913亿元。新增债券中,一般债券发行9506亿元,专项债券发行36019亿元。

发行主要特点。一是发行规模大幅增加。地方债发行同比增加20814亿元,增长47.7%。新增债券发行同比增加14964亿元,

增长49%。其中,一般债券、专项债券发行量分别同比增加432亿元、14532亿元,增长4.8%、67.6%,专项债券增长较快。二是发行利率总体降低。2020年,全年地方债平均发行利率3.4%,同比下降7个基点,有效降低了地方融资成本。地方债发行利率与债券市场利率走势一致,呈现前降后升。三是发行节奏更加优化。为实现地方债早发行早使用.2020年元旦后立即启动发行,比上年提前20天。督促指导地方在6月份前加快地方债发行进度.6月、7月抗疫特别国债集中发行,合理统筹国债、地方债发行节奏,地方债发行节奏适当放缓,政府债券月度发行规模控制在1万亿元左右,避免了政府债券集中发行给市场造成较大压力。四是发行期限有所延长。新增债券平均发行期限15.4年,同比增加5.1年。其中,10年期以上(不含10年)发行3万亿元,占比45.8%,同比增加27.2个百分点,有效支持了交通、水利等期限较长的重大公益性项目建设。

3.采取的主要措施。一是主动代理地方发债操作。为解决疫情期间地方无法出差发债的困难,保障地方债顺利发行,财政部统筹安排地方发债时间窗口,主动代理地方财政部门进行发债现场操作。2020年,共代理除北京、上海、深圳外34个地区发行现场操作158次,涉及债券677只、2.4万亿元.为疫情防控和经济社会发展提供了坚实的资金保障。二是不断完善地方债发行管理制度。修订地方债发行管理办法.印发进一步做好地方债发行工作的意见,对地方债的发行节奏、期限结构、信用评级、信息披露等方面作出明确规定,不断提高地方债发行规范化、市场化水平。三是规范地方债信息披露和信用评级。督促地方发行新增专项债券时,按照有关要求严格披露项目详细信息,为投资者获取信息提供方便.更好地促进项目收益与融资自求平衡,促进形成市场化融资约束机制;落实信用评级业管理有关要求,加强地方债信用评级监督管理,推动地方债信用评级行业规范发展,促进地方债发行工作长期可持续开展。四是加强地方债舆论宣传。2020年是地方债全面自发自还五周年,为进一步做好地方债发行工作,财政部开展“自发自还五周年、乘风破浪谱新篇”宣传活动,专题宣传地方债发行管理改革取得的成就,深入报道地方财政部门和相关单位的经验做法等.为地方债发行营造良好的舆论氛围。

(二)开好“前门二依法构建地方政府举债融资“闭环”管理机制。一是较大幅度增加政府债务限额。经全国人大批准.2020年新增地方政府债务限额4.73万亿元,在经济下行压力加大、疫情冲击影响、财政收入增幅放缓的情况下,有力支持了经济平稳发展。二是优化专项债券资金投向。2020年新增地方政府专项债券重点用于交通基础设施、能源项目、农林水利、生态环保项目、民生服务、冷链物流设施、市政和产业园区基础设施等七大领域,以及“两新一重”(新型基础设施建设.新型城镇化建设,交通、水利等重大工程建设)、公共医疗卫生设施、加强防灾减灾建设中符合条件的项目,积极发挥专项债券在扩大有效投资中的积极作用。三是发挥专项债券撬动作用。落实中共中央办公厅、国务院办公厅印发的《关于做好地方政府专项债券发行及项目配套融资工作的通知》,提高专项债券作为重大项目资本金的比例,进一步发挥专项债券“四两拨千斤”作用。四是强化专项债券发行使用管理。印发《关于加快地方政府专项债券发行使用有关工作的通知》,要求地方合理把握专项债券发行节奏,科学确定专项债券期限.优化债券资金投向,允许依法合规调整债券用途。研究开展专项债券项目穿透式监测试点。五是常态化开展专项债券使用情况核查。布置财政部各地监管局对2019—2020年地方政府债券资金使用情况进行专项核查,对核查发现的问题,督促地方认真整改,压实地方管理责任。六是开展风险评估预警。构建地方政府债务风险评估和预警指标体系,向有关部门和省级政府通报预警名单,督促高风险地区切实化解风险,实施跨部门联合监管。

(三)严堵“后门二从严整治举债乱象,抓实化解地方政府隐性债务风险。一是完善常态化监测机制。加强部门间信息共享和协同监管,统一认识、统一口径、统一监管,加强数据比对校验,努力实现全覆盖。二是坚决遏制隐性债务增量。严堵违法违规举债融资的“后门”,着力加强风险源头管控.硬化预算约束,要求严格地方建设项目审核,管控新增项目融资的金融“闸门二强化地方国有企事业单位债务融资管控.严禁违规为地方政府变相举债,决不允许新增隐性债务上新项目、铺新摊子。三是稳妥化解隐性债务存量。坚持中央不救助原则.做到“谁家的孩子谁抱”。建立市场化、法治化的债务违约处置机制,稳妥化解隐性债务存量,依法实现债务人、债权人合理分担风险,防范“处置风险的风险”。坚持分类审慎处置,纠正政府投资基金、PPP、政府购买服务中的不规范行为。四是推动融资平台公司市场化转型。规范融资平台公司融资管理,严禁新设融资平台公司。规范融资平台公司融资信息披露,严禁与地方政府信用挂钩。分类推进融资平台公司市场化转型,妥善处理融资平台公司债务和资产,剥离融资平台公司政府融资职能。防止地方国有企业和事业单位“平台化”。五是健全监督问责机制。推动出台终身问责、倒查责任制度办法,坚决查处问责违法违规行为。督促省级政府健全责任追究机制,对继续违法违规举债融资行为,发现一起、查处一起、问责一起,终身问责、倒查责任。

三、主权债券

2020年,财政部持续开展境外主权债券发行工作,发行境外人民币债券150亿元,美元主权债券60亿美元,欧元主权债券40亿欧元,不断完善境外主权债券收益率曲线,更好地利用国际金融市场融资,坚定国际投资者对中国高水平开放和经济发展的信心。

(一)发行美元主权债券,以144A规则扩大投资者范围。2020年10月,财政部首次采用RegS(允许向美国境外的合格投资者发行)和144A(允许向美国境内合格投资者发行)双规则,发行60亿美元主权债券,新引入了美国境内合格投资者.债券投资者的广泛性、债券的流动性、债券价格的发现功能均得到了进一步提升。

(二)发行欧元主权债券,首次实现负利率发行。2020年11月,财政部发行40亿欧元主权债券。其中,5年期7.5亿欧元债券采用溢价发行,票息、0%,收益率-0.152%,首次实现负利率发行境外主权债券。此次发行采用“三地上市、两地托管”模式,在伦敦、卢森堡和香港三地证券交易所上市,在欧洲的欧清、明讯和香港债务工具中央结算系统分别进行托管,创新了发行模式。

(三)发行境外人民币债券。2020年,财政部在香港发行150亿元人民币国债。7月23日、9月21日、11月25日,财政部通过CMU(债务工具中央结算系统)招标方式在香港分别发行人民币国债50亿元,促进了离岸人民币市场的发展,巩固了香港国际金融中心地位。

(四)维护主权信用评级稳定。2020年6月,财政部分别与穆迪、标普、惠誉三家评级机构分析师举行了电话会议,介绍疫情影响和应对措施,加强信息沟通,争取理解和支持,以维护好我国主权信用评级。评级机构重点关注我国经济增长预期、财政政策力度、基础设施支出、失业率等情况。为消除评级公司疑虑,增强其对中国经济增长的信心,财政部根据中央的方针政策,结合当前经济形势,客观分析疫情影响,介绍应对措施。经过复评.穆迪、标普、惠誉三家评级机构均保持了我国主权信用评级稳定(A1),并保持展望稳定。四、国际金融组织和外国政府贷款债务管理

(一)利用国际金融组织和外国政府贷款基本情况。2020年度,我国共计签约多双边贷赠款项目33个.合计金额约64.19亿美元,重点支持疫情防控、京津冀协同发展、长江经济带发展、乡村振兴等国家重大战略。截至2020年12月31日,我国利用国际金融组织(包括世界银行、亚洲开发银行、国际农业发展基金、欧洲投资银行、新开发银行、亚洲基础设施投资银行、欧佩克国际发展基金、北欧投资银行)和外国政府贷款累计承诺额约1828.61亿美元,累计提款额约1471.16亿美元,累计归还贷款本金约919.45亿美元,债务余额(已提取未归还贷款额)约551.71亿美元。贷款用于支持我国3817个项目,涉及疫情防控、大气污染防治、节能环保、应对气候变化、农业发展及农村扶贫、交通、城建、教育、医疗卫生等领域(见表1)。

(二)进一步完善制度建设。为进一步加强地方政府主权外贷预算管理,更好地指导地方财政部门做好相关预算管理工作,出台《财政部关于进一步加强地方政府主权外贷预算管理的通知》,将地方统借自还主权外贷纳入预算管理,进一步完善了贷赠款预算管理制度体系。

(三)不断加强债务管理。一是严格按照《国际金融组织和外国政府贷款项目前期管理规程(试行)》防范新贷款项目的债务风险;继续做好地方政府债务限额管理,并根据《财政部关于进一步加强地方政府主权外贷预算管理的通知》,首次提前下达2021年度政府债务外贷额度,解决地方实际困难。二是2020年及时、足额向世界银行、亚洲开发银行、亚洲基础设施投资银行、新开发银行、国际农业发展基金和欧洲投资银行等国际金融组织以及联合融资银行还款共计约20.12亿美元,切实维护我国的对外信誉。由于财政部按时偿还贷款债务,全年累计获得世行、亚行贷款利费减免共计707.45万美元,其中世界银行贷款利费减免58781万美元,亚洲开发银行贷款利费减免119.64万美元。三是多措并举加强对债务偿还情况的对内回收,地方财政连续三年对财政部国际金融组织贷款债务“零拖欠二会同财政部相关司局积极协调解决中央项目单位历史债务拖欠问题。

表1单位:个/亿美元

446

654.48

47.88

551.86

54.73

389.50

162.36

273

401.48

22.29

299.19

80.00

120.33

178.86

32

11.14

0.02

8.92

2.20

3.19

5.73

10

35.08

0.00

16.58

18.50

4.59

11.99

15

54.73

6.50

17.40

30.83

0.03

17.37

2

8.81

0.00

4.30

4.51

0.00

4.30

13

3.22

0.07

1.41

1.75

0.27

1.13

324

15.55

0.43

15.10

0.03

14.01

1.09

2702

644.13

50.11

556.40

37.61

387.52

168.89

3817

1828.61

127.29

1471.16

230.16

919.45

551.71

(财政部预算司、国库司、金融司、国际财金合作司供稿)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号