官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴1992年卷 > 中国财政年鉴1992年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴1992年卷 > 中国财政年鉴1992年卷文章 > 正文[大]

[中]

[小]

摘要:

财政管理体制的核心是财力的划分,其中又以划分收支和确定基数为关键。我们认为,不管是实行分税制,还是继续实行包干制,基数确定都是一个令人关注、使人困扰、又不可回避的问题。要使体制的基数定得公平合理,要让各级财政心悦诚服,要调动上下左右增收节支的积极性,我们主张用“因素法”确定基数。

一、“因素法”的概念及其规定性

建国以来我国的财政体制进行了多次改革,但按其类型划分,可分为两大类:一是1979年以前的“定收定支,超收分成,结余留用”的统收统支体制;二是1980年以来的“划分收支,收支挂钩,总额分成”(或增收分成,或收入递增包干)的“分级包干”体制。不论是“统收统支”,还是“分级包干”财政体制的基数确定,都是以某一年份实际收支数为计算基数的办法,我们称之为基数法。在“分级包干”之初,由于各方面条件的限制,采用“基数法”是完全可以理解的,但是,一个地方的财政收支水平仅仅以某一年份的实际收支水平为基数,很显然,该年份实际收入水平低和实际支出水平高的地方占便宜,实际收入水平高和实际支出水平低的地方吃亏。更为严重的是基数一定多年,这样,占便宜的地方多年受益,吃亏的地方多年受害,并影响到以后的...

财政管理体制的核心是财力的划分,其中又以划分收支和确定基数为关键。我们认为,不管是实行分税制,还是继续实行包干制,基数确定都是一个令人关注、使人困扰、又不可回避的问题。要使体制的基数定得公平合理,要让各级财政心悦诚服,要调动上下左右增收节支的积极性,我们主张用“因素法”确定基数。

一、“因素法”的概念及其规定性

建国以来我国的财政体制进行了多次改革,但按其类型划分,可分为两大类:一是1979年以前的“定收定支,超收分成,结余留用”的统收统支体制;二是1980年以来的“划分收支,收支挂钩,总额分成”(或增收分成,或收入递增包干)的“分级包干”体制。不论是“统收统支”,还是“分级包干”财政体制的基数确定,都是以某一年份实际收支数为计算基数的办法,我们称之为基数法。在“分级包干”之初,由于各方面条件的限制,采用“基数法”是完全可以理解的,但是,一个地方的财政收支水平仅仅以某一年份的实际收支水平为基数,很显然,该年份实际收入水平低和实际支出水平高的地方占便宜,实际收入水平高和实际支出水平低的地方吃亏。更为严重的是基数一定多年,这样,占便宜的地方多年受益,吃亏的地方多年受害,并影响到以后的包干期。另一方面,由于基数缺乏科学性,不能作为客观标准去衡量各地的收支水平,致使各地都说基数不合理,都说吃了亏,都要求降低上解比例或是提高补助数额,给各级财政工作带来了极大的困扰。正是在这种情况下,我们提出了“因素法”。

“因素法”,顾名思义是一种用“因素”确定各级财政收支基数的方法。这一方法是:运用定性分析与定量分析相结合的办法,列出与财政收支相关的各种客观因素;运用数学方法计算出各种客观因素对财政收支的影响度,并在此基础上筛选出一些影响度最大的因素。根据所筛选出的影响度最大的因素,分别计算它们对财政收支影响的权数;建立数学模式计算出各级财政的“理论收入”(即应该收到的收入)与“理论支出”(即按统一定员定额和开支标准计算的支出需求),并以此作为基数,进而计算财政体制的平衡系数,确定财政上解或补助的比例。

根据“理论收入”与“理论支出”计算的财政体制平衡系数,由于它排除了人为因素对财政收支的干扰,比较真实地反映了财政状况;又由于它是按统一税率和统一开支标准计算的,因而在各级财政之间具有可比性。所以,财政体制平衡系数是衡量财政贫富的客观标准,又是确定财政上解或补助比例的依据。

由“因素法”的质的规定性所决定,当采用不同的方式寻找因素、筛选因素、计算影响度及其权数时,会使“因素法”区分为具体的类别。从计算主体看,如果计算的是对财政收支总体的影响,则可称之为“总体因素法”;如果计算的是对财政收支各类的影响,则可称之为“分类因素法”。从计算方法看,如果将各种因素的影响采取打分的办法,则相应地有“总体因素计分法”和“分类因素计分法”;如果将各种因素的影响采取计算权数的办法,则相应地有“总体因素权数法”和“分类因素权数法”。我们主张采用“分类因素权数法”,因为这种方法能够更直接、更客观地揭示各种因素对财政收支的影响及其权数。

从“因素法”的概念不难发现,“因素法”的关键取决于两个方面,一是因素,二是模式。就因素而言,如果选择不合理,也会象“基数法”一样造成收支的双向扭曲。因此,因素的选择必须遵循一定的原则。我们认为,选择因素必须遵循客观、公平、效率三项原则。所谓遵循客观原则,就是要求所选择的因素是直接的,也是客观的,量的界定不受或很少受主观意志的影响。所谓遵循公平原则,就是要求所选择的因素对各地都是平等的,并能照顾到具体情况,使各地认为基本合理。所谓遵循效率原则,就是要求所选择的因素具有客观性、公平性,使体制基数定得公平、合理,从而能调动上下左右的积极性。上述原则,客观原则是前提,公平原则是基础,效率原则是目的。因素的选择只有建立在客观、公平的前提和基础上,才能实现效率的目的。根据这些原则,可将自然环境因素和社会经济发展因素作为最主要的因素考虑。在自然环境因素中,土地面积、地理位置、地貌结构、人口等;在社会经济发展因素中,国民生产总值、国民收入、农轻重比例、社会商品零售总额、国有资产净值等;还有人口密度、农业人口、耕地面积、县、区、乡行政单位数等一般因素,都要摆到突出位置上。这些因素,有的与收入有关,有的与支出需求有关,有的两者兼而有之。对于它们的取舍,不能人为地认为哪个因素重要或哪个因素不重要,而应通过计算才能确定其影响度及其权数。

就模式而言,如果不科学,也会导致计算结果同客观情况背离。模式的建立比较复杂,最理想的模式应该是:收入按照全国统一的税种、税目和税率,并按性质分类,考虑上述因素计算;支出按照全国统一的定员定编和开支标准,并按用途分类,考虑上述因素计算。但是,从目前的条件看,采用这一模式几乎不可能。因此,只有在现实条件许可的范围内,采取由简单到复杂,由浅入深,逐步到位的办法。我们认为,模式的建立可分三步走:第一步,对每类收入或支出仅考虑少数几个与之影响度最大的因素,计算方法力求简便,建立的收支基数确定通用模式尽可能通俗易懂。第二步,对每类收入或支出考虑的因素尽可能全面,计算方法可以复杂一些,建立的收支基数确定通用模式尽可能地科学合理。第三步,按照理想的方法建立理想的模式。

二、采用“分类因素权数法”的思路和方法

前已述及,我们主张采用“分类因素权数法”,这一方法的基本特征就是将财政收入与财政支出分为若干类,分别找出与各类收入和支出相关的因素并计算相应的影响程度和权数,进而计算“理论收入”和“理论支出”,确定体制上解和补助比例。作为初步探索,我们的设想如下:

(一)采用“分类因素权数法”的思路

首先,将财政收入与财政支出分为若干类。其次,采用定性分析与定量分析相结合的办法,分别找出与各类收支相关的因素并计算出其影响程度和权数。再次,分别建立“分类因素权数法”下的财政收入与支出通用公式,计算“理论收入”和“理论支出”;找出财政体制的平衡系数,确定收入上解或拨补比例,进行平衡预算。

(二)采用“分类因素权数法”的方法

第一步:建立“理论收入”通用模式

最后,求出“理论收入”(I)。即:

第二步:建立“理论支出”通用公式

将Ei累加起来即可得出“理论支出”(E):

第三步:进行体制收支基数的平衡

计算财政体制平衡系数,即“理论收入”与“理论支出”的比例,用R表示,则R可通过公式(5)计算:

就某一地区来说,如果R>1,说明该地区属于上解地区,R值越大财政状况越富裕;如果R<1,说明该地区是补助地区,R值越小财政状况越贫困。

确定收入上解或补助的比例。1.02≥R≥0.98为收支平衡区,即既不上解也不补助的地区;R>1.02的为上解地区,R<0.98的为补助地区。上解或补助比例的确定,有两种办法可供选择:一是按I-E的差额占I的比例确定,正数为上解,负数为补助;二是在体制收入大于经常性支出的情况下,只对专项建设拨款采取分类分档确定补贴比例的办法。

我们在设计体制平衡系数时,保留了±0.02的“缓冲域”,其目的为了缓解由于经验数据和因素选择不周而造成的计算结果的误差。还有,保留±0.02的余地,对收入上解地区,有利于进一步调动其积极性;对补助地区,给一点压力,能够促进这些地区增收节支,早日摆脱贫困。“缓冲域”的大小,应视其“因素法”计算误差的大小并考虑实际可用财力而确定。

三、“分类因素权数法”案例的运行和分析

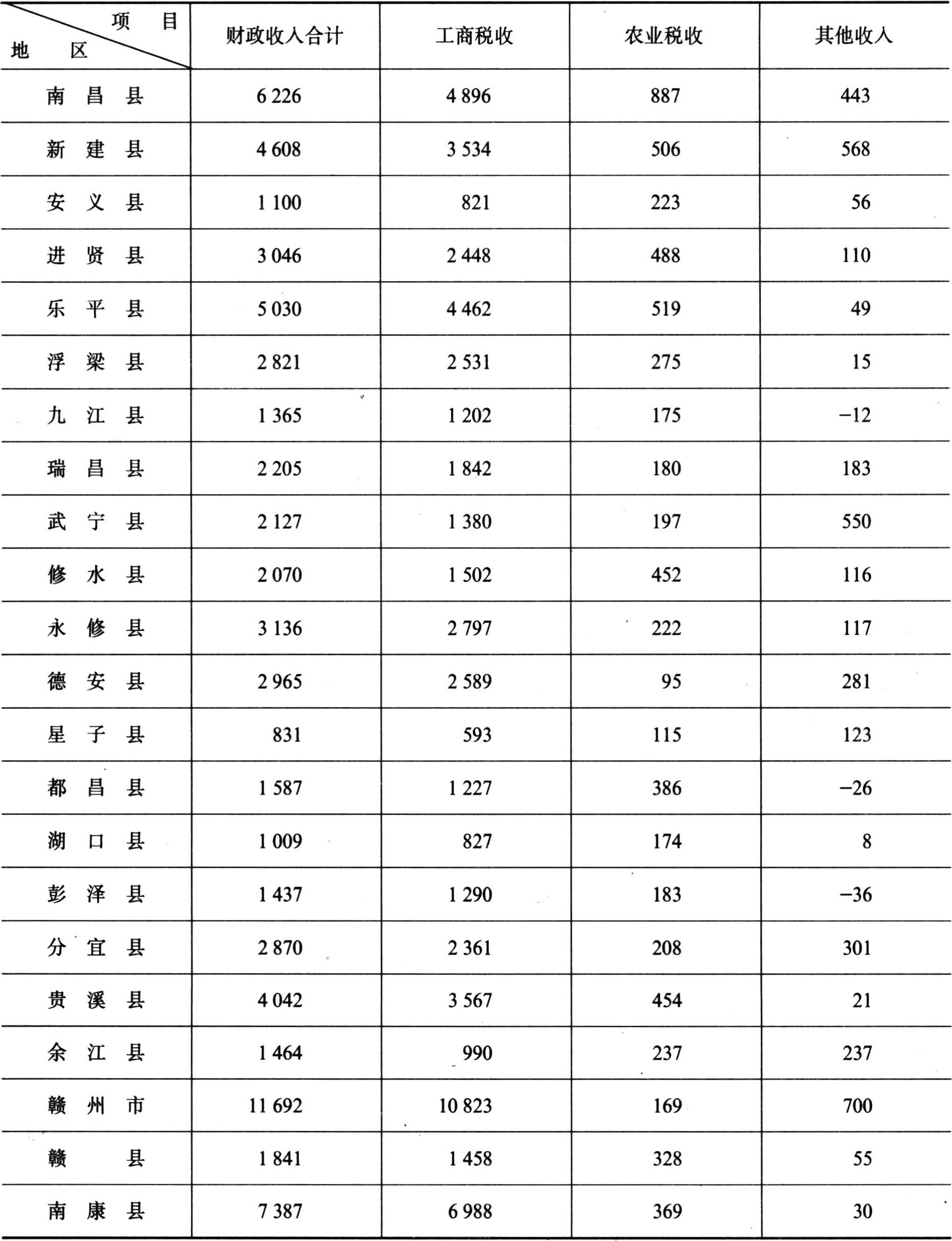

1989年江西各县市财政收入统计表 单位:万元

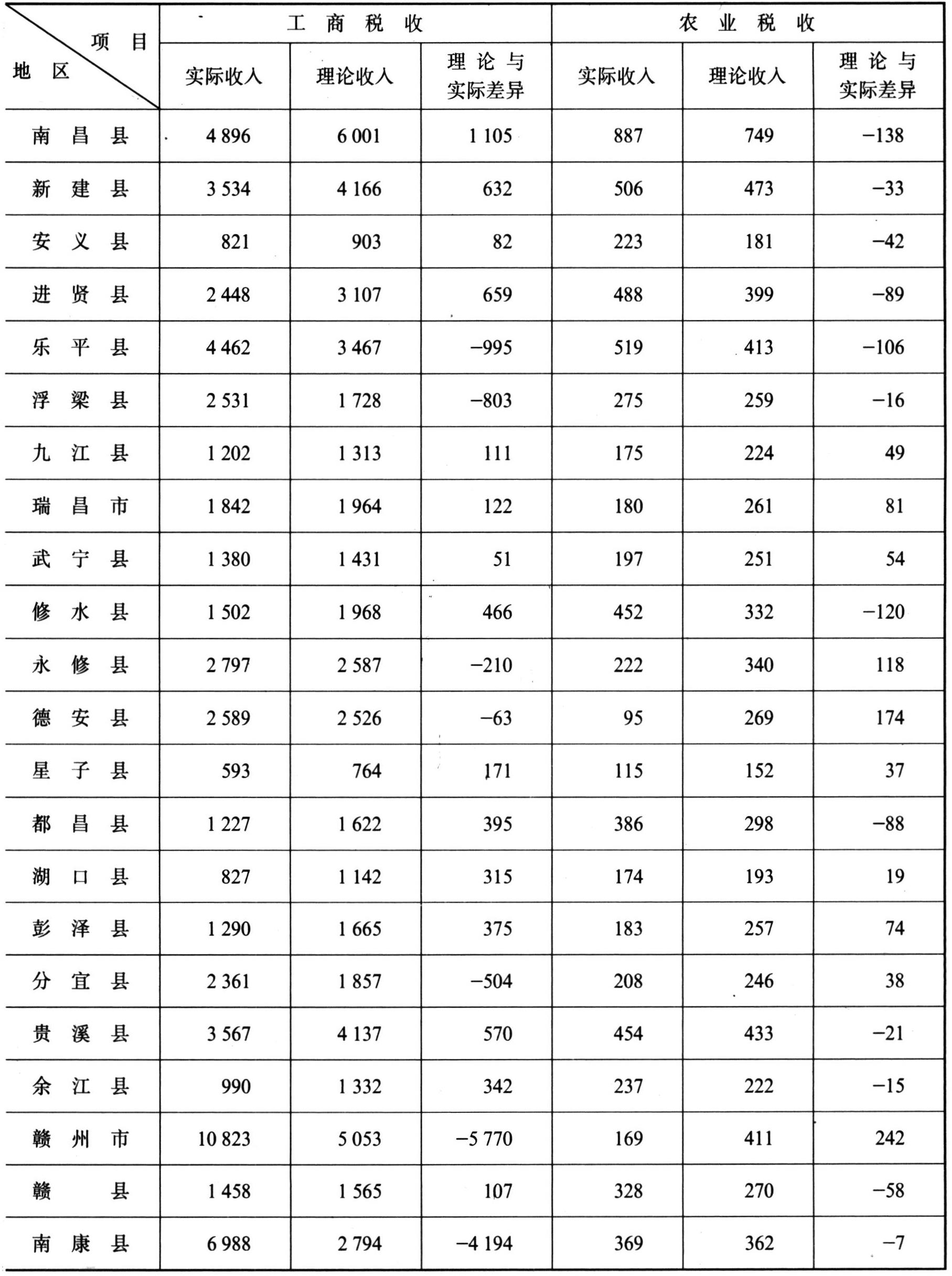

1989年江西各县市财政收入统计表 单位:万元 财政理论收入与实际收入对照表

财政理论收入与实际收入对照表 单位:万元

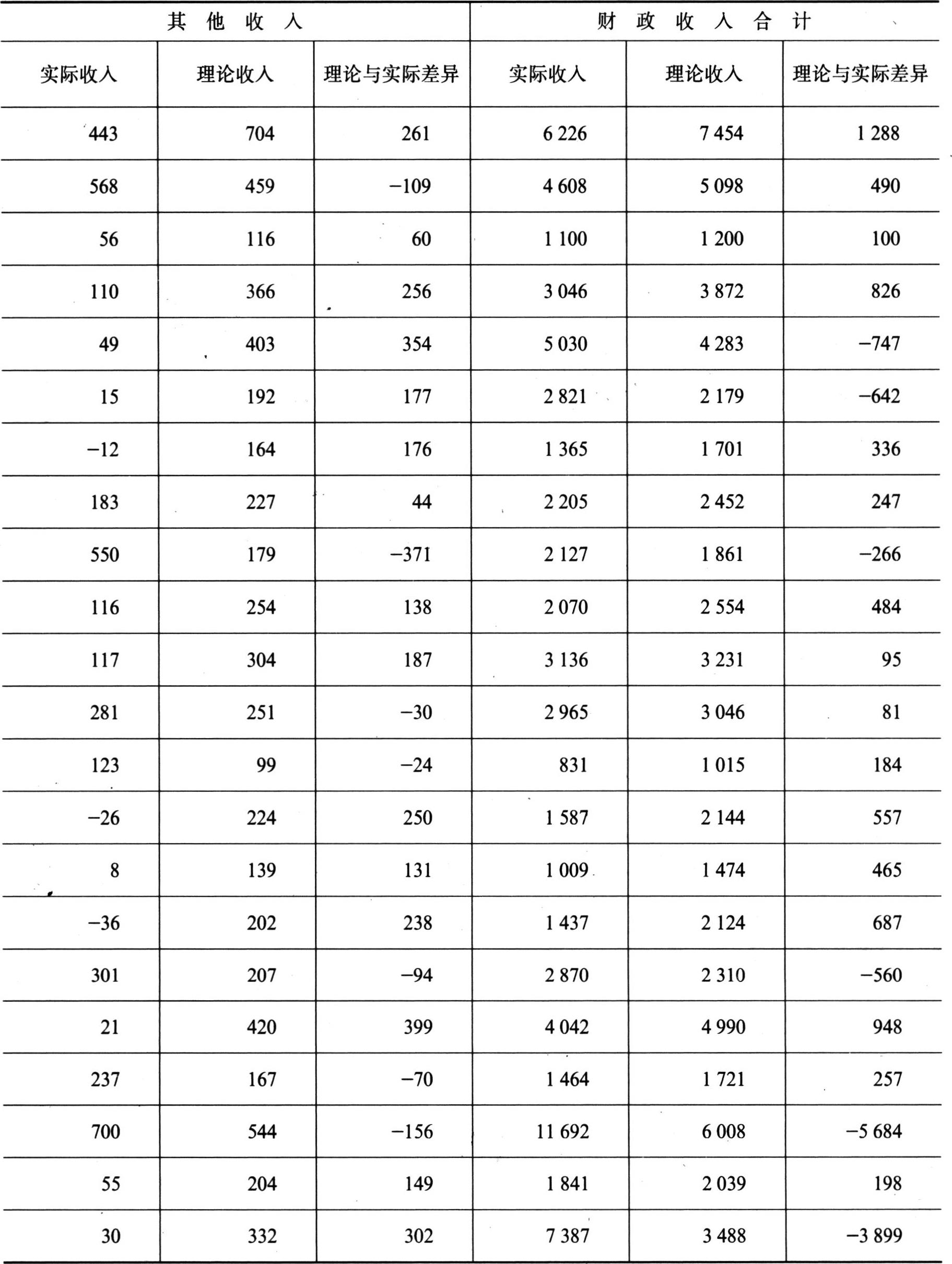

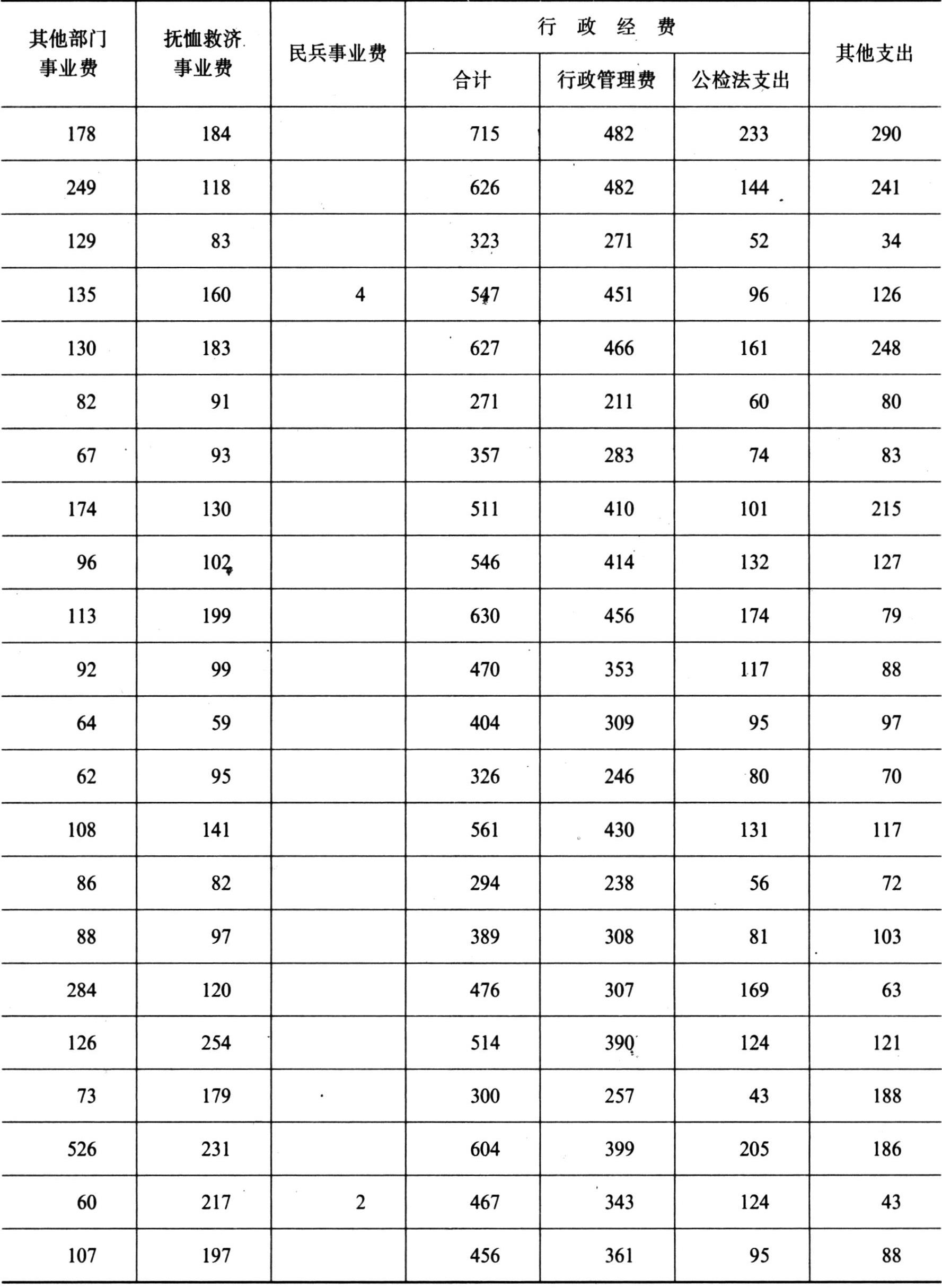

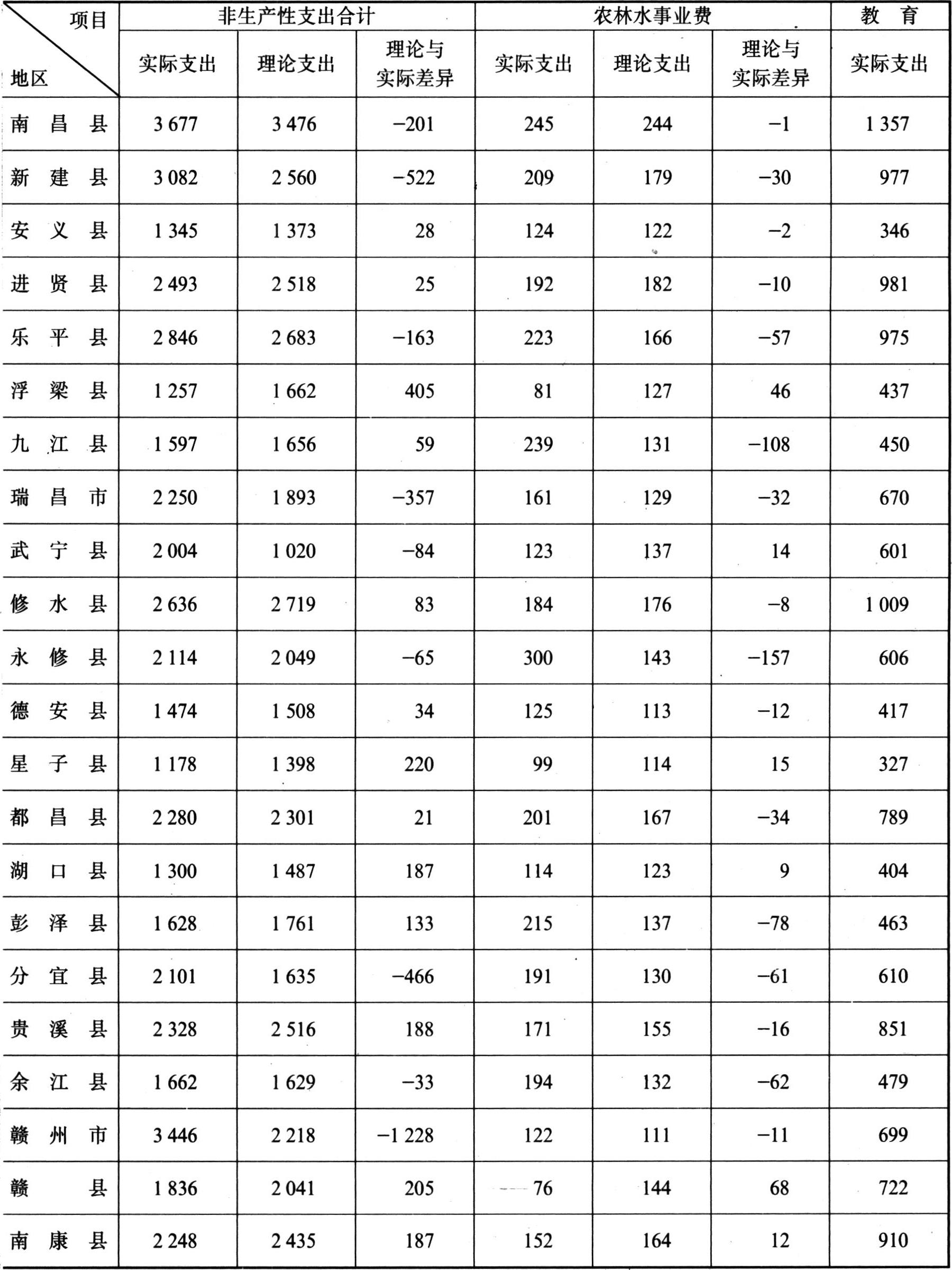

单位:万元 江西各县市财政非生产性支出统计表

江西各县市财政非生产性支出统计表 单位:万元

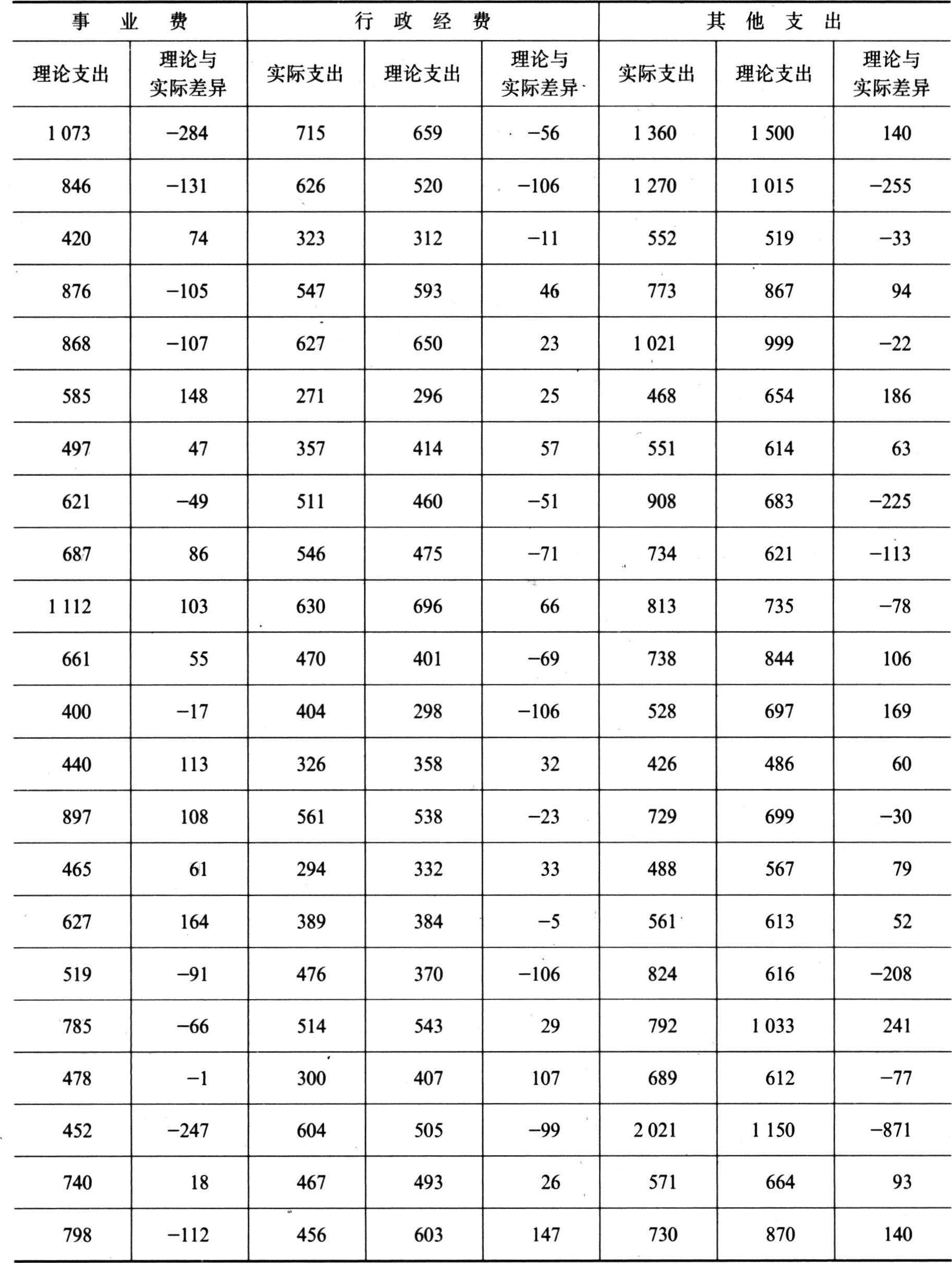

单位:万元 非生产性理论支出与实际支出对照表

非生产性理论支出与实际支出对照表 单位:万元

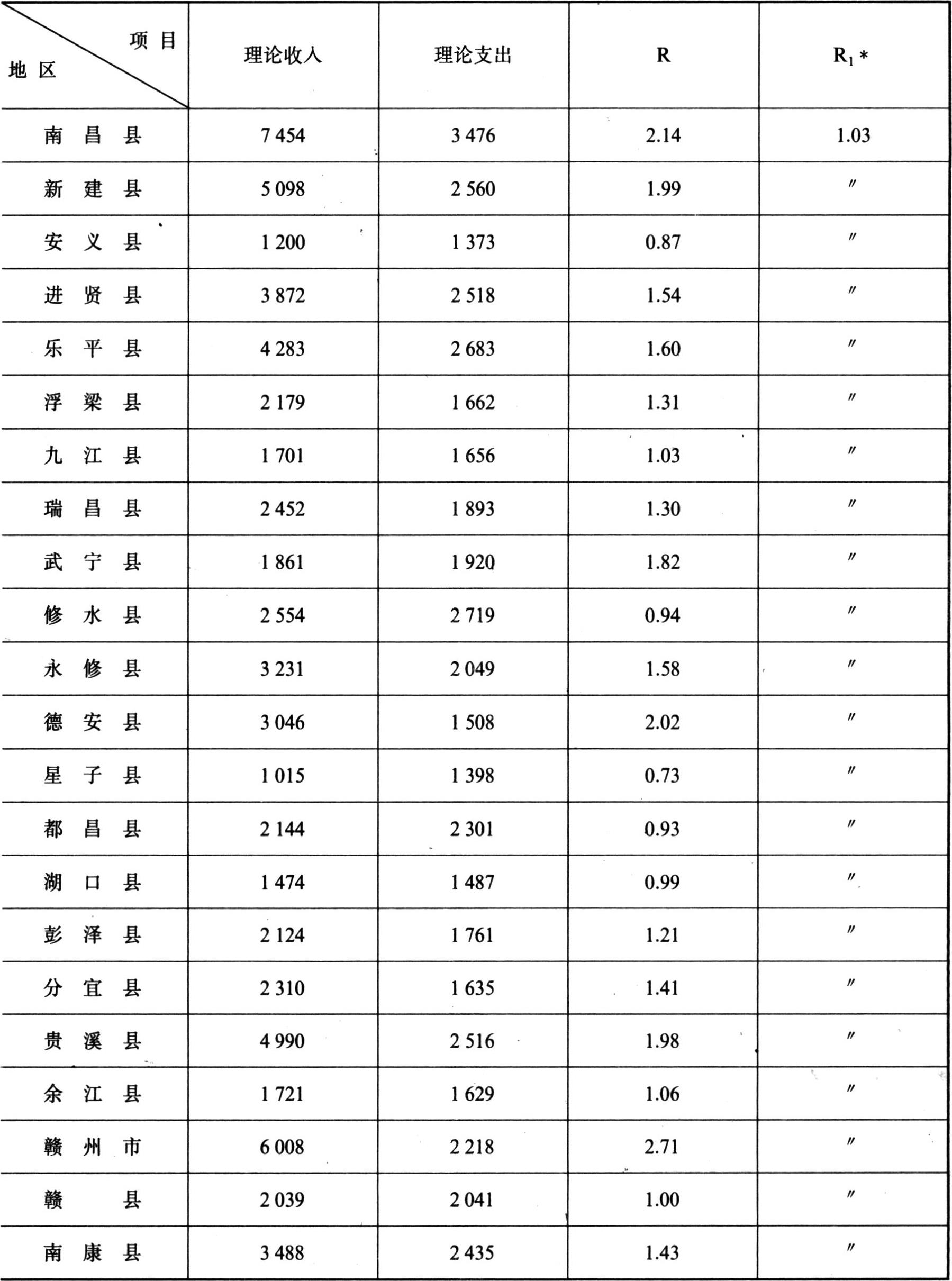

单位:万元 财政体制收支基数平衡表

财政体制收支基数平衡表

为了说明“分类因数权数法”的运用,检验通用公式的准确程度,我们以江西为例,具体阐述其运行过程,并对运行结果加以必要的分析和评价。

(一)案例的运行

江西有84个县(市),城区除外。为确定各县(市)财政收支基数,按照“分类因素权数法”运行如下:

1、建立全省适用的“理论收入”通用公式

首先,从84个县(市)的财政收入中剔除外来收入,如上级财政确定体制时给予的补助,国家对粮油、外贸给予的补贴等。也就是说,通用公式中所考虑的仅仅是来自于本地的收入,即通过本地的生产、经营和服务等而获得的收入。将所考虑的收入按性质和来源综合地分为三类,即工商税收、农业税收和其他收入。

其次,根据经验数据分别计算各类收入,以1989年的资料为计算基础(详见“江西省各县市财政收入统计表”)。

(1)计算工商税收。根据日常工作经验,对工商税收可能的影响因素有国民生产总值、工农业总产值、工业总产值、社会商品零售总额和国民收入(职工人数、工业固定资产总值和商业流动资金平均占用额等也是可能的相关因素,因时间仓促,暂不测算)。通过“回归方法”计算,这些因素均与工商税收线性相关。国民生产总值的影响度为0.0733,即每万元国民生产总值对工商税收的影响为0.0733万元;工农业总产值的影响度为0.0613,即每万元工农业总产值对工商税收的影响为0.0613万元;工业总产值的影响度为0.0827,即每万元工业总产值对工商税收的影响为0.0827万元;社会商品零售总额的影响度为0.1502,即每万元社会商品零售总额对工商税收的影响为0.1502万元;国民收入的影响度为0.0815,即每万元国民收入对工商税收的影响为0.0815万元。根据权数计算公式计算各因素的权数,国民生产总值的权数为0.2125,工农业总产值的权数为0.1935,工业总产值的权数为0.1615,社会商品零售总额的权数为0.2208,国民收入的权数为0.2123。基于上述计算结果,得到计算工商税收(I1)的公式:

I1=(-257.7408+0.0733A1,1)×0.2125

+(-50.7228+0.0613A1,2)×0.1935

+(299.0639+0.0827A1,3)×0.1615

+(-348.5043+0.1502A1,4)×0.2208

+(-255.3633+0.0815A1,5)×0.2123……(6)

将各县市的国民生产总值、工农业总产值、工业总产值、社会商品零售总额、国民收入分别代入公式(6),便可得到各县市1989年工商税收的理论收入(详见“财政理论收入与实际收入对照表”)。

(2)计算农业税收。根据日常工作经验,与农业税收可能的相关因素有国民生产总值、工农业总产值、农业总产值和国民收入(农业人口、农业劳动力、耕地面积等也是可能的相关因素,因时间仓促,暂不测算)。通过“回归方法”计算,这些因素均与农业税收线性相关。国民生产总值的影响度为0.0074,即每万元国民生产总值对农业税收的影响为0.0074万元;工农业总产值的影响度为0.0049,即每万元工农业总产值对农业税收的影响为0.0049万元;农业总产值的影响度为0.0192,即每万元农业总产值对农业税收的影响为0.0192万元;国民收入的影响度为0.0083,即每万元国民收入对农业税收的影响为0.0083万元。根据权数计算公式计算各因素的权数,国民生产总值的权数为0.2617,工农业总产值的权数为0.1887,农业总产值的权数为0.2820,国民收入的权数为0.2637。基于上述计算结果,得到计算农业税收(I2)的公式:

I2=(61.7979+0.0074A2,1)×0.2617

+(127,1249+0.0049A2,2)×0.1887

+(43.5613+0.0192A2,3)×0.2820

+(59.9851+0.0083A2,4)×0.2637…(7)

将各县市的国民生产总值、工农业总产值、农业总产值、国民收入分别代入公式(7),便可得到各县市1989年农业税收的理论收入(详见“财政理论收入与实际收入对照表”)。

(3)计算其他收入。根据日常工作经验,影响其他收入可能的相关因素很多,主要有国民生产总值、工农业总产值、社会商品零售总额、国民收入等。通过“回归方法”计算,这些因素均与其他收入线性相关。国民生产总值的影响度为0.0085,即每万元国民生产总值对其他收入的影响为0.0085万元;工农业总产值的影响度为0.0063,即每万元工农业总产值对其他收入的影响为0.0063万元;社会商品零售总额的影响度为0.0167,即每万元社会商品零售总额对其他收入的影响为0.0167万元;国民收入的影响度为0.0096,即每万元国民收入对其他收入的影响为0.0096万元。根据权数计算公式计算各因素的权数,国民生产总值的权数为0.2620,工农业总产值的权数为0.2115,社会商品零售总额的权数为0.2610,国民收入的权数为0.2659。基于上述计算结果,得到计算其他收入的公式:

I3=(-20.3361+0.0085A3,1)×0.2620

+(31.5449+0.0063A3,2)×0.2115

+(-19.3429+0.0167A3,3)×0.2610

+(-24.3018+0.0096A3,4)×0.2659……(8)

将各县市的国民生产总值、工农业总产值、社会商品零售总额、国民收入分别代入公式(8),便可得到各县市1989年其他收入的理论收入(详见“财政理论收入与实际收入对照表”)。

最后,根据公式(2)求出“理论收入”,即

将各县市1989年的工商税收、农业税收、其他收入的理论收入分别累加起来,即可得到1989年各县市的理论收入(详见“财政理论收入与实际收入对照表”)。

2、建立全省适用的“理论支出”通用公式

首先,从84个县市的财政支出中剔除生产性支出和转移性支出,即通用公式中仅考虑非生产性支出。将所考虑的非生产性支出按用途分为四类,即农林水事业费、教育事业费、行政经费和其他支出。

其次,根据经验数据分别计算各类支出。以1989年的资料为计算基础(详见“江西各县市财政非生产性支出统计表”)。

(1)计算农林水事业费。据日常工作经验,与农林水事业费可能的相关因素有土地面积、农业人口、耕地面积和农业总产值。通过“回归方法”计算,土地面积与农林水事业费非线性相关,因此舍除。余下三个因素:农业人口的影响度为1.4935,即每万人对农林水事业费的影响为1.4935万元;耕地面积的影响度为1.3241,即每万亩耕地对农林水事业费的影响为1.3241万元;农业总产值的影响度为0.0025,即每万元农业总产值对农林水事业费的影响为0.0025万元。根据权数计算公式计算各因素的权数,农业人口的权数为0.314047,耕地面积的权数为0.335637,农业总产值的权数为0.350316。基于上述计算结果,得到计算农林水事业费(E1)的公式:

E1=(94.3566+1.4935B1,1)×0.314047

+(90.94455+1.3241B1,2)×0.335637

+(88.6262+0.0025B1,3)×0.350316………(9)

将各县市的农业人口、耕地面积、农业总产值分别代入公式(9),便可得到各县市1989年农林水事业费的理论支出(详见“非生产性理论支出与实际支出对照表”)。

(2)计算教育事业费。根据日常工作经验,与教育事业费可能的相关因素有学生数、年末人口数、土地面积、人口密度(学校数也是可能的相关因素,因时间仓促,暂不测算)。通过“回归方法”计算,年末人口数和人口密度与教育事业费非线性相关,因此舍除。余下两个因素:学生数的影响度为0.0078,即每个学生对教育事业费的影响为0.0078万元;土地面积的影响度为0.1922,即每平方公里土地面积对教育事业费的影响为0.1922万元。根据权数计算公式计算各因素的权数,学生数的权数为0.5929,土地面积的权数为0.4071。基于上述计算结果,得到计算教育事业费(E2)的公式:

E2=(107.6934+0.0078B2,1)×0.5929

+(274.8709+0.1922B2,2)×0.4071…………(10)

将各县市的学生数、土地面积分别代入公式(10),便可得到各县市1989年教育事业费的理论支出(详见“非生产性理论支出与实际支出对照表”)。

(3)计算行政经费。根据日常工作经验,影响行政经费可能的因素有行政人数(含公检法,以下同)、年末人口、人口密度(行政机构数也是可能的相关因素,因时间仓促,暂不测算)。通过“回归方法”计算,年末人口和人口密度同行政经费非线性相关,因此舍除。余下一个因素,即行政人数的影响度为0.2915,即每个行政人员对行政经费的影响为0.2915万元,权数为1.0。基于上述计算结果,得到计算行政经费(E3)的公式:

E3=(20.4907+0.2915B3,1)×1.0………(11)

将各县市的行政人数分别代入公式(11),便可得到各县市1989年行政经费的理论支出(详见“非生产性理论支出与实际支出对照表”)。

(4)计算其他支出。根据日常工作经验,与其他支出可能的相关因素有国民生产总值、人口密度、土地面积(国有资产净值等也是可能的相关因素,因时间仓促,暂不测算)。通过“回归方法”计算,土地面积与其他支出非线性相关,因此舍除。余下两个因素:国民生产总值的影响度为0.0151,即每万元国民生产总值对其他支出的影响为0.0151万元;人口密度的影响度为0.431,即每人/平方公里对其他支出的影响为0.431万元。根据权数计算公式计算各因素的权数,国民生产总值的权数为0.8192,人口密度的权数为0.1808。基于上述计算结果,得到计算其他支出(E4)的公式:

E4=(253.7157+0.0151B4,1)×0.8192

+(625.1264+0.431B4,2)×0.1808………(12)

将各县市的国民生产总值和人口密度分别代入公式(12),便可得到各县市1989年其他支出的理论支出(详见“非生产性理论支出与实际支出对照表”)。

最后,根据公式(4)求出“理论支出”,即

将各县市1989年的农林水事业费、教育事业费、行政经费、其他支出分别累加起来,即可得到1989年各县市的非生产性理论支出(详见“非生产性理论支出与实际支出对照表”)。

3、进行体制收支基数的平衡

将84个县(市)的理论收入和理论支出分别代入公式(5),即得到各县(市)财政收入占财政支出的比重即财政体制平衡系数R(详见“财政体制收支基数平衡表”)。由于以1989年的资料计算的各县(市)理论收入与理论支出口径不一致,收入中有一部分要用于生产性支出和转移性支出。这一问题的解决办法可考虑先求出84个县(市)1989年实际可用财力合计数与非生产性实际支出合计数的比重,经计算这一比重为1.03。再用1.03分别调整84个县(市)的R,得到调整后的R。用调整后的R作为标准衡量84个县(市)的贫富程度。R≥1的县(市)49个,R<1的县(市)35个;落在1.02>R≥0.98区间的县市4个,其中,R<1.02的2个,R>0.98的2个。也就是说,47个县(市)为上解地区,33个县(市)为补助地区,4个不上解也不补助。至于上解和补助的比例,本文暂不讨论。

(二)运行结果分析

1、关于理论收入问题

理论收入小于实际收入的县市29个,赣州市的差额最大,为5684万元;南康县次之,为3899万元;樟树市第三,为3589万元,这些差额较大的县(市)的特征是:工业较发达,工业总产值占工农业总产值的比重较大,有自己的支柱财源。如赣州市,工业总产值占工农业总产值的比重达到94%;南康县和樟树市则有“烟”或“酒”等支柱财源。理论收入大于实际收入的县(市)55个,丰城市的差额最大,为1763万元;波阳县次之,为1456万元;高安县第三,为1363万元。这些差额较大的县市的特征是:人口较多,农业总产值占工农业总产值的比重较大。如丰城市和波阳县都100多万人口;波阳的农业总产值占工农业总产值比重高达59%,高安县为43%,丰城市为42%。无论是理论收入大于或小于实际收入差额较大的县市,工商税收的理论收入同实际收入的差额都较大,因此,计算工商税收的理论收入还应多考虑一些与之可能相关的因素,如职工人数、工业固定资产总值、轻重工业比重等。这样,会使理论收入更加逼近客观存在。在此前提下,还要考虑一些特殊因素。

2、关于理论支出问题

理论支出小于实际支出的县市34个,樟树市的差额最大,为1542万元;赣州市次之,为1228万元;宜春市第三,为1205万元。理论支出大于实际支出的县市50个,上犹县的差额最大,为451万元;金溪县次之,为449万元;资溪县第三,为409万元。同收入相比较,支出的差额具有以下两个特点:一是差额较小,仅是收入差额的三分之一左右。二是导致差额的原因没有收入那么明显。不过,无论是理论支出大于或小于实际支出的县(市),其他支出的理论支出同实际支出的差额都较大,因此,计算其他支出的理论支出也应多考虑一些与之可能相关的因素,如城镇人口、国有资产净值等。

3、关于收入差额和支出差额的方向问题

收入差额与支出差额同向的有51个县(市),占61%。其中,理论收入大于实际收入且理论支出大于实际支出的县(市)36个,理论收入小于实际收入且理论支出小于实际支出的县(市)15个。对这51个县(市)来说,由于收入差额与支出差额同向,从而会在总体上使差额缩小。收入差额与支出差额逆向的有33个县市,占39%。其中,理论收入大于实际收入但理论支出小于实际支出的县(市)19个,理论收入小于实际收入但理论支出大于实际支出的县(市)14个,上述分布说明全省绝大多数县市贯彻了量力而行的原则,实际收入较多的县(市),实际支出也相对地安排得多一点;反之亦然。

4、关于贫富判别问题

在未用R1调整之前,全省有29个县(市)的R<1,这些县市的财政在客观上都很困难,绝大多数是收入补助县。用R1调整后,R<1的县(市)增加到35个,增加了6个。增加的这些县(市)在现行体制下仍然比较困难,绝大多数是“吃饭型财政”。R≥1的县(市)49个,这些县(市)在现行体制下绝大多数是收入上解县(市),上述情况同事实基本相符。

5、关于收入上解或补助“缓冲域”问题

我们曾设想收入上解或补助的“缓冲域”为102—98%。但是,对江西来说,由于贫穷的县市太多,有必要将“缓冲域”的下限降低,如果不这样做,很可能入不敷出。因此,在江西这个穷地方,不得不让绝大多数县勒紧裤带过日子。

6、关于“分类因素权数法”可行性问题

通过案例的运行,不难发现“分类因素权数法”的思路和方法基本上是正确的,运行结果也较逼近于客观存在,并且在操作上没有什么困难。鉴于这一情况,用“分类因素权数法”确定各地财政收支基数,容易被人们接受。诚然,“分类因素权数法”下的“理论收入”和“理论支出”通用公式的建立基于经验数据,不可避免地会将历史上一些不合理的东西通过通用公式而合理化。但也应该看到,通过通用公式可以将不合理的东西限制到最小程度。并且,由经验数据携带的不合理的东西会随着时间的推移逐渐扬弃。另一方面,如果开发“理论收入”和“理论支出”通用公式的软件,那么,只要将有关资料输入计算机,就可实现计算目的。所以,我们认为:“分类因素权数法”不但可行,而且具有推广价值。

附表5张(表见735—743页)

(选自第10次全国财政理论讨论会交流论文,略有删节)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号