为应对经济下行压力,促进小微企业、“三农”、民营企业等实体经济发展,党中央、国务院将大力发展普惠金融上升为国家战略并作出了一系列重要决策部署,包括将政府性融资担保作为政府发挥公共财政功能的准公共产品,成为一项重要的普惠金融发展手段和国家宏观调控政策措施。在普惠小微企业贷款规模逐年快速增加的同时,普惠小微企业贷款的不良率也颇受关注,但目前还鲜有相关研究。本文通过多元线性回归和情景假设两种方法对普惠小微企业贷款不良率进行了尝试性研究。

研究方法一:多元线性回归金融建模分析

借鉴目前国际与国内关于银行不良率的研究,对研究小微企业贷款不良率与银行整体不良率的相关性、银行整体不良率与小微企业贷款不良率的相关性等的分析思路方法如下:一是研究影响商业银行不良率的因素,进行多元线性回归并建模,开展历史回测验证等;二是未来根据每年政府工作报告等权威部门对于当年的GDP、M2、CPI、财政支出、城镇失业率等数据,预测当年的商业银行不良率;三是研究分析商业银行不良率同小微企业贷款不良率的相关性,并根据线性回归结果建模;四是据前述商业银行不良率同小微企业贷款不良率的函数模型,进行小微企业贷款的不良率预测;五是由于目前普惠小微企业贷款统计数据太少,考虑将历史普惠小微企业贷款不良率同小微企业贷款的不良率的均值差,计入当年测算的小微企业贷款不良率,测算普惠小微企业贷款的不良率水平;六是在未来可从监管部门获得经追溯调整后的普惠小微企业贷款规模和不良率时,可直接通过金融建模研究其函数关系,提高预测的准确性。

以小微企业贷款不良率为因变量、商业银行不良率为自变量,通过对商业银行不良率与小微企业贷款不良率进行拟合回归分析后,得到函数模型表达式为:y=0.7434*x+1.3317。

下一步,首先,可根据每年度的宏观经济与信贷数据预测,如:GDP增速、中长期贷款利率(1—3年)、金融机构贷款余额等预测值,进行当年商业银行不良率的测算;其次,根据商业银行不良率与小微企业贷款不良率的模型进行当年的小微企业不良率测算;最后,将历史普惠小微企业贷款不良率与小微企业贷款不良率的平均差值,与测算的小微企业贷款不良率相加作为当年普惠小微企业贷款的不良率预测参考值。

研究方法二:采用小微企业贷款不良率口径分析

由于普惠小微企业贷款不良率未作为监管统计信息指标定期发布,且经Wind公开数据仅可查询2015—2018年各类型商业银行小微贷款的规模,从公开渠道未能查阅到商业银行小微企业贷款的不良率数据。因此,从数据一致性和更保守的角度考虑,采用从银保监会获取的年度小微企业贷款不良率数据,通过直接进行金融建模分析;在3种假设情形下的方法进行未来5年的小微企业贷款规模和不良率测算。

(一)基于过去5年的历史数据、政策目标要求下的情景假设,测算未来5年商业银行的小微企业贷款规模

1.参照过去5年的年均复合增长率情形下。2014—2018年,商业银行小微企业贷款的年复合增长率为10.68%,若未来5年的小微企业贷款按照此复合增长率测算,则2019—2023年的商业银行小微企业贷款规模分别为约29.91万亿元、33.11万亿元、36.64万亿元、40.56万亿元和44.89万亿元。

2.按国有商业银行和股份制银行年均增速30%,城市商业银行和农村商业银行按历史复合增速测算。未来5年商业银行的小微企业贷款规模预计分别为:30.34万亿元、37.13万亿元、45.58万亿元、56.17万亿元、69.48万亿元。

3.各类型银行积极响应监管部门政策的乐观情形下。若2019—2023年各类型商业银行小微企业贷款的增速均为30%,未来5年的小微企业贷款规模预计分别为:35.13万亿元、45.67万亿元和59.37万亿元、77.19万亿元、100.34万亿元。

(二)未来5年的商业银行小微企业贷款不良率测算

1.按照过去5年的历史情形下测算。2014—2018年,小微企业贷款规模和小微企业不良贷款规模的年复合增长率分别为10.68%和18.53%,按此测算未来五年的小微企业不良贷款率分别为3.14%、3.36%、3.60%、3.85%、4.13%。

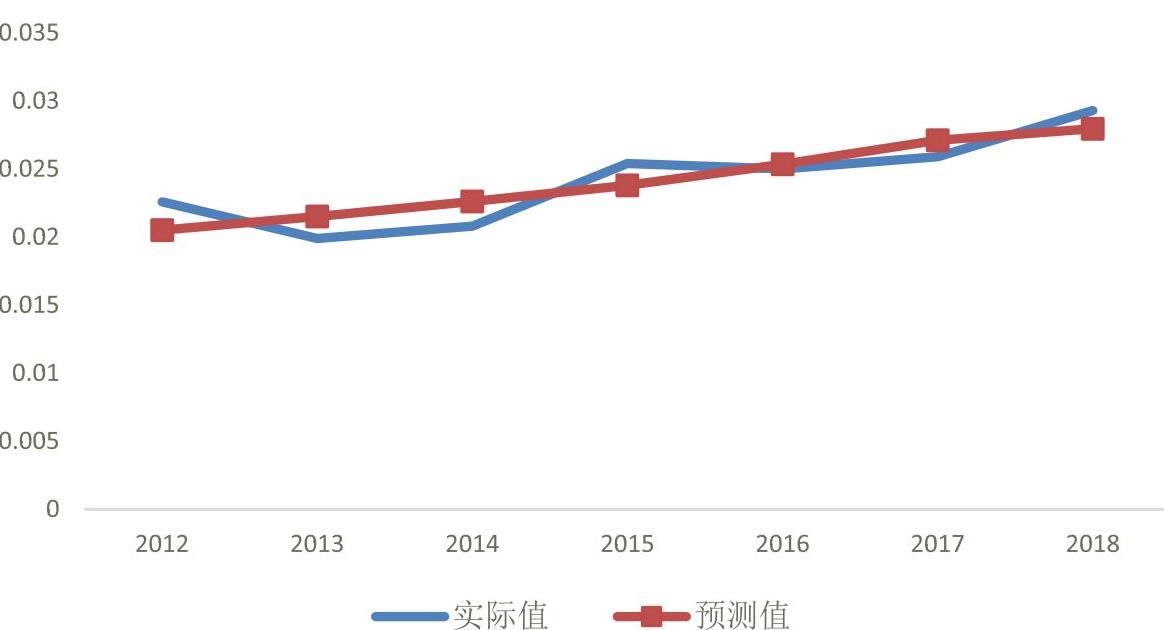

2.对可获得的历史数据线性回归分析后,在保守和乐观两种情形下测算。通过对2012—2018年小微贷款余额与小微企业贷款不良率的相关性进行回归分析后,小微企业贷款不良率=小微贷款额* 4.9671E - 08 + 0.014541651,具有较高的重合度,见历史回测验证图。

保守情形:按国有商业银行和股份制银行年均增速30%,城市商业银行和农村商业银行按历史复合增速测算,未来5年的小微企业贷款不良率分别为:2.96%、3.30%、3.72%、4.24%、4.91%。

乐观情形:在各类型银行积极响应监管部门政策,小微企业贷款规模增速在30%的情形下,对小微企业贷款不良率进行了预测,未来5年的小微企业贷款不良率分别为:3.20%、3.72%、4.4%、5.29%、6.44%。

结论与建议

普惠小微企业贷款是我国普惠金融贷款的重要组成部分,本文通过多元线性回归和情景假设两种方法对普惠小微企业贷款不良率进行了尝试性研究。一是得到了具有较高可信度的商业银行不良率模型,建立了以年度数据为基础的小微企业贷款不良率与商业银行不良率的函数模型,以及提出了如何调整为普惠小微企业贷款不良率的尝试性方法;二是获得具有较高可信度的小微企业贷款与小微企业不良率的金融模型,并在保守和乐观两种情形下进行了小微企业不良贷款率的测算。

在实际应用中,一是可根据国家相关部门的每年度GDP同比增速、中长期贷款利率(1—3年)、金融机构贷款余额等预测数据,进行商业银行不良率、小微企业贷款及普惠小微贷款不良率的预测,以便对于普惠小微贷款发挥财政逆周期调节作用和存在的风险敞口建立更直观的认识和可量化的统计分析。二是根据国家相关部门对于银行业金融机构小微企业贷款的增速要求或增长预期,持续关注并研究小微企业贷款规模与小微企业贷款不良率的相关性,通过建立适合我国商业银行普惠金融业务发展预期和风险敞口的模型,动态测算普惠小微企业贷款的风险敞口,服务我国普惠金融的可持续良性发展。

基于目前的小微企业贷款和普惠小微企业贷款历史数据有限,日后在可获得足够多的小微企业贷款和普惠小微企业贷款(追溯调整)不良率统计数据时,可直接开展小微企业贷款或普惠小微企业贷款不良率的金融建模分析。

责任编辑 刘慧娴

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第15期 > 《中国财政》2020年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第15期 > 《中国财政》2020年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号