摘要:

近期,煤炭等资源性产品价格下跌,导致资源开采与加工行业利税减少,并影响资源大省财政收入。为了解当前资源大省财政状况,我们选取部分资源性省份,对其税收和非税收入的增长情况进行了专题分析。目前,没有关于资源性省份的较为统一的定义。我们按照2013年统计年鉴中各省(或地区)在石油、天然气、煤炭三种资源储量情况进行排序,选取以上三种资源储量排名前五名的黑龙江、山东、山西、河北、四川、内蒙古、重庆、山西、河南和新疆十个省份为资源性省份。对资源性省份的1—9月财政收入(不含中央本级)增长情况进行了分析,具体特点表现如下:

(一)资源性省份公共预算收入中税收收入增速低于非税收入增速;税收收入与非税收入增速呈现低度负相关关系。

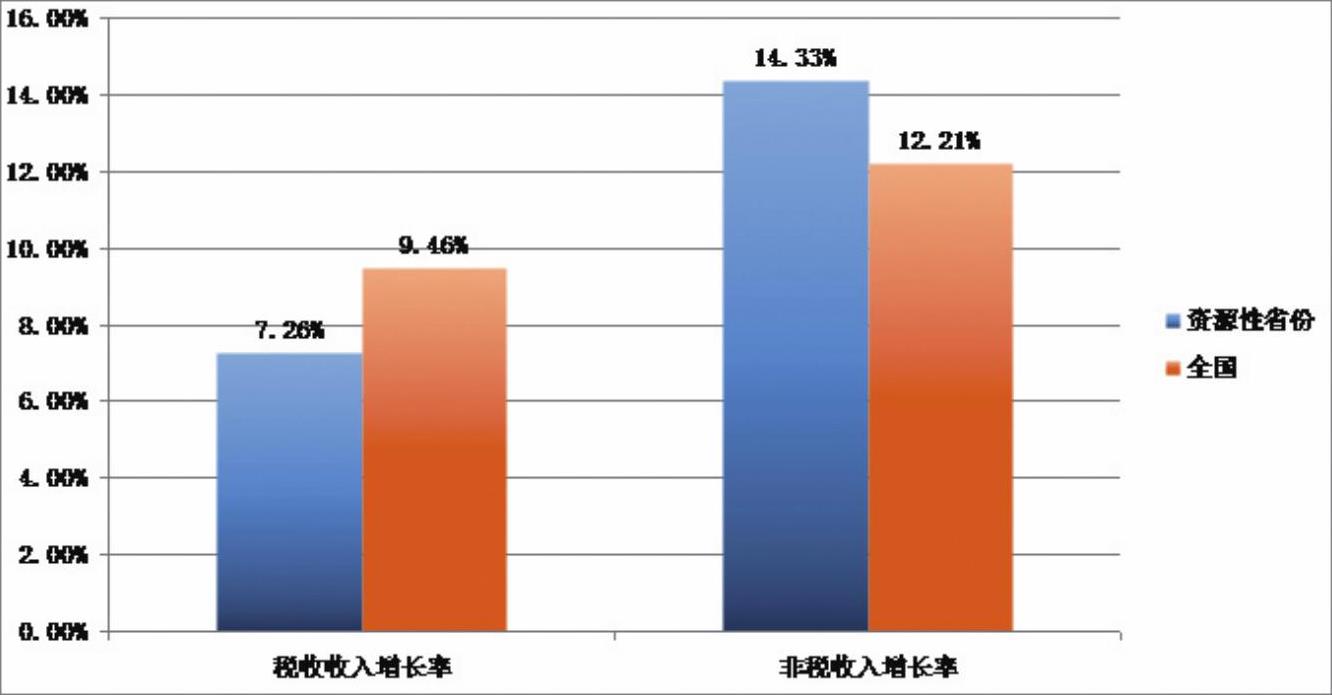

1.1—9月资源税省份税收收入增速为7.26%,低于全国税收收入增速2.2个百分点,而非税收入的增速为14.33%,高于全国非税收入增速2.12个百分点。相应的,资源性省份税收收入占公共预算财政收入比重为72%,比上年同期下降0.13个百分点;非税收入比重为28%,相应上涨。

2.资源性省份税收...

近期,煤炭等资源性产品价格下跌,导致资源开采与加工行业利税减少,并影响资源大省财政收入。为了解当前资源大省财政状况,我们选取部分资源性省份,对其税收和非税收入的增长情况进行了专题分析。目前,没有关于资源性省份的较为统一的定义。我们按照2013年统计年鉴中各省(或地区)在石油、天然气、煤炭三种资源储量情况进行排序,选取以上三种资源储量排名前五名的黑龙江、山东、山西、河北、四川、内蒙古、重庆、山西、河南和新疆十个省份为资源性省份。对资源性省份的1—9月财政收入(不含中央本级)增长情况进行了分析,具体特点表现如下:

(一)资源性省份公共预算收入中税收收入增速低于非税收入增速;税收收入与非税收入增速呈现低度负相关关系。

1.1—9月资源税省份税收收入增速为7.26%,低于全国税收收入增速2.2个百分点,而非税收入的增速为14.33%,高于全国非税收入增速2.12个百分点。相应的,资源性省份税收收入占公共预算财政收入比重为72%,比上年同期下降0.13个百分点;非税收入比重为28%,相应上涨。

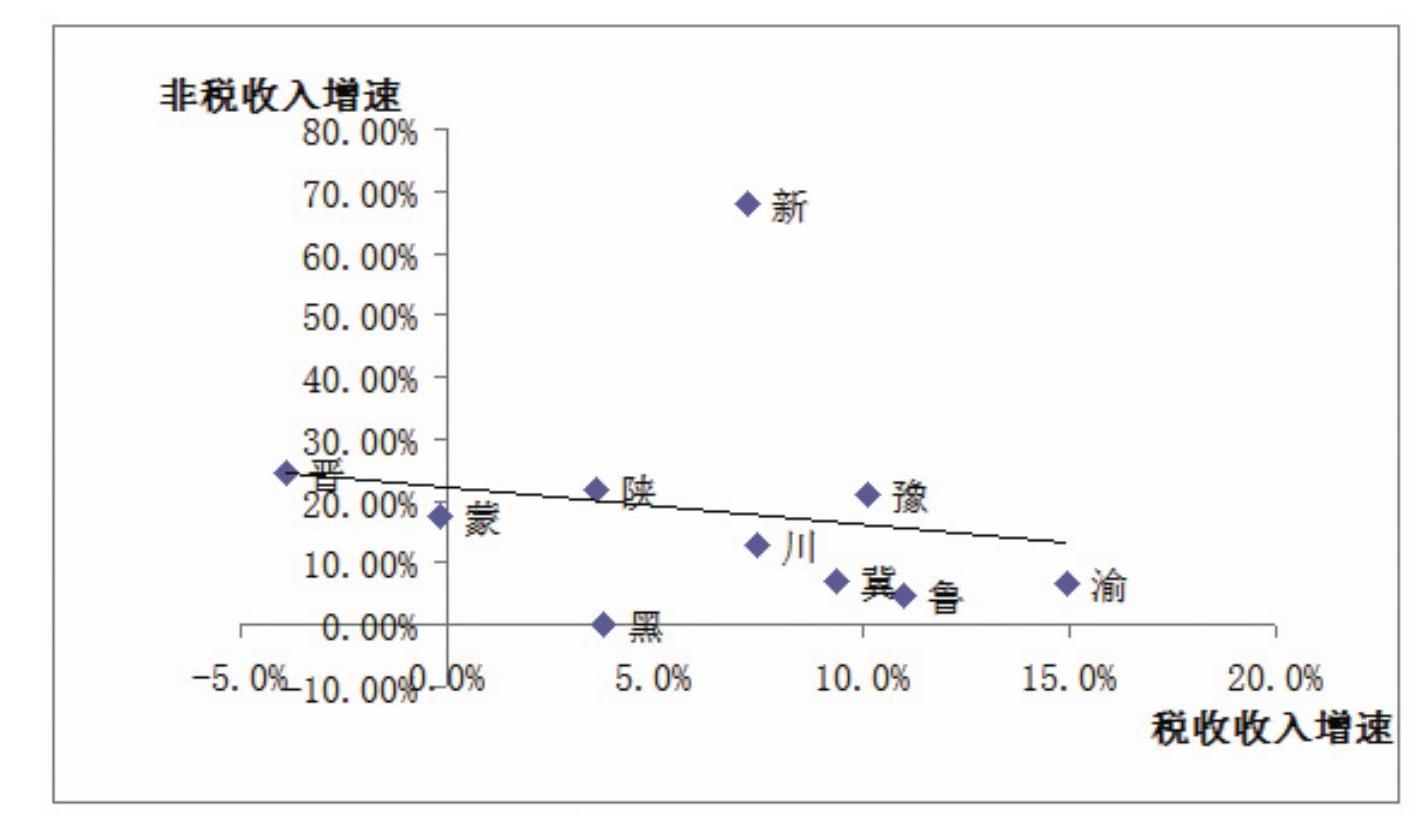

2.资源性省份税收收入与非税收入增速呈“负相关”关系。

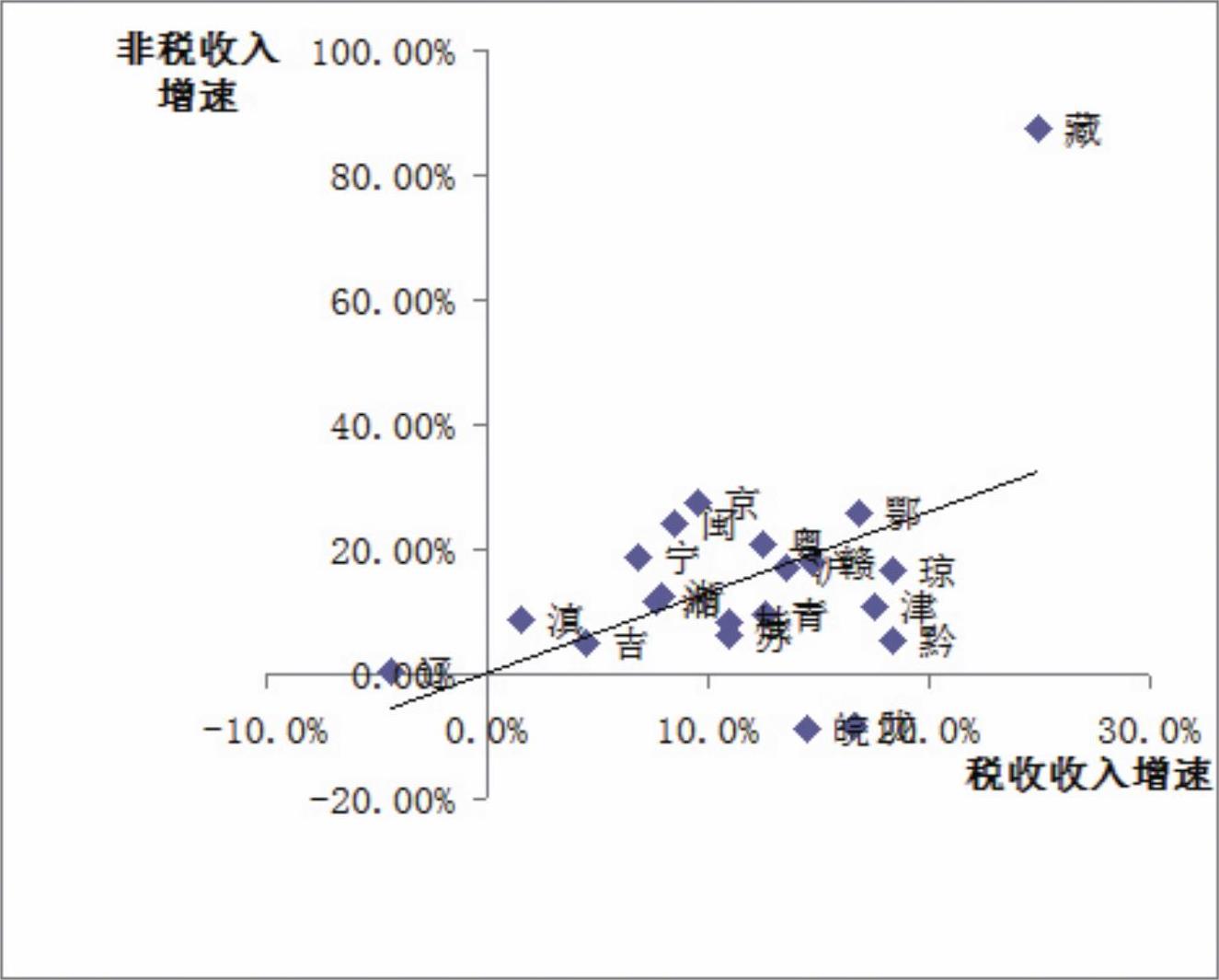

首先,通过对全国31省(市)税收收入和非税收入增速进行相关关系分析,发现二者之间存在低度正相关性,相关系数为0.22。这说明全国各地的税收收入和非税收入增速变化较为一致,即税收增速快的省份,非税收入增速也较快;而税收增速较慢的省份,非税收入增速也较缓。其次,对资源性省份的税收收入和非税收入增速进行的相关性分析表明,资源性省份税收收入和非税收入增速存在低度负相关,相关系数为-0.17。另外,由于新疆非税收入的增速高达68%,存在一定异常,可能影响相关系数测算,我们对除新疆之外的其他9个资源性省份进行相关性分析,发现二者相关性显著提高,相关系数为-0.52,呈中度负相关。由此,我们认为,资源性省份税收收入和非税收入表现异常,二者呈现此消彼长的关系,即税收收入增速高的省份,非税收入增速较低;反之亦反。第三,对非资源性省份的税收收入和非税收入增速进行的相关性分析显示,二者呈现中度正相关,相关系数为0.44。说明非资源性省份的税收收入和非税收入增速表现比较一致。

(二)在资源性省份税收收入结构中,货物与劳务税和所得税占税收收入比重较去年小幅下降,财产与行为税占税收比重上升;资源性省份货物与劳务税、所得税总额和税收收入总额占全国货物与劳务税、所得税总额和税收收入总额比重分别都较去年小幅下降,财产与行为税占全国财产与行为税比重上升。

资源性省份货物与劳务税和所得税占税收收入比重分别为41.13%和16.34%,比去年同期分别下降了4个和1个百分点。财产与行为税占税收收入比重为36.06%,比去年同期上涨了2个百分点。由此可看出,资源性省份税收收入发生结构性变化,财产与行为税比重小幅上升。

资源性省份货物与劳务税、所得税总额和税收收入总额占全国货物与劳务税、所得税总额和税收收入总额比重分别为27.45%和18.98%,比去年同期都下降了1.2个百分点。财产与行为税占全国财产和行为税比重为30.24%,比去年同期上涨了0.59个百分点。

由此可以看出,资源性省份财政收入总体结构略有恶化,税收收入比重小幅下降,非税收入比重略有上升。资源性省份税收收入增速和非税收入增速呈现出低度负相关关系,即税收收入增速越低,相应的,非税收入增速越高,非税收入的质量需要予以关注。从税收收入内部结构来看,以地方税为主的财产行为税所占比重小幅上升,货物与劳务税和所得税所占比重小幅下降。

(财政部税政司税源调查分析处供稿)

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2014年第23期 > 中国财政2014年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2014年第23期 > 中国财政2014年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号