摘要:

我国的部门预算是作为基数法预算的替代、于2000年起在各地陆续实施的预算制度。其特点是,预算编制采用“部门预算公式”,即:部门预算=基本支出预算+项目预算。前者按人员编制和公用经费标准,后者按预算单位实际需要,采用项目方式编制。随着我国财政规模扩大和项目预算比重提高,其不适应的一面逐渐暴露:一是预算项目过多。二是项目过杂。从性质看,既有战略性项目,又有行动性项目。从内容看,它既有业务费项目,也有政策性项目和建设性项目。由于性质混杂,难以形成科学的管理办法。三是项目过散。从用途看,约有70%的预算项目是补充业务费的,发展性项目不足20%;从管理看,平均每个预算单位有10—30个项目,因而“项目是个筐,什么都往里装”。

预算项目膨胀是财政管理上的重大难题,有可能带来一系列不良后果,如资金分散、浪费,效率低下,财政、审计监督失效,专款专用形同虚设,阻碍预算绩效管理等。此外,还容易引发“跑部钱进”式腐败,造成管理难题。

预算项目膨胀的基本原因是部门预算模式不适应。从深层看,它与以下原因有关:一方面是认识原因。治理预算项目膨胀是目标还是手段?在业内,多数人将它视为手段。但笔者认为这一观点是错误的。...

我国的部门预算是作为基数法预算的替代、于2000年起在各地陆续实施的预算制度。其特点是,预算编制采用“部门预算公式”,即:部门预算=基本支出预算+项目预算。前者按人员编制和公用经费标准,后者按预算单位实际需要,采用项目方式编制。随着我国财政规模扩大和项目预算比重提高,其不适应的一面逐渐暴露:一是预算项目过多。二是项目过杂。从性质看,既有战略性项目,又有行动性项目。从内容看,它既有业务费项目,也有政策性项目和建设性项目。由于性质混杂,难以形成科学的管理办法。三是项目过散。从用途看,约有70%的预算项目是补充业务费的,发展性项目不足20%;从管理看,平均每个预算单位有10—30个项目,因而“项目是个筐,什么都往里装”。

预算项目膨胀是财政管理上的重大难题,有可能带来一系列不良后果,如资金分散、浪费,效率低下,财政、审计监督失效,专款专用形同虚设,阻碍预算绩效管理等。此外,还容易引发“跑部钱进”式腐败,造成管理难题。

预算项目膨胀的基本原因是部门预算模式不适应。从深层看,它与以下原因有关:一方面是认识原因。治理预算项目膨胀是目标还是手段?在业内,多数人将它视为手段。但笔者认为这一观点是错误的。从管理学讲,项目是政府为解决经济和社会问题而设定的工作或管理目标,预算项目是“包含预算的管理目标”。因此,将预算项目解释为手段是一种误导,它否认了预算的管理作用,说明政府管理目标的混乱。此外,从国外看,各国也将治理项目膨胀列为直接目标。如英国中央政府有35个部门,1998年设有250个项目,为此设立了近600个绩效指标。但项目过多造成了政府目标分散、资金浪费及绩效评价困难。1999年,英国实施了以战略性项目替代行动性项目的减少项目计划,到2007年,预算项目减少到30个,绩效指标减少为180个。可见,治理项目膨胀是政府管理的直接目标,也是科学管理的“抓手”。另一方面,预算项目膨胀存在制度性原因,如部门预算采用“非白(基本支出预算)即黑(项目预算)”的分类方式存在逻辑缺陷,预算项目命名规则不甚合理等。

如何优化部门预算?对此,笔者提出了以项目化管理为核心的改革思路。具体做法上的建议为:

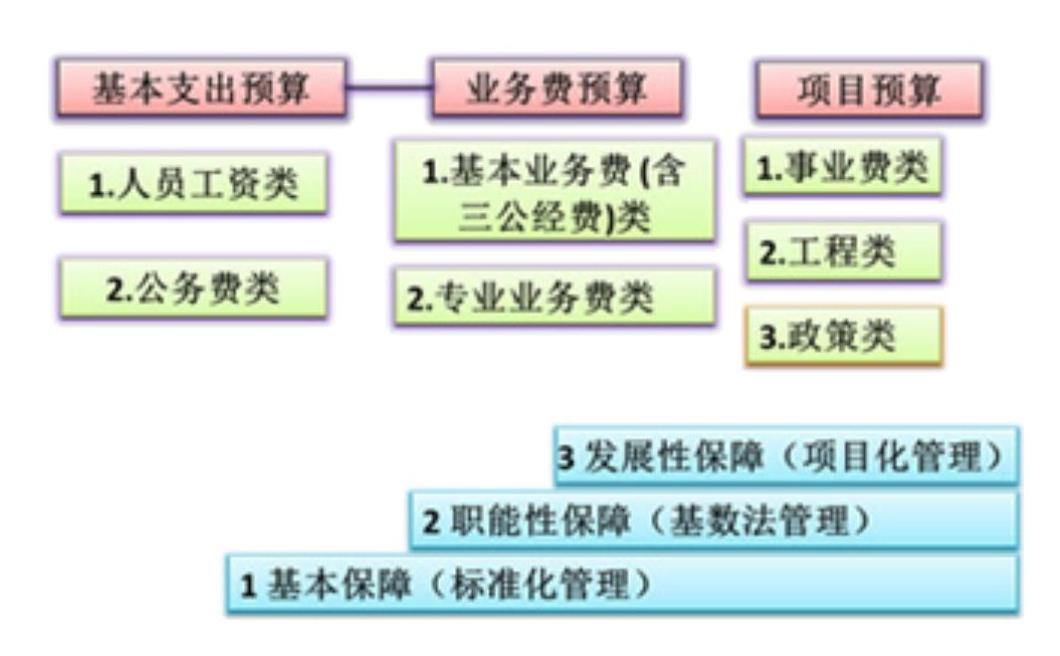

1.重建“部门预算模式”。新的部门预算模式为:部门预算=基本支出预算+业务费预算+项目预算(如图)。基本支出预算是指用于保障行政部门(含参公事业单位)基本经费的预算,含人员工资和公务费预算,预算编制方式不变。业务费预算是从项目预算中分出的大类,由基本业务费预算(如会议、购置、修缮、出国经费等“三公经费”)和专业业务费预算(如审计业务费、公安、司法业务费等)构成,专业业务费亦包括业务培训费、课题调研费、特别费等。预算管理采用“总额核定,明细支出项由部门编制,预算纳入人大审查,专款专用”方式,总额由财政按部门前三年平均数核定。项目预算指部门用于发展性项目的预算,分为事业费类、工程类和政策类项目(含转移支付专项)预算,采用项目化管理。

该模式的优点在于:一是按保障性质,依次分为基本保障、职能性保障和发展性保障三类预算,分别设计了标准化管理、基数管理和项目化管理三种方法。由于发展性保障并非每个部门都需要,且资金量大,因而对其要求最高是符合管理规律的。对预算项目采用项目化管理符合“确立最好方法”要求。二是恢复了业务费预算。此项预算在历史上就存在,部门预算改革后纳入了项目管理。恢复业务费预算符合简政放权要求,也有利于完善部门预算,有利于解决项目预算性质混杂、无法实施项目化管理的难题。三是对事业单位实行“花钱买服务”补助制,有利于落实2011年中央分类推进事业单位改革意见。四是将项目预算分为预算事业、政策和工程项目三类,有利于针对各类项目的特点设计政策,将复杂问题简单化。

2.以治理预算项目膨胀为重点,推行项目化管理。一是以战略性项目替代行动性项目。战略性项目指以战略目标命名的预算项目。行动性项目指“做什么事,给什么钱”的项目。由于一个战略性项目包括多个行动性项目,因而编制战略性项目预算可减少项目数,明确政府目标。在政策上,建议中央部委结合职能,允许设1—2个战略性项目(含转移支付专项),并停止受理行动性项目。二是在去除了业务费项目后,中央项目应以国家命名,并按“统一规则,资金各自筹措,统一绩效评价”设计制度。为避免重复,应规定对同类性质的项目,地方政府不应另设,而是加入国家项目之中。三是鼓励相关部委联合申报项目。四是规范项目名称。凡列入项目预算的政策类、工程类项目应以战略目标命名,其下属的分项目、子项目应以行动内容命名,对长期项目可用“××项目第×期”来区分。

3.建立基于绩效的项目化管理流程。对列入预算的项目应采用项目化管理。项目化管理是一种基于绩效管理,以预算项目为对象、以环节化管理为基础的管理方式。它分为前期环节,包括项目(政策)的可行性研究、项目申报和前期评价、项目的立项等;中期环节,项目的实施和中期评价;后期环节,完成项目的结项、资金结算、对项目结果绩效评价、评价结果公示等。单位在申报项目时,还应附绩效目标、预算和可行性报告。在项目评审上实行“成熟一个、评审一个”,评审通过的项目纳入财政的项目库管理。

4.改革会计模式,建立公共会计信息库。会计信息是财政管理的基础,近年来,江阴市财政局的“部门分散核算,信息集中储存于财政公共会计信息库”经验受到各方关注。建立公共会计信息库是科学管理的要求。其好处在于,在不改变核算单位的情况下,有利于加强对单位会计的管理,有利于实现财政监督信息化,还可为绩效管理提供坚实的基础信息,降低评价成本。因此,应将此纳入部门预算改革框架。

责任编辑 李烝

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2014年第14期 > 中国财政2014年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2014年第14期 > 中国财政2014年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号