摘要:

在能源消耗总量剧增、环境污染日趋严重的现阶段,推进资源性产品价格改革、重塑我国资源税费制度体系意义重大。目前,首先应准确界定资源税费的功能和性质,在此基础上,完善现行税费并存的管理体制,构建资源税收与收费制度协调运行的机制,为资源的高效开发、利用提供有力保障。

一、资源税费制度的形式及功能的协调

(一)协调资源税费制度的形式

资源税和费两者的性质、形式、立法目的都具有诸多不同之处,在各自领域内发挥独特的功能和作用。其中,资源税收规范、稳定、持续,可以为政府提供保护资源与发展环境事业所需的物质基础。并且,从我国的实际来看,资源税也有着独特的作用。目前我国税收征管制度偏重于生产流通环节,但是社会对税收再分配功能的要求日益提高,逐步加强对要素收入的调节势在必行,而矿产资源是生产要素中不可或缺的组成部分,完善资源税制度有助于调节资源类产品价格与资源行业盈利空间,推动资源开发行业持续健康发展。而资源收费一般具有很强的受益性,较为灵活,征收目的和用途都很明确,通常被认为是取得资源财产所有权补偿收益的最佳手段。

在我国目前的经济社会环境下,一味追求税费合一不是最优的选择,应转...

在能源消耗总量剧增、环境污染日趋严重的现阶段,推进资源性产品价格改革、重塑我国资源税费制度体系意义重大。目前,首先应准确界定资源税费的功能和性质,在此基础上,完善现行税费并存的管理体制,构建资源税收与收费制度协调运行的机制,为资源的高效开发、利用提供有力保障。

一、资源税费制度的形式及功能的协调

(一)协调资源税费制度的形式

资源税和费两者的性质、形式、立法目的都具有诸多不同之处,在各自领域内发挥独特的功能和作用。其中,资源税收规范、稳定、持续,可以为政府提供保护资源与发展环境事业所需的物质基础。并且,从我国的实际来看,资源税也有着独特的作用。目前我国税收征管制度偏重于生产流通环节,但是社会对税收再分配功能的要求日益提高,逐步加强对要素收入的调节势在必行,而矿产资源是生产要素中不可或缺的组成部分,完善资源税制度有助于调节资源类产品价格与资源行业盈利空间,推动资源开发行业持续健康发展。而资源收费一般具有很强的受益性,较为灵活,征收目的和用途都很明确,通常被认为是取得资源财产所有权补偿收益的最佳手段。

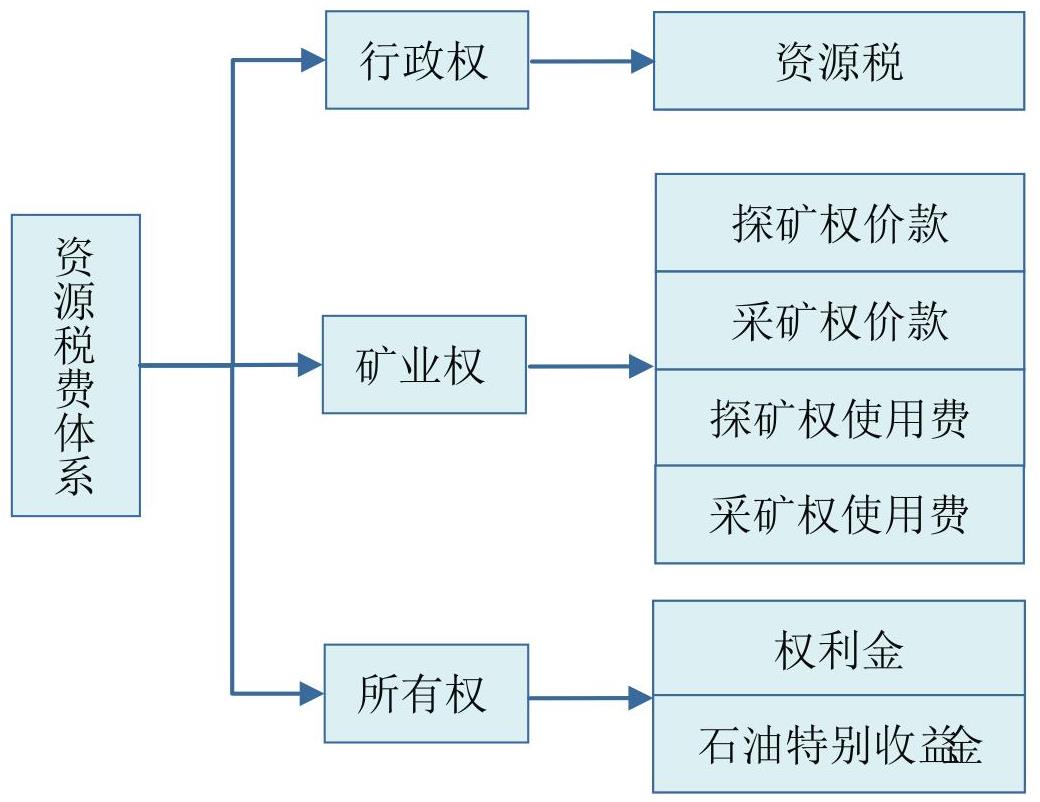

在我国目前的经济社会环境下,一味追求税费合一不是最优的选择,应转变“清费立税”和“取消资源税”等极端认识,明确国家凭借行政权力征税与凭借财产所有权收取补偿费这二者之间的界限和税费并存这一基本思路。因此,今后的改革应继续坚持资源税费两种形式并存的运行模式,同时合并功能相近的税费征收项目,简化资源开采环节税费体系。按照这一改革思路,我国的资源税费体系应由现阶段的“一税五费二款”(资源税、矿产资源补偿费、矿区使用费、石油特别收益金、探矿权使用费、采矿权使用费、探矿权价款和采矿权价款)改为“一税四费二款”,即保留资源税,取消矿区使用费和矿产资源补偿费,建立权利金制度,继续实施探矿权采矿权价款和使用费制度,明确收益划分,解决目前我国矿产收益“多费”的格局,同时,避免对资源性资产重复收费,简化税费结构,完善征收管理。改革后的资源税费体系见图1。

(二)协调资源税费制度的功能

资源税作为普遍调节的手段,其主要作用仍然应为调节资源的级差收益,促进资源的合理开发,遏制资源的乱挖滥采,使资源产品的成本和价格能反映出其稀缺性。同时,通过征税为政府筹集保护资源和治理环境的必要资金,维护代际公平。探矿权使用费、采矿权使用费作为行政性收费,其主要作用应是促进矿业主管部门的管理和监督,加强对矿业企业勘查、开发的科学指导。探矿权、采矿权价款应着重致力于规范矿业权转让市场,使矿业权交易行为真正与国际接轨,避免地方政府通过探矿权、采矿权而产生的寻租行为,为建立有序健康的矿业权交易市场打下良好的制度基础。权利金或特别收益金在实现国家对资源所有权价值补偿的同时,应成为专门和特殊的调节手段。“专门的调节手段”指其主要作用应是保障和促进矿产资源的勘查、保护与合理开发,提高对矿产资源的有效利用,控制资源开采过程中的“采富弃贫”现象。“特殊的调节手段”指其作用主要是对资源行业暴利的调节,维护国家的权益和社会公共利益。2007年我国开征石油特别收益金,当年其收入就远远高于当年征收的全部资源税收入,对调节行业暴利发挥了明显的作用。当然,权利金或特别收益金并非只应针对石油,对一些价格暴涨的矿产资源产品,如铜、钨等有色金属,也应适时征收特别收益金。

二、资源税费成本负担模式的协调

(一)协调资源税与费之间的成本负担

协调资源税与费二者成本负担比例的首要任务是简化矿业税费征收项目,解决税费项目多、税费重复征收的弊端。在此基础上,完善资源有偿使用制度,注重所有者权益的价值补偿。目前,我国的资源补偿费收入占资源总体税费的比重远低于国外平均水平,下一步应稳步提高权利金、探矿权使用费、采矿权使用费、探矿权价款、采矿权价款在资源税费结构中所占的比例,充分保证资源价值补偿的实现途径。同时,确保资源税的现有规模,从而使资源税在调节资源级差收入、保护资源和治理环境污染方面的作用充分发挥。

(二)协调企业资源税费总体成本

在设计资源型企业总体负担成本时,应考虑适当调节资源开采行业较高的投资回报率,同时,也要考虑目前老牌资源开采企业因历史遗留问题而造成社会“包袱”过重的问题,更要看到除了资源税费以外的增值税、企业所得税等税收负担。在此基础上,合理制定资源税费的负担水平。结合我国目前的行业平均税费负担水平,资源开采行业全部资源税费的有效负担率应控制在20—25%之间。与此同时,建立资源税费与价格以及销售收入的联动机制,使税费与资源价格和企业盈利水平同步变化。

三、资源税费征管方式的协调

(一)协调各级政府间的征管关系

我国的矿产资源管理是由中央与地方共同协作进行的,国家是矿产资源所有者,中央政府即国务院是国家的代表者,地方政府依据法律和中央政府的授权或委托对本辖区的矿产资源进行管理。在这个过程中,围绕中央与地方收益分配所产生的财政税收关系实质是社会收入的再分配关系。当前,协调好这一关系尤为重要。

正确划分中央与地方在资源管理方面的事权是合理解决二者之间财政关系的基础。1996年修改的《中华人民共和国矿产资源法》对这一问题进行了初步规定,今后应进一步明晰资源产权、明确各级政府权责,避免重复管理和管理缺失。正确划分中央与地方的财权是解决这一问题的关键。目前,我国中央与地方财权划分的原则是宏观经济稳定尽可能集权于中央、资源配置功能尽可能赋予地方。相对于中央政府,地方政府对于资源开采时间的递延、储量、质量以及开采条件等方面变化的应对更具有时效性和灵活性,也更易于对这种变化做出调整,从而能够更好地对因地域差异而产生的级差进行调节,因此,应进一步将资源税费的收入归属和管理权限下放到省级地方政府。按照上述原则,中央政府应主要负责制定发展战略、确定竞争规则和维护资源的可持续开发,为我国资源行业发展提供经济、技术和制度框架。省级政府负责辖内矿产资源的勘查和开发,组织企业通过公开招标获得矿产开发和生产权。与此同时,中央政府应通过适当的手段协调不同资源禀赋省份之间利益差异,避免资源大省利用资源优势聚敛财富。

此外,财政、税收、矿业管理及环境保护部门应通力合作,成立专门工作小组,协调资源税费征收管理事务,消除我国现阶段矿业体制中省级以上条条管理、市和县级以下块块管理,条块分割、多头管理的弊端,防止各项资金的截流和挪用。

(二)建立健全资源保证金制度

资源保证金制度是指采矿权人为履行矿山环境恢复和土地复垦义务,按政府规定的数量和时间提交保证金,如果采矿权人按规定履行义务,政府将退还保证金,否则政府可动用保证金进行矿山环境恢复和土地复垦。保证金制度使采矿权人在获得经济利益的同时,主动治理被破坏的环境,确保了矿山环境治理资金来源,有助于实现代内公平和代际公平相统一的可持续发展。长期来看,我国应积极筹划建立资源保证金制度,可以借鉴西方国家的经验,在中央政府的统一规划和监督下,由各级地方政府根据自身实际组织建立,并严格掌握和规范资金使用方向,明确资金重点用于可替代资源与环保资源的培育、环境污染治理的技术革新等方面。现阶段,我国矿业发展形势良好,进入了高增长期,矿产品价格普遍较高,为实施资源保证金制度提供了良好的政策环境,可以择机在资源大省先行试点。财

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2012年第11期 > 中国财政2012年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2012年第11期 > 中国财政2012年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号