“十一五”时期,全国税收收入总量保持较快增长,国家财力显著增强,为政府履行职能、改善民生和促进经济社会协调发展提供了可靠的财力保障,为政府增强宏观调控能力、应对国际金融危机打下了坚实的基础。同时,税收结构不断优化。分税收种类看,与“十五”时期相比,“十一五”时期所得税、财产税等直接税在税收收入的比重显著提高,货物和劳务税收入等间接税的比重相应降低。分收入级次看,地方财政各项税收占全国税收收入的比重略有提高,中央财政各项税收占全国税收收入的比重相应降低。

一、税收收入增长的结构性分析

(一)税收收入增长的总体特点

1.税收总量持续较快增长。2006—2010年,全国税收收入从34804.35亿元增加到73210.79亿元,增长了1.1倍。“十一五”时期全国税收收入的年均增长率达到20.5%,比“十五”时期加快了2.5个百分点。

2.财产税及行为税等其他税收快速增长。2006—2010年,财产税及行为税等其他税收从2657.38亿元增加到8336.18亿元,增长了2.1倍。“十一五”时期财产税及行为税等其他税收的年均增长率达到32.1%,比“十五”时期加快了24.5个百分点,高于同期税收总收入的平均增长率11.6个百分点。

与“十五”时期相比“十一五”时期所得税、财产税等直接税比重显著提高,货物和劳务税收入降低。

3.货物与劳务税保持平稳增长。2006—2010年,货物与劳务税收入从22653.66亿元增加到47193.80亿元,增长了1.1倍。“十一五”时期货物与劳务税的年均增长率为19.6%,比“十五”时期加快了2.7个百分点。其中,国内增值税年均增长率为14.3%,比“十五”时期回落了4.5个百分点;国内消费税年均增长率为30.0%,比“十五”时期加快了16.3个百分点;营业税年均增长率为21.4%,比“十五”时期加快了3.6个百分点。

4.所得税保持较快增长,但增速明显回落。2006—2010年,所得税收入从9493.31亿元增加到17680.81亿元,增长了86%。“十一五”时期所得税的年均增长率为18.9%,比“十五”时期回落了7.3个百分点。其中,企业所得税年均增长率为19.2%,比“十五”时期回落了7.1个百分点;个人所得税年均增长率为18.2%,比“十五”时期回落了7.8个百分点。

(二)税收总收入及主要税种增速变化的原因分析

1.税收总量持续较快增长的主要原因。经济稳定增长为税收增长奠定了税源基础。“十一五”时期,国民经济整体运行良好,特别是与税收关联度较高的经济指标增长较快。“十一五”时期,基础设施建设迅速发展,全社会固定资产投资年均增长率为25.7%。企业效益大幅增加,工业企业利润快速增长,年均增长率为21.3%。全部工业企业增加值年均增长率为15.7%。城乡居民收入水平迅速提高,扣除价格因素,城镇居民人均可支配收入年均实际增长9.7%,农村居民人均纯收入年均实际增长8.9%。进出口贸易规模不断扩大,货物进出口总额年均增长率为15.9%。税源规模的迅速增长,带动相关货物与劳务税、所得税等主体税种实现增收。

2.国内增值税收入增速回落的主要原因。增值税转型改革导致增值税收入增速放缓。从“十一五”时期中期(即2009年),在全国范围内实施增值税转型改革,导致每年增值税收入减收超过1000亿元。2009年、2010年,增值税增速明显放缓,同比分别增长2.7%和14.1%,远低于同期税收总收入的增长速度。

3.消费税快速增长的主要原因。一是政策调整因素。从2006年4月1日起,调整消费税征税范围,将高尔夫球及球具、高档手表、实木地板、木制一次性筷子、游艇等纳入到消费税征税范围。2009年国家相继提高了成品油、烟产品的消费税税率,并加强对白酒计税价格的核定。上述政策调整使得消费税大幅增收。二是居民购买力增强,带来汽车、黄金珠宝等大额消费品的销售额大幅增加,促进消费税快速增长。“十一五”时期,汽车市场购销两旺,乘用车生产量年均增长率达到28.7%。金银珠宝商品零售额年均增长率达到30.2%。

4.营业税较快增长的主要原因。一是金融保险行业的营业收入增长较快。特别是为应对2008年国际金融危机的影响,国家采取超常扩张性的货币政策,扩大了信贷规模。“十一五”时期,金融机构各项贷款余额年均增长率为19.7%。二是固定资产投资增速持续高位运行和房地产市场活跃,带动建筑安装业和房地产业营业收入及营业税大幅增长。“十一五”时期,城镇固定资产投资年均增长率达到26.3%,其中,房地产开发完成投资额年均增长率为24.9%。

5.企业所得税保持较快增长但增速回落的主要原因。企业所得税继续保持较快增长的主要原因是企业效益大幅提高,带动企业所得税快速增长。“十一五”时期工业企业利润快速增长,从2006年的19504.44亿元增长到2010年的38827.9亿元,年均增长率为21.3%。与“十五”时期相比,“十一五”时期企业所得税增速回落的原因:一是从2008年起内外资企业所得税法合并,企业所得税总体税率水平降低。二是“十五”时期,企业所得税收入的基数过高。特别是受国有企业改革等因素影响,2001年汇算清缴2000年的企业所得税大幅增长。2001年企业所得税对当年税收增长的贡献达到48%。

6.财产税收入快速增长的主要原因。一是财产税政策调整力度大,使得财产税收入大幅增加。2006年以来,国家实施了多项财产税改革,扩大了财产税的税基,提高税额标准。如自2007年起,对外征收的车船使用牌照税与对内征收的车船使用税合并为内外统一的车船税,税额幅度标准有所提高;自2007年起,扩大城镇土地使用税的纳税人范围,由对内资企业征收扩大为对内外资所有企业征收,税额幅度提高2倍;自2008年起,将对内征收的耕地占用税改为内外统一征收,税额幅度提高了4倍;自2009年起,取消城市房地产税,对内征收的房产税改为内外统一征收,取消了一些针对外资企业的减免税,保全了税基。二是房地产市场供销两旺,带动房地产交易和保有等各环节财产税收入快速增长。“十一五”时期商品房销售额快速增长,从2006年的20825.96亿元增长到2010年的52478.7亿元,年均增长率为24.5%。

二、各类税收占税收总收入的比重

(一)“十一五”时期各类税收在税收总收入的占比情况

“十一五”时期,货物与劳务税仍然在税收总收入中占据主体地位,占比达到63.4%,其中,来自增值税、消费税、营业税这三个主体税种的收入份额,就占到总税收的55.8%。其他货物与劳务税(包括关税、车辆购置税、城市维护建设税),在税收总收入的比重为7.6%。所得税在税收总收入的比重略有上升,达到26%。其中,企业所得税所占比重为19.2%,个人所得税所占比重为6.8%。财产税、行为税等其他税收的比重进一步上升,在税收总收入的比重达到10.6%。

(二)与“十五”时期相比,“十一五”时期各类税收占税收总收入比重的主要变化特点及原因

1.主要变化。

一是财产税、行为税等其他税收的比重显著提高。“十一五”时期,财产税、行为税等其他税收占税收总收入的比重为10.6%,比“十五”时期提高了2.8个百分点。二是所得税比重进一步上升。“十一五”时期,所得税占税收总收入的比重为10.6%,比“十五”提高了2个百分点。其中,企业所得税的比重提高了2.3个百分点,个人所得税的比重略有下降,降低了0.2个百分点。三是货物与劳务税比重下降。“十一五”时期,货物和劳务税占税收总收入的比重为63.4%,比“十五”时期下降了4.8个百分点。其中,比重下降较多的是增值税和关税,增值税在税收总收入的比重比“十五”时期下降了4.3个百分点,关税在税收总收入的比重比“十五”时期下降了1.4个百分点。

2.变化的主要原因。一是财产税政策调整以及房地产市场快速发展,使得财产税收入大幅增加,在税收总收入的比重上升。2006年以来,国家实施了多项财产税政策改革,扩大了财产税的税基,提高税额标准,使得“十一五”时期各项财产税收入快速增长。另外,房地产市场供销两旺,带动房地产交易和保有等各环节财产税收入快速增长。“十一五”时期商品房销售额快速增长,年均增长率为24.5%。二是企业效益大幅提高,居民收入水平迅速提高,带动企业所得税和个人所得税快速增长,所得税在税收总收入的比重进一步上升。“十一五”时期工业企业利润快速增长,年均增长率为21.3%。城乡居民收入水平迅速提高,扣除价格因素,城镇居民人均可支配收入年均实际增长8.9%,农村居民人均纯收入年均实际增长8.9%。尽管“十一五”时期所得税收入的增速略低于“十五”时期,但是其增速仍高于税收总收入和货物劳务税收入的增速,因此,所得税在税收总收入的比重进一步上升。三是增值税转型改革导致增值税收入增速放缓,增值税在税收总收入的比重下降。从“十一五”时期中期(即2009年),在全国范围内实施增值税转型改革,估计造成每年增值税收入减收超过1000亿元。

总的来看,“十一五”时期,税制结构不断优化,所得税和财产税在税收总收入的比重稳步上升,货物与劳务税的比重下降。但是,增值税、消费税、营业税等货物与劳务税所占比重仍然偏高,所得税和财产税所占比重相对较低。2010年,全国货物与劳务税收入占税收收入比重为64.5%,比经合组织国家2008年统计的平均水平高出34.5个百分点;而所得税、财产税收入仅占税收收入的33.9%,比经合组织国家的平均水平低6.1个百分点。因此,我国现行的税制结构,筹集财政收入的功能比较强,调节收入分配和促进发展方式转变等方面的功能还有待加强。

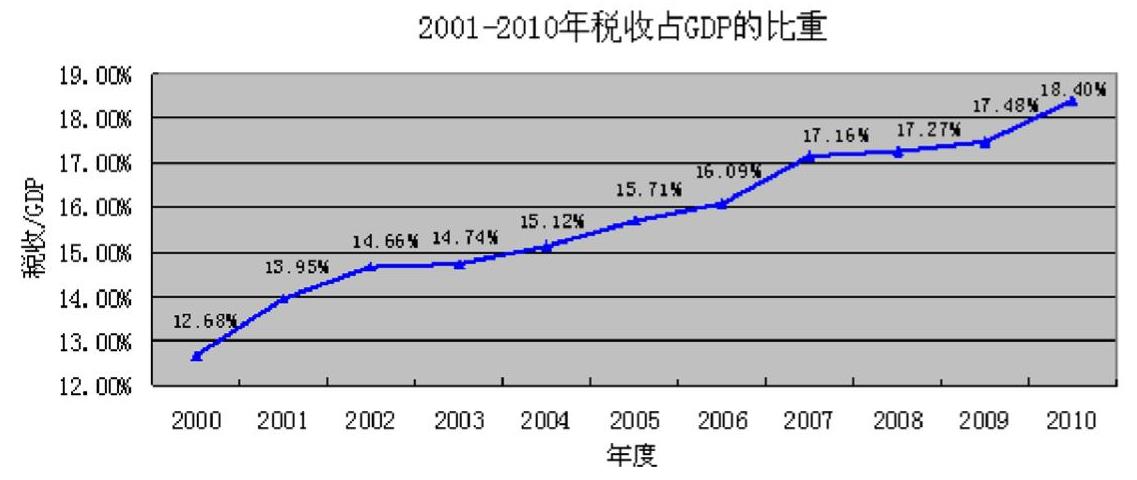

三、税收收入占国内生产总值的比重稳步上升

过去十年,税收收入占国内生产总值(GDP)的比重稳步上升,从2001年的13.95%提高到2010年的18.40%。“十一五”时期税收收入占GDP平均比重为17.42%,比“十五”时期提高了2.48个百分点。

国际上,通常用税收收入占GDP的比重来衡量宏观税负水平。据国际货币基金组织统计数据,2006—2010年期间,21个工业化国家的平均水平为30%左右,30个发展中国家的平均水平为21%左右,2010年我国的宏观税负为18.39%,不仅低于工业化国家,也低于发展中国家。

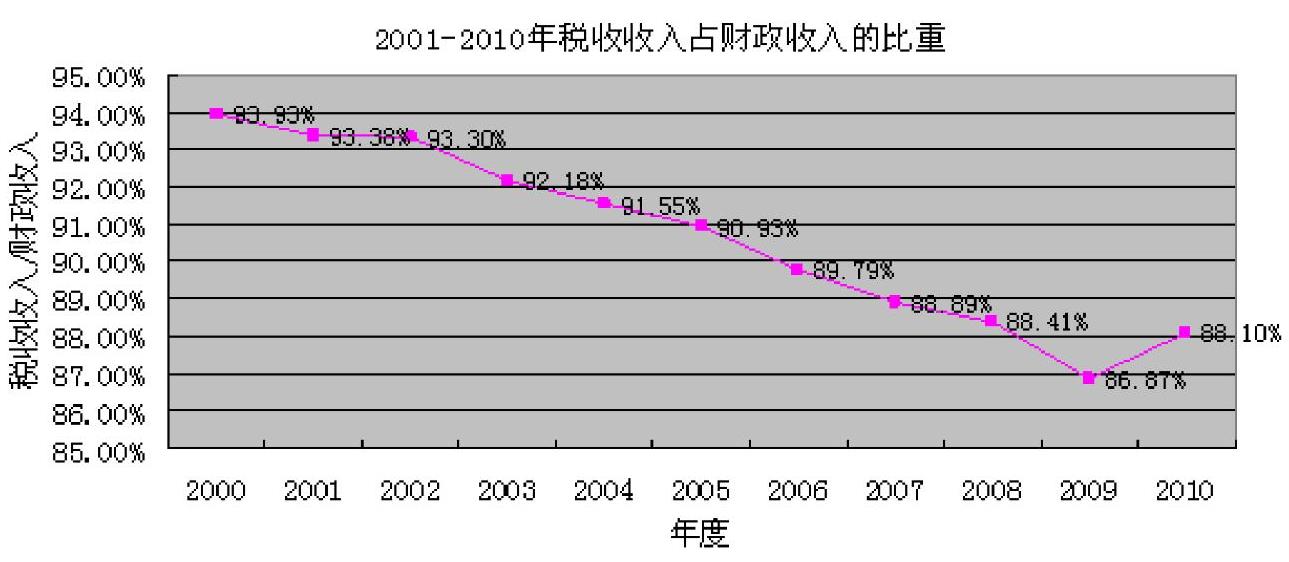

四、税收收入占财政收入的比重呈下降趋势

2001—2010年,我国公共财政收入中税收收入所占比重呈下降态势,由93.38%下降到88.10%。“十一五”时期税收收入占财政收入的平均比重为88.24%,比“十五”时期的平均比重下降了3.81个百分点。税收收入占财政收入的比重逐年下降,而非税收入的比重却逐年上升。“十一五”时期,非税收入快速增长,年均增长率高达28%,超过同时期税收收入的年均增长率7.5个百分点。

与税收收入相比,非税收入规模过大,既不利于规范财政收入的征管秩序,也不利于财政资金的合理使用。因此,要继续坚持“清费正税”的基本原则,规范政府性非税收入,加快政府性基金和收费制度改革,大力清理各类政府性非税收入,将部分体现政府职能、来源相对稳定、具有税收特征的收费改为税收,在整合环境排污收费项目基础上开征环境税,推进社会保险费改税,确保税收收入在财政收入的比重稳步提高。

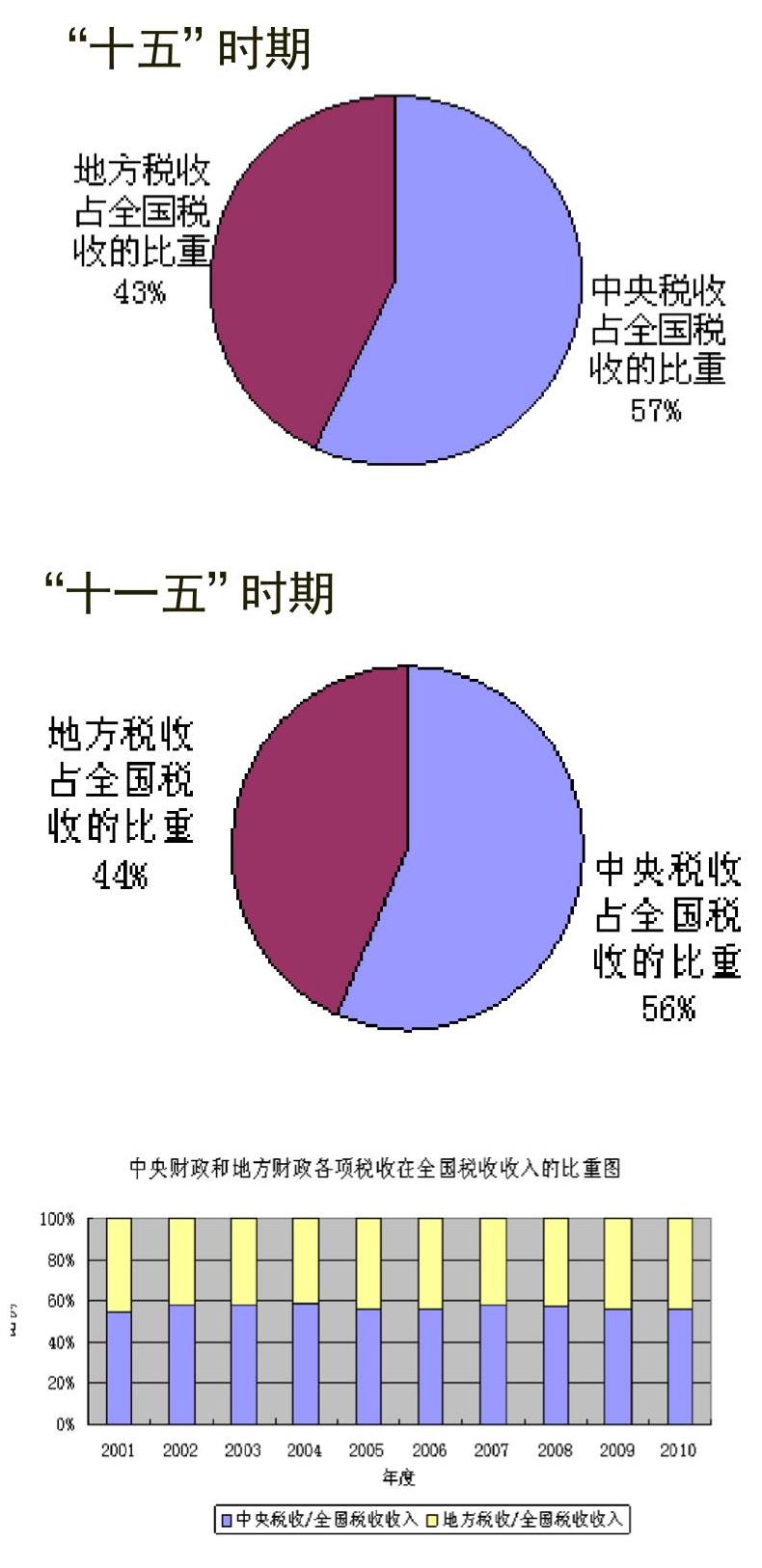

五、中央税收与地方税收在全国税收收入的比重基本稳定

“十五”时期,中央财政各项税收与地方财政各项税收在全国税收收入的比重分别为57%和43%。“十一五”时期,二者的比重分别为56%和44%。

总的来看,“十一五”时期,中央和地方税收收入基本保持均衡发展。过去十年,中央税收和地方税收在全国税收收入所占比重基本保持稳定。“十一五”时期,中央税收在全国税收收入的比重比“十五”时期略有下降。“十一五”时期我国中央政府的税收占全国税收的比重为56%,与经合组织33个国家2008年的平均水平大体相当。财

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2011年第17期 > 中国财政2011年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2011年第17期 > 中国财政2011年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号