为了进一步加强财政支农周转金的管理,完善周转金会计核算制度,财政部于1986年正式颁发了《财政支农周转金会计核算办法》((86)财农字第228号文件),自1987年1月1日起执行。现对这个办法作以下说明:

一、财政支农周转金的会计核算方法

财政支农周转金是财政资金的组成部分,应当按照预算会计的统一要求,采用资金收付记帐法进行会计核算。资金收付记帐法是以整个资金活动作为记帐主体,以“收”、“付”作为记帐符号,运用复式记帐原理,反映资金的收入、付出和结余情况的一种专门收付记帐方法。其特点是:

(一)以资金活动所表现的收支活动为中心组织核算,以“收”、“付”作为记帐符号;资金活动过程中的收入就记入帐户的“收方”,付出记入帐户的“付方”。

(二)会计科目固定划分为资金来源、资金运用和资金结存三大类。

(三)记帐规则:发生收入增加结存记“同收”,发生支出减少结存记“同付”,其他记“有收有付”。

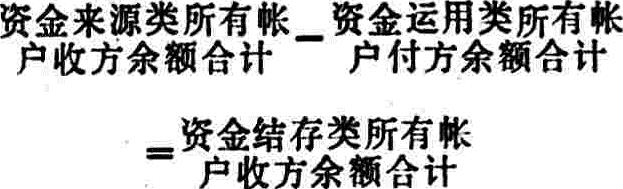

(四)以资金来源类合计-资金运用类合计=资金结存类合计,作为处理收支业务的平衡公式。即:

为了进一步加强财政支农周转金的管理,完善周转金会计核算制度,财政部于1986年正式颁发了《财政支农周转金会计核算办法》((86)财农字第228号文件),自1987年1月1日起执行。现对这个办法作以下说明:

一、财政支农周转金的会计核算方法

财政支农周转金是财政资金的组成部分,应当按照预算会计的统一要求,采用资金收付记帐法进行会计核算。资金收付记帐法是以整个资金活动作为记帐主体,以“收”、“付”作为记帐符号,运用复式记帐原理,反映资金的收入、付出和结余情况的一种专门收付记帐方法。其特点是:

(一)以资金活动所表现的收支活动为中心组织核算,以“收”、“付”作为记帐符号;资金活动过程中的收入就记入帐户的“收方”,付出记入帐户的“付方”。

(二)会计科目固定划分为资金来源、资金运用和资金结存三大类。

(三)记帐规则:发生收入增加结存记“同收”,发生支出减少结存记“同付”,其他记“有收有付”。

(四)以资金来源类合计-资金运用类合计=资金结存类合计,作为处理收支业务的平衡公式。即:

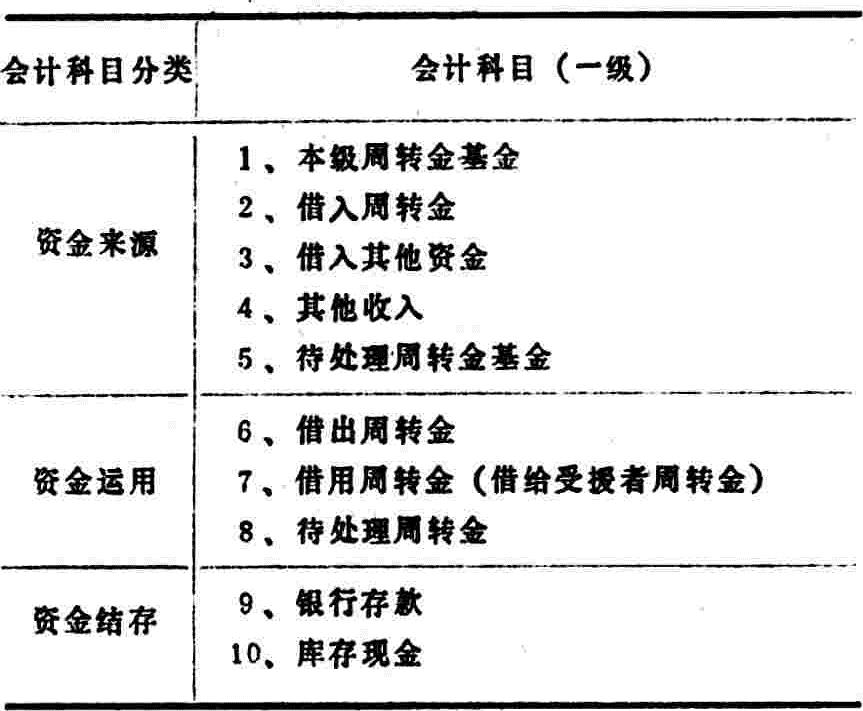

二、财政支农周转金的会计科目

新颁发的核算办法将财政支农周转金的会计科目分为资金来源、资金运用和资金结存三类,并规定了10个一级会计科目,见下表。

表中1、2、6、7、9五个科目是进行财政支农周转金会计核算的主体科目。各级财政部门(或有关主管部门)可根据具体业务设置一级科目,适当增设二级科目。

三、会计科目的核算内容和使用方法

(一)“本级周转金基金”科目,是用来核算归各级财政部门本级所有并直接管理支配的财政支农周转金。周转金基金增加时,记入本科目的收方,同时记“银行存款”科目的收方或“借用周转金”科目的付方等对应科口;周转金基金减少时,记入本科目的付方,同时记“银行存款”科目的付方或“待处理周转金基金”科目的收方。增加本级周转金基金主要有:1、本级预算安排的周转金;2、上级追加给本级管理不再收回的周转金;3、用本级机动财力安排的周转金;4、农口企业亏损退库转作周转金;5、借入上级周转金归还后,转由本级管理的分成周转金;6、年终其他收入帐户收方余额转入本级周转金部分;7、清理出未入帐的周转金;8、收回的待处理周转金等。减少本级周转金主要有:1、分成转出的周转金;2、部分无法收回的周转金经批准作为待处理周转金。

例1、由本级预算安排,第一次拨付借给受援者或转入周转金帐户。会计分录为:

借给受援者: 收:本级周转金基金

付:借用周转金

转入周转金帐户: 收:本级周转金基金

收:银行存款

例2、将上级财政部门追加给本级的周转金借给受援者上级追加的周转金指标,应增加本级预算,不同于上级借给本级的周转金,是不需还给上级财政的。上级将追加的指标拨给本级时,暂不入周转金帐,只有当预算上列作支出,借给具体受援者时,才可做会计处理,增加本级周转金基金。会计分录为:

收:本级周转金基金

付:借用周转金

例3、乡级财政部门借入县级财政部门的周转金,到期归还后,按规定将本级分成部分转作本级周转金基金。同时县级财政部门减少本级周转金基金。会计分录为:

乡级分成转入周转金: 收:本级周转金基金

收:银行存款

县级分成转出周转金: 付:本级周转金基金

付:银行存款

应当注意,凡借出周转金的上级财政部门,必须按借出的数额如数收回后,再按照规定的分成比例,分成转给下级财政部门,因此,要求走“银行存款”科目,以保证收回到期周转金的真实性和可靠性。

例4、经过清理,确属一时难以收回的周转金,经批准后作为待处理周转金。会计分录为:

付:本级周转金基金

收:待处理周转金基金

(二)“借入周转金”、“借出周转金”科目。“借入周转金”、“借出周转金”是上下级财政部门(或主管部门)之间,以及财政部门与同级主管部门之间的往来科目。“借入周转金”科目,用来核算本级财政部门或主管部门向上级财政部门或主管部门借入的周转金以及主管部门向同级财政部门借入的周转金。借入周转金时,记入本科目的收方,同时,记“银行存款”科目的收方;归还借入的周转金时,记入本科目的付方,同时记“银行存款”科目的付方。“借出周转金”科目,用来核算本级财政部门或主管部门借给下级财政部门或主管部门的周转金,以及财政部门借给同级主管部门的周转金。借出周转金时,记入本科目的付方,同时,记“银行存款”科目的付方;收回借出的周转金,记入本科目的收方,同时,记“银行存款”科目的收方。

“借入周转金”、“借出周转金”科目只适用于处理上下级财政部门或主管部门,以及财政部门与同级主管部门借还周转金的业务往来。

例1、本级财政用当年预算安排的周转金借给下级财政部门。会计分录为:

本级财政部门借出时: 收:本级周转金基金

收:银行存款

付:借出周转金

付:银行存款

下级财政部门收到时: 收:借入周转金

收:银行存款

例2、归还借入上级财政部门的周转金。会计分录为:

本级财政部门归还时: 付:借入周转金

付:银行存款

上级财政部门收到时: 收:借出周转金

收:银行存款

(三)“借入其他资金”科目。“借入其他资金“科目用来核算各级财政部门利用财政上暂时闲置的资金和一些社会资金,进行临时周转使用(一般不超过一年)。借入资金时,记入本科目的收方,同时,记“借用周转金”科目的付方;归还资金时,记入本科目的付方,同时,记“借用周转金”科目的收方。借入其他资金不增加本级周转金基金,但借出后,增加借用周转金的数额。本科目只适用于有临时周转金业务的财政部门使用。

例1、某财政局农财科从本级预算借入一笔暂时闲置资金,借给某乡镇企业临时周转使用。会计分录为:收:借入其他资金

付:借用周转金

例2、某乡镇企业按合同规定的时间,归还借入的临时周转金。会计分录为:

收:借用周转金

付:借入其他资金

(四)“其他收入”科目。“其他收入”科目用来核算借款者因超过借款合同规定的还款期限而缴纳的逾期占用费,以及借款者按规定缴纳的其他费用(诸如手续费、占用费等)。收取的逾期占用费、其他费用,记入本科目的收方,同时,记“银行存款”或“库存现金“科目的收方;支付经上级财政部门核定、为开展周转金业务所必须开支的费用,记入本科目的付方,同时,记“银行存款”或“库存现金”科目的付方。年终本科目如有收方余额,应全部转入”本级周转金基金”科目的收方,增加本级周转金基金,同时减少其他收入。本科目只适用于实行收取“逾期占用费”和“其他费用”的财政部门使用。

例1、收到受援者交来的逾期占用费(现金)会计分录为:

收:其他收入

收:库存现金

例2、用支票购买用于周转金会计核算的帐簿、合同纸张等。会计分录为:

付:其他收入

付:银行存款

例3、年终将“其他收入”帐户的余额全部转入周转金基金帐户。会计分录为:

付:其他收入

收:本级周转金基金

(五)“待处理周转金基金”、“待处理周转金”科目。这两个科目都是用来核算因主、客观原因造成的一时难以收回的周转金,所不同的是,“待处理周转金基金”是资金来源类科目;“待处理周转金”是资金运用类科目。经批准作为待处理的周转金,记入“待处理周转金基金”科目的收方和“待处理周转金”科目的付方,同时,记“本级周转金基金”科目的付方和“借用周转金”科目的收方;收回的待处理周转金,记入“待处理周转金基金”科目的付方和“待处理周转金”科目的收方,同时记“本级周转金基金”科目的收方和“银行存款”科目的收方。

例1、原受援者因遭受灾害,经过清理后,确认无力偿还原借周转金,经上级批准后作挂帐处理。会计分录为:

收:待处理周转金基金

付:本级周转金基金

付:待处理周转金

收:借用周转金

例2、经过努力,收回部分待处理周转金。会计分录为:

付:待处理周转金基金

收:本级周转金基金

收:待处理周转金

收:银行存款

(六)“借用周转金”(借给受援者周转金)科目。该科目用来核算由财政部门或主管部门直接借给受援者的周转金。借出周转金时,记入本科目的付方,同时,记“银行存款”或“库存现金”科目的付方;收回的周转金和经批准的待处理周转金,记入本科目的收方。本科目只适用财政部门或主管部门处理与具体的受援者借还周转金的往来关系,它不同于“借出周转金”科目。

例1,用周转金存款借给某乡镇企业。会计分录为:

付:借用周转金

付:银行存款

例2、收到某乡镇企业归还的周转金。会计分录为:

收;借用周转金

收:银行存款

(七)“银行存款”科目。“银行存款”科目用来核算专户存入银行的周转金。周转金存款增加,记本科目的收方;周转金存款减少,记本科目的付方。

(八)“库存现金”科目。该科目用来核算县以下(含县级)财政部门周转金的库存现金。收入现金,记入本科目的收方,付出现金,记入本科目的付方。本科目主要适用县以下(含县级)财政部门在扶持没有在银行开户的受援者,无法进行银行转帐的情况下使用。县以上财政部门原则上不设置本科目。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1986年第11期 > 中国财政1986年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1986年第11期 > 中国财政1986年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号