我省从1982年对各市、县试行固定比例分成的财政包干体制后,出现了一个新的名词,叫“包干差”。包干差是一种客观存在,凡是实行固定比例分成包干办法的,其预算执行结果都难免有包干差产生,因此,更确切的称法应为“比例包干差”。为了使从事财政工作的同志对包干差有一个比较全面的认识,以便在实际工作中对包干差问题引起足够的重视,笔者试就包干差的形成、特点、形式及计算方法作一些探讨,以供参考。

一、包干差的形成

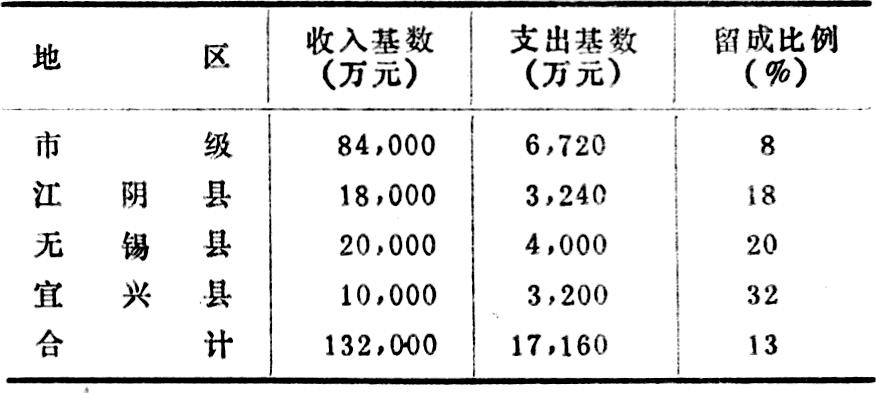

任何事物的产生都有一定的条件,包干差是在固定比例分成这一财政包干体制下产生的。目前,中央对我省实行固定比例总额分成体制,省对市、市对县也都实行这种体制。固定比例分成的包干办法是:划分收支包干范围,确定收支基数,并计算出支出基数占收入基数的比重,然后就以这一比重作为地方包干的收入留成比例。实行包干时,对每个地方都要依照上述办法确定一个留成比例。各地留成比例确定后,根据他们的收支基数总额可得出一个综合留成比例。例如,省对市搞包干,按一定的收支基数给所属每个市确定一个留成比例,把所属各市的收支基数合并起来,就能计算出各市的综合留成比例。从一个市讲,省核定给市的留成比例就是全市的综合留成比例,市再确定各县的留成比例。这样就遇到一个问题,即各地留成数是否等于综合留成数?就基数看,两者必定相等;但在包干后,由于各地收入增长速度快慢不一致,执行结果,实际收入按各自留成比例分算的留成数就不等于按综合留成比例统算的留成数,故分算与统算发生了差额,该差额就是“包干差”。现假定无锡市所属各县的收支基数和留成比例如下表:

再假定第一年包干下来,市级收入比基数增长5%,江阴县增长18%,无锡县增长28%,宜兴县增长11%。执行结果,分算的留成数为19,551万元(见下表):

然而,按全地区的13%的综合留成比例统算的留成数则为18,998万元(实际收入总额146,140万元×13%),这就产生了553万元的包干差。

包干差产生的原因主要是各地收入增长速度不均衡。具体地讲,包干差数额的大小,取决于三个因素:一是收入增长速度的快慢。这是关键因素。在各地留成比例有高有低,收入增长速度有快有慢的情况下,当留成比例低于综合留成比例的地方收入增长快时,各地分算的留成数就会小于统算的留成数,出现顺差;当留成比例高于综合留成比例的地方收入增长快时,各地分算的留成数就会大于统算的留成数,出现逆差。留成比例低的地方和留成比例高的地方,双方增长速度的差距越大,包干差就越大。二是收入基数的大小。收入增长快的一些地方收入基数越大,包干差就越大。三是各地留成比例与综合留成比例之间的差率大小。收入增长快的地方本身留成比例与综合留成比例之间的差率越大,包干差就越大。

二、包干差的特点

由于包干差是在收入增长速度不均衡的情况下产生的,包干差就具有以下几个特点:

一是盈亏性。因为包干差有顺差、逆差之别,出现顺差就是盈的,出现逆差就是亏的。目前我省有的市是顺差,有的市是逆差,市与市之间的情况也不一样。

二是变动性。因为各地在包干的留成比例根据基数确定之后,每年都按固定比例计算留成数,因此,如果实际收入比基数一年年扩大,包干差也就越变越大。如果每年都是留成比例低的一些地方收入增长快,那么,顺差就越来越大;如果每年都是留成比例高的一些地方收入增长快,那么,逆差就越来越大。包干差也可能不是越变越大,而是基本稳定,或者逐渐缩小;还有可能由逆差变为顺差或者由顺差变为逆差;这主要取决于各地收入增长速度的变化情况。例如,原来收入增长快的一些地方,增长速度有所减慢,或者原来收入增长慢的一些地方,增长速度有所加快,使双方原来增长速度的差距缩小,则包干差就会相应缩小。

三是区域性。包干差的产生虽然不受收支包干范围的限制,搞收支总额固定比例分成也好,搞部分收支挂钩也好,只要有比例包干存在,就会产生包干差;但是,包干差有一定的区域性。市一级有各县和市级不平衡的包干差,省一级有市与市不平衡的包干差。包干时如果由省包到市,再由市包到县,那么,省一级就不负责市里的包干差;如果省直接包到县,那么,省一级就要负责市里的包干差。

三、包干差的形式和计算方法

在实际工作中,包干差的形式主要有以下三种:一是同基数相比的包干差,它是各地累计收入数与基数相比,因增长不平衡所产生的。二是同上年相比的包干差,它是各地当年收入数与上年收入数相比,因增长不平衡所产生的。三是同计划相比的包干差,它是各地收入实际数与计划数相比,因增长不平衡所产生的。

包干差的计算方法有多种,一般可采用以下几种:

(1)分算与统算比较法。就是先按各地实际收入数乘以它们各自的留成比例,然后相加,求出分算的留成数;再从分算的留成数中,减去按计划综合留成比例求得的统算的留成数,就得出包干差的数额。包干差的数额,负数为顺差,正数为逆差(下同)。

(2)综合留成比例差率计算法。先根据各地实际收入数和留成比例,计算出各地实际综合留成比例;再从实际综合留成比例的数值中,减去计划综合留成比例的数值,求得比例的差,并将此比例的差乘以实际收入总额,便得出包干差的数额。

(3)结构法。先将各地实际收入占实际总收入的比重乘以各自的留成比例,其得数就是各地的实际留成比例;再以实际留成比例减计划留成比例,求出各地的留成比例的差,把各地留成比例的差分别乘以实际收入总额,便得出包干差。

在计算包干差时,为了保证计算的准确性,要注意收入口径是否一致,如有不可比的因素,要予以剔除。

分析研究包干差,对搞好财政预算收支平衡工作有着重要意义。从我省省级预算情况看,自1982年到1984年实行包干办法的三年间,由于收入留成比例低的地区,因化纤限产降价、原材料和燃料提价等因素的影响,收入增长的幅度很小;而留成比例高的地区,因收入基数小,经济发展快,收入增长的幅度比较大,致使全省每年产生的包干差(逆差数),都有5,000万元到7,000万元,给省级财政预算平衡带来了困难。实践证明,省对地(市)以及地(市)对县实行固定比例分成包干体制,一定要考虑包干差问题。如果对包干差不分析、不注意,预算执行结果一旦发生了逆差,就会影响财政预算收支的平衡。分析研究包干差的目的,在于寻求办法,采取措施,防止包干差对预算平衡的影响过大。我省有的地(市)为了防止包干差逆差数对预算平衡的影响,对留成比例过高的县,其收入比基数增长部分,留成适当打一点折扣;而对留成比例过低的县,其收入增长部分,除了按固定比例留成外,另加一定比例的增收分成,避免其因留成少而影响增收的积极性。这种做法,对防止包干差逆差过大有一定的效果。但更好的解决办法还有待进一步探索。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1985年第09期 > 中国财政1985年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1985年第09期 > 中国财政1985年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号