当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1985年第05期 > 中国财政1985年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1985年第05期 > 中国财政1985年第05期文章 > 正文浅谈支农资金的目标成果管理

时间:2020-05-08 作者:刘宝辉 河北省财政厅农财处

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

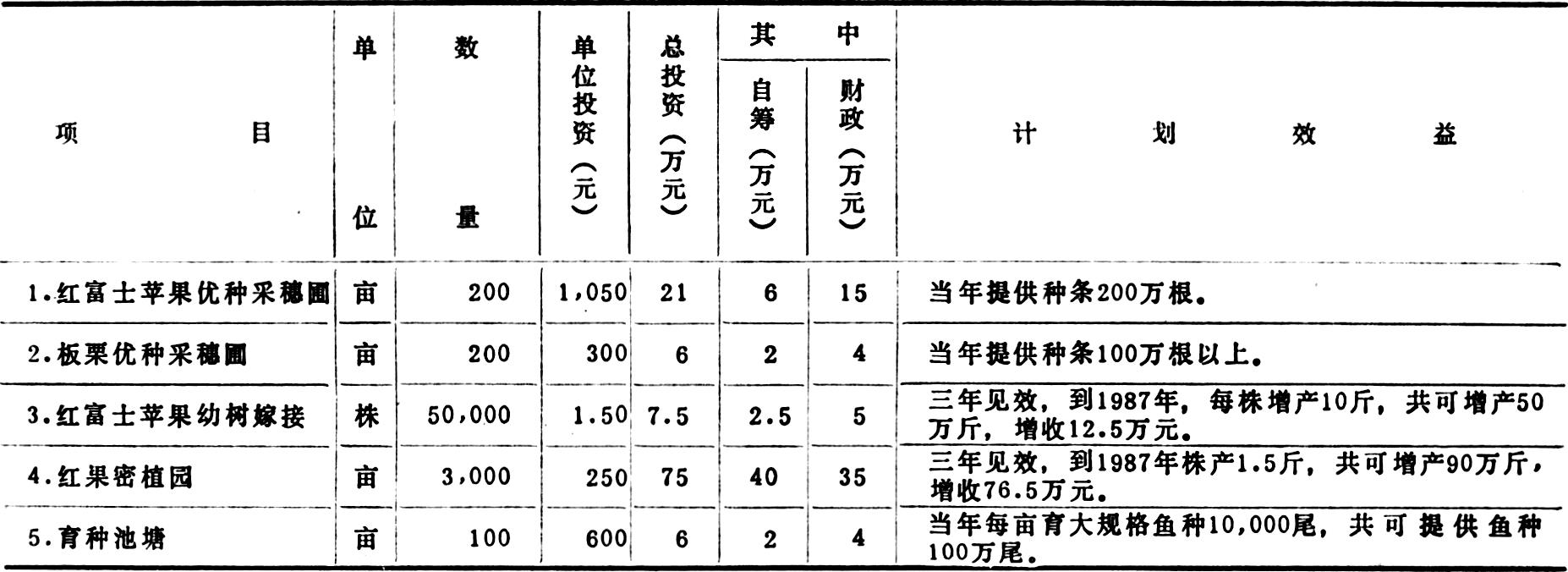

为了提高支农资金的使用效益,克服支农资金管理上存在的盲目分配、盲目投资、资金使用分散和效果不清等弊病,我们借鉴工业企业目标成本管理办法,提出了对支农资金实行目标成果管理的设想。所谓目标成果管理,就是为了在一定时期内达到已经确定的成果目标而制订的相应的规划、计划,并对这些规划、计划采取监督、控制和考核。我省农业厅从1982年开始,对种子专项资金支出实行了目标成果管理,尽管还不够完善,但已收到较好的效果。为了保证棉种纯度和良种供应,农业厅在调查研究充分掌握情况的基础上,提出了对54个重点产棉县分期建立良种棉轧花车间的规划。确定以简单投入生产为标准,每个车间投资40万元,达到年加工籽棉400万斤,保种150万斤,并做到保本微利。规划经省财政核批后,逐年按规划给予资金支持,农业厅按照长期规划及年度实施计划用款。到1984年底,已建成良种棉轧花车间20个,全部达到规划所要求的验收标准;1984年已收购籽棉7,400多万斤,保种2,300多万斤,保证了棉种纯度,扭转了我省棉花种子混乱的局面。下面,就实行支农资金目标成果管理的有关问题,谈一点认识。

1.制订中期规划。制订中期规划,是进行目标成果管理的重要环节,它决定着目标...

附件下载:

附件下载:【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号