近年来,工业企业广泛应用盈亏临界分析法,研究生产经营业务量(包括产量、销售量等,下同)和成本、利润之间的相互关系,具体计算某一时期内业务量达到多少,销售总收入才能等于产品总成本。财税部门也经常运用这种方法分析企业的生产经营状况,帮助企业寻求提高经济效益的途径。盈亏临界分析法可以为经营决策提供比较可靠的定量分析数据,盈亏临界点的计算比较简便,盈亏临界图表形象直观,因此,这种方法,受到经济工作同志的普遍欢迎。

但是,盈亏临界分析法不是经营决策的唯一方法,这种方法本身具有一定的局限性,如果对这点认识不足,可能得出错误的结论,导致工作上的失误;同时,经过一次计算所得出的结论,不能一用就是若干年,否则,也会带来同样的结果。为了克服盈亏临界分析法的局限性,在具体运用盈亏临界数据时,需要从以下几个方面,对具体图表的有效性进行分析。

相关时间因素对盈亏临界点的影响

众所周知,盈亏临界点业务量X,是以固定成本C1,除以单位产品销售价格V与单位产品变动成本C2之差得出来的,即:

由于企业的生产技术经营活动是在持续不断地进行,C1、C2和V值都处于不断变化之中,每发生一次变化,都会使X值出现不同的结果,试图通过一次计算就能管用几年的想法是不对的。假定某企业上半年有如下资料:

C1=1,000,000元;C2=1,000元;V=3,000元则2826

如果产品投放市场受到用户欢迎,企业为扩大销售,增加生产能力,添购设备,改进工艺,降低成本,下半年有如下资料:

C1=1,500,000元;C2=700元;V=3,000元则2826

同时,生产费用划分为固定和变动两个部分,是为适应经营决策的需要,为成本预测、决策、控制和分析服务的,由于生产技术经营活动瞬息万变,固定成本和变动成本的划分,只能基于一个适当的时间间隔内(如半年、一年)加以考虑,如果确定的时间间隔过短或过长,C1和C2的数值将会大相径庭。比如,生产工人的工资是变动费用,但在过短的时间内考虑,也会成为固定费用;利息支出是固定费用,但在较长的时间内考虑,随着生产技术经营活动的发展,所需贷款增加,所付利息也要增加,它就成为变动费用了。

因为不同时期和不同时间长度范围内的C1、C2和V值可能不同,故在运用盈亏临界分析法时,要选用近期的、准确的数据,要确定适宜的相关时间长度,不能把某一次计算出来的盈亏平衡点视为不会变化的定值。

相关范围因素对盈亏临界点的影响

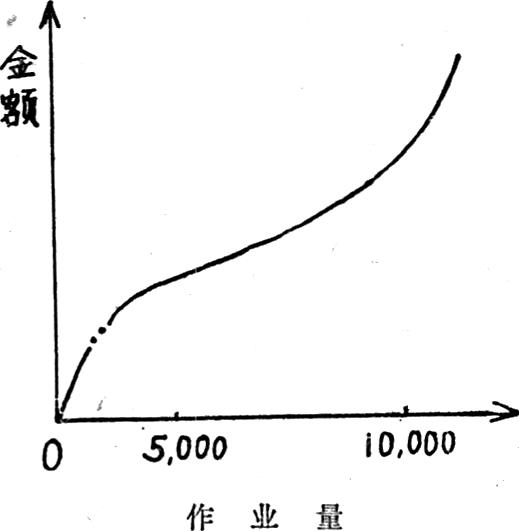

企业生产技术经营活动受制于企业内部和外部的各种条件,例如业务量的大小就和生产能力的高低有密切关系。假定某产品业务量在相关范围为5,000—10,000台之间变动,C1可以保持不变;如果业务量超过10,000台,企业就要实施技术改造,扩建厂房、添购设备、增设机构和增加管理人员等等,这就使得固定资产折旧费、大修理费和管理人员工资等固定成本增加。相反,如果业务量低于5,000台,甚至因为用户不欢迎,该产品的寿命周期到了一蹶不振的时候,这时的C1、C2和V值都会有所变化。所以,不能期望适用于原来相关范围(5,000—10,000台)的数据也能适用于5,000台以下或10,000台以上时的情况。实际上,真正的成本线是象图1所表示的曲线,这条成本线在相关范围内,在正常的生产技术经营活动的水平上是比较平的,这使得盈亏临界图表是有效的。显然,这条曲线的其它部分,应用于平衡理论就是相当错误的了。

固定成本因素对盈亏临界点的影响

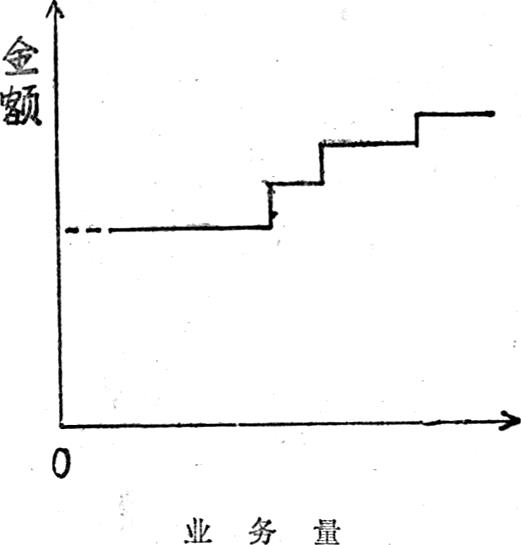

固定成本不受业务量变动的影响,业务量在一定范围内发生变动,固定成本总额保持不变。但是,不同的生产技术经营活动水平,也会使固定成本发生变化。假定某仓库在正常情况下需用一名仓库管理员,如果下半年生产任务剧增,需要增加一名助手,这个助手的工资将使总的固定成本有所增加。固定成本的增加,常在某个临界生产经营活动水平上出现阶梯型跳跃式地上升,图2表明了这种变化。

变动成本因素对盈亏临界点的影响

变动成本发生额随业务量的变动成比例地增减,C2与V的乘积变动成本线,也可能不是一条直线。如在某一时期,市场对某产品的需求量剧增,企业为保证原材料的供应和计划任务的完成,在原材料和生产工人工资等方面支出的费用比平时要多,这时的变动成本线将会弯折,曲线倾斜角度发生改变。在正常的生产技术经营活动中,它的影响不是很大,但对这类因素所起的作用也不能估计过低。

销售收入因素对盈亏临界点的影响

销售收入的高低,主要取决于单位产品销售价格和销售产品的数量。按照执行国家指令性计划、指导性计划和市场调节的不同范围,产品价格分为国家定价、国家规定范围内的企业定价和集市贸易价等不同的价格形式。在社会主义制度下,产品价值和价格应该大体相等,一般情况下,质量高的产品品成本高,质量低的产品成本低,为了维护国家整体利益,维护生产、经营和消费者的共同利益,国家在价格政策上实行按质论价、分等定价、优质优价、劣质劣价的原则。这样,企业在不同时期、不同批次所生产和销售的产品,价格可能有所不同,销售收入也就随之变化。

其次,企业为了额外地多销售一些产品,常从价格上给经营者和消费者以适当的优惠,在这种情况下,由于薄利多销会增加销售收入;另一方面,在较高的销售水平时,销售收入的斜率将略有减小。

再次,在多品种经营的情况下,盈亏临界点可用金额计算,但因各种产品的盈利程度有高有低,产品品种结构一有变化,所计算的盈亏临界点也就不同。

经营管理决策因素对盈亏临界点的影响

盈亏临界分析法中,C1、C2和V值,都会受到企业经营管理决策因素的直接影响。不论什么时候,经营管理决策措施可以改变固定成本和变动成本的结构,可以使得固定成本和变动成本互相转换。例如某车间的若干道工序,原由几个工作班组的工人手工操作,支付给这些工作班组的工资属于变动成本,为了减轻工人的劳动强度、提高产品质量和生产效率,下半年购置、安装并使用了几台自动机,这时,属于固定成本的机器设备折旧费、大修理费增加了,属于变动费用的生产工人工资则减少了,上半年计算出的盈亏临界点就会因受经营管理上的决策原因而变为过时了的东西。

还应该指出,产品销售总收入线、产品总成本线同业务量之间,有可能存在着不完全的线性联系,即当销售总收入线和总成本线不是一条完整的直线,而是联线或曲线时,它们之间就会出现低位、高位或两个以上的盈亏临界点。了解这个情况,有助于作出正确的经营决策,对于成本预测、决策、控制和分析大有用处。

总之,由于相关时间、相关范围、固定成本、变动成本、销售单价、经营管理上的决策措施诸因素的影响,盈亏临界分析法的使用,具有一定的局限性。因而,盈亏临界点的计算,盈亏临界图表的绘制,不能一劳永逸,每当需用盈亏临界数据时,先要具体分析,重新计算。否则将会得出错误的结论,导致工作中的失误。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1983年第10期 > 中国财政1983年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1983年第10期 > 中国财政1983年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号