国务院批转的财政部《关于国营企业利改税试行办法》(以下简称《试行办法》)是利改税的第一步实施办法。征税工作已于6月1日开始办理。现就国营工业企业贯彻执行《试行办法》中的几个财务处理问题,作一些浅释。

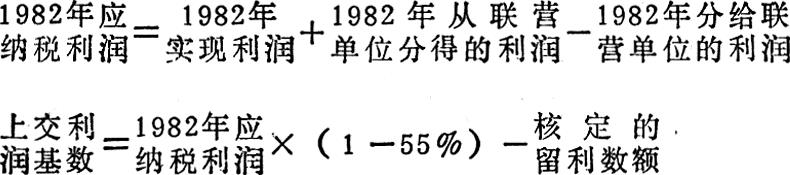

一、企业的实现利润和应纳税利润。国营企业所得税是以企业实现利润为征收对象的税种。什么是企业的实现利润呢?企业的实现利润是指产品销售利润加其它销售利润,加营业外收入,减营业外支出后的利润数额。有的企业与其它企业联合经营的,其实现利润还要加上从联营单位分得的利润,减掉分给联营单位的利润。大中型企业的实现利润乘以55%的税率,即为应纳所得税额。小型企业的实现利润,乘以八级超额累进税率中的适用税率,减掉速算扣除数,即为应纳所得税额。

一般地说,企业的实现利润就是应纳税利润,但是,企业的实现利润和应纳税利润,并非在任何情况下都是相同的。因为在企业的实现利润中,国家还规定了一些免予交纳所得税的项目,其中有:国务院和财政部规定留给企业的单项留利;国家安排的基本建设拨款改贷款项目投产后实现的利润用于归还基本建设借款的部分;企业专项借款项目投产后新增利润用于归还专项借款的部分。企业的单项留利目前包括三项,即:企业治理“三废”产品的净利润;提前还清基本建设借款应留给企业的利润;国外来料加工装配业务应当留给企业的利润。从1983年起,企业的实现利润中凡是包含了这些内容的,在实际交纳所得税时,还要从实现利润中扣除这些免予纳税项目的利润数额,才是应纳税利润。在实际计算应上交利润或调节税时,也要按这个应纳税利润计算。

二、企业的合理留利。为了核定企业交纳所得税后应上交的利润数额或比例,先要核定企业合理的留利数额。核定企业的留利,要做到既能保证企业的合理利益,又不影响国家的财政收入。就全国来说,企业留利基本上是维持1982年水平,既不能在利改税中挤企业一块,也不能再给企业让一块好处。具体到每个企业来说,大部分可以维持原来的合理留利水平。所谓合理留利,是指按照国务院(1980)23号文件,(1981)159号、166号文件规定的办法,提取的利润留成、包干分成,以及按照企业基金办法提取的企业基金。这些留利,一般都予以保留。对原来实行企业基金办法今后又有新产品试制任务的企业,在核定留利时,还可以按照国家有关规定,核给相当于利润1—3%的新产品试制基金。但是,对于不合理的留利,例如自行提高了基数留成比例、增长留成比例、全额留成比例、超计划利润分成比例的,或者同时实行两种留成办法重复提取留成、拿了双份钱的,或者是上交基数过低、分成比例过高、留利过多的,以及其他不合理的留利项目,都要进行整顿,在核定留利时要将多留的数额扣除。

由于在利改税的同时,对企业的职工福利基金和奖金、计件超额工资的列支办法,做了统一规定,按工资总额11%计提的职工福利基金,统一计入成本,奖金和计件超额工资统一改在留利中列支,因此,在核定留利时,要做相应的调整。职工福利基金原在留利中列支的企业,应将相当于工资总额11%的职工福利基金,从留利中扣除,调减1982年的留利数额,相应加大成本,减少企业1982年的实现利润。企业合理留利中,职工福利基金超过工资总额11%的部分,仍保留在企业留利数额中。奖金和计件超额工资原在成本中列支的企业,应按实行计时加奖励人员标准工资10—12%和实发的计件超额工资(除海港码头装卸工人以外,计件超额工资实发数最多不得超过实行计件工资制度人员标准工资的30%),调增1982年的留利数额,相应减少成本,增加企业1982年的实现利润。对留利数额进行调整以后,从1983年起,除煤炭企业的吨煤奖、国家规定的十种特定原材料节约奖以及合理化建议和技术改进奖,仍在成本中列支外,其余各种名目的奖金、计件超额工资以及超过标准工资的浮动工资等,均在企业留利中列支。

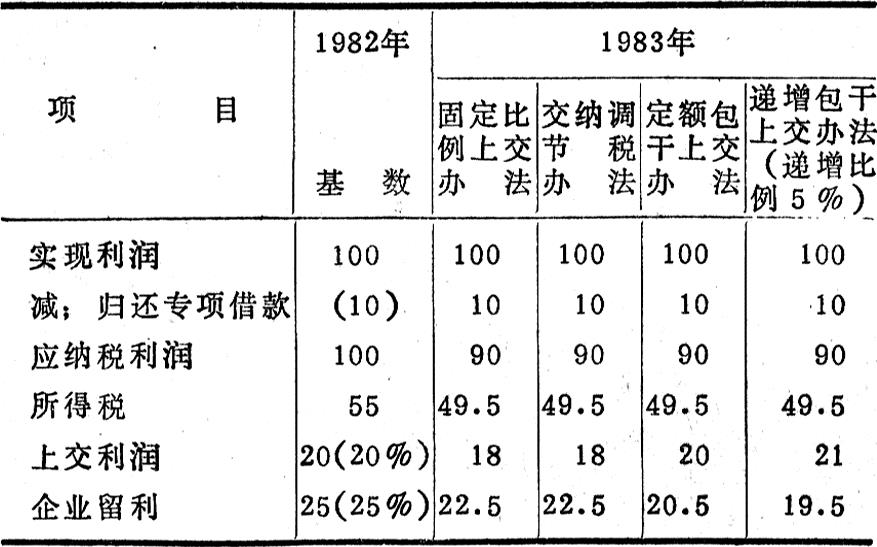

三、大中型企业税后利润的四种上交办法。大中型企业,在按55%的税率交纳所得税后,还要上交一部分利润。《试行办法》规定,上交国家的利润,采取四种办法:一是递增包干上交的办法;二是固定比例上交的办法;三是交纳调节税的办法;四是定额包干上交的办法。第四种办法只限于在矿山企业实行。第一、四两种办法由国家核定企业上交利润的数额;第二、三两种办法由国家核定企业上交利润的比例。定额包干上交的数额、递增包干上交基数和递增比例以及上交利润的比例、调节税税率,都是一定三年不变。无论是核定上交利润数额或上交利润比例,都以1982年的决算数字作为计算的依据。具体计算方法如下:

1.1982年应纳税利润,减掉按55%税率计算的所得税,再减掉核定的留利数额,就是应当上交利润的基数。1982年应纳税利润,是按实现利润加从联营单位分得的利润,减分给联营单位的利润计算的,不扣除各免税项目。其计算公式为:

2.采取定额包干上交办法的矿山企业,按上述办法计算出来的上交利润基数,也就是定额包干上交的利润。这种企业,不论今后利润增长或下降,都按核定的定额包干上交数上交利润,税后利润超过定额包干上交数的,其超过部分全部留用;相反,税后利润不足定额包干上交数的,要用企业的专用基金补足上交。

3.采取递增包干上交办法的企业,除了按上述办法确定上交利润基数外,还要结合生产增长的速度和提高经济效益的要求,确定一个每年递增上交的比例。上交利润基数和递增比例确定后,今后各年应包干上交利润的计算公式为:

第n年应包干上交利润数额=上交利润基数×(1+递增比例)n

(注:实行利改税的第一年n=1;第二年n=2;

第三年n=3)

举例说明如下:核定某企业的包干上交基数为100万元,每年递增上交比例为6%,则该企业各年应包干上交利润为:1983年包干上交利润=100万元×(1+6%)=106万元1984年包干上交利润=100万元×(1+6%)2=112.36万元1985年包干上交利润=100万元×(1+6%)3=119.1万元

采用这种办法的企业,虽然每年上交利润的数额不同,但都是一次核定的数额。今后企业利润无论发生什么样的增减变化,企业都要按核定的各年应交数额上交利润。税后利润超过核定递增包干上交数的,超过部分归企业;税后利润不足核定的递增包干上交数的,由企业用专用基金补足上交。

4.采用固定比例上交办法的企业,也先按上述办法确定上交利润基数,这个上交利润基数占应纳税利润的比例,就是固定上交的比例。其计算公式为:

固定上交比例=上交利润基数÷1982年应纳税利润

由于上交的比例是固定的,每年的上交利润要随着应纳税利润的变化而上下浮动,应纳税利润多,就多上交利润,应纳税利润少,则少上交利润。每年按固定比例上交利润的计算公式为:

应上交利润数额=应纳税利润×核定的固定上交比例

5.采用调节税办法上交的企业,其调节税率的确定方法与固定上交比例一样。但在实际交纳调节税时,基数利润部分,按调节税率计算交纳,比上年增长的利润,国家减征60%的调节税。增长利润是按环比计算的。

调节税是根据应纳税利润计算征收的,因此,《试行办法》中所说的“基数利润”和“比上年增长利润”也都按应纳税利润计算。将当年与上年的应纳税利润进行比较,如果当年的应纳税利润比上年的大,则相当于上年应纳税利润的部分,就是“基数利润”,这部分利润按核定的调节税率计算交纳调节税;当年应纳税利润大于上年应纳税利润的部分,就是“比上年增长利润”,这部分增长利润按核定的调节税率的40%计算交纳调节税。如果当年的应纳税利润比上年的小,或者两年的一样,那么,就把当年的应纳税利润全部作为“基数利润”看待,按核定的调节税率计算交纳调节税。由于在核定调节税率时,1982年的应纳税利润是不扣除各免税项目的,而在1983年实际计算纳税时,当年的应纳税利润是扣除了各免税项目的,两年的应纳税利润口径不一,不好直接相比来确定增长利润,因此,在计算1983年的增长利润时,可先将1982年的应纳税利润扣除各免税项目后,再与1983年的应纳税利润相比。举例说明如下:

在核定基数时,括弧中的10万元不从实现利润中扣除;计算1983年增长利润时,括弧中的10万元要从实现利润中扣除,扣除后为括弧中的90万元,那么,

1983年应纳调节税=90万元×20%+(110万元-90万元)×20%X40%=19.6万元

1984年应纳调节税=100万元×20%=20万元

1985年应纳调节税=100万元×20%+(110万元-100万元)×20%×40%=20.8万元

大中型企业税后应上交国家的利润,一般都应采取以上四种办法处理。但有些大中型企业,由于留利水平较高,按55%的税率交纳所得税后,其税后利润只略高或略低于国家核定的留利。对这样的企业,可以不再上交利润,国家也不减征所得税。还有些企业,税后利润达不到国家核定的留利而且差额较大的,国家可以在一定期限内适当减征所得税。

四、企业各种专项借款的归还问题。关于企业归还各种专项借款问题,《试行办法》坚持了还款由国家和企业分担,项目增加的效益由国家和企业分享的原则。为了体现这个原则,在核定企业的上交利润时,1982年的实现利润不扣除用于归还借款的利润,1983年以后还款的,还款数作为免税的项目,可在税前归还。这种处理办法将出现三种结果:第一,1982年已还款的项目,在1983年以后继续还款时,国家和企业共同负担了还款。第二,1983年以后才开始用项目新增利润归还借款的,用于还款的新增利润,国家和企业均不受益。第三,还清借款以后,项目继续实现的利润,国家和企业分享。

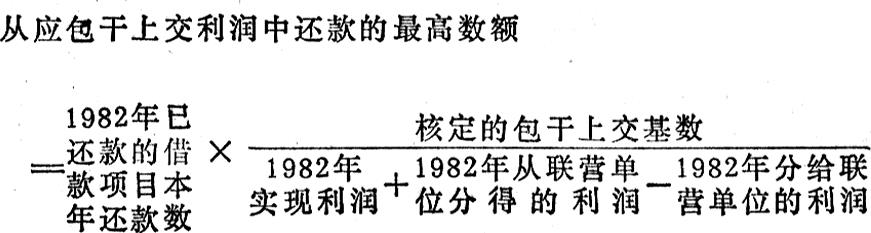

由于企业交纳所得税以后的利润,是采取几种不同形式上交的,对于1983年已有还款的项目,今后继续还款时,企业的还款负担也不相同。实行调节税或固定比例上交的,企业负担的还款比例相当于核定的留利水平。实行递增包干上交办法或定额包干上交办法的,企业负担的还款比例,则为45%。举例说明如下:

上例中,1982年已归还专项借款数为括弧中的10万元,在核定上交利润时,不扣除还款数,上交利润基数为20万元,递增比例为5%,固定上交比例或调节税率均为括弧中的20%,企业留利水平为括弧中的25%,1983年继续还款10万元。如果企业实行固定比例上交办法或交纳调节税的办法,1983年企业留利均比1982年少2.5万元,相当于还款额10万元的25%。如果企业实行定额包干上交办法,上交数固定为20万元,则1983年企业留利比1982年少4.5万元,相当于还款额10万元的45%。如果企业实行递增包干上交办法,1983年的上交数为21万元,1983年企业留利比1982年少了5.5万元,其中减少1万元是由于利润没有增长而包干上交数增长了5%所致,由于还款10万元仍然使企业留利减少4.5万元,相当于10万元的45%。

为了使实行各种利润上交办法的企业,在归还专项借款问题上,负担平衡,都负担大体上相当于核定的留利水平的份额,对实行利润递增包干上交办法或定额包干上交办法的企业,可以用减少上交利润的办法,适当加以照顾,以减轻他们的还款负担。照顾的最高限额按下列公式计算:

在上例中,实行利润递增包干上交办法或定额包干上交办法的企业,照顾还款的最高限额为2万元,即:

,最多可以减少上交利润2万元。

如果企业的利润数额较大,而还款不多,还款对企业留利影响不大,或者企业增长利润较多,还款负担能力较大,则可不必给予照顾。

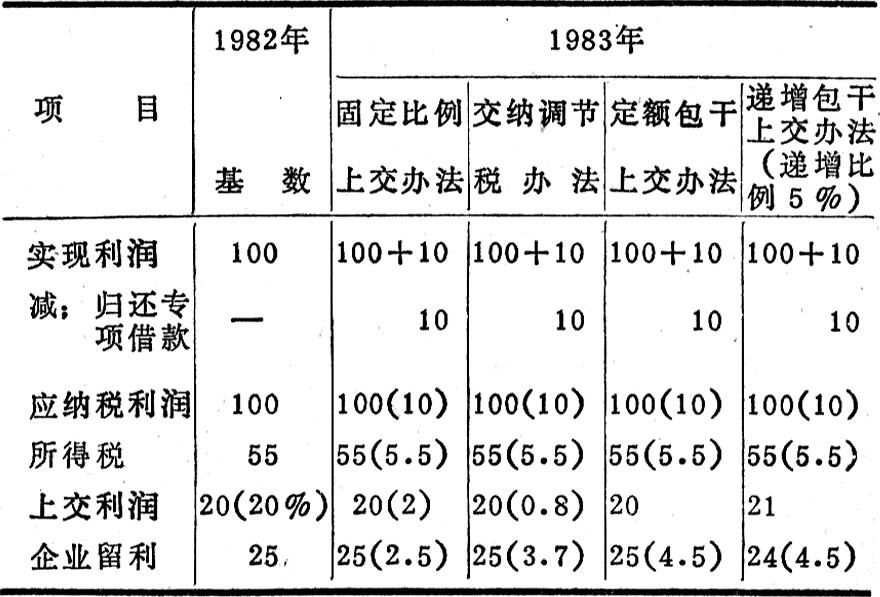

对于1983年以后开始用借款项目新增利润还款的,因在税前还款,用于还款的利润既不纳税,也不交利,国家和企业都没有从还款中得到好处。举例说明如下:

上例中,1982年基数栏括弧中的20%为固定上交比例或调节税率,1983年各栏里的括弧中的10万元,表示已从项目新增利润中还款数,其余括弧中的数字,均表示由于还款10万元致使国家和企业没能从项目新增利润中受益的数字。1983年借款项目投产新增利润10万元,如果不还款,企业应多纳税5.5万元。实行固定比例上交办法的,企业应多交利润2万元,多留利2.5万元;实行交纳调节税办法的,企业应多交调节税0.8万元,多留利3.7万元;实行定额包干上交办法或递增包干上交办法的,企业应多留4.5万元。因新增利润10万元全部用于还款,国家和企业所得,均保持在1982年的所得数额上,没有因新项目投产而受益。实行递增包干上交办法的,企业多上交了1万元利润,这是由于按5%的递增比例包干上交的结果。当这个项目的借款还清以后,如果每年仍然实现利润10万元,则1983年各栏括弧中的10万元也是应纳税利润,其余括弧中的数字则为国家与企业共同分享的利益。

按照《试行办法》的规定,为了严格控制专项借款,要求企业在向银行申请专项借款时,必须要有10—30%的自有资金用于借款的项目。例如一个项目共需资金100万元,企业自己要拿出10万元用在项目上,才能向银行申请90万元的贷款。由于企业归还借款的利润是免予纳税的因此,在税前用项目新增利润归还借款时,必须经财政部门审查同意。《试行办法》中对企业申请专项借款和归还借款的这些规定,有利于促使财政、银行和企业共同关心借款项目的经济效益,更好地发挥银行贷款促进生产的作用。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1983年第07期 > 中国财政1983年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1983年第07期 > 中国财政1983年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号