紅旗簡易快速帐(以下简称紅旗帐),是許昌专署工业处根据当前工矿企业迅速发展的情况,在規章制度改革的基础上,适应多、快、好、省管好企业財务的要求,設計出来的。它打破了会計核算制度必須系統、完整、成套等复杂的記帐理論和核算方法(当然条件許可的企业,仍然应該系統、完整),取消了中間不必要的重复核算,具有简明、易懂、易学、易做的特点,适用于規模較小、产品不太复杂、管理人員較少的新老企业。凡有高小文化程度的人,苦战一昼夜即能使用。这种帐表,目前已在許昌全专区推行,許昌市和叶、禹、扶、宝等县在9月中旬已培訓了財会干部1,500名,其中有775个厂矿使用了这种帐表。对扭轉新建厂矿財务混乱局面起了很大作用。为了健全小型企业的財务管理工作,以支持生产、发展生产,我們現将紅旗帐作了一些修訂,幷举出实例以說明帐表記載使用方法,介紹給各地研究参考。

(一)紅旗帐及有关登記表的設置和使用說明

紅旗帐共設四种帐表:一、紅旗简易快速帐表。代替总帐、日記帐、部分明細帐、資产負債表和損益表。这是紅旗帐的主体部分。二、材料購入、发出登記表;三、产品入庫、銷售登記表,这两种表代替材料和产品明細帐,均为紅旗帐的补助。四、往来結算分戶帐表。茲将格式及塡制說明如下:

一、紅旗簡易快速帐表的格式:

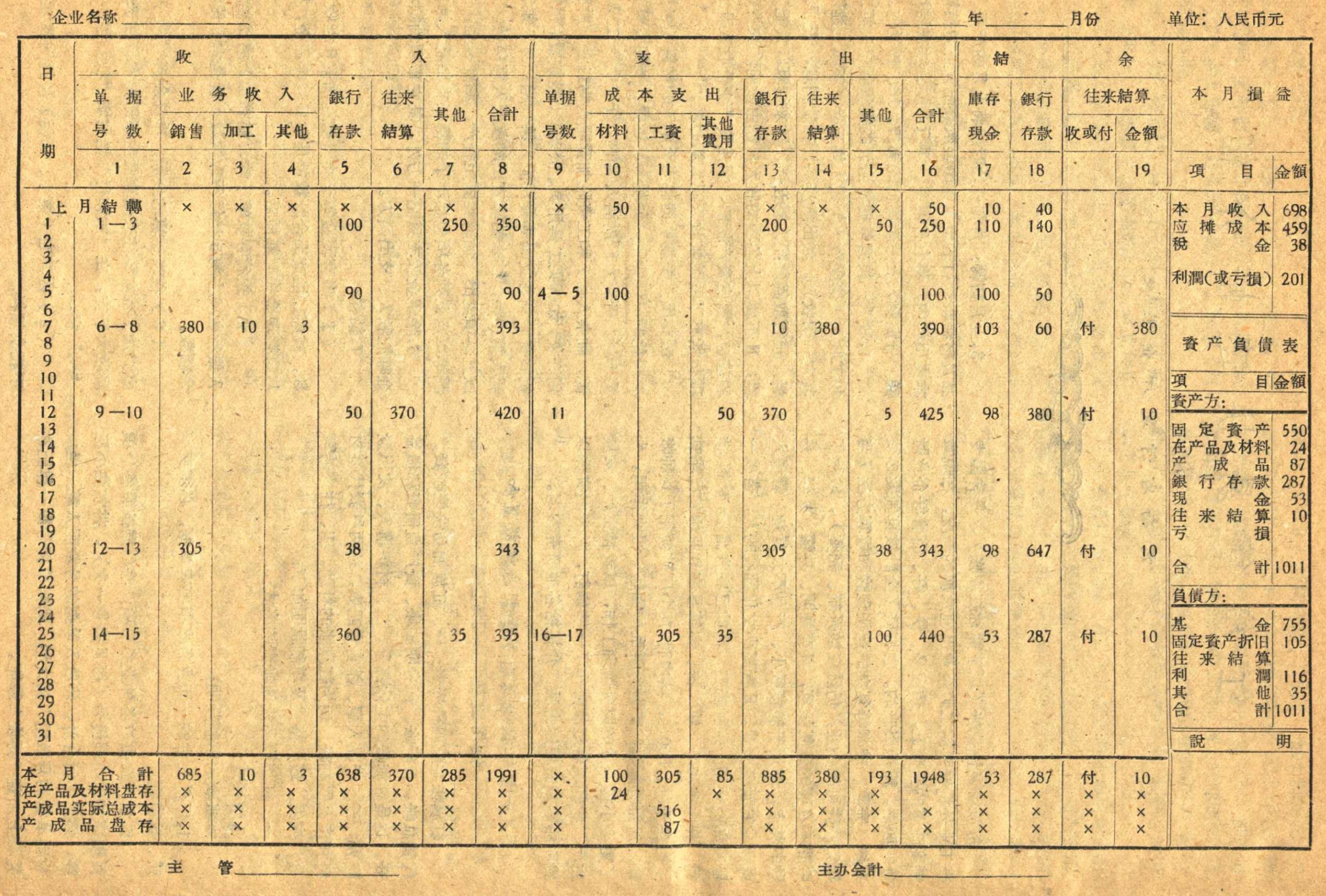

(附格式一)

本帐表的塡制說明:

1.厂矿发生的一切业务事項要有单据,必須支有凭、收有据。

2.当天发生的各种业务事項,将单据按照各个項目順序加以整理編号(每月換号一次),幷加注小标签,然后进行合計,将收入单据的号数記入第一栏;支出单据的号数記入第九栏,轉帐单据号数一律記在凭証上加盖“轉帐”戳記。

3.上月結轉:月初开始时应将上月的产品、在产品及材料盘存行的成本支出栏数額記入上月結轉行成本支出栏內,将上月現金、銀行存款、往来結算的余額,分別記入上月結轉行的第17、18、19栏內。

4.收入:根据单据将当天的銷貨額記入第二栏,加工收入(修配收入)記入第三栏,不属上述两項的其它一切收入,如出卖废料,存款利息,記入第四栏;銀行取回款記入第五栏,往来結算收入記入第六栏;凡不属以上各項的收入,如由政府和农业社拨給的基金,固定資产折旧,固定資产变价收入及上列各項包括不了的轉帐收入記入第七栏。

5.支出:根据单据将当天購入的材料(包括購买材料化的一切費用,如稅金、运费、装卸費等)記入第十栏;开支本厂所有人員的工資(生产工人,干部,勤杂人員)和工資附加費記入第11栏,所有的費用开支,如購买工具用具、公杂費、差旅費、租賃費、折旧費、利息支出等費用記入第12栏,存入銀行的款記入第13栏,往来結算支出的款記入第14栏。凡不属以上各項支出,如購买固定資产,归还基金,上交利潤等以及上列各項包括不了的轉帐支出記入第15栏。

6.除現金收支只記一方外,其它事項均須将同一金額記收入、支出两方。

7.結存:

(1)庫存現金等于昨日結存加第8栏收入合計数,减第16栏支出合計数就是本日庫存現金,此数应与庫存現金实有額核对。

(2)銀行存款等于昨日結存加上第13栏本日存入銀行数减去第5栏銀行取款数,就是本日銀行存款余額数。

(3)往来結算的余額,昨日余額(收入或支出)加、减本日往来結算发生額即得本日往来結算余額收大于支,在“收和付”栏內塡“收”字,否則塡“付”字。

(4)因其它(第7、15栏)包括內容复杂,故不設余額栏。

(格式一)

8.月底将各栏加总記入本月合計行的各該栏內。

9.为求出当月比較正确的产品成本,月底将材料及在产品(在产品盘存自备原材料生产的企业只盘存材料,加工企业只盘存工資),加以盘点,按估价(或实际平均价)計算余額,記入在产品及材料盘存行的第10栏,或11栏。

10.計算当月損益:

(1)将本月成本支出合計加总数,加上月結轉减去本月在产品及材料盘存数之后的余額記入产成品实际总成本栏內。

(2)根据产成品入庫数量,用产成品等級率,折合成标准产成品,或按“产成品計划成本”等方法計算每种产品的实际总成本和单位成本。

(3)根据产成品登記表計算出各种产成品的盘存金額,将合計数計入产成品盘存行的成本支出栏內。

(4)将合計行的第2、3、4栏加总,塡入“本月損益”的“本月收入”項內。

(5)支出方产成品实际总成本栏减去产成品盘存行的数額后,加上月产成品庫存数額(即資产負債表中的产成品数),記入本月損益的应摊成本項內。本月損益的稅金項目系本月銷售产成品应納稅金。本月收入大于应摊成本加稅金之和的差額即为本月利潤,以蓝字記入本月損益栏的利潤(或亏損)行,反之以紅字記入本月損益栏的利潤(或亏損)行。

11.資产負債表的塡制:

(1)固定資产:上月余額加本月購置(或調入)的数額,减去本月减少的数額塡入固定資产行。

(2)在产品及材料,将在产品及材料盘存行的第10栏或11栏数字塡列。

(3)产成品:将产品盘存行成本支出栏数字塡列。

(4)往来結算:月結若是付方余額者塡入資产方往来結算行;若是收方塡入負債方往来結算行。

(5)損益:上月亏損未弥补数加本月亏損未弥补之和,塡入資产方的亏損行。上月欠交利潤加本月欠交利潤之和,記入負債方的利潤行。

(6)本月累計欠交基本折旧稅金企业基金余額之和記入負債方的其他行。

(7)基金:上月余額加本月增加数,减本月减少数(包括計提基本折旧)的金額塡列。

(8)固定資产折旧:上月余額加本月增加数减本月减少数的金額塡入。

(9)資产方合計和負債方合計必須相等。

(10)基金,固定資产,稅金,利潤,折旧,不設登記表,以当月单据代替。

12.几个問題:

(1)固定資产的条件,根据企业大小,各县(市)自定。

(2)月、季、年会計报表亦由各县(市)自定。

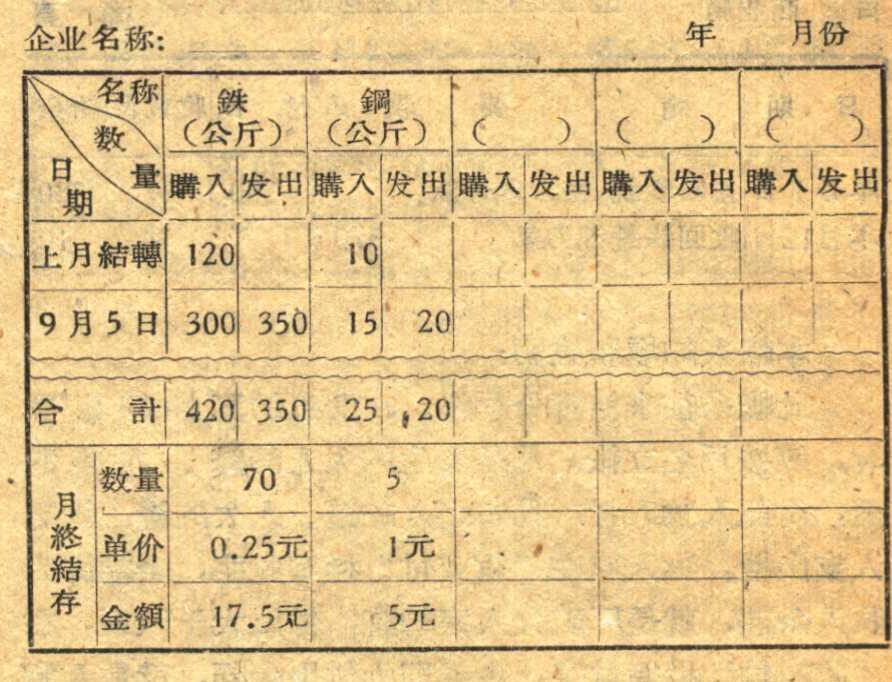

二、材料購入,发出登記表(格式二)

本表的塡制說明:

本表只記数量,不計金額。为了簡化登記手續,零星、价格便宜、随用随买的材料,可以不再登記,購回卽作报銷。上边的一栏塡写材料名称,()內塡写計量单位。月終結存,購入合計减本日发出合計,等于結存数量,应与实物相对。单价,按月終时市价作价,計算出結存現金。

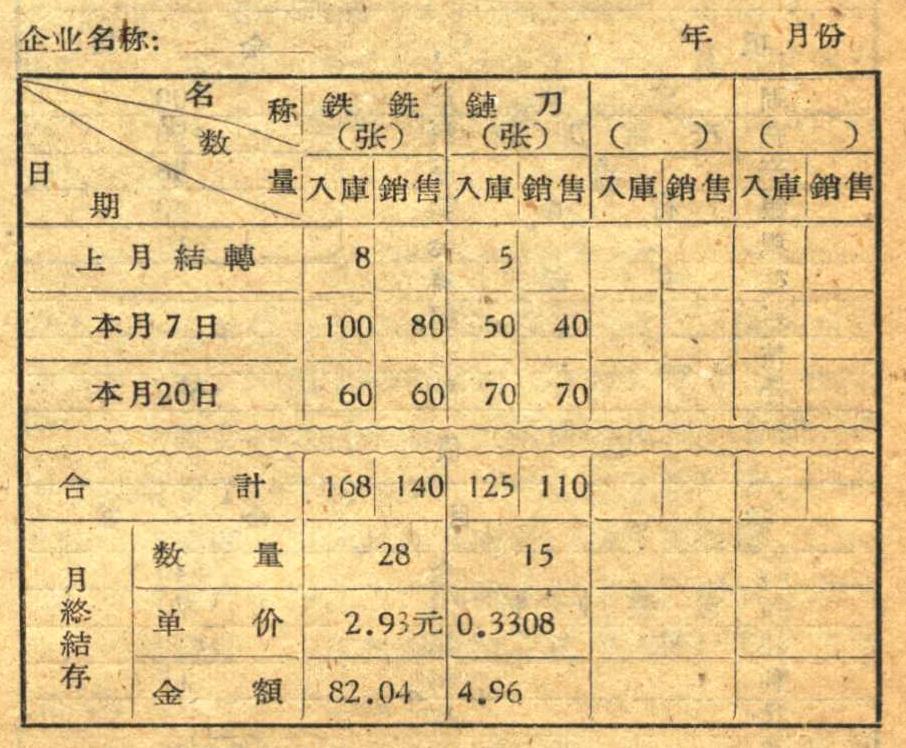

三、产成品入庫、銷售登記表(格式三)

本表的塡制說明:

本表只記数量,不計金額。上边的一栏塡写产成品名称。()內塡写計量单位。月終結存、入庫合計减銷售合計等于本月結存数量。应与实存数核对。单价以实际塡列,計算出結存金額。

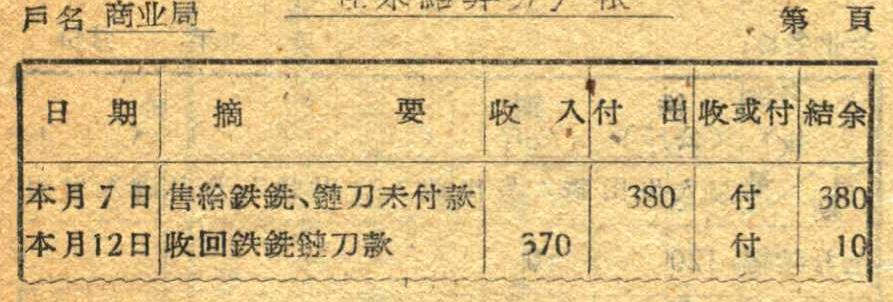

四、往来結算分戶帐表(格式四)

本帐表的塡制說明:

此帐系往来結算分戶帐。在发生結算性的事項时,应按戶名立帐。凡是发生的欠人的錢、人存的錢,均記入收入栏;凡归还人的錢、人欠的錢,均記入支出栏。收入应在“收或付”栏写收字,余額即为收入余額,就是厂矿欠人家的錢;付出大于收入,在“收或付”栏写付字,余額即为付出余額,就是人家欠本厂的錢。

但是要注意,小厂矿財务会計人員文化程度低,能力差,在处理业务事項时,尽可能不叫发生拖欠事項,以免往来拖欠过多将帐記乱(职工每月經常性的借支,应建立互助金組織,由职工自己管理)。

(二)举一实例記入各有关帐表

一、設某鉄工厂上月資产負債表为:

1.在产品及材料:包括在产品10元,鉄120公斤計30元,鋼10公斤計10元。2.产成品:包括鉄鍁8张,計28元,鐮刀5张計2元。3.負債方其他5元系基本折旧基金未上交。

二、本月发生事項:

1.本月1日上級拨入基金200元,存入銀行,无偿調入机器一部,价值50元。当天向銀行提取現金100元。

2.5日用銀行存款90元,購买鉄300公斤,每公斤0.25元,鋼15公斤每公斤1元。以現金10元支付了运杂費。当天生产章間領走鉄350公斤,鋼20公斤。

3.7日車間交回产成品,鉄鍁100张,鐮刀50张,商业局运走鉄鍁80张,每张4.5元,計360元,鐮刀40张,每张0.50元計20元,均未付款。給紅旗人民公社修理馬达一部应收修理費10元存入銀行,卖出废物5件,价值3元,当时交給現金。

4.本月12日商业局偿还鉄锨、鐮刀价款370元,存入銀行。用支票50元購买了一批办公用品和零星用具,用現金5元交了上月折旧。

5.本月20日車間又交产成品鉄鍁60张,鐮刀70张,全部发給商业局,应計价款305元,(单价同上),用支票当时付清,本月应交銷售稅金38元,由銀行存款交給財政局。

6.本月25日用銀行存款100元,交了計划利潤,260元和現金45元发了工資,本月应計提基本折旧35元未上交。

三、将本月会計事項逐日記帐。

1.先将上月資产負債表的在产品及材料50元,銀行存款40元,現金10元,分別記入本月紅旗帐,上月結轉的第10、17、18栏,另将材料鉄120公斤,鋼10公斤,产成品鉄锨8张,鐮刀5张,分別記入材料、产成品登記表的上月結轉材料購入,产成品入庫栏內。

2.本月1日收入单据3张,支出单据沒有,計銀行取款100元元,其它收入基金200元,調入机器50元,共計計250元。存銀行款200元,其他支出(机器为固定資产)50元,分別記入1日的第1、5、7、13、15栏,8栏合計为350元,16栏合計为250元,庫存現金17栏結余为上月結轉10元,加收入8栏合計350元,减支出16栏合計250元,等于今日庫存現金余額110元。銀行存款18栏結余,为上月結轉40元,加支出方13栏存銀行款200元,减收入方第5栏銀行取款100元,等于今日銀行存款140元(以下事項不在叙述8、16、17、18栏塡法)。

3.本月5日、本日支出单据两张,向銀行取款90元,买了材料(鋼跃),現金10元,支付材料运杂費,則分別記入9、5、10栏,幷将材料过入登記表。

4.本月7日收入单据3张,銷售收入(卖鉄鍁、鐮刀)380元,加工收入10元,其他收入3元,存銀行款10元,往来結算380元,分別記入1、2、3、4、13、14栏,幷将产成品过入登記表,将賒銷款过入往来結算明細帐。

5.本月12日收入单据两张(交折旧作为收入单据)支出单据1张,銀行取款50元,往来結算收入370元,其他費用50元,銀行存款370元,其它支出5元(上交折旧),分別記入1、5、6、9、12、13、15栏,并将收入欠款,登入往来結算明細帐。

6.本月20日收方单据2张(交稅金单据亦作收方单据)业务收入305元,銀行取款38元,存銀行款305元,其它支出(上交稅金)38元,分別記入1、2、5、13、15栏幷将产品过入登記表。

7.本月25日,收入单据2张,支出单据2张,銀行取款360元(交利潤100元,发工資260元),其他收入35元(計提折旧),发工資305元(銀行260、現金45元),其他費用35元(計提折旧),其他支出100元(上交利潤),分別記入第1、5、7、9、11、12、15栏。

四、結轉損益,編制資产負債表:

1.将紅旗帐和材料登記表的发生数进行合計,結算出余額。

2.在产品盘存估价为1.5元,加材料盘存鉄17.5元鋼5元共計24元,記入紅旗帐的在产品及材料盘存行第10栏內。

3.本月成本支出合計数,材料100元,工資305元,其他費用85元和上月結轉材料50元加总为540元减去在产品及材料盘存24元等于516元,卽为本月产成品的实际总成本,記入产成品实际总成本栏內(第10、11、12栏下面)。

4.根据产成品入庫登記表的数量折成标准产量(或計划成本)分摊实际成本。根据售价确定鐮刀为标准产量,鐮刀每张0.5元,鉄鍁每张4.5元則是4.5÷0.5=9卽为1比9。本月标准产量鐮刀120张,加鉄鍁160张×9=1440张則标准产量为1,560张。单位标准产量成本为516元÷1560=0.3808。鉄鍁的单位成本为1440×0.3308÷160=476.35元÷160=2.97元。計算出产成品月終結存金額。鉄鍁82.04元鐮刀4.94元。

5.将产成品月終余額鉄锨82.04元加鐮刀4.96元合計87元,記入紅旗帐的产成品盘存栏。

6.結轉損益,将第2、3、4栏的合計数,685元、10元、3元加总为698元記入本月損益的本月收入栏內,把本月产成品实际总成本516元加上月資产負債表內产成品30元减本月产成品盘存87元。等于459元記入本月損益应摊成本栏內。本月20日所交銷售稅38元,記入本月損益稅金栏內。本月損益等于698—459—38=201元,卽为本月利潤。

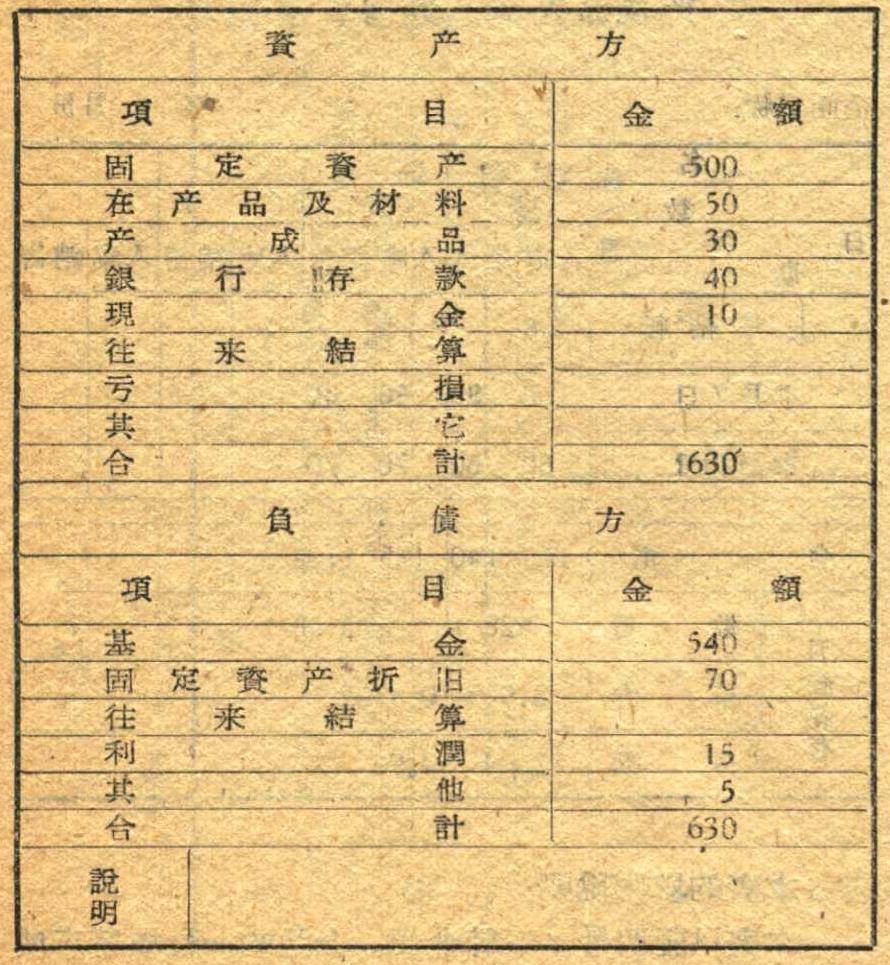

五、編制資产負債表:

1.資产方:①固定資产:上月余額500元加本月1日調入机器一部50元加总为550元塡入固定資产栏。②在产品及材料24元(紅旗帐第10栏)末格之数。⑧产成品87元(紅旗帐第10、11、13栏最下边之数)。④銀行存款287元(紅旗帐第18栏末格数字),⑤現金53元(紅旗帐第17栏末格之数)。⑥往来結算10元(第19栏末格之数)。上述合計为1011元。

2.負債方:①基金:上月余額540元,加本月1日上級拨入200元,无偿調入机器一部50元减本月提基本折旧35元,等于755元記入基金栏內。②固定資产折旧,上月余額70元加本月25日提基本折旧35元,加总为105元。③利潤等于本月完成201元(不留成,不提奖),减已交100元加上月欠交15元,本月共欠交数为116元。④其他35为欠交基本折旧数。上述合計为1,011元。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1958年第15期 > 中国财政1958年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1958年第15期 > 中国财政1958年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号