新疆的风能、太阳能资源富集,可再生能源装机规模呈现井喷式增长。风电装机容量年均增速达69%,发电量年均增长45.3%。太阳能发电从无到有,实现几何倍数增长。作为可再生能源开发大省,新疆符合国家可再生能源补贴条件的发电企业已有近千家。因此,可再生能源电价补贴政策对新疆的政府税收、发电企业以及电网企业影响颇深。分析新疆可再生能源电价补贴政策存在的问题并提出应对之策,对于我国可再生能源财税补贴在特殊地区的政策实施有借鉴意义。

新疆可再生能源电价补贴现状

按照《可再生能源发展基金征收使用管理暂行办法》的规定,可再生能源发展基金来源于国家财政公共预算安排的专项资金和依法向电力用户征收的可再生能源电价附加收入。新疆仅在乌鲁木齐电网范围扣除农业生产用电及趸售用电后的销售电量,按照每度电2厘的价格向用户收取可再生能源附加电费(2016年收取金额仅为5500余万元),而当地符合可再生能源补贴条件的发电企业近千家,因此收取的可再生能源加价电费不足以支付当地符合条件的发电企业的补贴资金(2016年支付电价补贴113亿元)。因新疆售电量基数小、可再生能源附加电费收取标准低,造成从售电环节收取的可再生能源电价补贴资金远不足以支付当地符合条件的可再生能源发电企业的补贴资金,形成补贴资金大额缺口。为平衡补贴资金收支,国家发改委、财政部将可再生能源补贴资金从收取较多的省份调配至新疆。

电价补贴政策存在的问题

2013年,财政部下发的《关于分布式光伏发电实行按照电量补贴政策等有关问题的通知》明确:按照《可再生能源法》,光伏电站、大型风力发电、地热能、海洋能、生物质能等可再生能源发电补贴资金的补贴对象是电网企业。电价补贴对象由可再生能源发电企业调整为电网企业。可再生能源发电企业向电网企业销售可再生能源发电产品时,按可再生能源上网电价(火电标杆电价+电价补贴)全额结算,电网企业对购买可再生能源上网电价产生的亏损由电价补贴弥补。根据增值税规定,电网企业取得的电价补贴不属于增值税征收范围,而电网企业向可再生能源发电企业购买的电力产品属于企业正常购销行为,可全额抵扣进项税额。《通知》改变了享受电价补贴免征增值税的对象,造成免税政策没有实际执行到位。具体分析如下:

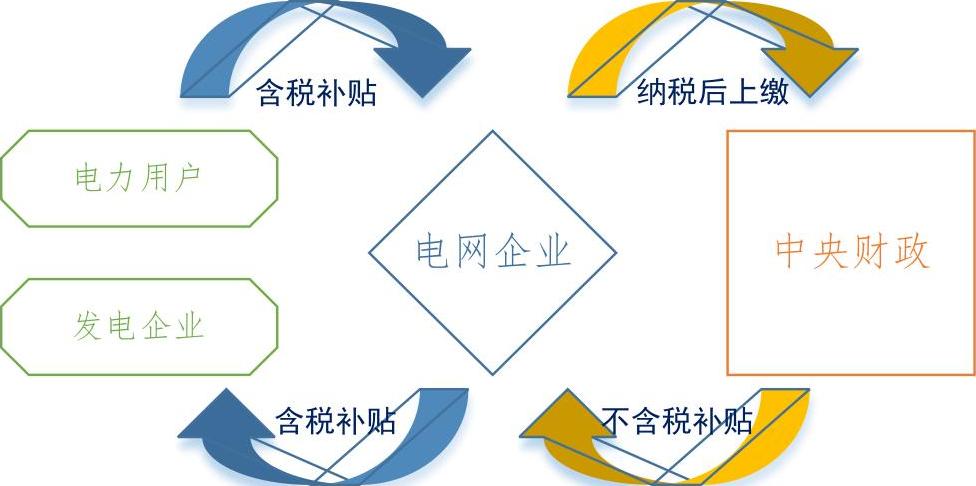

政府:税收收入不增反降。可再生能源发电企业销售电力产品,以上网电价(火电标杆电价+电价补贴)全额计提增值税销项税额并开具增值税专用发票,电网企业凭票全额抵扣进项税额。依附电价收取的可再生能源附加,纳税后上交财政,财政以不含税补贴价格拨付给电网企业(如图1)。从政策层面上说,电价补贴的进项税几乎消化了电网企业全部销项税,会出现电力行业发、售双方企业电量和销售收入大幅增长,而政府税收收入不增反降的情况。

电网企业:增值税大额留抵。按照现行增值税政策,纳税人取得的中央财政补贴,不属于增值税应税收入,不征收增值税。因此财政部拨付给电网企业的电价补贴不计提增值税。同时由财政部调入新疆的电价补贴资金为不含税金额,而支付可再生能源发电企业的电价包含进项税额,电网企业收到的可再生能源发电企业开具的增值税专用发票予以抵扣进项税。从电网企业的增值税角度看,电网企业接受财政补贴是不含税的,但是支付给可再生能源发电企业的电费却是含税的,取得的电价补贴的进项税无配比的销项税对应,抵消了部分正常业务的增值税额,造成电网企业增值税大额留抵。

可再生能源发电企业:税后电价补贴打折扣。根据《通知》要求,电网企业购买可再生能源电力产品时应按月全额付清货款,在实际操作中,电网企业购买电力产品时,仅支付火电标杆电价部分,无足额资金垫付电价补贴部分。待收到财政部电价补贴资金后向可再生能源发电企业支付补贴电价部分。而可再生能源发电企业收到电网企业支付的电价补贴时,已开具增值税专用发票并计征增值税,未享受到可再生能源电价补贴的免税政策,使得收到的补贴资金大打折扣。

应对电价补贴问题的建议

在国家大力推进“一带一路”“可再生能源发展”及新疆自治区政府推行“电气化新疆”的大环境下,从支持新疆发展特别是扶持新疆可再生能源企业的发展角度考虑,建议国家有关部委在出台电价补贴等政策时,既能鼓励和支持可再生能源的利用,又能充分兼顾资源地的财政既得利益。

(一)补贴价格多元化。目前国家从财政、税收、价格等多方面支持可再生能源发展,但随着可再生能源企业的不断壮大,可再生能源补贴资金缺口日益增大,形成“涨电价”“欠补贴”“财政资金短缺”等多重压力,亟待重新构建价格补贴新机制。新疆地域较广,各地区的可再生能源资源差异明显。应根据不同地域可再生能源分布情况,细化可再生能源补贴价格。另外,在不改变可再生能源补贴的大前提下,通过价格政策对可再生能源建设进行引导,逐步实现疆及全国各地可再生能源的平稳健康发展。

(二)调整电价补贴对象。《可再生能源法》第二十条规定:电网企业依照本法第十九条规定确定的上网电价收购可再生能源电量所发生的费用,高于按照常规能源发电平均上网电价计算所发生费用之间的差额,电价补贴在销售电价中分摊。第二十一条规定:电网企业为收购可再生能源电量而支付的合理的接网费用以及其他合理的相关费用,可以计入电网企业输电成本,并从销售电价中回收。根据以上两条规定,将电价补贴对象由电网企业转为可再生能源发电企业,即按照国家发改委批复的补贴资金直接补贴给可再生能源发电企业,将企业间的转移支付改为政府财政专项支付。按照国家规定,可再生能源发电企业取得中央电价补贴资金免征增值税。

(三)改变补贴电价批复模式。由新疆政府制定出台区域性可再生能源电价补贴办法,改变各级发改委批复的补贴电价模式,由含税的补贴电价改为不含税的补贴电价。通过测算确定一个合理的不含税补贴电价,可再生能源发电企业电价中补贴电价部分免征增值税,补贴资金不再开具增值税专用发票结算,而是开具增值税普通发票(零税率),电网企业按照财政部拨付的可再生能源补贴资金购买可再生能源发电企业发电量。

责任编辑 刘永恒

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第22期 > 中国财政2017年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第22期 > 中国财政2017年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号