摘要:

预算评审是加强预算管理的一项重要的举措,由财政部门组织实施,主要是对财政性资金投资项目的资金使用情况进行专项核查和追踪问效,是预算管理改革的制度创新。近年来,中央和地方政府每年用于基础设施和公共事业的财政投资逐年增长,预算评审制度也逐渐完善,但仍然存在评审环节滞后、评审内容局限等问题。

(一)投资预算评审环节滞后,评审工作事后特征明显

目前在进行投资评审时,一般是在项目立项以后,预算下达前,对使用财政性资金的投资项目进行评价与审查。由财政部门向项目主管部门及财政投资评审机构下达委托评审文件,并确定评审内容,制定相关的评价指标体系。这种评审模式下,存在的问题是评审机构介入的环节较为滞后,未能有效参与项目的前期评审,建设项目的总投资、基本规划、建设标准等在决策阶段已经确定,投资评审机构往往是事后被动评价,无法在预算环节对项目的投资决策产生实质性影响。

(二)投资预算评审内容局限,侧重于财务评审和合规性检查

根据财政部投资评审相关规定和各地方实践,目前实施的投资评审局限于财务投资评审,评价的内容局限于工程概算、预算、结算、决算的审核,项目建设程序合规性和管理制度执行情...

预算评审是加强预算管理的一项重要的举措,由财政部门组织实施,主要是对财政性资金投资项目的资金使用情况进行专项核查和追踪问效,是预算管理改革的制度创新。近年来,中央和地方政府每年用于基础设施和公共事业的财政投资逐年增长,预算评审制度也逐渐完善,但仍然存在评审环节滞后、评审内容局限等问题。

(一)投资预算评审环节滞后,评审工作事后特征明显

目前在进行投资评审时,一般是在项目立项以后,预算下达前,对使用财政性资金的投资项目进行评价与审查。由财政部门向项目主管部门及财政投资评审机构下达委托评审文件,并确定评审内容,制定相关的评价指标体系。这种评审模式下,存在的问题是评审机构介入的环节较为滞后,未能有效参与项目的前期评审,建设项目的总投资、基本规划、建设标准等在决策阶段已经确定,投资评审机构往往是事后被动评价,无法在预算环节对项目的投资决策产生实质性影响。

(二)投资预算评审内容局限,侧重于财务评审和合规性检查

根据财政部投资评审相关规定和各地方实践,目前实施的投资评审局限于财务投资评审,评价的内容局限于工程概算、预算、结算、决算的审核,项目建设程序合规性和管理制度执行情况审核,项目招标程序、招标方式、招标文件、合同等合规性审核,而缺乏对建设项目决策阶段的功能需求、建设标准、建设规模等进行评审,以至于无法对发展改革部门确定的项目是否符合地方发展要求、决策是否恰当、标准是否准确等方面进行评价。

(三)投资评审范围受限,工作开展缺乏计划性和主动性

投资评审工作的开展,主要采用财政委托评审方式,处于先委托后评审的被动局面,在这种模式下,评审工作难以计划开展,容易造成投资项目集中送审,评审时间和评审质量难以协调,同时有部分项目游离于投资评审范围外,制约了财政投资评审监督作用的实现。

针对以上问题,本文提出从内部决策阶段和外部审批阶段运用投资预算评审制度的做法,拓宽投资预算评审制度的应用范围,完善投资项目预算管理模式,同时,提出将投资预算评审与外部审批阶段业务流程相融合,明确从项目构思、项目建议书、可行性研究、初步设计四个阶段具体的评审要点,有助于节约财政资金,提高财政资金的使用价值。

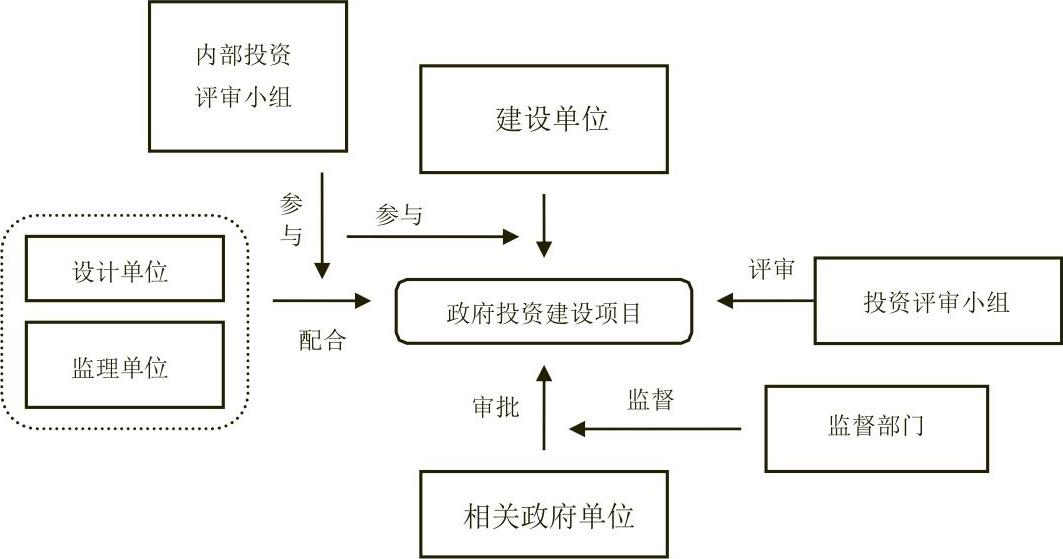

(一)将投资预算评审制度运用于内部决策和外部审批阶段

一是建立内部投资预算评审制度,强化申报前决策评审。项目申报前由申请单位成立内部投资预算评审小组,对投资项目的建设标准、投资计划进行评审,目的在于确保工程质量和功能需求前提下,控制造价管理。内部投资预算评审小组由规划、审计、财务、监察等部门人员组成,也可以委托具有相应资质的社会专业机构及专家参与评审工作。内部投资预算评审小组对申报项目的规划、立项进行调查、论证、评估和审定,为重大投资项目的决定当好参谋把好关,投资预算评审意见作为申报立项的附件资料。二是完善投资项目审批体制,建立跨部门投资预算评审小组。审批环节由各政府部门组建投资预算评审小组,参与立项决策评审,各政府部门按职责分工,发展改革部门从宏观经济、产业发展角度,财政部门从性质、功能、投资总额角度,建设部门负责从技术角度,审计部门从功能需求、建设标准角度进行全面分析论证,综合审核评议通过后下达立项文件。

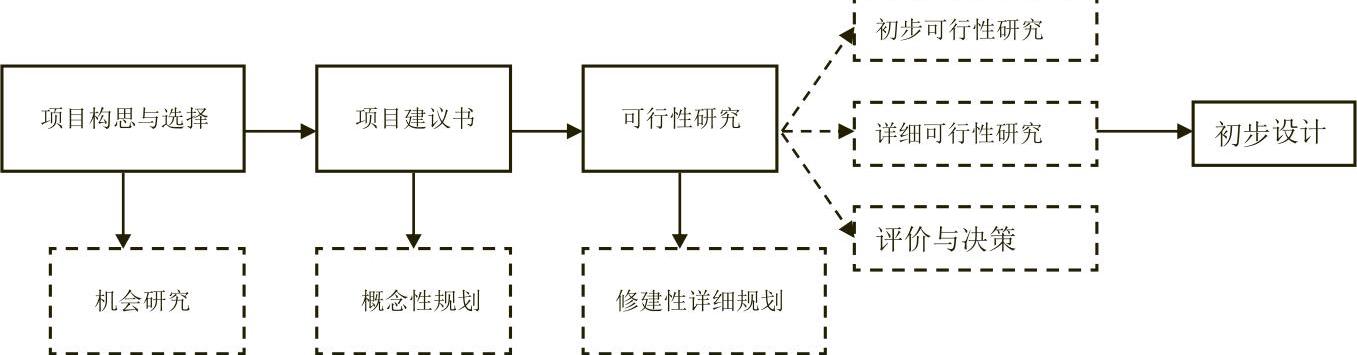

(二)将投资预算评审与决策期业务流程相融合

1.项目构思与选择阶段。项目构思与选择阶段的实质是机会研究,研究的性质是项目设想与选择,即在若干个可能的投资机会中进行鉴别和筛选,确定最优方案。这个阶段基础数据估算精度一般在±30%,一般需要1—3个月。投资预算评审在这个阶段可以介入,但不属于重点评审阶段,可以对项目的选择方法及经济效果进行初评。在对经济效果评价时,可采用静态或动态评价指标体系。静态评价指标主要适用于对方案的粗略评价,包括静态投资回收期,投资收益率方法;动态评价指标考虑了在方案经济寿命期限内投资、成本和收益随时间而发展变化的真实情况,能够体现真实可靠的经济技术评价,包括净现值(率),内部收益率,动态回收期等方法。

2.项目建议书阶段(概念性规划)。项目建议书是申请单位向国家提出要求建设某一项目的建议文件,是对工程项目建设的轮廓设想,项目建议书的主要作用是推荐一个拟建项目,论述其建设的必要性、建设条件的可行性和获利的可能性,建议书必须包括项目建设的宏观背景(国家经济和社会发展规划、行业和地区规划、技术政策等),项目建设的必要性和依据(需求调查和发展),建设规模和投资规模,项目的整体规划,实施所必需的总体信息、方针、说明。这个阶段属于投资预算评审重点阶段,投资评审的目的是评价“该不该建”的问题,重点对项目的必要性,建设规模和投资规模问题进行评审。必要性上,从是否符合国家宏观经济政策、产业政策、生产力布局等政策因素和项目最终效果因素上进行定性分析以及从规划、需求分析、费用效益分析上进行定量分析;建设规模和投资规模上,可从规模经济角度和同类项目类比角度进行比较分析,可采用生产能力指数法、比例估算法和系数估算法等简单估算法进行投资匡算审核。

3.可行性研究阶段(修建性详细规划)。可行性研究是在项目建议书被批准后,由建设单位征集规划设计方案并进行全面深入的技术经济论证,进行多方案比较,得出最佳方案,包括初步可行性研究、详细可行性研究、评价与决策三个阶段。按照《投资项目可行性研究指南》的规定,可行性研究主要内容有以下几个方面:项目新建的理由与目标,市场分析与预测,资源条件评价,建议规模与产品方案,厂址选择,技术方案、设备方案与工程方案,环节影响评价,投资估算,融资方案,财务评价,国民经济评价,社会评价,风险分析,研究结论与评价。这个阶段属于投资预算评审重点阶段,投资评审的目的是评价“该建多大”的问题,重点对项目的建设规模和投资估算进行评审。建设规模上,从内在因素和外在因素进行评审。内在因素包括项目本身的需求情况,项目具备的资源情况、建设条件、协作关系等;外在因素上,从规划、建设标准、资源约束、同类项目类比等方面进行评审。投资估算上,重点从综合单价、工程量、总价三个维度对建筑工程费、安装工程费、设备购置费、工程建设其他费、基本预备费进行估算。

4.初步设计阶段。初步设计阶段是在可研批准以后,由建设单位委托设计单位依据可行性研究报告中确定的建设标准、建设内容、投资额和设计基础资料,对项目建设内容进行具体设计,编制项目实施的技术方案。初步设计阶段对投资影响的比例达到70%,属于投资评审的重点环节,投资评审的目的是评价“该花多少钱建”的问题,重点对投资规模进行评审。其审核要点包括4个方面:一是审核建设内容、建设规模与投资是否控制在可行性研究报告的批复范围内。二是审核设计方案是否符合设计任务书和批准方案所确定的使用性质、规模、设计原则和审批意见。三是设计文件的深度是否达到要求,有无漏项,设计方案是否合理、材料设备档次、标准是否偏高,设计方案是否进行全面合理优化。四是审查初步设计概算,工程内容和费用构成是否完整,工程量计算是否正确,单价是否合理,有无超出计划投资,原因何在,与同类建设项目投资水平进行比较。

责任编辑 李烝

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第22期 > 中国财政2017年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第22期 > 中国财政2017年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号