全球最大养老基金日本GPIF(Gov-ernment Pension Investment Fund)全称为“年金基金管理运用独立行政法人”,专门负责投资运营日本年金基金。自成立以来,GPIF负责投资运营的年金基金规模不断扩大,投资领域不断拓展,投资理念、资产配置、风险管理、法人治理模式等不断完善,其改革动向及其相关经验值得关注和借鉴。

GPIF的成立

日本的养老金制度一般称为年金制度。目前,日本公共年金包括国民年金和厚生年金两个部分。原则上,70岁以下的企业雇员、中央与地方政府公务员以及私立学校教职员加入厚生年金,同时自动成为国民年金第2号被保险者;厚生年金加入者的配偶(20岁以上60岁以下,年收入130万日元以下,收入不足配偶年收入1/2的)成为国民年金的第3号保险者;第2、3号被保险者以外居住在日本国内20岁以上60岁以下的自营业者、农林渔业从业者全部为国民年金的第1号被保险者。

日本公共年金采用现收现付制,工作的一代人缴纳的保险费用于支付已退休老年人的养老金支付,也就是说现在工作的一代人得到的养老金由他们的下一代人承担。20世纪90年代以来,随着日本老龄化的进程加快,如果现在工作的一代人缴纳的保险费只够支付当期养老金的话,未来一代的保险费负担会明显加大。因此,日本公共年金在保险费率的制定上力求使当期年金略有节余,这个节余部分作为年金基金积累起来,充当缓解未来年金支付压力的备用金。

2001年以前,根据日本相关法律,负责管理年金基金的厚生省必须将年金基金存在当时的大藏省(获得一定低于市场利率的利息收入),大藏省则将这部分资金纳入“资金运用部”,作为财政投融资制度的资金来源,用于公共事业等的投资。2001年日本政府对财政投融资制度进行了改革,重要内容之一就是从法律上解除了公共年金基金必须交给大藏省进行财政投融资运用的规定,同时成立GPIF,专门负责日本公共年金基金的投资运营事务。

GPIF投资运营状况

作为独立行政法人,GPIF管理的基金大部分委托给专门的投资机构进行投资运作,目前包括35家信托银行、投资顾问公司,共98个投资产品,其中GPIF自己运作的投资产品有9个。GPIF三年期投资运营目标由厚生劳动省主导进行制定。由于“风险规避的官僚管理体制”,GPIF的投资理念偏保守,求稳定。2014年以前,GPIF资产的2/3以上投资到国内债券,获得较稳定的投资收益。2014年以后,GPIF的投资趋向积极,遵循的投资组合比例(“基本投资组合”)进行了大幅度调整(见表1)。2016年,GPIF运用资产总额144.9万亿日元,收益额为79363亿日元,收益率为5.86%。2001—2016年GPIF平均投资收益率为2.98%。

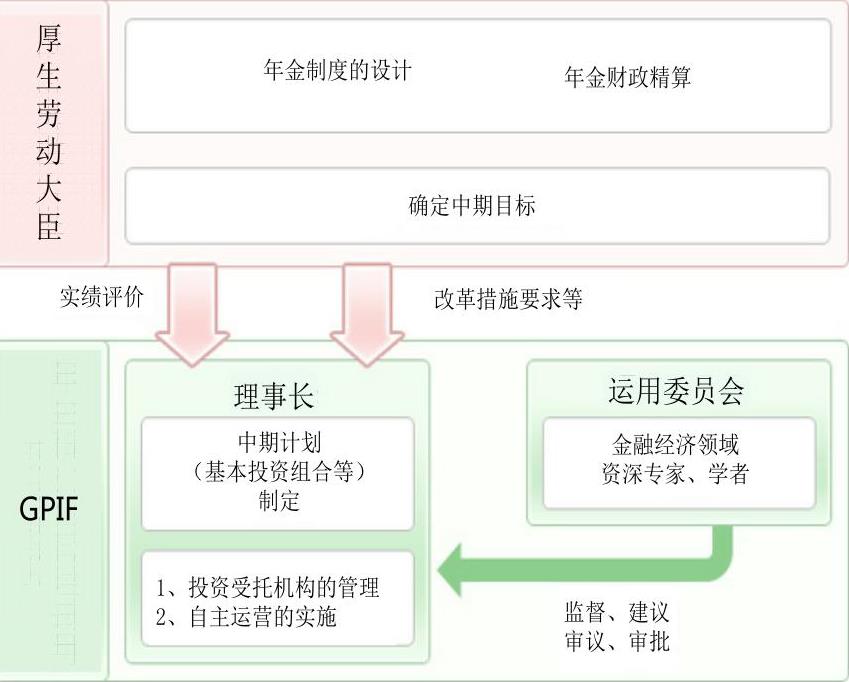

GPIF虽为独立行政法人,但其业务目标的制定、业务运营的评价与监督等由其主管部门厚生劳动省负责。厚生劳动大臣不仅负责制定GPIF运营的“中期目标”以及为完成目标制定的“中期计划”,还负责对其业务实绩进行每年度以及中期目标期间、中期目标结束后的分阶段评价。此外,在GPIF内部还设立有“运用委员会”,委员长及委员都是经济金融领域资深专家、学者等,由厚生劳动大臣任命。运用委员会主要负责中期计划的审议、年金基金运用状况的监督等(见图1)。

GPIF改革动向

日本GPIF的主要投资对象为国内外债券和股票。2013年以前,投资于国内债券的比例高达近70%,对金融衍生品和其他投资领域的忽视使这种投资组合显得过于被动与保守,从2013年起日本政府开始对这个庞大基金进行改革。

GPIF投资原则主要有两条:一是确保收益,使年金财政可持续,通过规定基本投资组合的比例等措施,避免年金财政风险;二是以确保长期的市场平均收益率为目标,采取被动的指数化投资策略。但随着全球经济与金融市场的变化,GPIF的两条投资原则遇到了挑战。从金融领域看,投资的复杂化、专业化水平在迅速提升,其他发达国家的公共年金投资机构除了传统的国内外债券和股票市场外,进行了范围广泛的资产配置。另一方面,日本在泡沫经济破灭后的二十多年时间里一直处在通货紧缩状态,近些年来,在安倍经济学引领下,诱导通货膨胀成为经济政策的首要目标,这可能使以国内债券为主要投资方向的年金基金投资面临难以确保稳定利息回报的风险。因此,如何在金融高度化、市场复杂化的背景下,安全、高效地进行分散投资,减少基金投资风险以及进行严密的风险管理等都成为重要的课题。2016年12月14日,日本《年金改革法》通过,两项重要的GPIF改革方案通过法律的形式确定下来。

一是治理方式改革。根据《年金改革法》,GPIF治理方式改革的重要内容是设置合议制的“经营委员会”,行使对业务执行机构的监督等职能。改革前,GPIF的业务执行决策权与责任均由理事长一人承担,不能有效地保护公共年金被保险者的利益。从其他发达国家的年金基金治理方式看,一般都是采取合议制的决策方式,如果是重大决策(如投资组合的比例等)更是需要合议制的决策程序。合议制的决策机构需要与业务执行机构分离,重在对执行机构进行监督。新设置的经营委员会对GPIF的重大决策,如中期计划相关的重要事项,组织、经营管理上的重要事项等都有重要参与决定权,还有对执行机构业务执行的监督权限。经营委员会由9位委员和理事长共计10人组成,其中1人为劳资代表团体推荐,代表被保险者利益。经营委员长、委员由厚生劳动大臣任免。经营委员会的议事记录等会议资料在一段时间(原则上为7年)之后要公开。

二是投资运营方面的改革。改变GPIF长期以来保守、被动的投资运营方式是这次改革的重点之一。《年金改革法》对GPIF的风险管理提倡多样化,鼓励其扩大投资品种范围。改革后,GPIF可以投资除场外的外国债券期权以外的债券期货、债券期权,除场内产品以外的外汇期货和货币期权,也可以进行短期的同业市场资金借贷。当然,为防止过度投机行为导致风险,GPIF被禁止投资于外汇期货中的市场衍生品交易、股票指数期货等等。

GPIF改革启示

面对未来老龄化带来的年金支付压力,日本GPIF长期以来偏保守、被动的投资运营策略面临挑战。GPIF改革的最重要目的是通过更加激进的投资决策方式和治理组织对GPIF的投资行为负责,在更广泛的投资领域做出积极的投资运营决策,从而为公共年金承担的社会保障功能的顺畅运转做出贡献。

目前我国的社保基金和养老基金由全国社会保障基金理事会负责管理和投资运营。根据《全国社会保障基金理事会章程》规定,社保基金会设立了三个非常设机构:投资决策委员会、风险管理委员会和专家评审委员会。从治理方式上看,社保基金理事会的非常设机构比较全面。需要注意的是,在实际的治理实践中,三个委员会要避免成为“咨询”机构,而是要实实在在地履行职责。此外,近年来我国资本市场的发展为养老基金的市场运作创造了良好的外部环境,政府应逐步放宽对养老基金的投资限制,确保养老基金的保值增值。养老基金的投资组合在不断优化,逐渐提高主动投资比重。投资范围可以逐步从国债、政府债券、金融债、股票等转向一部分风险资产投资。养老基金的投资机构要及时披露信息,避免过度投机行为,确保养老基金有稳定、长期的投资收益。

责任编辑 刘永恒

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第20期 > 中国财政2017年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第20期 > 中国财政2017年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号