资管产品的增值税问题,不断成为社会关注的热点。财政部、国家税务总局最近下发的《关于资管产品增值税有关问题的通知》(财税[2017]56号,以下简称56号文),在以往规定的基础上将执行时间再次调整到2018年1月1日,实际是将免税期延长到2017年底,计税方式也采取了更加优惠的简易征收。本文结合《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(财税[2016]140号,以下简称140号文)、《关于资管产品增值税政策有关问题的补充通知》(财税[2017]2号,以下简称2号文)及《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号,以下简称36号文)的有关规定,分析资管产品增值税的有关问题。

资管产品当事人及各自涉税问题

资管产品,是资产管理类产品的简称,比较常见的包括基金公司发行的基金产品、信托公司的信托计划、银行提供的投资理财产品等。资产管理的实质就是受人之托,代人理财。各类资管产品中,受投资人委托管理资管产品的基金公司、信托公司、银行等就是资管产品的管理人。

以信托为例,委托人以资金或其他资产设置一信托,委托信托公司管理,信托公司用信托资产投资,取得投资收益,计入信托资产,或按照约定,将投资收益支付给委托人或委托人指定的受益人。在这一过程中,当事人包括:信托公司、委托人、受益人。当然,委托人与受益人,可能是一个公司。

56号文列举的资管产品包括:银行理财产品、资金信托(包括集合资金信托、单一资金信托)、财产权信托、公开募集证券投资基金、特定客户资产管理计划、集合资产管理计划、定向资产管理计划、私募投资基金、债权投资计划、股权投资计划、股债结合型投资计划、资产支持计划、组合类保险资产管理产品、养老保障管理产品。资管产品管理人包括:银行、信托公司、公募基金管理公司及其子公司、证券公司及其子公司、期货公司及其子公司、私募基金管理人、保险资产管理公司、专业保险资产管理机构、养老保险公司。

以信托公司用信托资产买卖股票为例,假定A公司用200万元资金设置一信托,委托B信托公司打理,B公司用100万元购买股票,持有一段时间后,203万元卖出,取得管理费10万元,支付给A公司80万元投资收益。

由于买卖股票的价差,要缴纳增值税,在这一过程中,买卖股票的增值税纳税人,是资管计划?委托人A公司?还是受托人B公司?B公司的管理费收入是否缴纳增值税?A公司取得的信托收益,是否要缴纳增值税?支付的管理费相应的进项税,能否抵扣?这都是长期困惑纳税人的问题。

资管产品增值税政策的变化过程

资管计划,比如信托,不是增值税的纳税主体,不是纳税人。谁是纳税人之所以有困惑、有分歧,原因之一在于,作为管理人的B公司认为,资产不是我的,投资收入也不是我的,纳税人不应是我。作为委托人的A公司认为,资产不是我打理的,纳税人不应是我。对此,140号文、2号文、56号文,在明确谁是纳税人的基础上,进一步明确了有关问题的处理方式。

(一)140号文:明确管理人的纳税义务。140号文第一次明确:“资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人。”这一规定是符合增值税关于纳税人的规定的。在上例中,B公司是股票买卖行为的当事人,负有增值税纳税义务,至于其买卖股票的资金是自己的、借来的,还是受托管理的,不影响其增值税纳税义务。140号文关于资管产品规定的执行时间是2016年5月1日,也就是营改增全面推开之日。但是140号文发布的时候,已经是2016年12月了,发布之前的怎么办呢?140号文没有规定。尽管没有规定,但140号文自2016年5月1日执行,因此,如果B公司有卖股票的行为,且发生在2016年5月1日后,就应缴纳增值税。

(二)2号文:执行时间延后,执行之前免税或抵减。也许是资管产品的涉税问题积重难返,2017年1月出台的2号文又明确:“2017年7月1日(含)以后,资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人,按照现行规定缴纳增值税。”“对资管产品在2017年7月1日前运营过程中发生的增值税应税行为,未缴纳增值税的,不再缴纳;已缴纳增值税的,已纳税额从资管产品管理人以后月份的增值税应纳税额中抵减。”正如前面分析的,即使没有140号文,管理人的增值税纳税义务也是明确的。以往的减免税文件,对文件执行之前有关事项的处理方式,一般是已纳税款不再退还,未征税款不再补征。该缴已缴的税款还退还给纳税人,在之前的法规中很少见。

资管产品增值税的税额计算和免抵税

56号文规定了增值税额的计算方式,将免税期进一步延长。

(一)应纳税额的计算方式。56号文规定:“资管产品管理人(以下称管理人)运营资管产品过程中发生的增值税应税行为(以下称资管产品运营业务),暂适用简易计税方法,按照3%的征收率缴纳增值税。”简单概括就是:简易征收,征收率3%。仍以上面的例子说明,B公司买卖股票,如何计算增值税应纳税额呢?应纳税额=(203-100)/(1+3%)*3%=103/(1+3%)*3%=3万元

(二)执行时间进一步延后。56号文将资管产品增值税规定的执行时间,又从2017年7月1日,延后到2018年1月1日起施行。

(三)执行日期之前或免征或抵减。对资管产品在2018年1月1日前运营过程中发生的增值税应税行为未缴纳增值税的,不再缴纳;已缴纳增值税的,已纳税额从资管产品管理人以后月份的增值税应纳税额中抵减。

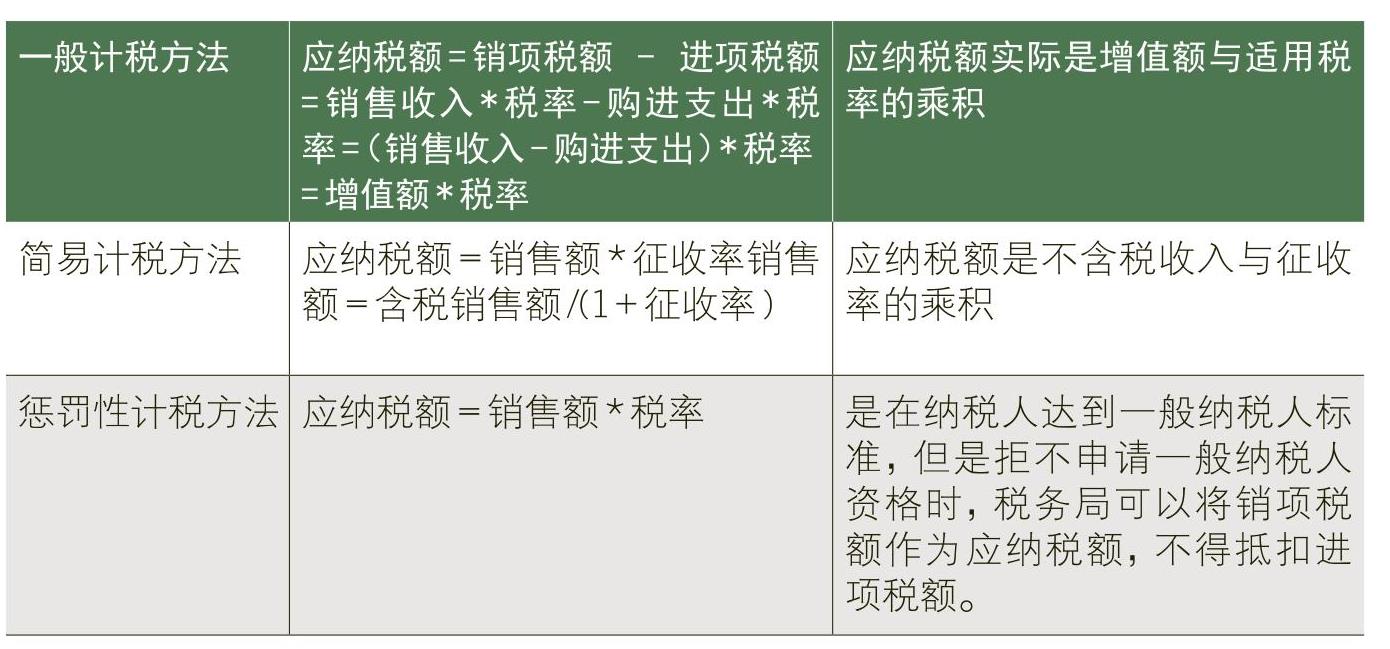

(四)56号文的创新与问题。56号文的规定有一些新意,在之前的税收法规中是不多见的。一是两次将执行时间后延,在2号文将执行时间自2016年5月1日延后到2017年7月1日的情况下,再次将执行时间延后到2018年1月1日,实际是延长了免税时间。二是差额征税,适用简易计税方式。在56号文出台之前,增值税应纳税额的计税方法,分为一般计税方法、简易计税方法、惩罚性计税方法。

56号文创立了一种新的鼓励性的计税方法。由于买卖股票属于金融商品转让,按照卖出价扣除买入价后的余额为销售额,实际是将增值额作为计税依据。既然将增值额作为计税依据,就应适用一般计税方式,适用6%的税率,应纳税额应该是价差与6%的乘积。但是56号文却将一般计税方式和简易计税方式结合起来,新创立第四种鼓励性计税方式:应纳税额=增值额*征收率。这种创新方式,对降低纳税人的税负,无疑是很有帮助的,但是与增值税规范性的要求,有一定差距。

资管产品管理人管理费收入和纳税义务

仍用上面的例子。B公司买卖股票,按照价差和3%的征收率,缴纳了增值税,那么B公司取得的10万元管理费收入,是否要缴纳增值税?如果纳税,是不是重复征税?关于管理费收入,56号文第二条有相应的规定:“管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除本通知第一条规定的其他增值税应税行为(以下称其他业务),按照现行规定缴纳增值税。”

即使没有56号文的规定,B公司取得的10万元管理费收入,也应缴纳增值税。按照36号文附件一的税目注释,管理费收入属于“金融服务”中的“直接收费金融服务”,当然要缴纳增值税,应该按照6%的税率,计算销项税额,给A公司开具增值税专用发票。当然,这笔销项税,与其他收入的销项税一起计算总的销项税,抵扣掉可以抵扣的总的进项税后,计算当期按照一般计税方法应纳的增值税。

B公司买卖股票的价差,缴纳增值税,管理费收入再缴纳增值税,是不是重复征税呢?不是。在这一过程中,B公司有两种不同性质的应税行为,取得两类不同性质的应税收入。一是资产管理行为,取得资管管理收入,二是金融商品转让行为,取得金融商品转让收入。各纳各的税,不存在重复征税。尽管金融商品转让收入最终是委托人A公司的,但是这种行为是B公司完成的,B公司产生了与税务局的征纳关系。至于与A公司的分配,是双方之间的民事关系,民事关系不能否决征纳关系。

资管产品委托人的收入及增值税纳税义务

资管产品运作过程中,A公司作为委托人,如何分析其有关的增值税纳税义务?

(一)投资收益是否缴纳增值税。A公司取得的80万收益,是否再缴纳增值税?这要看A公司与B公司如何约定。根据140号文的规定,如果约定取得保本收益,则超过本金之外的收益,属于利息性质的收入,应该征收增值税。如果双方的协议中,不保本,则A公司取得的收益,不属于利息性质,不征收增值税。

(二)支付的管理费是否可以抵扣进项税。A公司给B公司支付管理费收入,B公司给A公司开具6%的增值税专用发票,A公司是否可以抵扣进项税?这取决于投资收益否纳税。如果取得的投资收益,是利息等应该按照一般计税方法计算销项税的收入,则支付的管理费的进项税,就可以抵扣。如果取得的收益,是股息等不缴纳增值税的收入,则支付的管理费的进项税,就不能抵扣。

非资管产品管理人转让金融商品如何计税

56号文针对资管产品管理人(以下称管理人)运营资管产品的增值税计算方法,能否适用于其他纳税人?如果A公司用100万元购入股票,206万元卖出,如何计算增值税?

能否用56号文关于资管产品管理人的计算方法?

答案应该是否定的。56号文的规定,相当于优惠政策。优惠政策只有明确规定才能比照执行。36号文附件2《营业税改征增值税试点有关事项的规定》第一条第三款“销售额”第3项规定:“金融商品转让,按照卖出价扣除买入价后的余额为销售额”。既然是销售额,就应该按照销售额计算销项税,与其他收入的销项税一起,计算总的销项税额,计算总的应纳税额。

因此,A公司转让金融商品,应计算的销项税额是:销项税额=(206-100)/(1+6%)*6%=6万元。按照56号文规定的简易计税方法,应纳税额是:应纳税额=(206-200)/(1+3%)*3%=3.09万元。A公司贸然比照管理人运营资管产品的计算方法,导致少缴税款。

资管产品管理人运营非资管产品如何计税

资管产品管理人运营资管产品可以差额计税,简易征收,那么,管理人,比如信托公司,用自有资金买卖金融商品,如何计税?能用资管产品的计税方法吗?

答案也是否定的。应该比照非资管产品管理人买卖金融工具的办法执行。总之,资产产品增值税的问题,比较复杂,应明白有关政策的适用范围,切忌盲目比照,导致少缴税款,埋下以后被补税罚款的隐患。

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第16期 > 中国财政2017年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第16期 > 中国财政2017年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号